Банк не возвращает вклад/депозит.Что далеть? Иск в суд на банк о взыскании денег по вкладу

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Однако в свете не совсем стабильной экономической ситуации в мире и в банковской сфере стали проявляться определенные проблемы с возвратом банковских вкладов / депозитов, это конечно происходит далеко не со всеми банками, но от такой ситуации не застрахован никто, и поэтому нужно прочитать данную статью и позвонить по номеру горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 для получения ответов на вопросы.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— В первую очередь не стоит паниковать, ругаться на работников банка и т.д., люди они подневольные, сказали деньги не выдавать, они и не выдадут. Какую бы причину вам не озвучил банк как основание для отказа в выдаче денег или банк может вам говорить, что не отказывает в выдаче денег по вкладу вы должны подать письменное заявление на совершение расходной операции по вкладу или иным образом зафиксировать, что вы заявили требование о возврате денег по вкладу, а банк ваше законное требование не исполнил. Если работники банка не ставят вам отметки о принятии заявления, то его необходимо отправить почтой в ближайшем отделении связи, и зафиксировать актом отказ банка выдать деньги по вкладу.

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

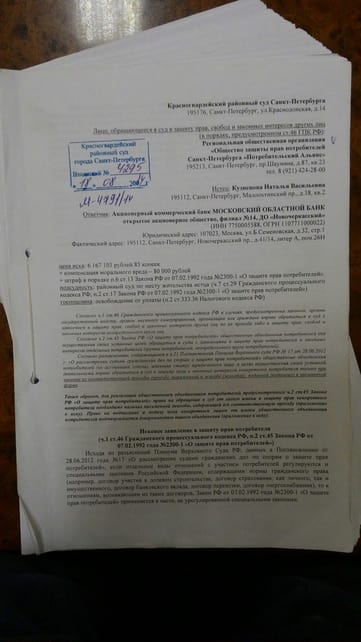

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Клиенты банков жалуются на пропажу средств со своих вкладов

С чем это может быть связано и как доказать банку, что ты не забирал деньги раньше времени?

В июне клиент Совкомбанка Сергей обнаружил, что вклад, открытый им полгода назад, забрал кто-то другой. Неизвестный снял с депозита досрочно почти 1,5 млн рублей.

«15.12.2018 я открыл вклад с последующей пролонгацией и пополнением. В тот же день мною была выдана доверенность в банке на имя моей матери. 13.06.2019 мать пришла в указанное отделение банка с целью пролонгировать договор и снять проценты по данному вкладу. Сотрудник банка сообщила ей, что данный вклад был закрыт мною лично 24.05.2019 и все денежные средства в размере 1 441 380 рублей выданы мне в кассе банка на руки. Лично я в банк с целью закрытия вклада не обращался и денежные средства с вклада не снимал», — писал Сергей на форуме Банки.ру под ником long.bank.

В переписке с форумчанами мужчина уточнял, что перед этим эпизодом не терял паспорт и другие важные документы. Банк предоставил ему копию расходного кассового ордера, который выдавался при закрытии депозита, но подпись там стояла чужая.

В Совкомбанке сообщили, что провели внутреннее расследование. Выяснилось, что клиент действительно не забирал свой депозит. «Денежные средства со счета вклада были сняты неустановленным лицом. Служба безопасности готовит документы для подачи заявления в правоохранительные органы», — пояснили в пресс-службе кредитной организации. Совкомбанк пообещал возместить клиенту потери и извинился за инцидент. Вкладчик подтвердил корреспонденту Банки.ру, что деньги вернулись на его счет.

Еще до разрешения ситуации участники дискуссии на форуме напомнили о похожем случае в Росбанке. В июне клиент этой кредитной организации узнал, что его депозит сняли по доверенности. «Год назад открыл депозит в Росбанке в Москве на три года, вчера обнаружил, что депозит по доверенности, которую я не давал, закрыли и деньги получили. На просьбу показать доверенность ответ руководителя отделения весьма не обнадеживающий, что доверенность, вероятно, заперта в личном столе сотрудницы, а сотрудница в отпуске, ну и прочая белиберда, что не волнуйтесь, у нас зато есть данные того, кто ваши деньги забрал, вас же не на вокзале обокрали. Похоже, банку не интересно, почему человек с другой фамилией закрывает чужие депозиты с потерей процентов», — писал пользователь с ником DSP50.

Позднее выяснилось, что пропажа средств вкладчика была технической ошибкой. «На текущий момент ситуация решена, клиенту принесены извинения, он отозвал все свои жалобы», — сообщили в пресс-службе Росбанка. Сам клиент подтверждал это на форуме.

Магия утекающих депозитов

В Совкомбанке инцидент с досрочным снятием вклада неизвестным называют исключительным. «Это первый подобный случай на 500 тысяч вкладчиков в этом году», — заверили в кредитной организации. Там считают, что он показывает необходимость введения биометрической идентификации клиентов в дальнейшем.

Корреспондент Банки.ру пытался узнать у банкиров, как часто деньги с депозитов снимают не клиенты, а злоумышленники. Участники рынка отказываются публично обсуждать эту тему. Несколько топ-менеджеров разных организаций пояснили, что комментировать подобные случаи неэтично, тем более что пропажа средств с депозита клиента может быть связана с разными факторами: технической ошибкой в базе данных или некорректными действиями сотрудников кредитной организации.

Выдача средств с депозита регламентируется положением Банка России № 630-П. Физлица могут получить наличные при закрытии вклада только по расходному кассовому ордеру. Данные о клиенте в этом документе должны совпадать с информацией в паспорте или других документах, удостоверяющих личность.

«При получении суммы вклада в кассе банка также сверяется подпись в расходно-кассовом ордере и паспорте. Дополнительно, с целью информирования клиента о совершенной операции, банк направляет СМС о расторжении договора или отмене автоматического продления вклада», — пояснили в банке «Русский Стандарт». К слову, вкладчик Совкомбанка утверждает, что подобных сообщений при закрытии своего депозита он не получал. «Мой номер почему-то не был внесен в базу при оформлении договора», — пояснил собеседник Банки.ру.

Проверка документов и подписей — не единственный способ защиты от мошеннических действий, говорит начальник управления статистического анализа банка «Ренессанс Кредит» Сергей Афанасьев. «Кроме идентификации и проверки документов, например, у нас в банке на все операции, включая закрытие вклада, настроено до пяти уровней контроля (в зависимости от степени риска операции), которые включают в себя технические и организационные типы защиты», — сказал собеседник Банки.ру, уточнив, что чаще всего такой контроль невидим для клиентов.

Методику проверок кредитные организации не раскрывают, чтобы этой информацией не могли воспользоваться потенциальные мошенники. «Но меры регулярно актуализируются», — заявили в Райффайзенбанке.

Дублер вкладчика по доверенности

Согласно Гражданскому кодексу, в России действия с вкладами может совершать не только клиент, но и другой человек, на которого оформлена доверенность. Вкладчик сам решает, какие операции он разрешит выполнять своему доверенному лицу: пополнять вклад, снимать деньги со счета, совершать переводы между счетами, закрывать депозит, пролонгировать или все сразу. Доверенность можно оформить при открытии вклада или самостоятельно у нотариуса.

Составление такого документа в банке может быть бесплатным, но лучше потратить деньги и сделать все самостоятельно, считает зампред коллегии адвокатов «Де-юре» Антон Пуляев. «Для распоряжения денежными средствами третьим лицам лучше выдавать нотариальную доверенность, в которой следует четко предусмотреть объем полномочий», — говорит юрист.

Как бы ни оформлялась доверенность, в дальнейшем кредитная организация обязана проводить идентификацию и доверенного лица. «При обращении доверенного лица банк проведет его идентификацию и проверку предоставленной доверенности, в случае обращения с нотариально удостоверенной доверенностью проверка будет проведена также с использованием информационных ресурсов Федеральной нотариальной палаты», — объяснили в банке «Русский Стандарт».

Страховка от угона вклада

Фактическая кража средств с депозита не считается в России страховым случаем. АСВ возмещает вклады, только если кредитная организация лишилась лицензии или если ЦБ ввел мораторий на исполнение требований кредиторов. Но это не значит, что у клиента нет возможности вернуть свои накопления, если вдруг кто-то другой забрал его депозит.

Пострадавший может потребовать возврата средств от банка через суд. Списание денежных средств со счета осуществляется кредитной организацией исключительно на основании распоряжения клиента, напоминает Пуляев о статье 854 Гражданского кодекса. «По данному вопросу давно сформирована судебная практика, и если банк не сможет доказать, что получил от клиента распоряжение о перечислении или выдаче денежных средств, то требования клиента подлежат удовлетворению», — подчеркивает юрист.

Распоряжение клиента, данные в расчетно-кассовом ордере и данные в паспорте человека должны совпадать. «Если подпись под расходным кассовым документом не клиента, то ничего здесь доказывать не надо — банк обязан вернуть деньги. Шансы на это стопроцентные», — говорит партнер юридического бюро «Замоскворечье» Дмитрий Шевченко.

Если в документах все сходится, но есть сомнения в достоверности подписи, можно ходатайствовать в суде о проведении почерковедческой экспертизы. Проверка может проводиться и в досудебном порядке. По словам Шевченко, в крупных банках есть свои эксперты-почерковеды в штате, кредитная организация также может нанять такого специалиста самостоятельно, чтобы не доводить разбирательства с клиентом до суда. «По-хорошему это должна быть головная боль банка, чтобы сор из избы не выносить или хотя бы не представлять себя в негативном свете, что банк раздает деньги кому попало», — констатирует юрист.

Помимо сверки документов и подписей банки при расследовании таких инцидентов нередко проверяют записи с видеокамер, установленных в отделениях. Тут для клиента решающим фактором будет срок давности «кражи»: если он пришел в банк почти сразу после инцидента, есть шанс «поднять» последние записи. «Мне еще повезло», — признается Сергей. Его мать пришла закрывать вклад в Совкомбанке примерно через две недели после злоумышленников. «А если это вклад не двухмесячный с пролонгацией, а годовой? И человек приходит через год и узнает, что «он сам» закрыл вклад месяцев восемь назад. Тогда как? — говорит собеседник Банки.ру. — Я лично для себя сделал вывод: брать выписки минимум раз в месяц».

Страховка вместо вклада. Как банки обманывают клиентов

Центробанк начал активную борьбу с мисселингом — продажей одного продукта под видом другого, а проще говоря — с обманом потребителей. Самый распространённый пример мисселинга — продажа полисов инвестиционного страхования жизни под видом вкладов. При этом ИСЖ не защищено государством, есть риск потерять деньги. Лайф разбирался, как распознать мисселинг и что делать, если вы уже стали его жертвой.

Фото: © L!FE / Владимир Суворов

С похожей проблемой столкнулась пользовательница форума banki.ru Gaga1. Её маме продали ИСЖ под видом вклада. Только её вообще не предупредили, что заключается договор инвестиционного страхования, а не соглашение об открытии депозита. Когда та захотела снять деньги досрочно, выяснилось, что она не может этого сделать — договор был заключён на три года. В противном случае ей обещали до 70% средств на счёте, пишет Gaga1. Сейчас пострадавшая клиентка и её родственники готовятся обращаться в суд.

Оформляя ИСЖ, сотрудники кредитных организаций, как правило, умалчивают о рисках данного инструмента. Они продвигают этот продукт как вклад с повышенной доходностью. В данном случае сотрудники банков выступают в роли страховых агентов. Они нацелены продавать активно и много, поэтому в ход идут любые способы убеждения: «ИСЖ выгоднее», «Это вклад с повышенной доходностью» и т. д.

Число жалоб, связанных с ИСЖ, выросло вдвое с начала 2018 года, оценивали в конце октября прошлого года в ЦБ. 90% проблем, с точки зрения потребителя, вызваны мисселингом, пояснял руководитель службы Банка России по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута. По оценкам зампреда «Локо-банка» Андрея Люшина, от мисселинга страдает каждый десятый клиент банков. По словам Михаила Мамуты, мисселинг сильно распространён в Европе, но набирает обороты и в России.

По словам представителей Банка России, одной из причин широкого распространения мисселинга можно считать невнимательность потребителя к деталям при заключении договора, нежелание изучать предлагаемые к подписанию документы, готовность «верить на слово» сотрудникам банков.

— Мисселинг чреват потерей денежных средств, — констатировал финансовый аналитик «БКС премьер» Сергей Дейнека. — Во многом мисселинг живёт за счёт невысокой финансовой грамотности населения.

Чтобы распознать мисселинг, необходимо внимательно читать договор с банком, обращать пристальное внимание на все условия, которые в нём отражены, советует президент Национальной финансовой ассоциации (НФА) Василий Заблоцкий.

Фото: © РИА Новости / Виталий Белоусов

— Если клиент хочет иметь возможность отозвать свои деньги и иметь гарантию системы страхования АСВ, то такой инструмент называется депозит (вклад), — констатировал Василий Заблоцкий. — И тогда именно депозит (вклад) должен быть предметом договора с банком. Если всё же вы пострадали от мисселинга, можно обратиться в Службу по защите прав потребителей при Банке России и с иском в суд.

Договоры на оказание финансовых услуг относятся к гражданско-правовой сделке, разногласия между сторонами решаются в судебном порядке, указали в пресс-службе ЦБ. Факт того, что клиент был введён в заблуждение при подписании договора, также может быть установлен только в рамках судебного разбирательства. В качестве подтверждения своих доводов клиент может представить аудио- или видеозапись переговоров с сотрудниками компании.

Впрочем, сейчас нет закона, который бы обязывал банки вести такую фиксацию. Гражданско-правовые сделки совершаются исключительно по волеизъявлению сторон. Сейчас у Центробанка нет полномочий по урегулированию споров, которые в дальнейшем могут возникать между клиентом и банком. Такие полномочия есть только у судебных органов, указали в пресс-службе Банка России.

В сентябре 2018 года вступил в силу закон о финансовом уполномоченном, который закрепил порядок досудебного урегулирования подобных споров. В отношении банков он начнёт действовать с 2021 года.

К тому же сейчас Комитет Госдумы по финансовому рынку разрабатывает законопроект, который вводит для банков санкции за мисселинг. Сначала на кредитную организацию, сотрудники которой уличены в нарушениях, наложат штраф (его размер будет установлен дополнительно). За регулярные случаи обмана клиентов банку может грозить отзыв лицензии, а его работникам — дисквалификация, то есть запрет на работу с частными лицами. Поправки будут внесены в два закона — «О банках и банковской деятельности» и «О рынке ценных бумаг».

Источник https://potreballiance.ru/bank-nevozvrashaet-vklad

Источник https://www.klerk.ru/buh/articles/486960/

Источник https://life.ru/p/1187718