Как оформить вклад?

Современные банки предлагают несколько вариантов, как оформить вклад. Вы можете сразу обратиться в отделение кредитного учреждения, где в личном общении с менеджером выяснить все нюансы депозитов и выбрать лучший из них. Если вы не хотите тратить время на посещение отделения банка, можно воспользоваться порталом Выберу.ру или сайтом банка для подачи заявки.

Как оформить вклад — документы

Чтобы оформить вклад в банке вам потребуется только паспорт. Для военнослужащих перечень необходимых документов включает военный билет.

Посетив отделение банка, необходимо будет заполнить заявление по форме финансового учреждения. После этого вклад можно пополнить на необходимую вам сумму через кассу. С этого момента деньги находятся на вашем счету в банке и на них начисляются проценты в соответствии с доходностью выбранной программы.

Онлайн оформление вклада

Вы также можете оформить вклад онлайн, подав заявку через сайт банка или с помощью сервиса Выберу.ру. Для этого потребуется указать всю необходимую информацию и приложить электронную копию паспорта. Предъявить оригинал удостоверения личности потребуется при личном посещении отделения финансового учреждения.

Предварительная подача заявки позволит вам сократить время пребывания в офисе кредитной организации, так как вам не потребуется тратить время на написание заявления.

Если вы решили оформить вклад в банке с использованием онлайн-сервиса, то рекомендуется сразу же подать заявку на выпуск дебетовой карты. Она позволит существенно упростить операции с вашим депозитом. Не выходя из дома вы сможете:

- пополнять вклад;

- выполнять частичное снятие средств;

- проверять текущий баланс счета.

Все это доступно с помощью онлайн-банкинга, предлагаемого всеми крупными кредитными организациями, или через банкоматы.

Договор банковского вклада — образец, структура

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада — обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

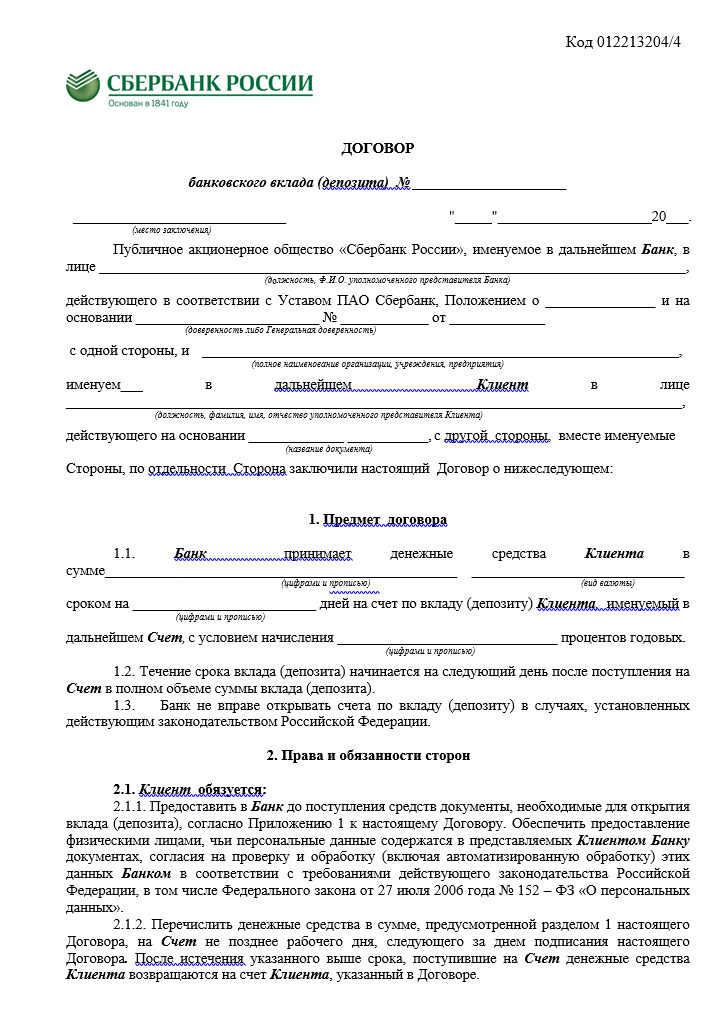

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Что такое вклад в банке: как его открыть

Из нашего материала вы узнаете, на что стоит обратить внимание при открытии банковского вклада и как выбрать оптимальные условия.

Евгения мечтает о покупке дачи и откладывает деньги на накопительный счет. Раньше это было выгодно, ведь на остаток средств начисляли 7% годовых. Но банк уже дважды снижал ставку, и теперь условия не кажутся такими привлекательными. Поэтому Женя задумалась об открытии вклада.

Что такое банковский вклад

Вклад – это денежные средства, которые клиент передает финансовой организации под проценты на определенный срок. В течение этого времени дебитор использует вложенную сумму в коммерческих целях – выдает кредиты, участвует в торгах на фондовых и валютных биржах и так далее.

Почему Евгения решила выбрать именно такой способ хранения денег?

- Не нужно обладать специфическими знаниями, следить за ситуацией на рынке (в отличии, например, от вложения в ценные бумаги).

- Легко подобрать финансовую организацию – отчетность банков и отзывы клиентов есть в свободном доступе в сети.

- Депозиты до 1,4 млн рублей застрахованы государством. Значит, даже при неблагоприятном стечении обстоятельств, удастся вернуть свои деньги.

- Процентная ставка фиксируется в договоре и не меняется в течение всего срока.

Вклад – это надежный способ защитить сбережения не только от мошенников, но и от собственных посягательств – трижды подумаешь, прежде чем снять деньги раньше срока, ведь это приведет к потере процентов.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 10% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Как выбрать вклад и банк

Первый и очень важный шаг при открытии вклада – выбор финансовой организации.

Недавно Евгения получила рекламное сообщение с предложением открыть вклад. Ставка хорошая, но об отправителе ей известно немного, поэтому наша героиня решила навести справки.

- Для начала стоит убедиться в наличии лицензии и проверить, является ли банк участником системы страхования вкладов. И то, и другое можно сделать на сайте Центробанка РФ, вбив наименование в строке поиска.

- Также обратите внимание на рейтинги и финансовые показатели организации – эта информация доступна на портале Банки.ру.

- С отзывами клиентов и предложениями других банков можно ознакомиться на сайте.

Совет от банка

Ставки по депозитам зависят от суммы, срока, порядка начисления процентов и дополнительных бонусов. Поэтому рекомендуем обратиться в несколько финансовых организаций для расчета итоговой доходности и сравнения условий.

Перед тем как идти в банк, желательно определиться с примерными параметрами депозита. Для этого ответьте на вопросы:

- Когда вам понадобятся деньги?

- Готовы ли вы расстаться с суммой на долгое время без возможности досрочного отзыва?

- Планируете ли пополнять депозит?

По сроку размещения вклады бывают «срочные» и «до востребования»

Открываются на конкретный период. В случае досрочного закрытия вкладчик теряет в процентах.

Также можно выбрать выплату процентов с определенной периодичностью или капитализацию – когда они прибавляются к сумме депозита, за счет чего увеличивается доход. Чем чаще капитализируются проценты, тем выгоднее.

Прежде чем открыть вклад, сравните предложения нескольких банков с разными вариантами размещения средств

Женя планирует накопить крупную сумму. Для этого лучше всего подходит срочный вклад с капитализацией процентов и возможностью пополнения. Осталось определиться с валютой.

При высоком темпе инфляции депозиты в иностранной валюте могут быть более выгодными, однако ставки по ним всегда ниже, чем по рублевым.

Совет от банка

Некоторые организации предлагают мультивалютные вклады. По ним можно получить больший доход, если своевременно реагировать на колебания курсов и конвертировать средства из одной валюты в другую.

Если в ваши планы не входит наблюдение за ситуацией на валютном рынке, самый простой вариант – открыть депозит в рублях.

Евгения проконсультировалась по условиям в нескольких банках и выбрала вклад «Удобный» в Совкомбанке.

Какие документы необходимы

Для заключения договора обычно достаточно иметь при себе только паспорт. Иногда банки запрашивают дополнительные документы (например, СНИЛС), поэтому лучше уточнить этот момент у менеджера или на сайте финансовой организации.

При открытии вклада, предназначенного для отдельной категории клиентов, потребуется документ, подтверждающий принадлежность к данной группе: пенсионное свидетельство, военный билет и так далее.

Как правильно сделать вклад в банке

Открыть вклад вправе любой гражданин, достигший 14 лет.

В большинстве банков действующим клиентам доступно дистанционное оформление с помощью приложения – это возможность заключить сделку онлайн, если сейчас у вас нет времени на визит в офис. Однако после этого стоит посетить банк, чтобы заверить договор и получить выписку по счету.

Совет от банка

Обратите внимание, страхование распространяется на сумму до 1,4 рублей, размещенную в одном финансовом учреждении. Если вы планируете вложить большую сумму, стоит разделить ее между несколькими надежными банками.

Обсудите с менеджером параметры депозита: срок, возможность отзыва и пополнения, условия начисления процентов и капитализации.

Внимательно прочтите договор перед подписанием. Убедитесь, что все важные моменты учтены.

Если у вас есть вопросы, не стесняйтесь задать их специалисту: как пополнять счет, как забрать всю сумму или ее часть досрочно, как получить деньги по истечении срока и так далее.

Внесите деньги на счет в кассе или, если вклад открыт дистанционно, через интернет-банк.

Пассивный доход – это не мечта, а реальность! Простой и проверенный способ для заработка – вклад в Совкомбанке. Открыв вклад , вы получите:

- доходность до 10% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции. Подайте заявку онлайн и получите промокод на +0,25% к годовой ставке.

Источник https://www.vbr.ru/banki/help/vklady/kak-oformit-vklad/

Источник https://bankiros.ru/wiki/term/dogovor-bankovskogo-vklada

Источник https://sovcombank.ru/blog/sberezheniya/chto-takoe-vklad-v-banke-kak-ego-otkrit