Можно ли и как правильно покупать кредитный автомобиль?

Приобретение автомобиля – это всегда риски. В определённых ситуациях они достаточно существенны. Но они значительно повышаются, если машина в кредите. Можно ли покупать кредитный автомобиль и как правильно это делать, чтобы максимально обезопасить себя? Забегая вперёд, ответим, что полностью снять с себя все возможные риски не получится, но при правильном оформлении купли-продажи вполне можно купить кредитную машину, снизив вероятность проблем до минимума.

Какие проблемы могут быть при покупке кредитного авто?

Всего таких риска 3, и все они могут принести проблемы в будущем – далёком или обозримом:

- кредитный автомобиль находится в залоге, и это значит, что у банка приоритетное право требования на машину,

- оригинал ПТС чаще всего тоже хранится в кредитной организации,

- банк может забрать авто даже у нового собственника, если у старого есть задолженность по автокредиту.

Тем не менее, есть в этих минусах и возможности, просто чтобы их увидеть, нужен грамотный подход со знанием нормативно-правовых актов. Давайте сначала по пунктам пройдёмся с уточнениями этих 3 пунктов с юридической точки зрения.

Кредитный автомобиль принадлежит банку – это правда?

Нет. Даже если машина находится в залоге, то это не значит, то она принадлежит последнему. Собственность имущества определяется в ситуации с автомобилями почти всегда договором перехода такого права собственности (от автосалона к покупателю, если авто покупалось новое, от прежнего владельца к текущему, если подержанное; либо по договору дарения и т.п.).

Даже если транспортное средство приобреталось в кредит, в договоре покупателем всегда фигурирует покупатель, а не банк. Поэтому формально автомобиль принадлежит покупателю. Исключение составляет договор лизинга – здесь, и правда, собственность закреплена за лизингодателем, но с автокредитом это имеет мало общего по правоотносительному критерию, хотя по структуре они похожи.

Тем не менее, хотя покупатель является полноправным владельцем движимого имущества, он заключает договор с кредитующей его организацией, в результате которого на кредитный автомобиль накладываются определённые ограничения. Чаще всего, такие:

- ПТС переходит на хранение в банк до полной выплаты кредита,

- кредитодатель обязует владельца ежегодно оформлять или продлевать страховку Каско,

- владелец обязуется не продавать автомобиль без согласования с банком.

Важно! Все пункты договора не должны противоречить законодательству, иначе они считаются ничтожными (эта информация понадобится нам ниже). При этом, определённые недействительные пункты никак не отменяют действие остальных пунктов, равно как и всего договора в целом.

Что такое залог?

Продолжая вышеописанное право собственности нужно пояснить, причём же тогда тут залог. Залог – это право на приоритетное требование к залоговому имуществу у кредитора, если его клиент окажется неплатёжеспособным. Другими словами, если Вы перестанете платить по кредиту, то у банка появляется право забрать или реализовать автомобиль в приоритете перед другими кредиторами.

Но это не значит, что банк машину может просто приехать и забрать (вот в случае лизинга да, имеет на это полное право). Вовсе нет! Реализация права на залоговое имущество здесь делается по общим процедурам: сначала кредитор подаёт исковое в суд на неплательщика, выигрывает его, исполнительный лист переходит к приставам, и только те имеют право забрать или реализовать автомобиль.

Может ли ПТС храниться в банке?

Нет. Это незаконно. И по сути, Вы можете в любое время прийти и забрать паспорт ТС. В теории. На практике, конечно же, просто так его не отдадут. И варианта здесь два:

- вызвать полицию и писать заявление на незаконное удержание ПТС,

- подавать в суд на банк по тем же основаниям.

Согласно положению о ПТС (Приказ МВД №496), пункту 15, ПТС хранится у собственников транспортных средств. И это значит, что даже если пункт о «залоге» ПТС у банка есть в Вашем договоре, то данный пункт ничтожен (согласно статье 431.1 ГК и описанному выше).

А вот 3-й пункт мы рассмотрим подробнее с точки зрения покупки кредитного авто.

Можно ли покупать кредитный автомобиль?

Итак, выше мы выяснили, что такое залог и почему ПТС должен быть у владельца. Теперь подойдём к вопросу с практической точки зрения.

Во-первых, Вам как покупателю кредитной машины, следует выяснить ответы на следующие вопросы.

- Кредитный автомобиль приобретался именно в автокредит или денежный?

- ПТС находится у собственника или нет?

- Есть ли обязанность ежегодно оформлять Каско?

- «Пробивается» ли машина в реестре залогового имущества (поясним, как это сделать, ниже)?

Вопрос о том, насколько безопасно можно покупать кредитную машину, целиком и полностью зависит от ответов на эти вопросы, а также от особенностей оформления договора купли-продажи. Поэтому давайте рассматривать процесс покупки кредитоавтомобиля по порядку!

Автокредит или простой?

Если машина покупалась не в автокредит, то это полностью освобождает продавца и покупателя от рисков. Такое авто не может находиться в залоге, ПТС должен быть у собственника и никаких ограничений на его продажу быть не может, так как по сути в кредит брались деньги, даже если кредит приобретался как целевой – на покупку машины. Именно предмет залога автомобиля отличает простой кредит от автокредита.

Поэтому, если у продавца не автокредит, то читать нижеизложенное есть смысл только для полезных знаний.

ПТС в банке или нет?

Увы, но практически забрать ПТС кредитного автомобиля до полной выплаты последнего придётся чаще всего только через тяжбу доказывания незаконности удержания. Это может занять определённое время (зависит от формы требования паспорта и конкретного времени ожидания до суда – от 2-3 недель до нескольких месяцев).

Если же Вас устраивает при покупке дубликат ПТС, то можно смело обратиться в МРЭО ГИБДД с заявлением об утрате оригинала. Незаконного здесь ничего нет – Вам незаконно не отдают ПТС, поэтому фактически Вы его утратили.

Подать такое заявление можно непосредственно после покупки машины вместе с заявлением о перерегистрации автомобиля на себя.

Только учтите, что если Вам всё равно, оригинал паспорта у Вас на руках или нет, то до этого может быть дело у следующего покупателя, что в теории снижает стоимость машины.

Более подробно – хотя и с точки зрения продавца машины – мы рассмотрели вопрос о продаже авто с залоговым ПТС, в специальной статье.

Как правильно покупать кредитную машину?

Вот мы и подошли к самому главному! По существу, основной риск при покупке кредитного автомобиля заключается в том, что можно лишиться имущества даже после покупки, если продавец перестанет платить по кредиту. Да, кредитор имеет полное право забрать машину, а Вам уже потом придётся искать продавца и выбивать оплаченные Вами же за покупку деньги.

Казалось бы, налицо самый простой выход – договориться с продавцом о закрытии кредита в рамках покупки. Инструкция по этой схеме достаточно простая:

- Вы заключаете договор с продавцом, где указываете отдельным пунктом авансовый платёж, которым покупатель обязуется закрыть кредит,

- продавец оплачивает эти беньги за автокредит, полностью его закрывая, расторгает кредитный договор, получает справку об отсутствии задолженности перед банком,

- продавец забирает ПТС,

- Вы с продавцом подписываете акт приёмки-передачи автомобиля и отдаёте ему оставшуюся сумму денег,

- Вы забираете автомобиль, уже свободный от залогов, кредитов и, соответственно, рисков с этим.

Рассчитать стоимость полиса ОСАГО

Если продавец не хочет закрывать кредит

Самое разумное решение в этом случае, к сожалению – отказаться от такой покупки. Фактически, банк по закону имеет право забрать машину, если нерадивый продавец перестанет исполнять свои обязательства по платежам за кредитный автомобиль, а Вы ничего уже сделать не сможете, кроме как пытаться вернуть заплаченные за авто деньги с покупателя. А, если тот не платит исправно по автокредиту, то и Вам вряд ли по первому требованию вернёт их.

Но есть всё же одна лазейка. Хорошие новости здесь приносит судебная практика по делам с требованием кредитора своего залогового имущества, которое к тому моменту уже оказалось продано. Ключ кроется в незнании покупателем о факте залога автомобиля. То есть если продавец Вас не предупредил об этом, то Вы добросовестно купили кредитную машину, не зная о её нелёгком статусе.

Но не всё так просто! Законодательство всё же перекладывает ответственность на покупателя за получение такой информации. А пока единственным её источником служит официальный реестр залогового имущества Федеральной нотариальной палаты. Только на него ссылаются суды.

Таким образом, чтобы не лишиться купленной машины и правильно её купить, должны быть соблюдены 3 условия:

- автомобиль не должен находиться в реестре залогов (проверить на сайте реестра),

- Вы сами не должны подтвердить в суде тот факт, что знали о предмете залога купленного автомобиля,

- в договоре купли-продажи не должно быть пункта о том, что машина кредитная.

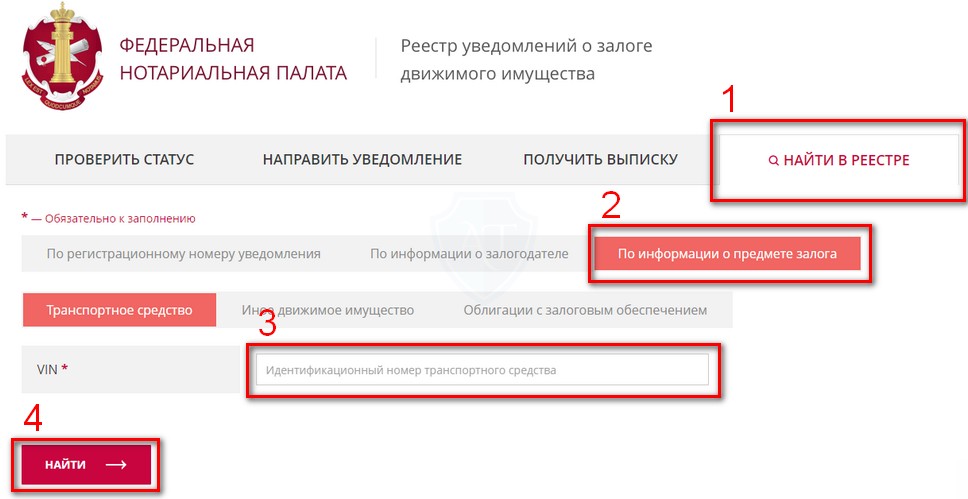

На сайте реестра залогового имущества выберите пункт меню «Найти в реестре» (п.1 на снимке экрана ниже), затем перейдите на вкладку «По информации о предмете залога» (п.2), далее введите VIN (п.3) и нажмите кнопку «Найти» (п.4):

Нередко банки допускают оплошность, не внося залоговое имущество в данный реестр. Так, из 10 кредитных автомобилей, проверенных нами для теста, только 7 были найдены в реестре.

Но есть ещё один риск – если покупатель уже не платит по кредиту, то на автомобиль могут быть наложен запрет регистрационных действий или арест судебными приставами за долги. И тогда Вы уже не сможете зарегистрировать машину на себя в ГИБДД, пока задолженность не будет полностью погашена.

Можно ли покупать автомобиль, если он в залоге у банка и как правильно?

Покупка кредитного автомобиля всегда сопряжена с рядом рисков, причём, даже для продавца в том числе. Поэтому покупать машину, которая находится в кредите у банка не рекомендует большинство разбирающихся в этом автолюбителей. Однако, обезопасить сделку практически стопроцентно возможность в 2022 году есть, и в статье мы расскажем, как правильно это сделать.

Можно ли покупать кредитное авто?

Нет, нельзя. Но дело здесь не в том, что залоговое имущество якобы принадлежит банку – это распространённое заблуждение. Вовсе нет! Автомобиль в залоге – это собственность его владельца, а залог – это просто право первоочередного требования банка, если залогодержатель вдруг станет не в состоянии выплачивать кредит. То есть если владелец задолжает нескольким кредиторам, то при реализации его автомобиля в счёт долгов приоритет будет иметь именно залогодатель – именно ему в первую очередь будет выплачен долг с продажи.

Но можно ли продать такое авто – ведь логично, что, если у владельца полноценное право собственности, то и продажа автомобиля разрешена?! Нет, машину, находящуюся в залоге, всё же нельзя отчуждать в 2022 году законодательно.

И такой запрет содержит Гражданский кодекс в своей статье 346. То есть автомобилист не вправе отчуждать (продавать, дарить, обменивать) залоговое имущество, кроме как в 2 случаях:

- если в договоре с банком прямо не прописана, что продавать залоговую машину можно,

- если владелец получит согласие на это у залогодателя.

А залоговый ли автомобиль?

Между тем, следует учитывать разницу, когда вы покупаете авто в залоге банка и осознаёте это и когда не знаете о текущем состоянии машины.

Дело здесь в сложившейся судебной практике:

- в подавляющем большинстве случаев сделка по купле-продаже залогового авто признаётся недействительной и соответствующий договор расторгается; но такое чаще происходит, только если продавец перестаёт платить за автокредит,

- при этом, суды ключевым фактором принимают возможность покупателя знать или иметь возможность узнать, числится ли машина в залоге у банка.

И именно второй пункт может позволить избежать расторжения договора, если вы уже купили в залоге и не знаете, что делать и чего ожидать от суда. Дело в том, что если вы будете признаны добросовестным покупателем, то вашу сделку оставят в силе. А добросовестным можно быть только в том случае, если вы не только не знали, но и не могли узнать о наличии статуса машины как залогового имущества.

А узнать это можно только в единственной базе данных – Федеральной нотариальной палате в реестре залогов, куда соответствующую информацию вносят сами банки.

Таким образом, если банк сам допустил оплошность и не внёс в базу информацию о залоговом автомобиле, то его покупка может быть признана судом действительной, и тогда вы ничем не рискуете. Значит ли это, что, если машины нет в базе, то её можно покупать? Да, условно, потому что решения судов могут быть разные, а банк однозначно попытается взыскать автомобиль обратно, если продавец перестанет выплачивать кредит.

Как проверить на залог?

Вам нужно перейти на официальный сайт ФНП в поиск залогов. И далее по порядку.

- Перейдите на вкладки «Найти в реестре» → «По информации о предмете залога»:

- Далее в поле ниже введите VIN-код машины и выполните поиск.

- Если в результате вам покажет информацию о залоге, то покупать такую машину нельзя, так как вы имели возможность узнать о её статусе и суд, скорее всего, проиграете.

- Если же вам выдаст, что информации о предмете залога не найдено, то она не внесена в базу банком. Такое авто покупать можно, но всё ещё нежелательно.

Как правильно купить в 2022 году?

Мы подобрались к самому главному – правильной схеме покупки авто, находящегося в залоге банка с минимизацией всех рисков.

Как вы уже заметили в информации выше про запрет Гражданским кодексом РФ на отчуждение залогового имущества, исключение составляют случаи, когда в договоре это прямо разрешается, либо залогодатель на это согласен. Первый случай маловероятен – банки сами себе не враги, чтобы писать такое в договорах.

А вот согласие банка на отчуждение, возможно, получится получить, но банк пойдёт на это только в случае, если деньги за продажу залоговой машины пойдут на закрытие кредита. То есть если продавец не хочет закрывать автокредит сразу при продаже, то купить такое авто у вас всё ещё не получится без проблем.

Итак, в итоге имеем 2 варианта покупки залогового автомобиля.

Вариант №1: Утром деньги – вечером стулья

Первый вариант всё ещё оставляет немного риска для покупателя. И заключается он в следующем:

- вы от своего имени закрываете оставшуюся по кредиту продавца сумму в кассе банка,

- продавец забирает ПТС, если он хранится в банке,

- вы заключаете договор купли-продажи и забираете уже не залоговую машину.

Здесь риск кроется в том, что, как правило, банк устанавливают срок между закрытием кредита и выдачей паспорта ТС – чаще всего около одного дня. И за это время продавец может «потеряться».

Вариант №2: Трёхсторонний договор

И вот здесь как раз требуется согласие и непосредственное участие банка в сделке. Зато данный вариант поможет купить авто в залоге практически без проблем в дальнейшем. А порядок её такой:

- вы привлекаете банк третьей стороной в договоре купли-продажи,

- банк в этом же договоре в соответствующем пункте прямо разрешает сделку,

- в договоре вы также прописываете, что сумма (часть суммы) покупки залогового авто идёт на полное закрытие автокредита,

- все 3 стороны подписывают его, банк получает часть денег на полное закрытие, продавец – оставшиеся деньги, а вы – автомобиль.

Для того, чтобы узнать о возможности такой сделки вам просто достаточно обратиться в банк-кредитор машины в залоге. Но большинство банков соглашаются на такой формат, и уже применяли его на практике. Проверять договор будет юридический отдел банка, поэтому нотариус в этой сделке вам не понадобится.

Как правильно купить авто с рук если оно в кредите

Словосочетание «приобретение обремененного авто» приводит в ужас многих автовладельцев, решивших сменить «железного друга». Однако покупка кредитного автомобиля с рук — далеко не всегда опасное мероприятие. При наличии определенных знаний приобретение ТС с непогашенным кредитом может стать довольно выгодной в финансовом плане сделкой. Обо всех нюансах покупки кредитной машины, и пойдет речь далее.

Основные нюансы купли-продажи кредитных авто

Несмотря на то, что формально продавать залоговые транспортные средства запрещено, на практике это происходит довольно часто. А случается это так. Физическое лицо, которое не располагает достаточными собственными деньгами, обращается в банк за оформлением автокредита. Банк выкупает из автосалона выбранную машину и передает ее заемщику. Именно кредитное учреждение считается полноправным владельцем ТС до момента погашения всей суммы займа. В качестве гарантии кредитор оставляет у себя ПТС на средство передвижения. Это происходит уже скорее по традиции, поскольку для воздействия на неисполнительного заемщика банки применяют более существенные способы влияния.

В какой-то момент кредитный автомобиль может оказаться ненужным (в связи с проблемами материального характера или по каким-то другим причинам). Тогда номинальный владелец начинает искать нового покупателя на авто.

Стоит отметить, что совершать продажу обремененного ТС без согласия банка, категорически запрещено. Действовать в обход кредитора ухитряются только мошенники.

Существует 2 основных способа приобретения кредитной машины:

- с погашением оставшейся суммы кредита;

- с переоформлением займа на нового покупателя.

Приобретение обремененного авто путем погашения кредита

Этот вариант является наилучшим, хотя и сопряжен с определенными опасностями. Ведь по сути, это стандартная сделка по покупке б/у автомобиля с рук. В общем случае алгоритм проведения сделки таков:

- Продавец заранее договаривается с банком о возможности погашения остатка долга путем продажи залогового автомобиля. Вполне вероятно (на практике это происходит довольно часто) кредитное учреждение затребует полное досрочное погашение. Он выплачивается из суммы, полученной от покупателя. Конечно, такая сделка для продавца не очень выгодна. Однако зачастую у человека не остается другого выбора, и он идет на любые условия, чтобы снять с себя обязательства перед банком.

- Между двумя сторонами оговаривается стоимость, взимаемая за кредитное авто с учетом остатка по кредиту.

- Покупатель вместе с продавцом отправляются в банк, чтобы удостовериться в правильности остатка по кредиту, озвученного продавцом. Этим этапом не стоит пренебрегать. В банке по требованию заемщика выдается справка о сумме долга перед кредитором.

- Продавец пишет расписку о том, что покупатель погашает именно его долг, и обязуется реализовать кредитный автомобиль уже после снятия обременения.

- Покупатель вносит на расчетный счет остаток по кредиту. На руки продавцу выдается ПТС и справка об отсутствии претензий со стороны банка к транспортному средству.

- После этого сделка ничем не отличается от стандартной процедуры покупки авто с рук. Составляется договор купли-продажи, передаются деньги и документы, покупатель переоформляет в ГИБДД ТС на себя.

Основное преимущество сделки, при которой совершается покупка кредитного бывшего в употреблении авто, — это возможность существенно выиграть в финансовом плане.  Особенно, если продавец ограничен во времени и предметом сделки является кредитный автомобиль представительского или бизнес-класса. Такие машины продаются долго — цены на них высокие, а спрос ниже, нежели на авто среднего класса. Поэтому не стесняйтесь торговаться!

Особенно, если продавец ограничен во времени и предметом сделки является кредитный автомобиль представительского или бизнес-класса. Такие машины продаются долго — цены на них высокие, а спрос ниже, нежели на авто среднего класса. Поэтому не стесняйтесь торговаться!

Основная опасность этого вида сделки заключается в недостоверном озвучивании условий кредитования. Если вы сами посетите банк и воочию увидите справку об остатке кредита, можете спокойно вносить деньги после получения расписки от продавца.

Покупка кредитного авто с переоформлением кредита

Если кредитный автомобиль очень вам понравился, но денег для полного расчета с банком у вас нет, можете попробовать пойти по другому пути. А именно — убедить банк, что вы вправе стать новым кредитополучателем. Для этого придется предоставлять справки о доходах и вообще доказывать свою платежеспособность. Поручители не понадобятся, поскольку машина минимизирует банковские риски (в случае чего банк продаст ее и покроет свои убытки).

На первом этапе надо решить вопрос с продавцом. То есть, договориться о цене продажи, получить сам автомобиль и документы на него, находящиеся на руках у продавца.

На втором этапе предстоит подача справки о доходах и переоформление кредитного договора. Вероятно, у вас будет возможность погасить хотя бы часть долга. Банк только приветствует это. Также можно попробовать договориться об изменении предмета залога — то есть вместо автомобиля при согласии банка вы можете заложить дачу, квартиру или другого рода имущество. В этом случае ваш автомобиль станет абсолютно чистым с юридической точки зрения.

Далее кредитное учреждение на время передает вам ПТС. Документы при ДТП? Вы самостоятельно переоформляете на себя транспортное средство в ГИБДД и возвращаете паспорт авто кредитору. После этого вы с удовольствием эксплуатируете авто, которое купили, и своевременно вносите ежемесячные суммы по кредиту.

К этому способу банк относится менее благосклонно, нежели к первому. Однако при определенных обстоятельствах, особенно если маячит возможность несвоевременного внесения денег первоначальным собственником (ввиду финансовых сложностей), кредитор захочет обезопасить себя и согласится переоформить договор.

Полезные рекомендации

Чтобы минимизировать риски и купить обремененный транспорт выгоднее, нежели юридически свободный, следуйте таким рекомендациям:

- Самый опасный этап — когда деньги в счет погашения кредита вами внесены, а автомобиль еще находится у первоначального владельца. Банк уже не помощник, ведь он получил свои деньги и самоустранился, дальнейшие разборки его не волнуют. Получить деньги обратно в такой ситуации очень сложно. Чтобы обезопасить себя, необходимо все расписки заверять нотариально. При покупке необремененного автомобиля это делать необязательно.

- Хорошо, если продавец сразу честно вам сообщает, что ПТС находится в банке. Это говорит о том, что он действительно заинтересован в продаже авто. Мошенники зачастую придумывают, что паспорт утерян, или же на основании всяческих уловок стараются добыть оригинал этого документа в банке. Если вы попадете в руки мошенника, банк не будет вам возмещать никакие затраты.

- Перед заключением сделки обратитесь в автосалон и попросите определить его рыночную стоимость с учетом состояния, пробега и особенностей технического состояния. Поскольку покупка кредитного авто связана с повышенными сложностям в плане бумажной волокиты, их можно компенсировать, существенно сэкономив на стоимости приобретения.

- Перед покупкой авто тщательно проверяйте его на юридическую чистоту — для этого созданы специальные онлайн-ресурсы.

Как видите, приобретение автомобиля с непогашенным кредитом может стать очень выгодной затеей. Главное при ее реализации действовать осмотрительно и не пренебрегать услугами нотариуса.

Приобрести в кредит транспортное средство совсем не сложно. Автосалоны предлагают клиентам всевозможные варианты, позволяющие сделать покупку на выгодных условиях. Повышение цен на продукты и тарифов ЖКХ привели к тому, что многие стали задумываться о необходимости избавиться от кредитной техники. Как продать кредитную машину, чтобы у финансового учреждения не возникли претензии? Этот вопрос интересует тех, кто по каким-либо причинам больше не может вносить своевременные платежи.

Зачем банки забирают паспорт транспортного средства?

В соответствии с условиями кредитного договора необходимо хранить ПТС в банке? Не стоит удивляться, ведь финансовое учреждение пытается максимально обезопасить вложение средств. Обычно кредиторы дают заемщикам две недели для того, чтобы провести регистрацию автомобиля и передать его паспорт на хранение в банк. Для чего это делается? Ответ достаточно прост:

- Без ПТС водитель может только пользоваться машиной. Продать, подарить или обменять технику без документов невозможно.

- Если заемщик не имеет возможности выплачивать долг, несвоевременно вносит платежи, то финансовое учреждение имеет право изъять у него авто по решению суда. Хранение ПТС в банке позволит кредитору предотвратить попытку реализации кредитного авто.

Некоторые финансовые учреждения не заключают с заемщиком договор залога и не изымают паспорт техники. Это не мешает в случае невыполнения лицом, взявшим кредит, своих обязательств, отсудить у него транспортное средство. Иногда заемщик, понимая, что не справляется с платежами, принимает решение продать кредитную машину. ПТС на руках, почему бы не воспользоваться такой возможностью?

Юристы предупреждают, что ставить в известность банк и отдавать долг придется в любом случае. Закон требует от нового владельца в течение 10 дней провести перерегистрацию транспортного средства.

При проведении процедуры сотрудники ГАИ обязательно пробивают технику по базе, поэтому афера откроется слишком быстро и приведет к уголовной ответственности.

Законные способы реализации кредитной техники

Как продать кредитный автомобиль, если ПТС в банке? Существуют несколько вариантов, которые не запрещены действующим законодательством:

- Одни из возможных способов — это продажа кредитного авто с участием банка. Это отличная возможность снять с себя кредитное обязательство, но заработать на такой сделке вряд ли удастся. Финансовое учреждение блюдет, прежде всего, свои интересы, поэтому не стоит рассчитывать на получение прибыли.

- Можно попробовать продать залоговый автомобиль самостоятельно. Способы поиска клиента могут быть различные. Покупателем может быть автосалон, где продаются авто с пробегом, или частное лицо. Этот вариант более выгоден для заемщика, так как он имеет возможность заработать на сделке. Покупатель и продавец вместе отправляются в банк, где оплачивается оставшаяся по кредиту сумма. Финансовое учреждение выдает паспорт транспортного средства, с которым новый владелец отправляется в ГИБДД.

- Принять решение продать кредитное авто может суд. Практика показывает, что сами банки стремятся этого не допускать. Продажа кредитных машин осуществляется судебными приставами и, очень часто, вырученных средств не хватает, чтобы покрыть убытки финансового учреждения.

Незаконная продажа залогового автомобиля

Специалисты рекомендуют каждому, кому предстоит покупка кредитных автомобилей обязательно посетить банк. Если продавец будет под любым предлогом уклоняться от выполнения этого требования, значит он является мошенником, и от заключения сделки следует отказаться немедленно.

Изменения в законодательстве существенно упростили процедуру купли-продажи транспортного средства. Теперь заключение сделки не требует присутствия юриста. Такие нововведения имеют не только положительную сторону.

Количество случаев, когда продавец пытается продать кредитное авто, выросло в разы.

Какие могут возникнуть подозрения, если ПТС на руках? Специалисты в области автомобильного права рекомендуют серьезно готовиться к совершению сделки. Сегодня процедура проверки техники на юридическую чистоту максимально упрощена. Каждый может воспользоваться официальным сайтом ГИБДД и получить полную информацию об автомобиле.

Максимально внимательным надо быть при приобретении машины с дубликатом ПТС. Это может быть афера, поэтому документы следует проверять тщательным образом. Схема мошенничества абсолютно проста. Человек покупает транспортное средство, оставляет, как положено, в банке его паспорт и несколько месяцев исправно вносит платежи. Через некоторое время злоумышленник идет в ГИБДД и пишет заявление об утере документа, на основании которого и получает дубликат.

Наказание за нарушение законодательства

Рисковать и продавать кредитную машину не разумно. Афера рано или поздно раскроемся, а наказание будет суровым. Уголовный кодекс квалифицирует такие действия, как мошенничество. Доказать вину и преступный умысел будет просто. В результате аферист попадет за решетку на срок до пяти лет. Как оплатить? Кроме этого суд может обязать злоумышленника компенсировать банку причиненный им ущерб. Не стоит забывать и про обманутого покупателя. Он останется без приобретенного автомобиля, поэтому обязательно потребует возврата денежных средств.

Некоторые пытаются оправдаться, и говорят, что не знали, как продать кредитный автомобиль. Но подобные заявления не являются оправданием. Незнание закона не освобождает от ответственности, поэтому если нет возможности оплачивать взносы по договору, лучше проконсультироваться у специалиста, который расскажет, можно ли продать кредитную технику, и каким образом это лучше сделать. Выбор способа реализации зависит от того, какую цель преследует гражданин.

Количество автомобилей, приобретаемых в кредит, возрастает с каждым годом. При этом обычной практикой в большинстве банков является забрать ПТС на машину как залог. Но далеко не все автолюбители, купив понравившийся им автомобиль, способны вовремя выплачивать обязательные ежемесячные взносы банку, предоставившему займ.

Есть и такие, кто практически сразу после покупки хочет поменять кредитный автомобиль на более современный или в большей степени удовлетворяющий их потребностям. Можно ли продать кредитную машину? Что делать, если ПТС в банке? Как продать кредитную машину и при этом не потерять деньги и не подпортить себе кредитную историю?

Зачем банк забирает ПТС

Стандартные программы автокредитования большинства банков предусматривают изъятие у клиента ПТС на машину сразу же после окончания регистрации. Обычно на регистрационные действия клиенту дается 10-15 дней. В течение этого времени нужно не только зарегистрировать автомобиль в ГИБДД, но и успеть передать ПТС в банк на ответственное хранение.

Стандартные программы автокредитования большинства банков предусматривают изъятие у клиента ПТС на машину сразу же после окончания регистрации. Обычно на регистрационные действия клиенту дается 10-15 дней. В течение этого времени нужно не только зарегистрировать автомобиль в ГИБДД, но и успеть передать ПТС в банк на ответственное хранение.

Возврат этого документа осуществляется либо после полной выплаты кредита заемщиком, либо после погашения большей части долга. Таким образом банк старается обезопасить свои интересы и обеспечить большую вероятность возврата собственных средств.

Договор залога, заключаемый между клиентом и банком при передаче ПТС, преследует три главные цели:

- Пока ПТС находится в банке, заемщик, хотя и считается полноправным владельцем автомобиля, на самом деле может только эксплуатировать его. А вот продать, поменять на другой, подарить или заложить такой автомобиль уже не получится. Такие действия могут совершаться только под контролем кредитной организации, выдавшей автокредит. Это дает банку определенные гарантии, что заемщик будет выплачивать ежемесячные платежи и в конечном итоге вернет всю сумму кредита.

- Если клиент не справляется с кредитным бременем и допускает продолжительные просрочки по кредиту, то банк, по решению суда, вправе изъять у него автомобиль и выставить его на торги. Средства, полученные от продажи машины, пойдут в уплату основного долга перед банком.

- До момента окончания действия договора залога заемщик обязуется страховать купленный автомобиль с гарантией возврата его полной стоимости в случае аварии или угона. Речь идет о дорогостоящей страховке КАСКО, обеспечивающей максимальные суммы выплат. Благодаря такому условию банк при любых вариантах развития событий может рассчитывать на полный возврат кредитного долга.

Некоторые кредитные учреждения предоставляют автокредиты без обязательного заключения договора залога и без необходимости передавать ПТС на хранение в банк. Естественно, проценты по таким кредитам гораздо выше, а права банка на приобретаемый автомобиль точно такие же — возврат кредитного автомобиля банку с последующей продажей возможен на основании судебного решения. Это означает, что автокредиты без договора залога являются больше маркетинговой уловкой, чем каким-то реально выгодным предложением для потенциального клиента

Какие существуют варианты продажи кредитного авто

Продать кредитный автомобиль, пока ПТС находится в банке, на самом деле, не так уж и сложно, но необходимо знать на каких условиях это возможно и выбрать самый выгодный для себя вариант. Если вы понимаете суть взаимоотношений банка и заемщика и отдаете себе отчет, что до момента выплаты по кредиту автомобиль фактически вам не принадлежит, то разобраться в таких вариантах вам будет несложно.

Продажа автомобиля с участием банка

Самый очевидный, простой и быстрый вариант продать автомобиль без ПТС — обратиться в банк, выдавший кредит и сообщить о необходимости его продажи. Большинство банков сотрудничает с крупными автосалонами, торгующими подержанными машинами, и процедура продажи занимает минимум времени. Но при таком варианте стоимость транспортного средства определяется самим банком и в своих интересах, и нередко окончательная сумма выплаты сильно отличается от среднерыночных цен. Зато кредитные обязательства будут сняты с вас в самые короткие сроки.

Продажа автомобиля самостоятельно

Если вы хотите не только избавиться от долга по кредиту, но и немного сэкономить, то можете заняться поиском покупателя на машину и самостоятельно. Можно обратиться в дилерские сети автосалонов, в перечне услуг которых значится «выкуп кредитных авто», либо найти нового владельца машины самому — через рекламные доски объявлений или через знакомых. В первом случае салон оценит ваш автомобиль и направит в банк своего представителя, чтобы полностью погасить задолженность и забрать ПТС. Разницу в стоимости отдадут вам на руки, а машину выставят по цене автосалона.

Если вам повезло, и кто-то готов купить вашу машину по среднерыночной цене, то до того как переоформить автомобиль на нового владельца, он должен будет вместе с вами подойти в банк и закрыть кредит за счет части средств на покупку. Однако этот способ продажи автомобиля возможен только в том случае, если вы озаботились этим вопросом заранее (пока не образовалась задолженность по автокредиту) и не сильно ограничены в сроках, либо вам очень повезло, и покупатель нашелся быстро.

Продажа автомобиля по решению суда

Ну и наконец, самый неприятный и маложелательный вариант, как для заемщика, так и для банка — продажа автомобиля по решению судебного органа. Дело в том, что чаще всего цена машины, назначенная судом, будет минимальна — достаточной лишь для выплаты основного долга по кредиту (нередко, даже без учета начисленных процентов и пени за просрочку). Это невыгодно ни заемщику, ни банку. Кроме этого, продажа кредитного автомобиля по решению суда занимает достаточно продолжительное время, в течение которого банк не получает никаких выплат по кредитному договору.

Помимо вышеописанных вариантов, существует и нелегальный способ продажи кредитного автомобиля. Мошенник берет автокредит, передает ПТС в банк, исправно выплачивают кредит 2-3 месяца, а затем обращается в ГИБДД, где пишет заявление о том, что ПТС был утерян. В итоге ему выдают дубликат, и таким образом появляется возможность продать кредитный автомобиль.

Если кто-то продал кредитную машину, что грозит в таком случае? — Ничего хорошего. Такой способ продажи автомобиля расценивается как мошеннические действия и является уголовно наказуемым! По состоянию законодательства на 2020 год мошенника могут посадить в тюрьму на срок до 5 лет. Чтобы не стать жертвой таких злоумышленников, приобретая подержанный автомобиль, перед тем, как снять с учета и зарегистрировать его на себя, вы можете уточнить в ГИБДД — выдавался ли на него дубликат ПТС.

Видео: Обзор способов продажи кредитного авто

Итак, если вы столкнулись с необходимостью продажи кредитного автомобиля по каким-либо причинам, то отсутствие на руках ПТС вас не должно остановить. Продать такую машину можно, но прежде всего, важно определиться, что для вас важнее: быстрее избавиться от кредитного бремени или получить максимальную сумму от продажи автомобиля.

Источник https://autotonkosti.ru/q/mozhno-li-i-kak-pravilno-pokupat-kreditnyy-avtomobil

Источник https://tonkostipdd.ru/kuplya-prodazha/mozhno-li-pokupat-avtomobil-esli-v-zaloge-u-banka-i-kak-pravilno

Источник https://rndex.ru/kak-pravilno-kupit-avto-s-ruk-esli-ono-v-kredite/