Как взять потребительский кредит на машину: рекомендации и нюансы

Кредиты

Покупка машины в настоящее время не является чем-то необычным. Большинство семей используют автомобиль как один из предметов первой необходимости. Согласно статистическим данным, половина машин в нашей стране покупается с привлечением средств кредитных организаций. Из этой статьи вы узнаете, как взять потребительский кредит на машину, – мы расскажем о банках, предоставляющих такие услуги, какие бывают кредиты и виды страхования автомобилей, а также о других нюансах и рекомендациях.

Виды кредита на покупку машины

- Автокредит. Наиболее популярным вариантом покупки нового автомобиля является автокредит. Процедура заключается в следующем: банк предоставляет гражданину на определенный срок процентную ссуду. Заем является целевым – средства могут быть использованы исключительно для приобретения авто. В течение всего периода кредитования машина находится в залоге у банка и принадлежит ему на праве собственности. Все споры регулируются гражданским законодательством.

- Потребительский кредит. Потребительское кредитование распространено более широко по своим сферам. Оно заключается в предоставлении гражданам заемных средств на покупку различных товаров и услуг, в том числе и транспортных средств. Потребительские кредиты бывают как целевые, так и нецелевые. Второй вид подразумевает, что физическое лицо имеет право использовать заемные средства на любые нужды. Выдается данный кредит, как правило, наличными деньгами.[offer]

- Прочие виды кредитов. Возможно также приобретение транспортного средства с применением других видов кредитов:

- экспресс-кредит. Быстрое оформление по паспорту и второму документу на выбор заемщика. Недостатками являются ограничение суммы кредита и высокая процентная ставка. Достоинства – быстрая выдача, минимум документов, часто не требуется подтверждение дохода. Взять экспресс-кредит удобно в том случае, когда заемщик располагает большим первоначальным взносом и ему недостает лишь немного средств для приобретения авто;

- кредит без первоначального взноса. Предлагается в некоторых салонах официальных дилеров. Часто условия таких программ невыгодны для приобретателя машины. Кроме того, следует остерегаться мошеннических схем, которые применяются именно в этом виде кредитования;

- кредит без автострахования. Выдается на покупку более дешевых и не новых транспортных средств.

Отличия автокредита от потребительского кредита

Автокредит можно взять исключительно на покупку машины, и получатель должен представить в банк отчет о приобретенном имуществе. Потребительский же кредит может быть нецелевым, то есть заемщик имеет право потратить средства на любые цели. При этом выдаваемые суммы, как правило, существенно различаются. Сумма по автокредиту обычно выше той, которая может быть одобрена в рамках потребительского кредитования.

Существуют различия и в праве владения и пользования имуществом. На приобретаемое транспортное средство по программе автокредитования налагается обременение в размере предоставляемого займа. В течение всего срока кредитования действует запрет на отчуждение имущества (продажу или дарение). Если взять потребительский кредит на машину, имущество сразу после оформления переходит в собственность физического лица. Владелец имеет право распоряжаться автомобилем по своему усмотрению.

Также нужно отметить весомые различия в оформлении страховки. При автокредите оформление страхового полиса каско является обязательным. Соглашение заключается одновременно с покупкой авто, при этом перечень страховых компаний, аккредитованных банком, как правило, ограничен, а сумма премии обычно достаточно высока. Это условие не устраивает многих покупателей авто, так как возникают дополнительные траты. Однако в случае угона или причинения ущерба страховая компания возьмет на себя все расходы.

Основным отличием является то, что взять автокредит можно только при участии официального дилера или производителя автомобиля.

Выбор вида кредитования зависит от ваших приоритетов. Если вы покупаете дорогое авто, вам целесообразно взять автокредит. Для кредитных автомобилей процедуры выплат по страховым случаям осуществляются более быстро. Если же вы хотите свободно распоряжаться заемными денежными средствами и машина находится не в самой высокой ценовой категории, предпочтительнее будет взять потребительский кредит. На сумму полученной ссуды вы можете оплатить страховую премию, дополнительное оборудование для автомобиля.

- При покупке машины стоимостью до 1 000 000 рублей, имея возможность предоставить справку о доходах, лучше выбрать потребительский кредит.

- При покупке транспортного средства стоимостью свыше 1 000 000 рублей лучше взять автокредит со ставкой в размере 11–13 % годовых. Потребительский кредит обойдется вам существенно дороже.

- Если вам нужно приобрести машину в короткие сроки, вы можете взять любой из кредитов.

- Если вы покупаете автомобиль у частного лица, подойдет любая программа.

- При отсутствии первоначального взноса выбирайте любую программу.

- Если у вас не очень хорошая кредитная история или нет возможности предоставить справку о доходах, можно взять экспресс-кредит или приобрести автомобиль в рассрочку с правом выкупа.

Если говорить о размере переплаты по кредиту, то взять автокредит более выгодно, чем потребительский, однако нужно отметить некоторые минусы. Например, более сложная процедура одобрения.

Плюсы и минусы потребительского кредита для покупки машины

Вот основные аргументы в пользу того, чтобы взять потребительский кредит:

- Возможность распоряжаться предоставленными средствами по своему усмотрению. Если после приобретения машины останутся средства, их можно потратить на другие цели. Кроме того, получив заем, можно самостоятельно выбрать марку авто и продавца.

- Возможность снижения цены путем переговоров с продавцом.

- Нет обязательного условия оформления каско. Это основной фактор в пользу того, чтобы взять потребительский кредит. Экономия на страховке составит от 9 до 19 % в год.

- Не нужно оформлять залог, и нет риска потерять автомобиль в случаях форс-мажора.

- Возможность распоряжаться имуществом – продажа или дарение.

- Процентные ставки по потребительским кредитам остаются неизменными на весь период действия соглашения с банком. По другим видам займов процент может меняться в зависимости от ситуации на финансовых рынках.

- Возможность досрочного погашения без комиссии.

- высокие процентные ставки (могут составлять до 25 % годовых);

- ограничения по сумме. Одобренной банком суммы может оказаться недостаточно для приобретения машины вашей мечты;

- более высокий процент при длительном сроке кредитования;

- в случае утраты имущества (ущерб или угон) вы не будете освобождены от выплат по кредиту.

Таким образом, здесь риск полностью на владельце машины. Если такие условия вас устраивают, то рассмотрим некоторые основные моменты получения потребительского кредита на покупку авто.

Как взять потребительский кредит на машину: рекомендации и нюансы

В случае если вы приняли решение взять потребительский кредит на машину, нужно проанализировать предложения нескольких банков. Переплата не будет очень большой по сравнению с кредитом без первоначального взноса и обязательной страховкой, но вы должны быть в состоянии оплачивать ваш долг не один год. Также есть некоторые нюансы, которые надо учесть, если вы приняли решение взять потребительский кредит или оформить кредитную карту.

Когда вы выбираете автомобиль у дилера, сотрудник отправляет в банк вашу кредитную заявку. В настоящее время рассмотрение заявки происходит в короткие сроки – обычно в течение нескольких минут приходит ответ: одобрение или отказ. Подтверждение банком готовности выдать кредит называется авторизацией.

- Оптимальное соотношение суммы платежа и класса автомобиля. Нужно помнить о расходах, которые возникают у любого автолюбителя, – бензин, ТО и так далее, а если транспортное средство не новое – необходимость текущего ремонта. Перед тем как взять потребительский кредит, вы должны посчитать, сможете ли вы оплачивать все эти расходы плюс долг по кредиту.

- Сокращение срока кредитования. Переплата будет существенно меньше, если вы погасите долг быстрее. Поэтому целесообразнее будет собрать денег на максимально возможный первоначальный взнос, а на оставшуюся сумму взять потребительский кредит.

- Выгоднее взять кредит в банке, где у вас уже есть положительная кредитная история или зарплатная карта. В этом случае процентная ставка будет ниже.

- И, конечно, нужно внимательно читать кредитный договор. Сейчас банки обязаны указывать всю стоимость кредита в договоре, однако не все заемщики прочитывают документ полностью.

Таким образом, вне зависимости от того, что вы выберете – взять потребительский кредит на машину или автокредит, главное, чтобы заемщик был в состоянии вносить платежи в срок, а машина не доставляла особых проблем.

Топ-5 банков, в которых можно оформить кредит на машину

Вот несколько банков, где можно взять кредит на автомобиль. Они выгодно отличаются от своих конкурентов тем, что максимально быстро отвечают по заявкам, предлагают оптимальный процент и крупные суммы – до 1 500 000 рублей в кредит без залога.

- «Тинькофф Банк».

- Московский Кредитный Банк (МКБ).

- Сбербанк России.

- ВТБ.

- Уральский Банк Реконструкции и Развития (УБРиР).

Другие программы кредитования от автосалонов

Конкуренция среди автосалонов довольно высока, поэтому ими постоянно предлагаются различные решения для покупки машины.

- Trade-in. Это программа обмена старой машины на новую. Стоимость старого автомобиля используется в качестве первоначального взноса для покупки нового. Недостающую сумму можно оплатить из имеющихся средств, взять потребительский кредит на машину или автокредит.Плюсы:

- быстрое оформление;

- минимальная вероятность покупки неисправного авто, так как автосалон проводит диагностику и предлагает тест-драйв;

- вам не придется искать покупателя для старого автомобиля – салон купит его у вас.

Автокредит или потребительский кредит: что выгоднее?

Не каждый человек может позволить себе купить автомобиль за полную сумму. В большинстве случаев для покупки машины оформляется автокредит или потребительский кредит. Но не все люди понимают, что выгоднее и лучше из этих двух вариантов. Прочитав статью, вы узнаете какой кредит выгоднее взять на покупку автомобиля, и сможете принять решение.

Содержание

Чем отличается автокредит от потребительского кредита

Автокредит — это выплата денег продавцу конкретной машины. Если после заключения договора вы решите приобрести машину другой марки по той же цене, банк не позволит вам это сделать. За счет автокредита можно купить любой новый автомобиль. Но чтобы получить деньги на б/у машину, она должна соответствовать требованиям:

- Отсутствие внешних дефектов и неисправностей механизма.

- Возраст до 10 лет для иномарок и до 5 лет для отечественного автопрома.

- На автомобиле не должно быть обременений.

- Желательно покупать б/у авто в салоне, а не у частного продавца.

После покупки автомобиль оформляется как залог. При длительной задержке платежей у банка есть право изъять машину и продать ее для возврата денег. Достаточно часто банки требуют от заемщиков оформление КАСКО, в том числе в конкретной страховой компании.

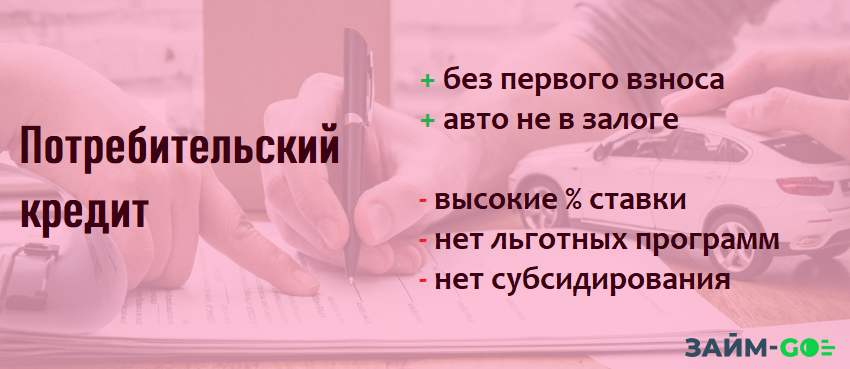

Потребительский кредит выдается на любые задачи. Заемщик может распоряжаться деньгами по своему усмотрению, даже передумать и отказаться от покупки авто. Деньги выдаются наличными или переводятся на банковскую карточку.

На купленную машину не нужно оформлять залог: ПТС остается у водителя. По кредиту без залога годовая ставка будет выше. Размер кредита наличными, как правило, меньше, чем сумма автокредита. Также отсутствие залога уменьшает вероятность одобрения займа.

Сравнительная таблица отличий

| Тип кредита | Автокредит | Потребительский |

| Цель | Покупка авто | Любая |

| Процентная ставка | Низкая | Высокая |

| Оформление | В автосалоне, в банке | В банке |

| Статус машины | Пренадлежит покупателю, но в залоге у банка | Пренадлежит покупателю |

| Требования к машине | Класс, пробег, марка (зависит от кредитора) | Нет |

| Первоначальный внос | Требуется 10-15% от цены авто (необязательно) | Не требуется |

| КАСКО | Требуется | Не требуется |

| Использование авто | Ограничено условиями залога | Не ограничено |

Преимущества оформления автокредита

Для получения автокредита требуется как минимум два документа. Первый — это паспорт РФ для подтверждения личности заемщика и проверки его возраста. Второй — это водительские права, без них не получится оформить ПТС, чтобы передать в банк. Получить автокредит можно в салоне и в банковском отделении. Многие банки работают с онлайн-заявками.

Выгодная ставка. Ставка по автокредиту всегда меньше, чем по нецелевому кредиту на такую же сумму денег. Залог повышает вероятность возврата денег, поэтому банк снижает ставку. Средние ставки по автокредитам на 3-10% меньше, чем по нецелевым займам.

Акции от автосалонов. Во многих салонах действуют специальные предложения, для покупателей, которые оформляют автокредит. Условия акций могут распространяться на марки, модели или комплектации машин. Льготные программы подразумевают сниженные процентные ставки.

Для участия в акциях может понадобится купить страховку или другие дополнительные услуги. И тогда нужно считать, что лучше, взять автокредит по акции или без нее. Покупка дополнительных услуг может нивелировать выгоду от снижения процентной ставки.

Можно получить субсидию. При оформлении автокредита можно получить государственную субсидию. Она составляет 10% от стоимости автомобиля (для жителей Дальнего Востока — 25% от стоимости машины). Но взять автокредит с субсидией возможно только на определенных условиях:

- Автомобиль собран на российском заводе.

- Стоимость авто не превышает 1 500 000 рублей.

- У заемщика должен быть минимум один ребенок, не достигший 18 лет.

- Люди без детей могут воспользоваться субсидией при первой покупке машины.

- Субсидия доступна медицинским работникам, вне зависимости от наличия детей.

- С субсидией можно купить новую машину по trade-in, если возраст старого автомобиля не более 6 лет, и он находится в собственности более года.

С помощью субсидии от государства можно компенсировать часть первоначального взноса. Она не подходит для выплаты процентов, которые начисляют банки. Не все кредитные организации работают с государственной субсидией. Чтобы компенсировать потерю прибыли, банки зачастую повышают процентные ставки на кредиты с господдержкой.

Минусы автокредита

Первоначальный взнос равен 15-20% от стоимости авто (необязательно) . При некоторых условиях, например, при покупке авто с пробегом, он может быть увеличен до 30-50%. Условия льготного кредитования часто включают высокий первый взнос.

Приобретенная машина становится залогом. Ездить на ней можно без ограничений, но авто нельзя дарить или продавать, пока не выплачен долг. Многие банки требуют передавать ПТС на хранение, чтобы должники не могли совершать сделки с машиной.

Для оформления автокредита может понадобится покупка КАСКО. Пока задолженность не погашена, его нужно покупать каждый год и передавать полисы в банк. Первая покупка может быть включена в сумму кредита. Все последующие страховки придется оплачивать из своего кармана. Оформить автокредит без КАСКО можно только с высокими процентами.

Достоинства потребительского кредита

Взять кредит наличными можно без оформления залога. Деньги разрешено тратить на любые цели, даже на покупку битой машины с рук. После заключения договора машина не становится залогом. ПТС остается у нового собственника, который может продавать или дарить авто сразу после покупки. Оформление КАСКО остается на усмотрение владельца авто.

Недостатки потребительского кредита

Прежде чем одобрить нецелевой кредит, банк тщательно изучает документы заемщика и его кредитную историю. Чтобы получить кредит на крупную сумму, нужно предоставить большой пакет документов, включающий справки о доходах.

Какой лучше взять кредит на покупку автомобиля?

Нет однозначного ответа, что лучше, автокредит или потребительский кредит. Банки предлагают программу кредитования индивидуально каждому заемщику. Условия кредитования зависят от выбранного авто, дохода заемщика и его кредитной истории.

Для сравнения кредитных программ удобно использовать онлайн-калькуляторы. В калькулятор нужно указать сумму кредита, время займа, годовую ставку и другие условия договора. Программа рассчитает размер переплаты за указанный период.

Потребительский кредит подходит для людей, у которых нет возможности оплатить первый взнос. Также это хороший вариант для людей, которые хотят вскоре продавать новую машину. Тогда вам не придется тратить много времени на оформление бумаг.

Где выгодно взять кредит на покупку автомобиля?

Мы подготовили список банков, которые выдают автокредиты и нецелевые займы. Вы можете сравнить предложения от разных банков и определить, что лучше для вас. Отправьте онлайн заявку в подходящий банк, ответ придет за несколько минут.

Источник https://www.papabankir.ru/potrebitelskiye-kredity/kak-vzyat-potrebitelskij-kredit-na-mashinu/

Источник https://zaym-go.ru/sovety-ekspertov/2855-avtokredit-ili-potrebitelskij-kredit.html

Источник