Куда вложить деньги для Пассивного (ежемесячного) и Долгосрочного дохода

Куда можно вкладывать деньги, чтобы получать ежемесячный доход – Примеры вариантов вложений небольших и крупных сумм, доходность и сравнение.

Деньги должны работать и приносить доход – это основное правило денег. Продвинутые люди всегда будут искать, куда инвестировать деньги, чтобы получать доход. Есть десятки направлений, начиная с консервативных (банковские депозиты, недвижимость) и заканчивая высокорисковыми вложениями в новые стартапы.

- Что нужно знать об инвестициях

- Выгодно ли ещё инвестировать в банковские вклады

- Куда инвестировать деньги – акции

- Пример покупки

- Вложить небольшие деньги в облигации

- Как вложить деньги на валютном рынке

- 1. ПАММ счета, чтобы получать ежемесячный доход

- 2. Копирование сигналов

- Недвижимость – Способ выгодно инвестировать крупную сумму денег

- Как инвестировать в стартапы

- Вложения в инвестиционные фонды

- Как инвестировать в драгоценные металлы

- Инвестиции в криптовалюту

- Как инвестировать в частное кредитование

- Инвестиции в доверительное управление

- Вложение денег в МФО

- Вложения в собственный бизнес

- Краудлендинг

- Как инвестировать в предметы коллекционирования

- Вложить деньги в собственный сайт

- Инвестиции в саморазвитие

- Основные правила инвестирования

- Куда не стоит вкладывать деньги

Что нужно знать об инвестициях

Желательно сразу понять, что безрисковых вложений не бывает. Даже банковские депозиты не гарантируют 100%-ную сохранность средств вкладчиков. Государство страхует вклады, но лишь до определенного предела.

Есть обратная зависимость между уровнем надежности и доходностью. Чем ниже надежность, тем выше потенциальный заработок и наоборот.

Инвестиции требуют временных затрат, но их можно свести к минимуму. Например, при долгосрочных вложениях в фондовый рынок достаточно раз в 3-6 месяцев проводить ребалансировку.

Ситуации, когда инвестиции растут на 10000+% за несколько лет – исключение из правил. Стандартный доход инвестора – порядка 10-40% годовых, если речь идет о сбалансированном портфеле.

Отсюда следуют промежуточные выводы:

- Инвестирование – это марафон, а не спринт. Не рассчитывайте на сверхдоходы на короткой дистанции. Если планируете вложить деньги, например, на месяц, то и доход будет соответствующий;

- Риски сохраняются даже по таким консервативным направлениям как банковские депозиты, недвижимость, казначейские облигации;

- Между доходностью и риском наблюдается обратная зависимость.

Учитывайте и то, что доход в деньгах зависит от инвестированной суммы.

Выгодно ли ещё инвестировать в банковские вклады

С точки зрения надежности вклад в банке – это почти 100% гарантия, но с точки зрения прибыли – далеко не самое выгодное решение вопроса, куда лучше инвестировать деньги.

Для максимизации дохода желательно открывать вклады на несколько лет в высоконадежных банках, при условии регулярной капитализации процентов – начисленные на тело вклада проценты добавляются к нему и в следующем расчетном периоде в качестве базы используется уже увеличившийся вклад.

Основной недостаток этого направления – низкие проценты по вкладам.

Этот показатель зависит от ставки центробанка в конкретной стране, чем ниже ставка, тем ниже доходность банковских вкладов.

В кризисные периоды, когда центробанки переходят к политике низких ставок доходность банковских депозитов падает почти до нуля. С учетом ежегодной инфляции владелец вклада может ничего не заработать.

В Германии, например, в конце нулевых годов 21 века банки давали 4,0-4,5% по вкладам. Затем этот показатель стал снижаться и к июлю 2020 года достиг 0,15%.

Если учесть годовую инфляцию, то вкладчик не заработает, инвестируя таким способом. Ставка может отличаться в зависимости от конкретного учреждения, но не превышает 0,8-1,0%.

Для сравнения – в России если отфильтровать предложения банков по показателю «Эффективная ставка», окажется, что максимум – это 8% по депозитам в рублях:

Но по депозитам в валюте ситуация та же, что и за рубежом. Банки в РФ дают крайне низкую ставку, в результатах поиска видим разброс значений от 0,1-0,3% до 2,0-2,5%. Максимальные 2,5% дают только при использовании программы ИСЖ (инвестиционное страхование жизни).

Условно этот процент соизмерим в 8% рублевых депозитов, так как курс самого рубля ниже.

Та же ситуация с евро, японской иеной, британским фунтом и прочими валютами.

Процент по банковскому депозиту желательно сравнивать с инфляцией. Можно ориентироваться на целевой уровень этого показателя, декларируемый центробанком. Если нет потрясений в жизни страны, то по итогам года реальная инфляция оказывается равной либо близкой к декларируемой.

Это не значит, что вклады – плохой метод инвестирования, но они относятся к консервативным инструментам. Сюда можно направить часть выделенных для вложений денег, но все деньги вкладывать в депозиты не стоит.

Что касается самого процесса, то от инвестора требуется лишь выбрать банк и открыть в нем счет, подобрав подходящие условия.

Куда инвестировать деньги – акции

Фондовый рынок привлекателен тем, что здесь нет ограничений доходности, бывали случаи и с 1000% доходностью за год. Но если собирать диверсифицированный портфель, то окажется, что средний годовой профит составляет около 15-40%.

Благодаря возможности диверсификации (снижения рисков за счет портфельных инвестиций), инструменты фондового рынка идеально подходят для составления долгосрочного инвестирования.

Самая трудоемкая и сложная часть – решение вопроса в какие акции вложить деньги, чтобы они приносили доход. При составлении инвестпортфеля приходится учитывать показатели работы компаний, изучать их отчетность, перспективы. Также нужно проводить диверсификацию на разных уровнях (секторальная, по странам и прочим критериям).

Биржи не работают напрямую с клиентами, поэтому вам нужно будет открыть специальный брокерский счет. Я рекомендую выбирать только регулируемых и надежных брокеров с многолетним опытом работы. Например, профессиональный брокер Just2Trade от ФИНАМ с европейской регистрацией. Здесь доступно более 30 тысяч активов с более 40 бирж со всего мира. Брокер регулируется FINRA, CySEC, MiFID и Банком России. Здесь можно покупать акции, фьючерсы, облигации, опционы, инвестировать в доверительное управление на фондовом рынке США, ETF фонды и другие биржевые активы.

Краткосрочный трейдинг может быть намного выгоднее пассивных инвестиций, так как при трейдинге есть возможность фиксировать прибыль на локальных колебаниях цены, то есть зарабатывать на каждом росте и упадке в отдельности.

Пример покупки

Купить акции не сложно, например, мы зашли на торговую платформу, выбрали акции Amazon и нажали кнопку BUY (Купить):

Теперь мы можем удерживать позицию и ждать роста. Ценные бумаги Amazon не заставляют долго ждать:

Чтобы получить прибыль на свой счет, нужно продать акции – закрыть сделку. Это делается одним нажатием:

Итоговая прибыль отображается под графиком во вкладке “История“:

Покупать акции можно из любой точки планеты. Есть и альтернативный путь – можно покупать акции ETF фондов (Exchange Traded Funds). ETF удобны тем, что уже являются готовыми корзинами акций.

Старейший ETF с тикером SPY копирует американский индекс S&P 500. Это значит, что, купив одну акцию SPY, вы автоматически инвестируете в 500 крупнейших компаний США.

Что касается доходности, то на дистанции больше 20 лет SPY рос в среднем примерно на 10% в год. А стартовые $10000 за 27 лет выросли в 12 раз. При этом портфель пережил крах доткомов в 2000 году, мировой финансовый кризис 2008 года и пандемию 2020 года.

- Этот же пример показывает важность долгосрочного планирования. При горизонте планирования в пару лет инвестор мог купить акции SPY летом 2007 года и продать их в конце 2008 года, потеряв до половины от стартовых вложений.

Этот способ подходит и для того, чтобы вложить небольшие деньги.

Акция SPY стоит – сравнительно небольшая сумма, если учесть, что в данном портфеле 500 компаний. Есть ETF с более дешевыми по стоимости акциями и меньшим числом активов, так что небольшой капитал не станет ограничением.

Что касается того куда ежемесячно вкладывать деньги, то их можно направлять на увеличение числа бумаг в портфеле. Если каждый месяц направлять в портфель хотя бы $100-$200, на дистанции это даст значимый результат.

Вложить небольшие деньги в облигации

Облигацией называется долговой инструмент с фиксированной доходностью. Работая с ними, инвестор фактически дает деньги в долг под проценты. В роли заемщика может выступать и государство, и отдельные компании.

- По каждой бумаге устанавливается номинал – изначальная стоимость;

- Держатель облигаций ежегодно получает заранее указанный эмитентом купон. Купон рассчитывается как процент от номинала;

- В дату погашения держатели облигаций получают номинал ценных бумаг.

При этом облигации торгуются на рынке. Их можно купить в любой момент через тот же торговый терминал, что и акции компаний.

| Брокер | Тип | Мин. депозит | Регуляторы | Просмотр |

|---|---|---|---|---|

| Акции (+дивиденды), участие в IPO, гос. и частные облигации, Форекс, фьючерсы и опционы, ETF фонды, криптовалюты. Более 60 000 активов с 40+ бирж. | $100 | FINRA, CySEC, Банк России | Далее. | |

| Профессиональный Форекс, Инвестиции (Более 20 лет работы!) | $100 | FSA, TFC | Далее. | |

| Акции, Опционы (от 70% прибыли за каждую сделку), Фондовые индексы, Криптовалюты, Форекс, Сырьевые товары | $250 | ЦРОФР | Далее. | |

| Форекс, Акции, Фьючерсы на индексы и сырьевые товары, акции ETF фондов | $100 | IFSC, The Financial Commission | Далее. |

UPDATE! В данный момент вы можете пополнять/выводить деньги с несанкционных банков, через электронно-платежные системы (например, Free-Kassa — более 20 способов, QIWI и другие) и в криптовалютах. Используйте крупнейшую биржу Binance для сохранения и переводов денег. Альпари продолжает работать со всеми банками, картами и другими способами пополнения и вывода средств!

Принцип «чем выше надежность, тем ниже доход» работает и здесь. Эталоном с точки зрения надежности можно считать долговые бумаги казначейства США, с помощью которых казначейство занимает деньги. Так, по краткосрочным месячным облигациям предлагают 1,5-2,0%.

У менее надежных эмитентов доходность выше. Например, в России для обычных облигаций нормой считается купон в размере 6-8%.

Особняком стоят еврооблигации (долговые бумаги, номинированные в иностранной валюте). По ним купон может достигать 3-6% при достаточно высокой надежности, их рассматривают как аналог банковских депозитов в валюте.

Как вложить деньги на валютном рынке

Валютный рынок имеет огромный капитал, более 3,8 триллионов долларов суточного оборота, поэтому многие стремятся занять здесь свое место. Но вам необязательно вести самостоятельную торговлю, здесь также есть инструменты для долгосрочного инвестирования.

1. ПАММ счета, чтобы получать ежемесячный доход

ПАММ счета – это форма доверительного управления, куда можно вкладывать небольшие суммы денег. ПАММ (PAMM) – это название специального счета трейдера, куда могут вкладывать деньги инвесторы. Прибыль от торговли будет делиться между трейдером и инвестором. Таким образом, трейдер получает деньги в управление и увеличивает собственную прибыль.

Инвесторы получают 50-70% от прибыли трейдера.

Брокер в этой схеме выполняет роль посредника, обеспечивая удаленное взаимодействие между инвесторами и управляющим. Само название специального счета для инвестиций “ПАММ” – это торговая марка брокера Альпари, который работает уже более 20 лет и является самым крупным Форекс брокером в России с ежемесячным оборотом более миллиарда долларов.

Потенциал этого направления не ограничен, так, один из лучших управляющих превратил каждую инвестированную во время старта $1000 в $1,997761 млн всего за 5 лет:

Как видите, это не разовая прибыль, многие управляющие годами приносят стабильные ежемесячные проценты, посмотрите на график ежемесячной прибыли по разным ПАММ счетам из общего рейтинга:

Более подробно о ДУ в трейдеров вы можете почитать в соседних постах:

2. Копирование сигналов

Каждый брокер регистрирует свое название этому способу, например, копирование стратегий, провайдеров, сигналов… Суть везде одна – вы подключаетесь к торговому счету успешного трейдера и все его сделки автоматически открываются также у вас на счету.

У Альпари есть рейтинг трейдеров, сделки которых можно копировать:

Если выбирать, куда лучше вложить деньги, то ПАММ и сервис копирования сделок – не взаимозаменяемые варианты. При подключении к счету вы должны платить ежемесячную оплату 20-50 долларов.

Если вы хотите вложить 50-200 долларов, то выгоднее будут ПАММ счета, так как там вы отдаете только процент от прибыли. Но если сумма большая, то выгоднее будет копировать сигналы, ведь 30 долларов в месяц могут быть намного меньше, чем 20% от всей прибыли.

В любом случае, это хороший дополнительный вариант инвестиций. Здесь также можно собрать свой портфель трейдеров, то есть копировать одновременно сделки разных трейдеров, получая диверсификацию торговли.

Недвижимость – Способ выгодно инвестировать крупную сумму денег

Недвижимость – это золотая жила, доступная не каждому из-за высокого порога входа. Многие трейдеры, которые заработали большие капиталы на фондовом и валютном рынке выводят деньги именно в недвижимость.

Офисное здание, коммерческая недвижимость, даже сдача в аренду многоквартирного дома приносит около 5-8% в год. Но стоит понимать разницу между инвестицией 100 долларов и миллионов. Ведь рисковать $100 это не одно и тоже, что рисковать миллионами. В случае с недвижимостью риски только теоретические (катаклизмы, разрушения).

Куда ещё можно вложить 2-6 млн долларов, чтобы не рисковать?

Не зря в Лондоне 20% людей владеют 80% недвижимостью и там она вообще уже и не продается в таких масштабах. Потому что это очень выгодный бизнес.

Варианты вложения в недвижимость:

- Покупка квартиры на стадии «котлована». В будущем ее можно перепродать (на начальной стадии застройщик продает квадратные метры по минимальной цене) или сдавать, получая фиксированный доход;

- Покупка на вторичном рынке. Один из вариантов – приобретение недвижимости в плохом состоянии, ее восстановление и перепродажа;

- Покупка коммерческой недвижимости для сдачи в аренду.

Аренда – это основной источник постоянного дохода. При правильном подходе, за 15 лет можно окупить стоимость недвижимости, причем в любых масштабах. Это происходит почти в пассивном режиме.

Есть различные регионы, районы городов, отдельные площади, которые всегда будут выгодными.

Но да, этот способ подходит для тех, у кого есть большой капитал. Согласитесь, имея 5 квартир, можно заработать еще на 5 квартир за 12-14 лет, практически в пассивном режиме. Если вам кажется это слабым доходом, то на сколько квартир заработали вы за последние 10 лет, не отвлекаясь от основной работы?

Альтернативой могут стать ETF фонды на недвижимость (REIT). Пример таких фондов – Vanguard Real Estate Index Fund, Real Estate Select Sector SPDR Fund, iShares Cohen & Steers REIT ETF, Schwab US REIT ETF, SPDR Dow Jones REIT ETF.

Как правило, более 90% активов таких фондов вкладывается в недвижимость, возможны вложения в ипотечные ценные бумаги.

ETF этого типа позволяют инвестировать в недвижимость по всему земному шару. При этом входной порог на порядок ниже по сравнению с реальной покупкой квадратных метров.

На дистанции доходность несколько меньше по сравнению с фондовым рынком, но разница невелика. Так, портфель из трех ETF фондов (VNQ, SCHH, IYR) на 9-летней дистанции показал рост в 87,14%.

В бумаги ETF этого типа можно вкладывать небольшие суммы денег, например, 1 акция Vanguard Real Estate Index Fund сегодня стоит . Даже с депозитом в несколько тысяч долларов инвестор может собрать жизнеспособный портфель, реальная покупка недвижимости такой возможности не предоставляет.

Как инвестировать в стартапы

Эта категория вложений относится к высокорисковым. Стартап может «взлететь» и за пару лет сделать ранних инвесторов миллионерами, но может и провалиться, если продукт не будет востребован.

Один из вариантов инвестирования в стартапы – напрямую. Буквально встретиться с его авторами, ознакомиться с идеей, анализом рынка, определиться с условиями инвестирования. Этот вариант рабочий, но подойдет не всем – придется проводить личный анализ, нанимать юристов, вложить крупную сумму денег (инвестировать по $100-$200 не получится).

- Еще один недостаток этого подхода – необходимость самостоятельно искать перспективные стартапы и анализировать их. Нужна или команда аналитиков, или опыт работы в этой сфере.

Проблему решают специализированные биржи. Входной порог зависит от конкретной биржи, например, на biz’n’zip (biznzip.ru) действует вариант с месячной подпиской стоимостью $10-$10000, а на SeedInvest (seedinvest.com) можно инвестировать от $500. Комиссия самой биржи, как правило, не выходит за пределы 1-1,5% от полученного дохода.

Это неплохой вариант вложений, чтобы приумножить инвестиции в сжатые сроки. Что касается рисков, то за счет портфельного инвестирования они снижаются до приемлемых значений.

Есть масса примеров стартапов, обеспечивших тысячи процентов роста стартовых вложений. Например, вложенные в Uber $10 после развития проекта могли превратиться в $100000+, Zenefits выросла в 360 раз за 2 года, а Amazon вырос в 260 раз за десятилетие.

Большая часть стартапов приносит либо убыток, либо околонулевой результат, но пара «выстреливших» проектов перекрывает полученный убыток и выводит общий результат в плюс.

Есть много площадок, на которых можно найти стартапы для инвестиций:

- startup.network – можно единолично профинансировать проект или вкладывать небольшие суммы.

- indiegogo.com

- napartner.ru

- planeta.ru

- business-platform.ru – подойдет для крупных инвесторов, инвестирование предполагает личную встречу сторон.

- boomstarter.ru

Вложения в инвестиционные фонды

Понятие инвестиционного фонда довольно обширное, под него подпадают ETF (о них речь шла выше), ПИФы (паевые инвестфонды), хедж-фонды. Вкладывать деньги можно в каждый из этих инвестфондов.

Рядовой инвестор не может напрямую работать с такими гигантами как Berkshire Hathaway. Нельзя подписать договор напрямую с Уорреном Баффеттом и отдать ему в управление свои $5000-$10000. Фонды такого калибра оперируют суммами иного порядка, их клиенты – крупные банки, а размер активов в управлении исчисляется сотнями миллиардов долларов.

Но это не проблема, если планируете работать с инвестиционными фондами, покупайте их акции. Это направление подойдет и для того, чтобы получать ежемесячный доход, и для составления портфеля роста.

ETF подробнее рассматривались выше. Их основное преимущество в том, что они по умолчанию являются готовыми инвестиционными портфелями. Крупнейшие ETF по объему привлеченных активов – SPDR S&P 500 (SPY), iShares Core S&P 500 (IVV), Vanguard Total Stock Market (VTI), Vanguard S&P 500 (VOO), Invesco QQQ (QQQ), iShares Core U.S. Aggregate Bond (AGG). В совокупности перечисленные ETF оперируют активами на сумму более $1 трлн.

Если интересуют конкретные управляющие, можно инвестировать и в них, но делать это придется опосредованно. Тот же Уоррен Баффетт обладает репутацией одного из лучших инвесторов планеты. Можно купить акции Berkshire Hathaway, их рост напрямую зависит от действий руководства компании.

Как инвестировать в драгоценные металлы

Драгоценные металлы не ограничены золотом, к этой группе относятся серебро, платина, палладий. Обычно они не дают высокой доходности, но в кризисные периоды способны расти на десятки процентов в сжатые временные промежутки.

Например, в 2020 году из-за ситуации с пандемией коронавируса и ее влияния на экономику планеты стоимость золота выросла на 43,25% за полгода.

По палладию за тот же временной промежуток движения были еще более масштабными.

Вариантов инвестирования в драгметаллы масса:

- Покупка золота и других металлов в слитках. Вариант удобен с точки зрения психологии тем, что золото физически находится у покупателя. Но его нужно хранить, также придется хранить и сопроводительную документацию. Еще один недостаток метода – НДС (в некоторых странах его не отменили) и высокая разница между ценой покупки и продажи слитков;

- Покупка инвестиционных монет. Метод более популярен чем работа со слитками из-за отсутствия НДС при покупке, прочие недостатки те же, что и у покупки слитков;

- Открытие обезличенных металлических счетов (ОМС). Аналог валютного банковского депозита, но вместо валюты баланс счета подсчитывается в граммах драгоценного металла. Из-за высокой разницу курсов покупки и продажи металла метод не особо выгоден. По сравнению со слитками и монетами ОМС удобен тем, что физически инвестору не придется работать с драгоценным металлом;

- Покупка ювелирных украшений. Для небольших сумм метод не подходит, дешевые ювелирные украшения изготавливаются из металлов низкой пробы, их ценность как произведения искусства также под вопросом. Есть смысл покупать украшения известных мастеров, но низкой ценой они не отличаются;

- Покупка акций золотодобывающих компаний. Доходность этого инструмента может обгонять рост стоимости драгоценных металлов;

- Покупка акций ETF на драгоценные металлы. ETF в этой категории бывают 2 типов – на реальное золото или другие металлы и на ценные бумаги добывающих компаний. Принцип тот же, что и при прямой покупке металла или работе с акциями, но все операции выполняются через торговый терминал.

Драгоценные металлы – неплохой вариант решения вопроса, куда можно инвестировать деньги. Но для этого инструмента характерны периоды длительных стагнаций. Фондовый рынок по сравнению с драгоценными металлами дает более плавную кривую роста депозита.

Инвестиции в криптовалюту

О потенциале инвестиций этого типа лучше всего говорит история Биткоина. Если в 2009 году он не стоит и цента, то менее чем через 10 лет цена 1 токена ВТС превышала $19000. Есть и другие впечатляющие примеры, например, Ethereum вырос на 83000% чуть более чем за год.

Простейший способ вложения в криптовалюту – покупка нужных токенов на криптобирже. Останется лишь вывести их на свой холодный кошелек (для больших сумм лучше использовать аппаратные кошельки) и хранить их в ожидании роста стоимости токена на дистанции.

Еще один способ заработать на цифровой валюте – это торговля на финансовых рынках, например, тот же Just2Trade предлагает не только торговлю данными активами, но и возможность пополнить брокерский счет в некоторых криптовалютах.

Есть еще инвестиции в так называемые блокчейн ETF, в них включены акции компаний, работающих над блокчейн-технологией. Это вариант опосредованного инвестирования в криптовалюту. Примеры таких ETF – Amplify Transformational Data Sharing, First Trust Indxx Innovative Transaction & Process, Reality Shares Nasdaq NexGen Economy.

Криптовалюта – высокорискованное направление. Привлекает впечатляющими примерами роста в прошлом, но нет гарантий, что подобное повторится в будущем.

Как инвестировать в частное кредитование

Речь пойдет о Р2Р кредитовании, в рамках которого люди напрямую кредитуют друг друга. Это выгодно обеим сторонам, заемщик может получить более выгодные условия, а кредитор – полностью пассивный доход. Еще одно преимущество для заемщика – не берется в расчет кредитная история.

Для кредитора, располагающего небольшим капиталом, это возможность вложить деньги для пассивного дохода с высокими процентами.

Для организации peer-to-peer кредитования создаются специальные площадки. Они выступают в роли посредника, обеспечивая исполнение сторонами обязательств друг перед другом. Первопроходцем в этой сфере стала британская компания Zopa (zopa.com), она начала работать в 2005 году.

Сегодня площадки для P2P кредитования работают в десятках стран. При этом схема работы сохраняется примерно одной и той же:

- И заемщик, и кредитор регистрируются на площадке, предоставляя данные о себе;

- Обе стороны могут выставлять свои предложения, они будут анонимными в общем списке. Личная информация не разглашается;

- При выдаче займа деньги кредитор получает мгновенно. При этом у площадки есть его личные данные, что гарантирует выполнение взятых на себя обязательств. За услуги посредничества и площадка берет комиссию от выданного займа.

При небольших суммах кредиторы выставляют высокие проценты, с ростом займа проценты по нему снижаются. При этом сохраняется риск мошенничества со стороны заемщиков, например, регистрация по поддельным документам и невозврат кредитов.

Примеры таких площадок – Peerform, LendingCLub, Upstart, Prosper, Funding Circle.

Инвестиции в доверительное управление

Доверительное управление (ДУ) означает передачу активов в управление третьей стороне. Составляется договор ДУ, в нем описываются правила взаимодействия между сторонами, вознаграждение управляющего и прочие детали. При этом нет гарантий, что управление будет успешным, поэтому такой формат и называют доверительным управлением.

Вознаграждение управляющего может быть фиксированным, но чаще оно рассчитывается как процент от полученного профита. Выше уже рассматривались разные формы ДУ, как ПАММ счета или копирование сделок. Подобные предложения есть у БКС, ВТБ, Сбербанка.

В целом ДУ предполагает большие изначальные суммы. J2T предлагает программу ДУ на фондовом рынке с минимальной суммой $80 000.

Составлять индивидуальный договор есть смысл, только если инвестор собирается передать в управление крупную сумму денег. Для небольших вложений лучше выбрать более простой вариант ДУ в виде ПАММа или вложить деньги в уже готовые инвестиционные продукты, их предлагают многие брокеры.

Вложение денег в МФО

Брать займы в микрофинансовых организациях – верный способ заплатить огромные проценты при погашении долга. Но МФО можно рассматривать и как вариант для инвестиций.

Микрофинансовые организации выдают займы под проценты, превышающие банковские, поэтому они выдают в кредит не только собственные средства, но и деньги инвесторов.

Вкладчики в МФО могут получить до 30-40% годовых. Как и в других случаях с дохода придется заплатить НДФЛ, это можно сделать через то же МФО.

Входной порог довольно высок, зависит от конкретного МФО, многие устанавливают порог на уровне 1-1,5 млн руб. Для повышения надежности при выборе МФО желательно ограничиться только организациями, входящими в госреестр МФО и работающими на рынке хотя бы 2-3 года.

Есть микрофинансовые организации, связанные с банками, их надежность выше по сравнению с самостоятельными компаниями, кредитующими население.

Вложения в собственный бизнес

Довольно обширная категория, в интернете есть десятки примеров, когда люди, занимаясь любимым делом, становились миллионерами. Но собственный бизнес – это не только источник дохода, но и большие риски.

Банально на первый взгляд, но этот пункт стоит рассмотреть более детально, ведь бизнес может быть маленьким, но способным приносить дополнительный доход с перспективой развития.

Идей для начала своего дела много, нужно лишь перебирать и найти что-то рациональное для себя.

Вы можете закупить материалы и посадить человека с творческим образованием собирать подарочные наборы.

- Закупить в Китае ходовые товары и продать их оптом;

- Установить будку для фото в оживленном месте;

- Создать батутный зал;

- Выращивать хищные растения;

- Сделать зеркальный лабиринт (минимальные расходы на помещение и одного сотрудника);

- Открыть студию чистки ковров (два сотрудника).

Главное достоинство бизнеса – возможность решить проблемы с занятостью и финансами.

Для снижения рисков желательно инвестировать в бизнес лишь часть свободных средств. Оптимальный путь – создать подушку безопасности из вложений в другие направления (фондовый рынок, долговые инструменты, доверительное управление). Они не должны отнимать много времени, но за их счет должен формироваться дополнительный ежемесячный доход или платформа для роста капитала.

Краудлендинг

Официально краудлендинг был признан в РФ после принятия закона «О привлечении инвестиций с использованием инвестиционных платформ» и вступления его в силу с 1 января 2020 года.

Краудлендинг или p2b-кредитование — это выдача частными лицами займов малому бизнесу с использованием в качестве связующего звена интернет-площадок. Поэтому первое название состоит из двух английских слов, переводящихся как толпа и площадка, а второе является аббревиатурой person to buisness (от человека в бизнес).

В срочных инвестициях обычно нуждаются предприниматели, которые недавно открылись, или лишённые банковского кредитования. Частным лицам выплачивается значительный процент на эти вложенные средства, но риск невозврата займа также очень велик. Интернет-площадки, выступающие посредником, не несут никаких обязательств перед заёмщиком. Но, получая процент от совершаемых сделок, заинтересованы в инвесторах и поэтому предпринимают меры, чтобы снизить количество невозвратов:

- Проводят кредитный скоринг;

- Распределяют средства частного лица по различным заёмщикам;

- Выдают займы под залог.

Инвестору, который хочет вложить свои тысячи в краудлендинг, прежде чем начать работу с какой-либо площадкой, желательно выяснить, соответствует ли её деятельность нормам, указанным в законе.

При нормальном развитии событий краудлендинг может принести кредитору от 30 до 50% годовых при займе частным лицам, и от 15 до 20% — малому бизнесу.

Как инвестировать в предметы коллекционирования

Коллекционная ценность предмета определятся следующими факторами:

- Ценность с точки зрения истории. Если обычным столом владел, например, Наполеон, его ценность возрастает на порядок по сравнению с обычным столом того же возраста;

- Имя автора, особо важно по отношению к картинам, скульптурам, украшениям;

- Дата производства;

- Качество производства.

Нет жестких критериев, по которым одни предметы можно занести в коллекционные, а другие нет. В эту категорию попадают породистые жеребцы, вина, украшения из драгметаллов, картины известных мастеров, редкие монеты, имеющие нумизматическую ценность, автомобили, выпущенные ограниченным тиражом. А куда выгодно вложить деньги – все зависит от бюджета и возможностей инвестора.

Например, для коллекционных вин нужно организовать условия хранения, то же касается картин и прочих объектов. Еще пару ограничителей – высокий входной порог, а также низкая ликвидность.

Но потенциал инвестиций в коллекционные предметы доказывают различные индексы.

Например, «винный индекс» Liv-ex Fine Wine 1000, отслеживающий 1000 популярных марок вин в мире, показывает устойчивый рост на дистанции. Даже в период пандемии нет резкого падения.

Вложить деньги в собственный сайт

В интернете можно зарабатывать не только за счет прямых инвестиций, но и с помощью собственного сайта. Заработок возможен за счет:

- Сдачи рекламной площади на сайте;

- Продажи ссылок;

- Работы с рекламодателями напрямую. Например, делать обзоры различных товаров;

- Перепродажи сайта в будущем. Если есть навыки раскрутки сайта, можно вывести его на неплохую посещаемость и продать.

Например, этот сайта зарабатывает на хороших партнерских программах (компаний, с которыми мы работаем сами), Google Adsense.

Что касается финансовых затрат, то простой сайт, например, на WordPress можно создать самостоятельно даже с нулевыми знаниями. Основная проблема появится позже – сайт нужно регулярно наполнять качественным контентом и продвигать. Это и станет основной статьей расходов в будущем.

Конкуренция высока, если в поисковой выдаче сайт будет находиться на 2 странице поиска, приток уникальных посетителей будет низким.

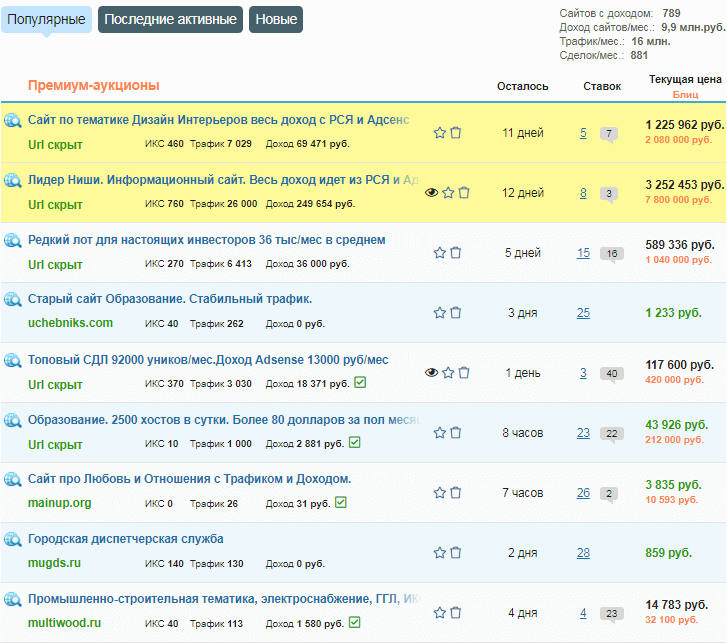

Есть вариант покупки готового сайта, который уже приносит прибыль. Подобные сайты можно найти на специализированном аукционе Telderi (telderi.ru). Например:

Окупаемость сайта около полугода.

Инвестиции в саморазвитие

Вариант подходит для конкретных целей в развитии в определенных направлениях.

Под саморазвитием понимается:

- Получение новых навыков. Под этим понимается и повышение квалификации в текущей профессии, и освоение новой. Самообразование также возможно, но оплата курсов экономит время, а этот ресурс невосполним;

- Работа над физическим состоянием. Это влияет на продуктивность и в конечном итоге сказывается на финансах;

- Работа над психологической составляющей.

Цель инвестиций – повысить свою ценность в глазах работодателя, на основе этого можно потребовать повышение оклада или подыскать должность с большей заработной платой. В большинстве случаев такие инвестиции окупаются.

Основные правила инвестирования

- Не использовать деньги, которые нужны на оплату счетов, еду или потеря которых, снизит ваш уровень жизни.

- Не вкладывать все деньги в один проект или отрасль, например купить 6 акций разных компаний, но все они будут в отрасли робототехники.

- Инвестиции не должны быть спонтанными. Нужно иметь и план на случай убытков, чтобы не принимать решения на основе эмоций.

- Нежелательно поддаваться эффекту толпы. В приоритете собственный анализ, советы экспертов можно использовать, но они не должны стать основой для принятия решений.

- Иметь понимание в том секторе, куда собираетесь вкладывать деньги.

- Заранее нужно сформировать адекватное отношение к отдаче от инвестиций. Мгновенного результата не будет.

- Не нужно инвестировать деньги ради инвестиций. Если пока нет привлекательного варианта, решение откладывается на будущее.

Правила просты, если их соблюдать, вероятность потери денег снизится до минимума.

Куда не стоит вкладывать деньги

Ниже – перечень направлений, слишком рискованных для начинающих инвесторов. С ними лучше не связываться, во всяком случае в начале пути:

- Активный трейдинг – технически процедура заключения сделок проста, но анализ рынка отнимает время, а эмоции мешают торговать новичкам. Большинство трейдеров-новичков теряет деньги;

- «Мусорные» акции (penny stocks, центовые акции) – название получили из-за низкой стоимости ценных бумаг;

- Облигации с высокими купонами – высокая доходность указывает на высокий риск дефолта эмитента. На повышение купонов идут в критических ситуациях, когда нужно любыми способами привлечь финансирование;

- Высокодоходные мартингейловые советники – на истории показывают впечатляющую доходность. В режиме реального времени рано или поздно уходят в глубокую просадку и сливают депозит;

- Рубль – пока российская нацвалюта находится на минимумах возникает соблазн перевести свободные средства в нее и заработать на коррекции по отношению к доллару и евро. Но практика показывает, что глубокие откаты бывают не всегда, при этом рубль сохраняет склонность к ослаблению, ведь это выгодно для экспортной политики государства. По этому вектору уже пол века работает Япония, повышая интерес к своей продукции.

Независимый трейдер. «Трейдинг и инвестиции нравятся всем, потому что здесь нет лимитов в возможностях. От Омска до Дублина, от Цюриха до Чикаго, от Москвы до Сан-Франциско — один клик. Это уже кажется нормальным, но на самом деле, это впечатляюще, особенно когда используешь это осознанно.»

Куда выгодно вложить деньги чтобы они приносили доход и как не потерять свои инвестиции

Приветствую друзья, в сегодняшней статье мы подробно разберем тему инвестиций, вы узнаете о разных инструментах, куда можно вложить деньги, о том, какие риски существуют, какие проценты доходности оптимальны и, самое главное, как не потерять свои кровно заработанные.

Содержание:

Я начал инвестировать еще в студенчестве (конец 90-х), но на тот момент я не знал ничего кроме банковских вкладов, поэтому весь выбор стоял между разными банками и разницей в доли процентов по разным депозитам. Более интересные и разнообразные инструменты появились в моей жизни только в 2008 когда я начал целенаправленно читать литературу по этой тематике.

В 2008 году, если помните, Грузия напала на Осетию это привело наш рынок первой волне кризиса, после чего последовали дефолты крупных американских банков из-за ипотечных долгов в США и всё на рынках стало очень плохо. Так что первый опыт инвестирования у меня совпал с гигантскими потрясениями, первыми быстрыми заработками и такими же быстрыми потерями – много нервов, много бесплатного опыта и огромная порция ценных знаний.

С тех пор я использовал разные инструменты для инвестиций, часть из них остались в моем портфеле до сих пор, от чего-то пришлось отказаться еще на этапе знакомства, что-то добавлялось/уходило позже – каждый из них рассмотрим сегодня.

Но не будем спешить. Я знаю, что вы сейчас думаете: чего он льет воду, пусть скажет куда пойти и положить деньги, чтобы быстрее заработать – сам такой был, за что и поплатился потерей первых 60 тысяч (в 2008 для меня это были хорошие деньги).

Вам незачем повторять мою ошибку, так что лучше пополните свою копилку знания, а потом бегите вкладывать средства. Начнем с простых правил инвестирования, которые позволят вам не потерять деньги (правила, кстати, придумал не я, а боле опытные инвесторы).

Правила успешного инвестирования

1. Риск и доходность

У каждого способа инвестирования есть 2 основные характеристики, которые всегда связаны – это риск и доходность. Чем выше одна, тем ниже другая. Низкий риск дает низкую доходность, рост доходности повышает шансы потерять все вложенные деньги или их существенную часть (привет МММ). Повлиять на них вы не в состоянии.

Почему у Сбербанка самые низкие проценты по вкладам? – правильно, потому что самый надежный государственный банк – низкий риск и низкая доходность. Но даже вклады в крупных банках не дают 100% гарантии сохранения сбережений – череда банкротств американских банков в 2008 это доказала.

Выбирая способы вложения средств отталкивайтесь от своего отношения к риску и степени сердечного здоровья, лишние 20% прибыли не стоят инфаркта.

2. Подушка безопасности

Почти все способы вложения с потенциальным доходом выше банковского не имеют стабильного роста, периоды роста цены сменяются падением, эти перепады могут длиться годами. А жизнь наша непредсказуема и деньги свободные сегодня могут срочно потребоваться завтра, например, на лечение, плюс никто не застрахован от потери работы.

Поэтому, прежде чем искать варианты приумножения капитала, создайте подушку безопасности – живые деньги или банковский счет позволяющие вам жить в течение минимум 6 месяцев без получения других доходов. К примеру, если вы тратите ежемесячно на семью 30 тысяч, то 150-200 тысяч в банке должно лежать.

3. Научитесь откладывать

Успешное инвестирование начинается не с поиска выгодных вложений, а с умения свести баланс. Ваши доходы всегда должны быть выше расходов. Скорее всего, если вам есть что вкладывать, значит вы эту истину знаете, но на всякий случай предостерегаю тех, кому деньги свалились на голову случайно (наследство, лотерея).

10% от всех ваших доходов – минимальная сумма которую нужно откладывать. Если зарабатываете 20 тысяч, значит 2 должно оставаться, если 200 тысяч, значит должны сохраниться не менее 20. Лучший способ научиться откладывать – делать это не в конце месяца, а сразу после получения зарплаты.

4. Диверсификация

Проще говоря – распределение денег по разным инструментам. Риск потерять вложения в одном месте высок, но инвестируя в разные копилки вы страхуете свой капитал – где-то убавилось, где-то прибавилось.

Тем более, никто не знает наверняка какие вложения окажутся самыми выгодными и выбор одного способа сродни игре в рулетку – угадать одно число сложно.

Весь набор инструментов, куда вкладывает инвестор называется инвестиционным портфелем.

5. Осторожнее с заемными средствами

Потерять всё это пол беды, но потерять всё и остаться с долгами – катастрофа для будущего. Встречаться с коллекторами неприятно, мало удовольствия и от выплат по кредиту.

Но даже если вы не уйдете в минус, кредитные деньги в инвестировании повысят шансы потерять капитал.

6. Не вкладывайте в то, о чем не знаете

Прежде чем нести свои деньги – изучите подробно объект инвестирования.

Если покупаете акции, то узнайте что это такое, от чего зависит их цена, какие права дают эти ценные бумаги, каким рискам подвержены, как формируют прибыль, что такое дивиденды и т.д. Я встречал немало людей, считающих акции аналогом банковского счета но с более высоким доходом. У каждого инструмента есть свои характеристики (о них будет ниже).

Помните, сначала знания – потом действия.

Характеристики инвестиционных инструментов

Следующим пунктом мы перейдем к описанию конкретных инструментов для вложения денег, но прежде разберем их наиболее важные характеристики. Они очень важны при выборе активов и составлении инвестиционного портфеля.

1. Риск

Как я писал выше – нет абсолютно безопасных способов вложить деньги. Каждый вариант характеризуется уровнем риска, который зависит от страны, состояния экономики, отрасли, конкретных предприятий и типа инструментов.

Наиболее безопасны вложения в государственные бумаги стран с устойчивой экономикой и гарантированной доходностью.

Чем дальше от государства отодвигается инструмент и чем выше доход он может принести, тем опаснее в него вкладывать.

2. Потенциальная доходность

Худший вариант доходности – наличные деньги, их доходность отрицательна, так как инфляция съедает покупательскую способность.

Все инструменты с гарантированным доходом приносят прибыль на уровне инфляции (плюс-минус несколько процентов).

Всё что выше зависит от очень многих факторов и всегда обозначается как потенциальная доходность.

Знайте, законодательно запрещено гарантировать доходность на средства находящиеся в управлении (абз.2 п.4.5 Положения о ведении счетов денежных средств клиентов и учете операций по доверительному управлению брокерами, утвержденного Постановлением ФКЦБ России от 20.10.1997 N 38).

3. Волатильность

Это способность актива к резким изменением стоимости. Сюда включается как частота колебаний цены, так и её амплитуда. Инвестируя в инструменты с высокой волатильностью можно быстро увеличить капитал и также быстро его потерять.

На примере приведены 2 графика – это изменение цены за 1,5 года индекса Московской Межбанковской Валютной Биржи и Индийской биржи. Оба рынка показали рост 36% за этот период, но обратите внимание на амплитуду колебаний.

4. Ликвидность вложений

Это возможность легко и быстро вывести вложенные деньги без существенных потерь в их стоимости. Например, продать быстро дом в глухой деревне или старую икону по адекватной цене сложно, а обналичить деньги с банковской карты просто (карточный депозит более ликвиден).

Некоторые активы досрочно продать можно с огромными комиссиями, а некоторые не продать совсем.

5. Срок вложений

Данный параметр тесно связан с ликвидностью и волатильностью. Вложения на короткий срок подходят только для активов со стабильной доходностью и высокой ликвидностью. Например, вкладывать в акции или золото на пару недель бессмысленно, так как в такой промежуток времени доходность с высокой вероятностью может быть отрицательной.

Если вернетесь к графику демонстрирующему волатильность, и попробуете по нему вложить деньги в Индийские акции в конце августа 2018, а продать через 2 месяца в конце сентября 2018, то получите убыток в 20%, инвестируя же в долгую +36% за полтора года ваши.

6. Минимальный размер инвестиций

При выборе актива важно учитывать минимальную денежную сумму, необходимую для его покупки. Углубляться здесь думаю не нужно, каждый понимает, что с десятком тысяч рублей дорога только в банк, а никак не на рынок недвижимости. Многие инструменты ограничены минимальной ценой.

Куда можно вложить деньги в 2020 году:

Чтобы получать гарантированную прибыль

В этой категории у нас будут 3 инструмента, в два из которых можно вложить деньги и получать стабильный ежемесячный доход, а третий дает также гарантированный доход, но с другими периодами выплат.

1. Банковский депозит (вклад)

Самый знакомы, защищенный и понятный инструмент. Банки занимают у вас деньги и обещают выплачивать по ним строго оговоренный процент, не зависящий ни от рыночной ни от политической ситуации. Уровень доходности тесно коррелирует (корреляция – это степень зависимости) со ставкой рефинансирования Центробанка (процент под который банкам дает взаймы центральный банк страны).

Благодаря разнообразию банков можно подобрать комфортные условия по срокам, условиям досрочного изъятия и пополнения, другим характеристикам. Раньше депозитные вклады были срочным инструментом (досрочное расторжение практически обнуляло процент), сейчас у многих банков очень гибкие тарифы, позволяющие свободно довносить или изымать деньги.

Самый удобный вариант – это карты с начислением процентов на остаток, деньги всегда под рукой, ни к чему не привязаны, но приносят доход. Сам я уже много лет пользуюсь картой банка Тинькофф , сейчас там начисляется 6% , при том, что максимальные ставки по срочным вкладам дают на 1-1,5% больше.

Инвестиционные характеристики депозитов:

- Риск: минимальный (до 1,4 млн. р. защищены системой страхования вкладов)

- Доходность: низкая, на уровне инфляции

- Волатильность: отсутствует, доход фиксирован

- Ликвидность: высокая

- Срок: любой

- Размер вложений: любой.

2. Облигации

Облигация – это долговая ценная бумага, по которой лицо её выпустившее (эмитент) обязуется вернуть владельцу стоимость облигации плюс фиксированный купонный доход (оговоренный процент).

Облигации выпускаются на определенный срок, периодичность выплат процентов оговаривается в каждом случае отдельно – может быть как помесячной так и с выплатой в конце всего срока.

Эмитентом облигаций могут быть как государства, так и частные предприятия. Продаваться могут через биржи или на вне их, от этого зависит ликвидность. Также на ликвидность влияет эмитент, государственные облигации и бумаги крупных компаний легко купить и продать по рыночному курсу.

Проценты по облигациям немного превышают банковские вклады, могут серьезно повышаться в кризисные периоды, когда эмитенту очень срочно нужны деньги (но в эти периоды растет и риск банкротства).

Надежность облигаций определяется надежностью выпустившей организации (самые надежные государственные бумаги).

Несмотря на большую шумиху последних лет вокруг облигаций федерального займа они не могут заменить банковские вклады, так как наряду с более высокими процентами имеют ряд недостатков.

Подробнее об облигациях, их видах, характеристиках и особенностях, а также о том где, как и какие облигации покупать физическому лицу можете прочесть в этой статье.

Если покупать облигации при выпуске и держать весь срок до погашения, то они мало отличаются от банковского вклада, но их можно покупать и продавать на бирже, тогда появляются варианты для маневра. Например проблемы организации повышают риск банкротства и часть держателей их облигаций стремятся такие бумаги продать дешевле номинала, тогда можно купить облигацию с ценой 100 рублей, за 90 рублей. Если она давала купонный доход 7%, то при окончании срока действия эмитент выкупит её за 100 и добавит еще 7 купонного дохода, суммарная прибыль 17 рублей, на 90 вложенных – это уже более 18% годовых. Но помним, что в случае банкротства эмитента, расплачиваться по облигациям будет некому, вы встанете в очередь кредиторов.

Инвестиционные характеристики облигаций:

- Риск: низкий, определяется надежностью эмитента

- Доходность: низкая, на уровне инфляции

- Волатильность: отсутствует, колебания цены появляются только при варианте досрочной продажи

- Ликвидность: зависит от эмитента

- Срок: 1 год и более, фиксирован, возможен вариант досрочной продажи

- Размер вложений: зависит от эмитента, многие компании от 1000 рублей.

3. Недвижимость для сдачи в аренду

Если просто, то десяток квартир в Москве и добро пожаловать в мир богачей. Кроме жилья объектами подобных инвестиций могут быть нежилые помещения, земля, гаражи.

Очень интересный способ вложить деньги, практически лишенный недостатков. Минус только один – минимальный размер инвестиций высок.

В принципе, войти в бизнес по сдаче недвижимости можно не только с большими деньгами, дешевые объекты тоже есть. Просто, имея пару миллионов сделать всё проще – купил квартиру, сделал ремонт, поставил мебель и получаешь ежемесячный доход от вложений.

Если денег сильно меньше, то придется выбирать дешевые объекты (гаражи, маленькие коммерческие помещения в труднодоступных местах), найти для них арендатора сложнее, но можно. Ещё вариант – приобретать объекты недвижимости вскладчину, допустим на 2-4 семьи родственников, потом делить прибыль от сдачи, но это не очень комфортно. Третий вариант вложения денег в недвижимость под сдачу доступен, если есть вариант взять ипотеку по низкой ставке, тогда вложив 20-30% стоимости, можно сдавать и выйти в небольшой плюс после выплаты ипотечных процентов, но потребуется везение (дешевый объект в районе с высоким спросом).

Вложение денег в недвижимость с последующей сдачей обычно приносит 5-10% прибыли (зависит от места). Т.е. квартира стоимостью 2,5 млн, будет приносить 15-20 тысяч в месяц. Но цена квадратных метров тоже растет и это повышает привлекательность подобных инвестиций.

Самые ходовые объекты – 1-2 комнатные квартиры эконом класса.

Инвестиционные характеристики арендной недвижимости:

- Риск: низкий

- Доходность: низкая, но с учетом роста цен – средняя

- Волатильность: низкая, цены меняются медленно и, как правило, в одну сторону – рост

- Ликвидность: низкая, нужно время на покупку и продажу

- Срок: от нескольких месяцев до бесконечности

- Размер вложений: от 100 т.р. (гаражи), оптимально от 1 млн. р. (жилье).

Куда вложить деньги, чтобы не потерять

4. Драгоценные металлы (золото, серебро, платина)

Один из надежных вариантов вложения. Инвестировать в драгметаллы можно тремя способами:

- слитки,

- украшения,

- Обезличенные металлические счета (ОМС).

Для физического золота раньше применялся налог на добавленную стоимость (НДС), из-за чего покупать слитки было не выгодно, но в 2019 году он был отменен 212-ФЗ от 26.07.2019 г. Так что теперь вся разница в золотых инвестициях – это способ их хранения.

Хотите закапывайте слитки в саду, хотите храните в банке или на бумаге в виде ОМС. На мой взгляд проще передать ответственность за хранение государственному банку.

Теперь о доходах. Инвестиция в золото не предполагает никаких начислений процентов, дивидендов и какого-либо увеличения массы металла. Вся прибыль основана на изменении его рыночной цены. На небольшом отрезке она может падать (даже несколько лет), но интервал в десятилетия показывает постоянный рост, особенно в кризисные времена, когда компании разоряются, валюты обесцениваются, исчезают государства.

Рекомендую рассматривать вложение денег в драгметаллы не как способ заработка, а как способ защитить часть капитала от кризисов, инфляции и прочих невзгод.

Инвестиционные характеристики драгоценных металлов:

- Риск: низкий

- Доходность: низкая, определяется ростом цены

- Волатильность: низкая, цены меняются медленно

- Ликвидность: для ОМС высокая, для физического металла средняя

- Срок: от нескольких лет

- Размер вложений: любой (ОМС в Сбербанке от 1 г серебра, 0.1 г золота).

5. Недвижимость на продажу

Цены на недвижимость постоянно идут вверх, иногда быстрее, иногда чуть проседая. Особенно ярко выражена тенденция к росту в крупных городах, куда съезжаются жители из районов.

Постоянный рост и малые колебания цены делают вложения в недвижимость хорошим способом сохранить деньги.

Купля-продажа объектов недвижимости может принести хорошую прибыль. Популярна схема покупки квартир на стадии котлована и продажа после ввода в эксплуатацию. Немало денег заработано теми, кто покупает землю и частные дома в ближайших пригородах и продает дороже через несколько лет, когда населенный пункт разрастается и требуется место под застройку.

Инвестиционные характеристики вложения в недвижимость:

- Риск: низкий

- Доходность: низкая, определяется ростом цены

- Волатильность: низкая, цены меняются медленно

- Ликвидность: низкая, нужно время на покупку и продажу

- Срок: год и выше

- Размер вложений: от 100 т.р. (гаражи), оптимально от 1 млн. р. (жилье).

6. Накопительное страхование жизни

Это страховой договор, заключаемый на долгий срок, в течение которого платятся страховые взносы, эти деньги страховая компания инвестирует, а в конце действия срока договора или при наступлении страхового случая (смерть, инвалидность) выплачивается страховая сумма с заработанными процентами.

Например, у меня оформлена такая страховка на 20 лет на 300 т.р., ежегодно плачу 15 т.р., если я умру, то 300т.р. с процентами сразу получат мои родственники, если стану инвалидом 1 группы, то эту сумму сразу получу я, если всё будет хорошо, то через 20 лет после заключения договора я получу всю сумму с процентами.

Конкретные условия могут отличаться, но принцип понятен.

Страховые компании вкладывают деньги в очень консервативные инструменты (с низким риском и доходностью), так что прибыль от такой инвестиции может быть даже ниже банковского вклада. Но это и не считается способом увеличить капитал – это страховка, надежная часть инвестиционного портфеля.

Инвестиционные характеристики накопительного страхования:

- Риск: низкий

- Доходность: низкая

- Волатильность: низкая

- Ликвидность: низкая, при досрочном расторжении возвращается только часть

- Срок: 10 лет и выше

- Размер вложений: от 15 т.р. в год.

Куда выгодно вложить деньги (для увеличения капитала)

7. Акции предприятий

Акция – это ценная бумага, выпускаемая предприятием и наделяющая своего владельца долей в выпустившей компании (пропорциональной общему числу акций) с правом получать часть прибыли этой компании в виде выплаты дивидендов и правом участия в её управлении через собрания акционеров.

Простыми словами акция – это часть компании, покупая акцию вы покупаете часть бизнеса.

В отличие от облигаций, гарантирующих выплату фиксированных процентов, акции не гарантируют получения дивидендов (собрание акционеров может решить их не выплачивать в текущем периоде), само собой нет дивидендов и при получении компанией убытков. В то же время, высокие доходы компании дают прибыль намного выше облигаций и банковских вкладов.

В современной действительности, доходность вложения в акции чаще определяется не размером дивидендов, а ростом её рыночной стоимости, так как успешный бизнес может ничего не выплачивать акционерам, а вкладывать прибыль в своё развитие – это увеличивает стоимость предприятия и одновременно каждой его части (акции).

Главное в заработке на акциях – умение видеть перспективы и прогнозировать рост или падение экономики (отдельных отраслей и предприятий). Этому нужно учиться, либо полагаться на специалистов (которые тоже могут ошибаться).

Есть 2 подхода в прогнозировании цен:

- фундаментальный анализ – основан на экономике, финансовых показателях компании, политике.

- технический анализ – основан на графике изменения цены акций, он предполагает выявление закономерностей в колебаниях цен и составление прогнозов на их основе.

По техническому анализу есть много книг и теорий, если вы хотите самостоятельно торговать, советую изучить несколько (введите в поиске “Книги по техническому анализу”). Фундаментальный требует знаний совсем другого уровня и без специального образования и опыта ими овладеть крайне сложно.

Как вариант – инвестировать в акции с помощью других трейдеров (трейдер – торговец активами на бирже), используя их сигналы на покупку или продажу. Есть брокеры (например, Finam) предоставляющие услугу автоследования, когда ваш торговые счет на автомате повторяет сделки за выбранным трейдером.

Но я бы не советовал полагаться на эти способы без предварительного изучения основ технического анализа, так как выбрать трейдера нужно уметь. Голой цифры дохода за период не достаточно, так как +100% в первый год могут превратиться в -200% на второй. Важно смотреть на стабильность получения прибыли, максимальный уровень просадок (убытков), понимать принципы торговли конкретного человека.

Резюме: для вложения денег в акции обязательно нужны знания, даже если вы не собираетесь торговать самостоятельно.

Инвестиционные характеристики акций:

- Риск: высокий

- Доходность: высокая

- Волатильность: высокая

- Ликвидность: высокая

- Срок: спекуляции – от 1 дня, инвестирование – от 1 года

- Размер вложений: от 10 т. р., определяется минимальным депозитом брокера.

8. Паевые инвестиционные фонды (ПИФ)

ПИФ – это фонд, объединяющий в себе имущество (деньги и активы) участников (пайщиков) и управляемый специальной организацией (управляющей компанией) с целью получения прибыли от имущества пайщиков.

Управляющая компания (УК) не владеет управляемыми активами, а только принимает решения о том, куда и когда их вкладывать в соответствии с декларацией фонда. Использовать средства иначе чем прописано в декларации УК не может.

Все активы фонда управляются как единый портфель, благодаря чему инвестирование в ПИФы позволяет пайщикам снизить риски за счет диверсификации и получить доступ к активам с высокой стоимостью лота (минимально торгуемая единица).

ПИФы делятся по открытости на:

- открытые – вложение и вывод доступны всегда,

- интервальные – операции доступны только в определенные периоды,

- закрытые – владение паями фиксируется с момента открытия до момента закрытия фонда.

Основные виды ПИФов по типу активов:

- фонды акций,

- фонды облигаций,

- смешанных инвестиций (акций и облигаций),

- фонды недвижимости.

Наиболее интересны для получения прибыли открытые фонды акций и фонды смешанных инвестиций.

Инвестиционные фонды являются самым регулируемым и контролируемым со стороны государства способом вложения денег. С одной стороны это защищает инвесторов от рискованных операций с активами и мошенничества, с другой отсекает часть возможностей по заработку, например, фонды не могут совершать маржинальные сделки (на заемные средства).

В целом ПИФ – это инструмент похожий на акции, но с жесткими ограничениями, более низким риском и более низкой доходностью, но не требующий для вложения специальных знаний.

Рейтинг ПИФов по доходности (советую смотреть статистику и график доходности за 3-5 лет) – pif.investfunds.ru/funds/rate.phtml

Инвестиционные характеристики ПИФов:

- Риск: средний

- Доходность: средняя

- Волатильность: средняя

- Ликвидность: высокая

- Срок: от 1 года

- Размер вложений: от 10 тысяч рублей.

9. Доверительное управление

При доверительном управлении (ДУ) собственник передаёт управляющему право совершать сделки с его имуществом с целью получения прибыли. Права на имущество при этом не передаются.

Данный инструмент похож на инвестиционные фонды, но имеет свои нюансы.

Во-первых, здесь вкладываются не обязательно деньги, например, можно доверить дом или квартиру. То есть понятие ДУ намного шире денег, акций, облигаций.

Во-вторых, ваши вложения не объединяются с кем-то еще, то есть управляющий не может купить акцию превышающую по цене стоимость ваших активов, как это происходит в ПИФах (там 10 пайщиков скидываются по 10 р. и УК может купить акцию стоимостью 100 р.). Это одна из причин по которой минимальный вход в доверительное управление требует большего капитала.

С другой стороны, ДУ может более гибко управлять активами и не так жестко связан правилами и ограничениями государства, что позволяет получить более высокий доход. Условия работы ДУ определяется договором между ним и собственником.

Инвестиционные характеристики доверительного управления:

- Риск: определяется договором и характером имущества

- Доходность: определяется характером имущества

- Волатильность: определяется характером имущества

- Ликвидность: низкая (досрочное расторжение договора)

- Срок: до 5 лет (определяется договором)

- Размер вложений: определяется характером имущества (обычно от 500 т.р.).

10. ПАММ счета

Инвестиционный инструмент валютного рынка Forex (биржа на которой идет мировая торговля валютой), при котором инвесторы передают управление своими деньгами опытному трейдеру, торгующему валютой и зарабатывающему на разнице курсов.

Деньги на счете по прежнему принадлежат инвестору и хранятся на специальном счета, но сделки с ними совершаются без его участия. Прибыль и убытки счета пропорционально распределяются между всеми участниками счета. По форме ПАММ счет близок к ПИФу, но более либерален (никаких инвестиционных деклараций и прочих ограничений), управляющий торгует валютой как хочет.

На потенциальный доход и риски накладывает отпечаток сама специфика торговли на Форекс – огромные кредитные плечи (до 1:1000 – тысяча заемных единиц на одну свою) создают огромные риски, при которых движение цены валюты на 0.1% не в ту сторону может обнулить ваш капитал. В то же время это возможность в считанные часы увеличить вложения в несколько раз.

Не советую использовать ПАММ счета для вложения более 5% от стоимости своих активов.

Инвестиционные характеристики ПАММ счетов:

- Риск: очень высокий

- Доходность: очень высокий

- Волатильность: очень высокий

- Ликвидность: высокая

- Срок: любой

- Размер вложений: любой.

11. Опционы и фьючерсы

Фьючерс – это контракт по которому покупатель обязан купить базовый актив (товар, ценная бумага) по окончании срока действия контракта, а продавец обязан поставить данный актив по указанной цене.

Опцион – это контракт по которому покупатель получает право (но не обязательство) купить или продать (опцион на покупку или продажу) базовый актив (товар, ценная бумага) по заранее оговоренной цене в заданный момент времени (или в оговоренный период).

Простым языком фьючерсы и опционы работают так: Покупатель такого контракта как бы вносит предоплату за поставку товара в будущем (стоимость опциона или фьючерса), а когда приходит срок исполнения контракта доплачивает остальную сумму и получает товар.

Основной потребитель такого вида активов – компании, непосредственно использующие базовые активы, а контракты они заключают чтобы фиксировать цену на длительный срок – это позволяет лучше планировать бизнес, продавец заранее знает что продаст в будущем, покупатель заранее знает, что получит. Примерами базовых инструментов являются нефть, зерно, металлы.

А заработок на фьючерсах и опционах – это элемент побочный, трейдеры, аналогично рынку акций, прогнозируют изменение цен на активы, покупают контракты, но не ждут их завершения, а продают когда цена сдвинется в прибыльную сторону.

Пример (он совсем не точный, лишь показывает принцип): Есть нефтедобывающая компания, она хочет продавать её за 50$ за баррель, но на рынке цены колеблются и сегодня нефть может стоить 55, а завтра 45. Продавец выпускает фьючерсный контракт с ценой 50$. Стоимость контракта 5$ (остальные покупатель платит непосредственно при поставке). Прошло время и цена нефти выросла до 60$ и новые покупатели уже вынуждены брать её по этой цене. Тот кто купил контракт по 50, просто продает его за 60, возвращая себе первоначальный задаток 5$ плюс прибыль 10$. Итого 5$ превращаются в 15$ – прибыль 300%. Но если нефть не выросла а упала до 45, то теряется 5$, то есть 100% капитала.

Инструмент для вложения денег очень рискованный, примерно соответствуют торговле валютой на рынке Форекс, сделки с ним совершаются через биржи, что дает высокую ликвидность и позволяет торговать на любых временных отрезках.

Инвестиционные характеристики фьючерсов и опционов:

- Риск: очень высокий

- Доходность: очень высокий

- Волатильность: очень высокий

- Ликвидность: высокая

- Срок: любой

- Размер вложений: от 10 т. р. (определяется минимальным депозитом брокера).

Куда вложить деньги чтобы они приносили доход

12. Покупка сайта для заработка

Сайт это один из вариантов бизнеса, я выделил его в отдельный пункт, так как этот бизнес имеет свою специфику и потому интересен для инвестирования.

Откуда берется прибыль при вложении денег в сайты:

- доход от размещения различных форматов рекламы (с оплатой за просмотры, клики, проценты от продаж, повременная оплата баннеров, размещение заказных статей и т.д.);

- доход от продажи своих услуг (консультации, уроки);

- доход от продажи товаров через сайт (интернет магазины).

Лучше всего для покупки подходят сайты из первого пункта (под рекламу), так как по ним проще всего оценить доходность и посчитать процент прибыли на вложенные средства, причем объективным мерилом считается контекстная реклама РСЯ (рекламной сети Яндекса) или Google Adsense – с оплатой за клики. В среднем такая реклама приносит от 1 до 3$ на 1000 показов.

Вкладывать в сайты выгодно, так как они часто продаются за сумму окупаемости 12-24 месяца. То есть можно купить сайт за 200 т.р., который будет приносить 5 т.р. в месяц, за год это 60 т.р., что соответствует доходности в 30%.

Сайты хороши простотой оценки, нет скрытых статей расходов. Этот бизнес почти не требует обязательных затрат – всего 100-200 рублей в месяц на хостинг – всё остальное будет чистой прибылью, которую можно выводить или частично вкладывать в развитие.

Диапазон цен на сайты велик, начиная от нескольких тысяч за молодой проект и без верхнего предела.

Есть подводные камни, например, накрученная перед продажей статистика или потенциально угасающая ниша.

Удобнее всего покупать сайты через биржу, где есть выбор, есть статистика и возможность быстрого сравнения, в русскоязычном Интернете это биржа Telderi.ru , скриншот оттуда:

На что смотреть при покупке сайта:

- Динамика трафика (хорошо если стабилен или растет);

- Источники посетителей (лучше всего из поисковых систем);

- Источники дохода (РСЯ или Adsense – это то чему можно верить);

- Тематика (чтобы вы могли её сопровождать).

Минусом при вложениях в сайт является низкая ликвидность – быстро продать проект получается не всегда.

Инвестиционные характеристики сайтов:

- Риск: средний

- Доходность: высокая

- Волатильность: средняя

- Ликвидность: низкая

- Срок: любой

- Размер вложений: любой.

13. Бизнес

Многие блогеры советуют вкладывать в бизнес и рассказывают о высокой прибыльности таких инвестиций. Отчасти это верно, собственный бизнес может принести очень большой процент доходности, но не забываем о правиле связывающем доходность с риском.

Вкладываться в бизнес большими суммами стоит только в том случае, если вы знаете что делаете, имеете опыт и знания в области, составили подробный бизнес план, видите подводные камни, имеете энергию и готовы идти до конца даже после полосы неудач.

Бизнес бывает настолько разным, что описать этот вид инвестиций подробно в рамках статьи не представляется возможным, сами понимаете, что точку общепита, торговый автомат, автомастерскую, парикмахерскую и отель на берегу моря не подвести под общий знаменатель.

Инвестиционные характеристики бизнеса:

- Риск: разный

- Доходность: разная

- Волатильность: разная

- Ликвидность: низкая

- Срок: любой

- Размер вложений: разный

Дополнительные способы вложения денег

14. Собственное образование

Речь идет не обязательно о классическом получении диплома ВУЗа (хотя и это инвестиция) а о получении любых навыков и умений, позволяющих увеличить дохода. Даже одна единственная книга за пару сотен рублей может в корне изменить вашу жизнь (как мою изменили книги Р.Кийосаки).

Курсы, тренинги, книги, семинары позволяют овладеть более оплачиваемой специальностью или получить новый уровень в уже имеющейся.

Некоторые бизнес тренеры утверждают что все свободные деньги нужно вкладывать в себя, я не сторонник такого фанатизма (правило диверсификации), но обучаться нужно обязательно и регулярно.

Новые знания и опыт помогут вам получить доступ к дополнительным инвестиционным инструментам или снизить риски вложения в них.

Например, курсы по торговле акциями позволят вам инвестировать в фондовый рынок с умом, а не как в казино, тренинги по созданию сайтов помогут начать бизнес в Интернете (как помогли мне).

Инвестиционные характеристики вложений в обучение:

- Риск: отсутствует

- Доходность: зависит от применения знаний

- Волатильность: отсутствует

- Ликвидность: отсутствует

- Срок: любой

- Размер вложений: разный

15. Предметы искусства

Картины, старинные иконы, дорогая ювелирная продукция и прочие предметы роскоши некоторые считают надежным способом сохранить деньги и приравнивают этот инструмент к инвестициям в золото или государственные облигации.

Надежным вложением предметы искусства становятся только для тех, кто до этого очень много вложил в знания в соответствующей области.

Для обычного человека предметы искусства являются котом в мешке, так как сложно определить реальную рыночную стоимость таких вещей – это создает просто космические риски. Чистую прибыль они не создают, изменение цены не подчиняется никаким закономерностям.

Кроме того, крайне низкая ликвидность делает инвестирование в этот инструмент уделом коллекционеров и профессиональных торговцев.

Инвестиционные характеристики предметов искусства:

- Риск: большой

- Доходность: не прогнозируема

- Волатильность: не прогнозируема

- Ликвидность: низкая

- Срок: любой

- Размер вложений: высокий

Как правильно сформировать инвестиционный портфель

Приведенные примеры не являются руководством к действию для всех. Приведены лишь наиболее универсальные способы распределения денег по группам активов в зависимости от риск-профиля инвестора.

Отношение к риску – это основа при формировании инвестиционного портфеля, на его основе определяются доли надежных, высокодоходных и умеренных инструментов, дальше эти доли наполняются конкретными активами.

Пройти тест на определение своего риск-профиля можно здесь – тест на риск-профиль инвестора

Инвестиционный портфель формируется сверх суммы вашей подушки безопасности, т.е. сначала вы откладываете деньги на 6 месяцев жизни, и только то что сверху начинаете распределять по активам портфеля.

Куда вложить 100-500 тысяч рублей

- 70% надежные активы (банковские вклады, золото);

- 30% доходные активы (ПИФы акций или смешанных инвестиций).

- 50% надежные активы (банковские вклады, золото);

- 50% доходные активы (ПИФы акций или смешанных инвестиций).

- 20% надежные активы (банковские вклады, золото);

- 70% доходные активы (Акции, ПИФы акций или смешанных инвестиций);

- 10% высокодоходные активы (ПАММ счета, фьючерсы, опционы).

Куда вложить 0,5-2,5 млн. рублей

- 70% надежные активы (банковские вклады, накопительное страхование жизни, облигации, ПИФы облигаций, золото);

- 30% доходные активы (ПИФы акций или смешанных инвестиций, акции).

- 50% надежные активы (банковские вклады, накопительное страхование жизни, облигации, ПИФы облигаций, золото);

- 50% доходные активы (ПИФы акций или смешанных инвестиций, акции, сайты для заработка).

- 20% надежные активы (банковские вклады, накопительное страхование жизни, облигации, ПИФы облигаций, золото);

- 70% доходные активы (ПИФы акций или смешанных инвестиций, акции, сайты для заработка);

- 10% высокодоходные активы (ПАММ счета, фьючерсы, опционы).

Куда вложить 2,5 млн. рублей и более

- 70% надежные активы (банковские вклады, накопительное страхование жизни, облигации, ПИФы облигаций, золото, недвижимость);

- 30% доходные активы (ПИФы акций или смешанных инвестиций, акции).

- 50% надежные активы (банковские вклады, накопительное страхование жизни, облигации, ПИФы облигаций, золото, недвижимость);

- 50% доходные активы (ПИФы акций или смешанных инвестиций, акции, доверительное управление, сайты для заработка).

- 20% надежные активы (банковские вклады, накопительное страхование жизни, облигации, ПИФы облигаций, золото, недвижимость);

- 70% доходные активы (ПИФы акций или смешанных инвестиций, акции, доверительное управление, сайты для заработка);

- 10% высокодоходные активы (ПАММ счета, фьючерсы, опционы).

Заключение

Подведем итог сегодняшней статьи. Не существует волшебных способов вложения дающих гарантированный высокий результат. Каждый инструмент обладает своими уникальными характеристиками и решает свои задачи. Составляя портфель мы с помощью диверсификации компенсируем недостатки отдельных инструментов и снижаем риск потери капитала.

Прежде чем покупать активы обязательно определить свой риск уровень, а далее подбирать инструменты на его основе.

Размер капитала почти не влияет на доли безопасных и рискованных инструментов, он лишь увеличивает варианты вложений в рамках соответствующей группы активов.

Знания являются обязательным атрибутом успешного инвестора, высокий уровень дохода на вложенные деньги можно получать только будучи компетентным в финансовом плане человеком – не забывайте учиться.

Источник https://stolf.today/nadezhnye-investicii.html

Источник https://biznessystem.ru/kuda-vlozhit-dengi/

Источник