Куда вложить деньги, чтобы получать ежемесячный доход?

Рассказываем, какие инвестиционные инструменты есть на рынке и на что нужно обратить внимание при их выборе.

Пассивный доход — это основа будущих накоплений. Чтобы получать его, достаточно выбрать один или несколько вариантов инвестирования. В нашем обзоре вы найдете надежные способы приумножения капитала с минимальными рисками.

Акции

Акция — это ценная бумага, которая дает держателю право на получение определенного дохода. Многие начинающие инвесторы отказываются от такого способа вложения капитала, так как боятся понести убытки. Если вы не разбираетесь в особенностях фондового рынка, можно обратиться к профессиональному брокеру. Посредник подберет эффективные готовые стратегии или возьмет акции в доверительное управление.

Выбирая способ вложения денег, лучше всего остановиться на покупке акций государственных и крупных компаний. Они называются «голубыми фишками». К «голубым фишкам» относят ценные бумаги таких корпораций, как Сбербанк, Газпром, Роснефть и др. Инвестиции в них сопровождаются меньшими рисками.

Есть два основных способа заработка на акциях:

- Получение дивидендов. Многие компании-эмитенты выплачивают фиксированное вознаграждение держателям акций. Окончательное решение по перечислению дивидендов принимается по итогам финансового года. Основой для определения размера выплат является чистая прибыль компании. Российские корпорации перечисляют прибыль по акциям по итогам года. В зарубежной практике дивиденды направляются ежеквартально.

- Получение дохода от продажи ценных бумаг.Например, если инвестор приобрел пакет акций стоимостью 500 000 рублей, а через 9 месяцев его стоимость составила 750 000 рублей, ценные бумаги можно реализовать. Доход от продажи составит 250 000 рублей без учета налогов.

Важно: физические лица не могут выйти на биржу самостоятельно. Для этого необходимо открыть брокерский счет. Сделать это можно как в банке, так и у профессиональных участников рынка ценных бумаг, например, в компании БКС. Открывать счет через брокера выгоднее, так как банки удерживают большие комиссии.

Для открытия счета достаточно обратиться в офис компании с паспортом и подписать договор. Многие брокеры предлагают сделать это онлайн. Обратите внимание, что большой популярностью пользуется одна из разновидностей брокерского счета – ИИС (индивидуальный инвестиционный счет).

Главное преимущество ИИС заключается в том, что его владелец получает право на налоговый вычет. Согласно законодательству, любая прибыль, полученная в результате продажи ценных бумаг, облагается налогом в размере 13%. Если вы заработали на бирже 250 000 рублей в течение года, необходимо заполнить декларацию и уплатить НДФЛ. Владельцы ИИС могут рассчитывать на возврат перечисленного налога. Таким образом, доход увеличивается на 13%.

Важно: если вы планируете получать налоговые вычеты, ИИС должен действовать как минимум на три года. Раньше срока вывести деньги можно, но придется вернуть все полученные льготы государству.

Вклад

Банковский вклад (депозит) — один из самых распространенных способов инвестирования. Он не принесет сверхприбыли. Средняя доходность здесь варьируется от 4 до 7 % годовых, но число рисков сведено к минимуму.

Выбирая банк, обращайте внимание на то, страхуются ли депозиты Агентством по страхованию вкладов (АСВ). Если у кредитного учреждения отзовут лицензию, вы не потеряете свои деньги. Важно отметить, что «несгораемая сумма» составляет 1 400 000 рублей. Именно поэтому мы рекомендуем не размещать вклады более 1 400 000 в одном банке, а распределить их по нескольким финансовым учреждениям.

Получать прибыль по вкладу можно в конце срока (сумма процентов добавляется к начальному депозиту) или на ежемесячной основе. Во втором случае проценты поступают клиенту на карту или счет. Их можно снимать.

Сама ставка по вкладу зависит от того, можно ли его пополнять, а также выводить со счета деньги. Максимальный процент предлагается на вкладах без возможности снятия и пополнения. Ставка будет ниже, если вы будете проводить операции по счету.

Также можно рассмотреть открытие накопительного счета. Крупные российские банки предлагают ставку 4-6% годовых. При этом получать прибыль можно и на ежедневной основе.

Облигации

Выбирая, куда вложить деньги, чтобы получить прибыль, многие инвесторы предпочитают облигации. Их основное отличие от акций заключается в том, что держатель получает фиксированный (купонный) доход, размер которого известен заранее.

Есть два типа облигаций:

- Государственные (они же ОФЗ — облигации федерального займа) — это ценные бумаги, которые выпускаются Министерством Финансов РФ. Их цель — привлечение дополнительного финансирования от частых лиц. Приобретая ОФЗ, вы предоставляете государству определенную сумму в долг. Крупные финансовые вложения не требуются. Стоимость одной облигации, как правило, — 1 000 рублей. Минимальная сумма, на которую можно приобрести ОФЗ, составляет 10 000 рублей. На большую прибыль могут рассчитывать инвесторы, которые владеют ОФЗ не менее трех лет. Купонный доход перечисляется каждые 6 месяцев. Средняя прибыль — от 6 до 8 % годовых.

- Корпоративные — это долговые бумаги компаний. Можно приобрести облигации крупных корпораций и получить доходность выше, чем по банковскому вкладу. Обратите внимание на то, что в таком случае риски также небольшие.

Недвижимость

Куда вложить деньги, чтобы получать прибыль ежемесячно? Например, купить недвижимость. Вы можете приобрести как жилые, так и коммерческие объекты.

Недвижимость — это ликвидный актив, который с течением времени может вырасти в цене. Самый распространенный вариант — приобрести жилье или другой объект на этапе «котлована». В таком случае вы можете рассчитывать на минимальную стоимость за квадратный метр.

Есть два способа зарабатывать на недвижимости:

- Сдавать ее в аренду и получать доход на ежемесячной основе.

- Реализовать объект. На каждом этапе строительства стоимость «квадрата» возрастает. Вы можете продать квартиру через несколько лет в 1,5-2 раза дороже, а полученную прибыль реинвестировать.

Покупка недвижимости в крупных городах России обойдется в сумму от 5 000 000 до 20 000 000 рублей.

Драгоценные металлы

Еще один распространенный способ вложения денег — покупка драгоценных металлов. К ним относят палладий, платину, золото и серебро. Выбирайте такой способ инвестирования, если хотите получить прибыль в перспективе.

Инвестиции в драгоценные металлы — долгосрочные. Также важно отметить, что, если вы владеете драгметаллами менее чем 3 года и продаете их, доход будет облагаться налогом. В случае, если активы находятся в собственности более трех лет, декларировать прибыль и уплачивать НДФЛ не нужно.

Также вы можете открыть обезличенный металлический счет. В этом случае покупать драгоценные металлы не нужно. Инвестор вносит определенную сумму на счет. Она конвертируется в граммы. Вы не торгуете драгметаллами, поэтому уплачивать подоходный налог не требуется. Доходность вложений напрямую связана с ростом стоимости драгметаллов.

Средняя доходность от инвестиций в МФО составляет 20-25 %, но вложения сопровождаются рисками. Физические лица в России могут инвестировать в работу микрофинансовых компаний.

Предусмотрены следующие условия:

- Минимальная сумма инвестиций — 1 500 000 рублей.

- Если кредитор планирует вывести свои деньги раньше срока, доходность снизится.

- Досрочно снять возможно не всю сумму, а только ту ее часть, которая превышает 1 500 000 рублей. Например, если вы инвестировали 1 700 000 рублей, к выводу доступно только 200 000 рублей.

- С полученного дохода необходимо уплатить НДФЛ. Стандартная ставка составляет 13%.

Доверительное управление

В инвестициях риск и доходность связаны. Чем выше прибыль, тем более рискованны ваши вложения. Доходность по акциям и облигациям не гарантирована. Инвестиции не застрахованы АСВ.

Если вы не хотите продумывать стратегии самостоятельно и анализировать фондовый рынок, обратите внимание на передачу денег в доверительное управление. В России это:

- Паевые инвестиционные фонды — о них расскажем более подробно далее.

- Индивидуальный инвестиционный счет (ИИС) с доверительным управлением. Управляющая компания (УК) предлагает инвестору открыть счет и выбрать одну из готовых стратегий. Сама УК управляет средствами на ИИС в рамках конкретной стратегии. У этого варианта есть преимущество в виде налоговых льгот.

Паевой инвестиционный фонд (ПИФ) — одна из форм коллективного вложения денег. Это портфель, который включает в себя несколько активов (ценные бумаги — акции и облигации, валюта и другие финансовые инструменты).

Правильно «подобрать» набор инструментов финансового рынка для начищающего инвестора проблематично. Необходимо грамотно проанализировать ситуацию на рынке, выбрав ликвидные активы. В таком случае всю работу по формированию ПИФа и управлению им берут на себя профессиональные управляющие. Они проводят различные операции, направленные на приумножение размещенных инвесторами средств. Это могут быть покупка-продажа ценных бумаг, а также валюты, выдача займов и др. Инвестору остается лишь отслеживать результаты работы.

Доходность ПИФа зависит от того, как изменилась стоимость пая. Вложения не застрахованы государством, поэтому инвесторы могут как заработать, так и потерять свои деньги.

Важно: работа ПИФов контролируется государством в лице Центрального Банка, а также специализированным депозитарием. Они следят за действиями управляющей компании в целях соблюдения интересов инвесторов.

Зарабатывать на паях можно двумя способами:

- Погашение принадлежащих инвестору паев. В таком случае сама управляющая компания компенсирует участнику полную стоимость пая денежными средствами.

- Реализация (продажа) другому лицу. Необходимо найти покупателя и оформить сделку.

Подведем итоги

На рынке есть несколько вариантов инвестирования для получения ежемесячной прибыли: банковский вклад, покупка акций и облигаций, недвижимости, ПИФы, вложения в МФО, доверительное управление. При выборе способа важно обращать внимание на уровень риска, размер располагаемого капитала, а также собственные цели.

Если вы хотите начать инвестировать в акции, нужно выбрать надежного брокера и открыть счет. Особенно популярна такая разновидность брокерского счета, как ИИС (индивидуальный инвестиционный счет).

Гайд: Где стартапу найти деньги для проекта

Директор акселерационных и образовательных программ Фонда развития интернет-инициатив (ФРИИ) Дмитрий Калаев совместно с «Нетологией» составил гайд с рассказом, где предпринимателям найти деньги на проект и к какому инвестору лучше обратиться.

Что такое венчурные инвестиции

Венчурными считаются инвестиции в инновационные компании — стартапы и быстрорастущий бизнес. Вкладываются средства на длительный срок в обмен на долю в фирме. Инвестор рискует деньгами: если компания «не взлетит» и закроется, то он их потеряет.

Что лучше: инвестиции или кредит в банке

Если вы можете взять нужную сумму в банке под активы бизнеса, то стоит так и поступить. Венчурные деньги — самые дорогие. Но для начинающего бизнеса банк даст кредит только под залог квартир или машин самих основателей.

Венчурные деньги нужны в двух случаях:

- на ранней стадии, когда у проекта нет активов и банк просто не дает средств;

- если для развития нужна сумма, соизмеримая с годовым оборотом, — такие деньги банк тоже не даст.

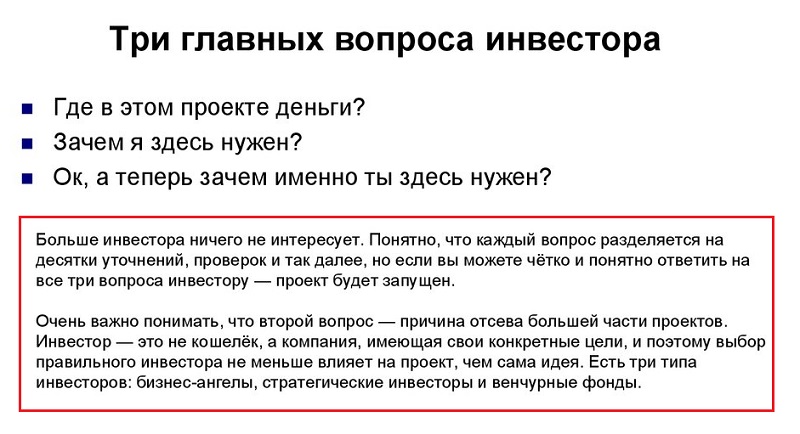

Зачем привлекать инвестиции

Главная цель привлечения венчурных денег — желание увеличить свой бизнес в 10−100 раз за ближайшие 3−5 лет. Если у проекта есть понимание, как усилить бизнес в два раза, но вы не знаете, как масштабироваться еще больше, то получить венчурные деньги не получится.

Какие бывают инвесторы

Инвестируют фонды или частные лица — бизнес-ангелы.

Бизнес-ангелы

Бизнес-ангелы делятся на два типа: профессиональные и «дикие». Профессионалы разбираются в том, что делают, и формируют портфель проектов. «Дикие» вкладывают средства случайно и не в близкую себе отрасль.

В 2014 году средняя инвестиция от бизнес-ангела в России составляла

36 000 долларов, хотя встречались ангельские инвестиции и

в 10 000 долларов, и в миллион.

В России действуют несколько объединений такого рода инвесторов. Например, «Национальная ассоциация бизнес-ангелов» и «Национальное содружество бизнес-ангелов». Наиболее известные частные инвесторы: Константин Синюшин, Аркадий Морейнис и его «Темная сторона», Аскар Туганбаев. Издания Slon.ru, Firrma и фонд РВК составили список из 27 наиболее активных в 2014 году российских бизнес-ангелов.

Фонды

Фонды специализируются на разных стадиях развития компании и готовы инвестировать разные суммы. Обычно они вкладываются на более поздних стадиях, чем бизнес-ангелы, и ориентированы на инвестиции от миллиона долларов. Определить, сколько готов инвестировать фонд, достаточно просто: можно посмотреть анонсы по закрытым сделкам и суммам инвестиций в них. Если у вас суперидея, но денег на нее надо меньше миллиона, то фондам писать не стоит — их юридические и временные затраты будут слишком большими и не окупят «маленькой» инвестиции.

Условия инвестиций

Инвестиции по своей сути — это вхождение в бизнес, то есть получение доли в компании, которой предназначены инвестиции.

Профессиональные инвесторы, кроме доли в бизнесе, предпочитают иметь и другие различные формы контроля. Не обязательно владеть 51% компании — кому-то подойдет 20% привилегированных акций и место в совете директоров.

Инвестиции от государства

Государство напрямую в стартапы не инвестирует, средства от него выделяются в формате грантов: Фонд Бортника (он же Фонд содействия развитию малых форм предприятий в научно-технической сфере), Сколково, федеральные и региональные целевые программы. Долю в компании отдавать при этом не нужно.

Также может инвестировать через фонды с государственным участием. Например, РВК не вкладывает средства самостоятельно, но участвует капиталом в создании венчурных фондов, которые уже работают практически как рыночные игроки.

Кто инвестирует в России

Если говорить про сферу информационных технологий, то среди наиболее известных фондов сегодня Almaz Capital, Runa Capital, ФРИИ. При этом ФРИИ работает начиная с ранних стадий, Almaz и Runa подключаются, когда речь идет о миллионах долларов инвестиций.

Больше всего фондов и активных бизнес-ангелов именно в информационных технологиях, интернете и прилегающих сферах — около ста активных игроков. Например, InVenture Partners, Life.SREDA, LETA Capital, Flint Capital, Altair, Vaizra Investments, iTech Capital, Run Capital, Maxfield Capital. В сферах медицины, энергетики, биотехнологий инвестируют единицы.

Самый правильный вариант выбора потенциальных инвесторов — посмотреть несколько отчетов по российскому рынку венчурных инвестиций. Например, исследование за первый квартал 2014 года от RMG Securities и от РВК за 2007−2013 годы. На отдельной странице отчеты по рынку собирает Rusbase.

Многие стартапы проходят акселераторы или инкубаторы как подготовительный период перед привлечением инвестиций.

Чем инкубатор отличается от акселератора

Основное отличие инкубатора и акселератора — во времени их прохождения. Акселератор обычно ограничивается несколькими месяцами и принимает только команды с существующим продуктом, пусть и в зачаточной стадии. В инкубаторе помощь получат даже предприниматели, которые только начинают свой путь.

Инкубатор, в отличие от акселератора, предоставляет базовые сервисы (рабочее место, интернет, бухгалтерское обслуживание), но не обладает достаточной экспертизой для помощи в развитии бизнеса. Основная задача акселератора — обладать достаточной экспертизой, чтобы за несколько месяцев помочь вырасти бизнесу в 10 и более раз за счет экспертов, методологии, бизнес-опыта и связей управляющей команды.

Инкубаторы обычно помогают стартапам на безвозмездной основе, платить нужно только за рабочее место, но по цене это меньше, чем полноценная аренда офиса. В акселераторе с компании возьмут долю и помогут довести бизнес до зрелого состояния.

Иными словами, инкубатор — это в первую очередь снижение затрат, а акселератор — значительное увеличение оборота компаний.

Инфографика ФРИИ про акселераторы и инкубаторы

Какие инкубаторы и акселераторы действуют в России

Инкубаторы есть практически в каждом городе России и в каждом вузе. Акселераторы все же пока редкость, их можно посчитать по пальцам двух рук. Крупные: ФРИИ, iDealMachine, Tolstoy Startup Camp «Яндекса».

Риски предпринимателя при привлечении инвестиций

Для предпринимателя рисков много:

Неправильный партнер

Просто инвестор, с которым вы не сможете вместе эффективно работать несколько лет. Выбор инвестора похож на поиск жены — сможете вы с ним несколько лет провести, регулярно обсуждая непростые вопросы?

Кардинальное несовпадение целей и планов инвестора и основателя

Это постоянные конфликты и перетягивание на себя управления в компании.

Потеря контроля

Профессиональный инвестор точно захочет контроль над работой компании. Нормальная ситуация, когда этот контроль происходит через достижение единства мнений в совете директоров, а не через навязывание решений.

Блокирование сделок с новыми инвесторами

Это может произойти из-за нежелания инвесторов или неправильно структурированной сделки на предыдущем шаге инвестирования.

Отбор бизнеса у основателей

Самый минорный случай — тривиальный отбор бизнеса.

Чтобы избежать таких ситуаций, имеет смысл узнать о репутации инвестора на рынке и поговорить с основателями компаний, с которыми инвестор работал раньше.

Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

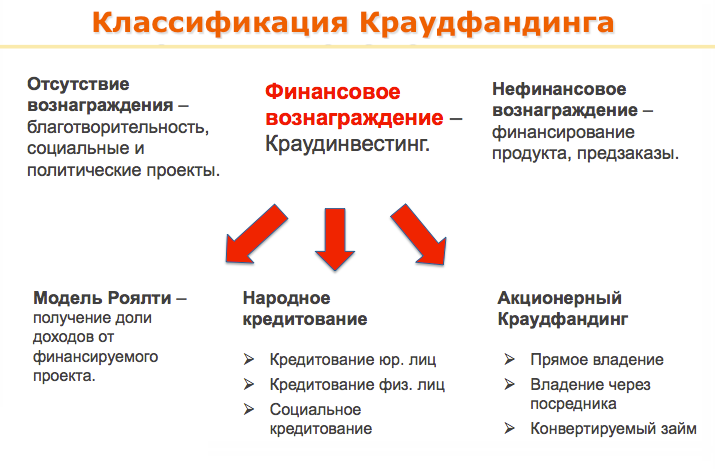

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Источник https://bcspremier.ru/knowledge/basics/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dokhod/

Источник https://netology.ru/blog/gayd-gde-startapu-nayti-dengi-dlya-proekta

Источник https://www.insales.ru/blogs/university/otkuda-biznesu-razdobyt-dengi