Источники финансирования инвестиций в основной капитал (методы)

Финансирование подразумевает обеспечение предприятия нужными финансовыми ресурсами. Все возможные и доступные каналы получения денег называют источниками финансирования. Получив деньги, предприятие, к примеру, может вложить их в модернизацию, строительство, процесс производства.

Инвестиционное финансирование – это инструмент, при помощи которого привлекают дополнительные ресурсы с целью повышения рентабельности (прибыльности) предприятия.

Важно! Финансирование признается инвестированием, когда его целью является извлечение прибыли.

Поиск потенциальных инвесторов и разумный подход к распределению инвестиций играют важную роль при создании, полноценной реализации любого инвестиционного проекта.

Задачи финансирования инвестиций

Финансирование инвестиций решает следующие задачи:

- Обеспечение реализации проектов, на которые выделены деньги.

- Снижение инвестиционных рисков и собственных трат.

Важно! Нерациональный подход к выполнению поставленных задач может привести к неэффективному использованию вложений, затормозить реализацию инвестиционного проекта, а то и вовсе его сорвать.

Состав инвестиционного бюджета предприятия

Инвестиционный бюджет включает две составляющие: траты (на основной, оборотный капитал) и финансирование. Он включает:

- информацию о распределении денежных средств (инвестиций) по определенным периодам;

- график оплаты первых и других трат, направленных на соответствующие инвестиционные цели;

Важно! Размеры инвестиционных трат могут меняться (уменьшаться, увеличиваться). Это можно отслеживать через бюджет.

Классификация источников финансирования инвестиций

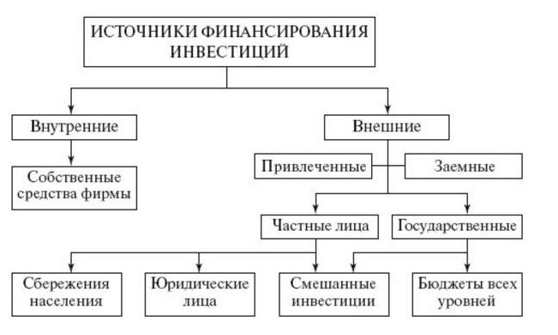

Внешние и внутренние источники

Внешние источники финансирования – это дополнительные привлеченные, заемные ресурсы, которые поступают извне. Их используют, когда ощутим недостаток собственных средств. Ограничений по количеству привлекаемых средств не имеется. Но чем больше образуется кредитных обязательств, тем выше риск банкротства, т. к. финансовая устойчивость предприятия при этом снижается.

Внутренние источники – собственные средства предприятия, которыми оно полностью располагает. Они самые надежные, доступные, бесплатные и поэтому считаются более предпочтительными. Когда они ограничены, предприятию приходится искать и привлекать другие, дополнительные средства, «со стороны».

Важно! Предприятия в своей деятельности могут использовать смешанные источники. Т. е. пользоваться своими резервами и при этом привлекать сторонние.

Разновидности внутренних источников инвестирования

- Чистую прибыль (ЧП). Ее можно оставить «про запас» либо вложить в развитие предприятия.

- Резервные фонды (РЗФ). Формируют с участием первичных вложений. РЗФ используют в качестве запасного варианта, на случай неожиданных, внеплановых трат.

- Оптимизацию затрат, направленную на уменьшение издержек путем прекращения некоторых трат, а также на перераспределение определенных ресурсов с целью экономии.

- Прибыль, полученная от ранее инвестированных средств. Предприятие может вложить ее, чтобы приумножить.

- Амортизационные отчисления. Они относятся на себестоимость выпущенной продукции и спустя какое-то время подлежат возврату инвестору.

Преимущества кредитов как источников финансирования

Кредитование – распространенный способ привлечения новых средств, который позволяет:

- выбрать нужный вариант кредита, соответствующий потребностям предприятия, в том числе и небольшого, чего не всегда можно сделать, приобретая ценные бумаги;

- получить деньги за короткий срок и практически на любые цели;

- выбрать кредит на выгодных условиях, с пониженными ставками;

- в случае возникновения финансовых проблем договориться с кредитором о послаблениях: о продлении сроков, снижении процента, установлении периода без их оплаты.

Недостатки кредитов как источников финансирования

Кредитование сопряжено с некоторыми трудностями, особенно при оформлении. В их числе:

- Предоставление долгосрочных кредитов на короткий срок до 3 лет, и на условиях, оговаривающих строгие ограничения по загашению.

- Обязательная выплата процентов по полученному кредиту.

- Оформляя кредит, нужно предоставить определенные гарантии возврата кредита, вплоть до залога имущества, если иных способов не имеется.

- Повышение финансовых рисков. Не выполнение условий договора, неуплата могут даже привести к банкротству.

При недостаче денег кредитная организация может затребовать у предприятия акции.

Прямые и косвенные источники

Как внешние, так и внутренние источники могут быть прямыми либо косвенными. В первом случае денежные средства поступают предприятию напрямую. Во втором – опосредованно. Косвенные источники в отличие от прямых способствуют получению денег в будущем, в перспективе.

Источники по форме собственности

В этом случае денежные средства поступают из собственных резервов, а также таких частных источников, как лизинг, кредитование, фрайчайзинг. Получить нужные средства можно также за счет господдержки либо привлечения иностранного капитала.

Источники по продолжительности использования

- Краткосрочными. Их используют сразу, в течение нескольких месяцев до, максимум, 2 лет для решения первоочередных вопросов. Это могут быть, к примеру: кредиты, собственная прибыль либо деньги резервного фонда.

- Среднесрочными. Используются для решения задач в ближайшем будущем: года через 2 и до лет 5. Например, для покрытия амортизационных издержек. Среднесрочными является: госсубсидирование, займ, ЧП.

- Долгосрочными. Предназначены для решения задач, актуальных через 4–5 л. Так, предприятие может выпускать облигации для их продажи сразу на несколько лет, тем самым решая вопрос с предполагаемыми издержками в будущем.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методы финансирования инвестиционной деятельности

Общеприменяемыми и основными методами признаются:

- Полное самофинансирование (своими силами, за счет своих внутренних средств).

- Акционирование (выпуск, продажа акций на сумму стоимости проекта).

- Заемное финан-ние (за счет различных кредитов).

- Госфинансирование (безмездно либо на возвратной основе, в рамках федеральных программ, гос. внешние заимствования).

- Проектное финан-ние (за счет денежных потоков, генерируемых проектом).

- Венчурное финан-ние (особые инвестиции для наукоемких продуктов, реализации в сфере инноваций).

Целевые облигационные займы (преимущества и недостатки)

Это особый вид долговременных облигаций, которые может выпустить предприятие (устроитель инвестиционного проекта). Облигации размещают на рынке, их покупают кредиторы, а на вырученные средства реализуется проект. Это своего рода эквивалент займа.

Важно! Выпуск данных облигаций носит строго целевой характер.

- упрощенное взаимодействие предприятия-заемщика и кредитора: без представления имущественного обеспечения, объемной финансовой информации, без отчета о реализации проекта;

- не нужен бизнес-план для предоставления в кредитную организацию, достаточно оформить его описание либо технико-экономическое обоснование;

- отсутствие посредников – прямой доступ к денежным средствам инвестора;

- невмешательство кредитора в дела заемщика;

- возможность для предприятия выкупить собственные, ранее проданные облигации на вторичном рынке.

- в силу затратности в части заимствования нет смысла финансировать таким путем все инвестиционные проекты;

- предполагают значительные объемы заимствования.

Позволить выпуск подобных облигаций может лишь крупное предприятие – профессионал, с хорошей кредитной историей.

Оборудование по договору лизинга

Правовые и организационно–экономические особенности лизинга определяет:

- «О финансовой аренде (лизинге)» от 29.10.1998. , о заключении договора лизинга (либо финансовой аренды).

Согласно названым правовым актам оформляется лизинг оборудования. Это значит, что арендодатель, если иное не предусмотрено договором лизинга, обязан:

- Купить в собственность оборудование, выбранное арендатором у конкретного продавца.

- Предоставить его арендатору за определенную плату во временное пользование (владение) для предпринимательских целей.

Виды лизинговых сделок (плюсы и минусы лизинговых операций для лизингополучателя)

На практике применяется:

- Простая сделка, которая включает:

- Заключение договора.

- Поставку объекта лизинга.

- Оплату этой поставки и собственно лизинга.

- Многосторонняя сделка, включающая, помимо оформления договора лизинга:

- Получение кредита на покупку объекта лизинга.

- Оплату и последующую продажу данного объекта.

- Страхование и поставку объекта лизинга адресату.

- Оплату лизинга.

Общая сумма лизинговых платежей оговаривается договором на весь срок его действия. По сравнению с кредитами банка она достаточно высока. Но плюсов лизинга значительно больше. Благодаря ему, можно:

- Приобрести нужное имущество без крупных разовых расходов, без залога.

- Быстро оформить договор на условиях, подходящих даже для средних и малых структур.

- Впоследствии выкупить объект лизинга.

Венчурное финансирование

Это долговременные инвестиции (на срок до 5-7 лет) частного капитала в акционерный капитал небольших, но перспективных компаний либо венчурных предприятий. Деньги вкладывают в развитие, расширение подобных компаний, чтобы извлечь прибыль от прироста стоимости этих вложений.

Важно! Такие инвестиции всегда связаны с высоким риском, т. к. в них изначально заложена большая вероятность (больше 50%) утраты вложенных средств.

Достаточная прибыль от них возможна, но только при высокой отдаче и при удачном вложении.

Заемные и привлеченные инвестиции (основные характеристики)

Заемные средства – это деньги, которые занимают, берут в виде займа у банка, государства, частных и иных лиц. К ним причисляют разного рода кредиты: банковские бюджетные, кредитных организаций, физлиц, юрлиц. Эти средства подлежат обязательному возврату.

Привлеченные инвестиции могут предоставлять на конкретных условиях разные источники, но возвращать их не требуется. Наглядный пример: субсидии и дотации от государства.

Косвенные источники инвестиций

Основными являются три:

- Лизинг – получение имущества (сырья, оборудования) в кредит за определенную помесячную плату. После полной выплаты лизингополучатель вправе оформить предмет лизинга в собственность и использовать его далее для извлечения дохода.

- Франчайзинг (франшиза, коммерческая концессия) – одна сторона (франчайзер) передает другой (франчайзи) право на конкретный вид бизнеса. Франчайзи обретает право безгранично действовать от своего имени, использовать уже применяемую бизнес-модель, а также знак, известный бренд, технологию работы и все остальное, что ранее принадлежало франчайзеру.

- Факторинг – по большей части выкуп специализированной компанией кратковременной дебиторки (A/R), которой обычно не более 180 дн. Став кредитором, компания осуществляет деятельность по извлечению прибыли в собственную пользу.

Позиция независимого инвестора

Внешние инвестиции для предприятия на многих этапах его развития (при реструктурировании) могут иметь решающее значение. Учитывая это, потенциальные инвесторы, оценив все доступные инвестиционные инструменты, коих на сегодня предостаточно, могут сформировать оптимальный и безопасный инвестиционный портфель. Активными кредиторами могут стать даже частники, покупая у предприятий их облигации.

Прибыль как главный источник финансирования инвестиций

Самыми надежными являются собственные источники финансирования инвестиций. В идеале каждой коммерческой организации необходимо всегда стремиться к самофинансированию. В этом случае не возникает проблемы, где взять источники финансирования, снижается риск банкротства. Имеются и другие положительные стороны. В частности, самофинансирование развития предприятия означает его хорошее финансовое состояние, а также имеет определенные преимущества перед конкурентами, у которых такой возможности нет. Основными собственными источниками финансирования инвестиций в любой коммерческой организации являются чистая прибыль и амортизационные отчисления.

Прибыль как источник финансирования инвестиций. Основной целью предприятия в условиях рынка является получение максимальной прибыли. Она является основным финансовым результатом деятельности предприятия.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. И сразу возникает вопрос: как наиболее рационально распределить эту прибыль? Ее можно направить на: производственное развитие; строительство жилья, дома отдыха, детского садика и других объектов непроизводственного назначения; выплату дивидендов, если это акционерное общество; благотворительные цели и др. Для рационального использования прибыли необходимо хорошо знать техническое состояние предприятия на данный момент и на перспективу, а также социальное положение коллектива предприятия. Если на предприятии работники в социальном плане, в том числе и по уровню заработной платы, в большей мере обеспечены по сравнению с другими предприятиями, то в этом случае прибыль необходимо направлять в первую очередь на производственное развитие.

Однозначно можно ответить, что прибыль надо направлять на развитие предприятия в том случае, если уровень технического развития предприятия низкий, что является тормозом для выпуска конкурентоспособной продукции и возможной причиной банкротства предприятия. Таким образом, распределение прибыли на предприятии должно быть обосновано в экономическом и социальном плане.

Амортизационные отчисления как источник финансирования инвестиций. Амортизация — процесс переноса стоимости основных фондов на выпускаемую продукцию в течение их нормативного срока службы.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и другие сроком службы более одного года и стоимостью более 10 тыс. рублей.

Основные средства в процессе производства постепенно морально и физически изнашиваются, т.е. они меняют свои первоначальные параметры. Стоимость объектов основных средств погашается посредством начисления амортизации.

Амортизация не начисляется по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации; жилищному фонду; объектам внешнего благоустройства и другим аналогичным; объектам лесного и дорожного хозяйств; специализированным сооружениям и подобным объектам; продуктивному скоту, буйволам, волам и оленям; многолетним насаждениям, не достигшим эксплуатационного возраста, а также по приобретенным изданиям (книгам, брошюрам и др.).

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационные отчисления являются важнейшим источником финансирования инвестиций. Они призваны обеспечить не только простое, но и в определенной мере расширенное воспроизводство. В развитых странах мира амортизационные отчисления до 70—80% покрывают потребности предприятий в инвестициях. С переходом экономики нашей страны на рыночные отношения значимость амортизационных отчислений как источника финансирования инвестиций также повысилась. В первую очередь это связано с ежегодной переоценкой основных фондов и убыточностью многих предприятий.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия.

В настоящее время во многих странах мира используется политика ускоренной амортизации, впервые примененная в середине 40-х гг. в Великобритании. Суть ее состоит в возможности списания стоимости основных фондов в более короткие сроки и по более высоким ставкам. В последнее время практика ускоренной амортизации находит все более широкое применение и в Российской Федерации.

Величина амортизационных отчислений на предприятии зависит от следующих факторов:

· среднегодовой стоимости основных производственных фондов, находящихся в распоряжении предприятия;

· переоценки основных средств;

· способа начисления амортизационных отчислений;

Годовая сумма начисления амортизационных отчислений определяется:

· при линейном способе — исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной на основе срока полезного использования этого объекта;

· при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основе срока полезного использования этого объекта;

· при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Выбор одного или нескольких способов начисления амортизационных отчислений является важным элементом в учетной и амортизационной политике предприятия. Применение ускоренных способов начисления амортизации позволяет за более короткий срок накопить достаточные амортизационные отчисления, а затем их использовать для реконструкции и технического перевооружения производства, т.е. у предприятия появляются большие инвестиционные возможности. Это первый положительный момент ускоренной амортизации. Второй выигрыш у предприятия при ускоренной амортизации заключается в том, что себестоимость продукции в первые годы эксплуатации актива увеличивается на величину дополнительной амортизации, а прибыль снизится на эту же величину, а следовательно, предприятие меньше заплатит налога на прибыль.

Амортизационные отчисления на предприятии должны использоваться исходя из их экономической сущности на простое и расширенное воспроизводство, т.е. на финансирование реальных инвестиций. А если говорить более конкретно, то они должны использоваться на следующие цели:

· приобретение нового оборудования вместо выбывшего;

· механизацию и автоматизацию производственных процессов;

· проведение НИР и ОКР;

· модернизацию и обновление выпускаемой продукции с целью обеспечения ее конкурентоспособности;

· реконструкцию, техническое перевооружение и расширение производства;

Существующие источники инвестиций

Инвестиционная деятельность является залогом эффективного развития экономики на любом уровне. Непременным условием осуществления инвестиций является наличие свободных денег, которые инвестор готов вкладывать в какой-либо проект. Такие денежные средства и представляют собой источники инвестиций. В современном мире их существует огромное количество.

Для четкого восприятия инвестором сложившейся экономической ситуации была придумана классификация, которая позволила структурировать все возможные источники финансирования инвестиций.

Понятие

Источники инвестирования являются финансовыми активами, которые по желанию их владельца в дальнейшем могут вкладываться в выбранные инвестиционные объекты. Они могут представлять собой не только денежные средства. В эту же категорию можно отнести имущество, а также интеллектуальную собственность.

Необходимо отметить, что основным источником инвестиций является чистая прибыль или собственные свободные средства инвестора. Для физического лица это будет доход от основного вида деятельности. Для компании разница между совокупным доходом и существующими издержками. Для государства бюджетные средства, полученные от налогов и сборов.

Проблема состоит в том, что собственные средства всегда ограничены. Этих денег может не хватать на осуществление инвестиций в необходимых объемах. Чтобы выйти из такой ситуации, инвестор вынужден привлекать для инвестирования заемные деньги.

Классификация и виды

В настоящее время экономическая наука выделяет один основной способ, позволяющий классифицировать денежные средства, направляемые инвестором в различные проекты. Он справедлив, объективен и имеет право на существование.

Источники инвестиций бывают:

- внутренние (собственные);

- внешние (они делятся на заемные и привлеченные).

Естественно, инвестору выгоднее всего распоряжаться собственными внутренними активами. Чаще всего за пользование внешними источниками финансирования инвестиций чаще всего приходится платить. Они крайне редко могут быть безвозмездными. Давайте рассмотрим все перечисленные разновидности более подробно.

Внутренние источники

Внутренние источники финансирования инвестиций различаются на микроэкономическом и макроэкономическом уровне.

Для государства это прежде всего средства бюджета. Они формируются за счет уплаты налогов, сборов, пошлин, доходов от государственного имущества, платных услуг и государственных предприятий. Для лучшего понимания данного вопроса рекомендуем вам прочитать статью «Инвестиционная политика России».

Кроме того, на конкретный уровень внутренних источников инвестирования в масштабах государства оказывают влияние:

- сбережения населения и коммерческих компаний – потенциальные инвестиционные средства от частных инвесторов;

- накопления страны – в виде разнообразных резервных фондов.

На уровне компании к внутренним источникам осуществления инвестиций можно отнести:

- чистую прибыль;

- средства уставного капитала;

- выпуск ценных бумаг;

- амортизационные отчисления.

Чистая прибыль редко является основным источником инвестиций. Как показывает практика, ее объемов практически никогда не хватает на реализацию серьезных инвестиционных проектов. Редкая компания может похвастаться тем, что ей полностью хватает размеров полученной чистой прибыли для осуществления полноценной инвестиционной деятельности.

Уставный капитал представляет собой сумму денежных средств, которые изначально были инвестированы учредителями компании для нормального обеспечения ее уставной деятельности. Его величина в результате хозяйственной деятельности по согласованному решению всех учредителей может быть уменьшена либо увеличена. Данный факт обязательно должен найти свое отражение в учредительных документах. По решению учредителей компании средства, формирующие ее уставный капитал, могут расходоваться на инвестиции.

Выпуск компанией ценных бумаг. Этот способ собственного финансирования инвестиционных проектов во всем мире играет колоссальную роль. Это утверждение особенно справедливо для крупных компаний с именем. В то же время в нашей стране он находится на стадии активного становления. Этот источник инвестиций формируется за счет выпуска облигаций и акций, приобрести которые могут как физические, так и юридические лица.

Амортизационные отчисления. Так называются денежные средства, которые систематически должны выделяться для замены изношенной части производственных фондов. В России в современных экономических условиях данные амортизационные отчисления не играют серьезной роли ввиду их незначительного объема и значительных темпов инфляции.

Внешние источники

Внешние или сторонние источники финансирования инвестиционной деятельности бывают:

Между ними существует существенное различие. Деньги, полученные в рамках привлеченных источников инвестирования, предоставляются на безвозмездной основе. Это своего рода спонсорская помощь, выделяемая на развитие компании в целом или финансирования отдельных инвестиционных проектов.

Спонсорские денежные средства могут привлекаться со стороны государства либо частных инвесторов (компаний и физических лиц). Если мы имеем дело с государственным источником финансирования инвестиций, то такие деньги, как правило, выделяются в виде грантов. Таким образом, государство может стимулировать развитие определенных отраслей и сфер народного хозяйства. Например, инновационной деятельности.

Кроме того, государство в рамках проведения собственной экономической политики может предоставлять компаниям:

- льготные или беспроцентные кредиты;

- бесплатное оборудование или производственные площади в безвозмездное пользование.

Заемные денежные средства всегда выделяются для инвестирования на возмездной основе. К ним относятся:

- ассигнования из бюджетов Российской Федерации, а также ее субъектов или муниципальных образований;

- инвестиционный налоговый кредит;

- банковские займы и кредиты;

- иностранные инвестиции.

Несколько особняком стоят денежные средства, полученные компанией или физическим лицом от страховой компании при наступлении страхового случая.

Именно эти источники лежат в основе инвестиционной деятельности. Однако прежде чем заниматься привлечением денег инвестор должен проанализировать ряд факторов. К ним относятся потенциальная доходность инвестиционного проекта, стоимость привлекаемого капитала, его соотношение с собственными денежными средствами, существующие риски.

Прибыль, как собственный источник финансирования предприятия

Всем известно, что источники финансирования предприятия можно разделить на собственные (внутренние) и заемные (внешние).

Конечно, внутренние источники являются более дешевыми и, порой, более эффективными. При использовании заемных средств, в любом случае придется за них платить (проценты, часть акций предприятия и др.). Следовательно, если вы хотите найти средства на развитие своего бизнеса, то в первую очередь надо использовать все доступные внутренние источники, а уже затем в случае необходимости можно привлечь недостающие средства извне.

Наличие достаточного количества собственных ресурсов у предприятия, свидетельствует о его эффективной работе и возможности самофинансирования. Внутренние источники формирования собственных средств создаются в процессе хозяйственной деятельности предприятия и играют очень важную роль для его дальнейшего развития. В таком случае предприятие имеет больше свободы, оно более конкурентоспособно и имеет больший производственный потенциал.

Теперь попробуем разобраться, какие существуют собственные источники финансирования. Среди основных можно назвать следующие: чистая прибыль, сдача в аренду или продажа неиспользуемых активов и амортизационные отчисления.

В данной статье мы подробнее рассмотрим прибыль, как источник финансирования предприятия. Рациональное использование и распределение прибыли должно основываться на планах развития предприятия, а также должно учитывать интересы собственников, работников и инвесторов. Закономерно, что, чем большая сумма прибыли идет на финансирование и развитие хозяйственной деятельности, тем потребность в дополнительных средствах меньше. Размер нераспределенной прибыли предприятия зависит в первую очередь от показателя рентабельности хозяйственных операций, а также от дивидендной политики, применяемой на предприятии.

Достоинства данного источника финансирования:

- отсутствие расходов, возникающих при привлечении заемных средств;

- в данном случае собственники сохраняют полный контроль над предприятием;

- рост финансовой устойчивости и независимости.

Недостатки использования прибыли в качестве источника финансирования:

- ограниченная и изменяющаяся величина данного ресурса;

- сложность планирования и прогнозирования;

- зависимость от очень большого числа внешних факторов, очень плохо поддающихся влиянию со стороны управления предприятия (например, конъюнктура рынка, динамика спроса и предложения, средний рыночный уровень цен и др.).

Однако, даже наличие подобных недостатков не может снизить привлекательность и эффективность прибыли для финансирования развития бизнеса. Все потому, что данный фактор самый простой, доступный и эффективный.

Остальные собственные источники финансирования предприятия мы рассмотрим в следующих статьях нашего журнала.

Существующие источники инвестиций

Инвестиционная деятельность является залогом эффективного развития экономики на любом уровне. Непременным условием осуществления инвестиций является наличие свободных денег, которые инвестор готов вкладывать в какой-либо проект. Такие денежные средства и представляют собой источники инвестиций. В современном мире их существует огромное количество.

Для четкого восприятия инвестором сложившейся экономической ситуации была придумана классификация, которая позволила структурировать все возможные источники финансирования инвестиций.

Понятие

Источники инвестирования являются финансовыми активами, которые по желанию их владельца в дальнейшем могут вкладываться в выбранные инвестиционные объекты. Они могут представлять собой не только денежные средства. В эту же категорию можно отнести имущество, а также интеллектуальную собственность.

Необходимо отметить, что основным источником инвестиций является чистая прибыль или собственные свободные средства инвестора. Для физического лица это будет доход от основного вида деятельности. Для компании разница между совокупным доходом и существующими издержками. Для государства бюджетные средства, полученные от налогов и сборов.

Проблема состоит в том, что собственные средства всегда ограничены. Этих денег может не хватать на осуществление инвестиций в необходимых объемах. Чтобы выйти из такой ситуации, инвестор вынужден привлекать для инвестирования заемные деньги.

Классификация и виды

В настоящее время экономическая наука выделяет один основной способ, позволяющий классифицировать денежные средства, направляемые инвестором в различные проекты. Он справедлив, объективен и имеет право на существование.

Источники инвестиций бывают:

- внутренние (собственные);

- внешние (они делятся на заемные и привлеченные).

Естественно, инвестору выгоднее всего распоряжаться собственными внутренними активами. Чаще всего за пользование внешними источниками финансирования инвестиций чаще всего приходится платить. Они крайне редко могут быть безвозмездными. Давайте рассмотрим все перечисленные разновидности более подробно.

Внутренние источники

Внутренние источники финансирования инвестиций различаются на микроэкономическом и макроэкономическом уровне.

Для государства это прежде всего средства бюджета. Они формируются за счет уплаты налогов, сборов, пошлин, доходов от государственного имущества, платных услуг и государственных предприятий. Для лучшего понимания данного вопроса рекомендуем вам прочитать статью «Инвестиционная политика России».

Кроме того, на конкретный уровень внутренних источников инвестирования в масштабах государства оказывают влияние:

- сбережения населения и коммерческих компаний – потенциальные инвестиционные средства от частных инвесторов;

- накопления страны – в виде разнообразных резервных фондов.

На уровне компании к внутренним источникам осуществления инвестиций можно отнести:

- чистую прибыль;

- средства уставного капитала;

- выпуск ценных бумаг;

- амортизационные отчисления.

Чистая прибыль редко является основным источником инвестиций. Как показывает практика, ее объемов практически никогда не хватает на реализацию серьезных инвестиционных проектов. Редкая компания может похвастаться тем, что ей полностью хватает размеров полученной чистой прибыли для осуществления полноценной инвестиционной деятельности.

Уставный капитал представляет собой сумму денежных средств, которые изначально были инвестированы учредителями компании для нормального обеспечения ее уставной деятельности. Его величина в результате хозяйственной деятельности по согласованному решению всех учредителей может быть уменьшена либо увеличена. Данный факт обязательно должен найти свое отражение в учредительных документах. По решению учредителей компании средства, формирующие ее уставный капитал, могут расходоваться на инвестиции.

Выпуск компанией ценных бумаг. Этот способ собственного финансирования инвестиционных проектов во всем мире играет колоссальную роль. Это утверждение особенно справедливо для крупных компаний с именем. В то же время в нашей стране он находится на стадии активного становления. Этот источник инвестиций формируется за счет выпуска облигаций и акций, приобрести которые могут как физические, так и юридические лица.

Амортизационные отчисления. Так называются денежные средства, которые систематически должны выделяться для замены изношенной части производственных фондов. В России в современных экономических условиях данные амортизационные отчисления не играют серьезной роли ввиду их незначительного объема и значительных темпов инфляции.

Внешние источники

Внешние или сторонние источники финансирования инвестиционной деятельности бывают:

Между ними существует существенное различие. Деньги, полученные в рамках привлеченных источников инвестирования, предоставляются на безвозмездной основе. Это своего рода спонсорская помощь, выделяемая на развитие компании в целом или финансирования отдельных инвестиционных проектов.

Спонсорские денежные средства могут привлекаться со стороны государства либо частных инвесторов (компаний и физических лиц). Если мы имеем дело с государственным источником финансирования инвестиций, то такие деньги, как правило, выделяются в виде грантов. Таким образом, государство может стимулировать развитие определенных отраслей и сфер народного хозяйства. Например, инновационной деятельности.

Кроме того, государство в рамках проведения собственной экономической политики может предоставлять компаниям:

- льготные или беспроцентные кредиты;

- бесплатное оборудование или производственные площади в безвозмездное пользование.

Заемные денежные средства всегда выделяются для инвестирования на возмездной основе. К ним относятся:

- ассигнования из бюджетов Российской Федерации, а также ее субъектов или муниципальных образований;

- инвестиционный налоговый кредит;

- банковские займы и кредиты;

- иностранные инвестиции.

Несколько особняком стоят денежные средства, полученные компанией или физическим лицом от страховой компании при наступлении страхового случая.

Именно эти источники лежат в основе инвестиционной деятельности. Однако прежде чем заниматься привлечением денег инвестор должен проанализировать ряд факторов. К ним относятся потенциальная доходность инвестиционного проекта, стоимость привлекаемого капитала, его соотношение с собственными денежными средствами, существующие риски.

Источник https://finzz.ru/istochniki-finansirovaniya-investicij-v-osnovnoj-kapital.html

Источник https://invest-currency.ru/investitsii/pribyl-kak-glavnyj-istochnik-finansirovaniya-investitsij.html

Источник