Какие инвестиции подойдут для новичков в 2020 году

Финансовые кризисы 2020 года и в связи с пандемией, и в связи со скачком курса рубля показали, что «подушка безопасности» и потенциальный источник доходов помимо работы – это не блажь, а острая необходимость.

Но статистика и практика безжалостны – более 80% людей, начинающих инвестиционную деятельность, теряют капитал, порталы для финансистов кажутся написанными на иностранном языке, а процент мошенников заставляет в принципе держаться подальше от любого дохода, который не предполагает «вкалывание до седьмого пота».

Какие инвестиции подойдут для новичков в 2020 году и как разобраться в инвестиционных «джунглях», рассказал управляющий российского филиала информационного сервиса Financer.com Давид Шарковский.

Давид Шарковский, управляющий российским филиалом сервиса Financer.com Ltd.

Какие виды инвестиций имеют минимальные риски

Важно понимать – инвестиционная деятельность не обязательно предполагает доход. Основная цель инвестора – сберечь свои капиталы. А уже во вторую очередь – приумножить.

Это, кстати, одна из самых распространенных ошибок, приводящих к потере средств.

Самым простым вариантом в этом направлении кажется банковский вклад. Проценты небольшие, но делать ничего не нужно. Банк сам «вырастит» ваши вложения.

Логика в этом есть, но проценты по вкладу в среднем просто покрывают инфляцию. То есть через 10 лет цифра на вашем счету, конечно, будет приятнее, но покупательская способность этой суммы останется прежней (а может быть, и станет меньше).

Наименьшими рисками именно в сфере прибыльного инвестирования обладают:

- Облигации федерального займа

- Облигации крупнейших корпораций

- Инвестиции в драгоценные металлы

- Привилегированные акции крупных компаний

Доходность у таких инструментов невысокая (обычно чуть выше инфляции), но и риск потерять капитал – минимален.

Даже у опытных инвесторов активы с минимальными рисками занимают около 60% «портфеля». Для начинающих инвесторов можно рекомендовать довести долю низкорисковых инструментов хотя бы до 80%.

Чем так хороши привилегированные акции? Тем, что, по сути, они позволяют «играть в две руки». С одной стороны у вас есть акции компании – и если они вырастут в цене, вы можете продать их, получив прибыль. С другой – по привилегированным акциям владельцам выплачиваются дивиденды (условно – кусочек прибыли данной компании).

Но, опять же, инвестировать имеет смысл только в самые крупные компании, которые, как минимум, явно не разоряться в перспективе в 5 – 10 лет. Для выбора таких компаний стоит обратиться к рейтинговым агентствам (например, Эксперт РА), ежегодно публикующим оценки надежности финансовых компаний.

Хорошее инвестиционное обучение – миф или правда

Низкие риски – это хорошо. Но это не значит, что шанс потерять капитал отсутствует совсем. Важен так называемый мани-менеджмент, диверсификация портфеля, оценка рисков, правильный выбор тарифа (иначе комиссии могут съесть всю прибыль или даже часть изначально вложенного капитала).

Можно ли научиться инвестировать?

Безусловно. И даже не на собственных ошибках. Существуют и учебники, и внятные курсы – как онлайн, так и очные.

По каким критериям их выбирать:

- Желательно, чтобы курсы проводились банком или крупным финансовым/инвестиционным предприятием

Не стоит доверять многочисленным программам «Стань успешным инвестором» за неделю, которые тиражируются в интернете. В половине случаев вам будут рассказывать какую-то совсем базовую информацию, которую и так можно найти онлайн за 5 минут. В других 50% случаев – с умным видом пересказывать отдельные «куски» профессионального материала, без учета массы нюансов. Отсутствие этих нюансов как раз и топит новичков.

- Обучение должны вести люди, имеющие реальное отношение к финансам

Проверяйте сертификаты, лицензии, дипломы – всю официальную документацию, которую сможете найти. То, что Вася Пупкин объявил себя миллионером и супер-инвестором, никак не означает, что это реально так.

- Гарантируют успех? Бегите

Не существует в инвестициях 100% гарантии. Всегда есть шанс на непредсказуемость. Всегда будет определенный процент убыточности. И настоящий инвестор зарабатывает как раз на том, что у него процент убыточных сделок существенно ниже процента прибыльных. Вот и все. Обещание научить 100% прибыльным сделкам – ключевой признак мошенника.

- Обучение должно быть конкретным и подробным

Если курсы преподаются исключительно заумными фразами, которые вы не понимаете, или абстрактными описаниями; если вы не понимаете, как применить эти знания на практике, а педагог раздражается, если вы просите привести реальные примеры – бегите с этих курсов.

- Вы должны видеть результат

В самом начале обучения попробуйте завести демо-счет в нескольких банках или брокерских организациях (многие это позволяют) и проверяйте полученные знания на практике – постоянно. Вы должны видеть прогресс в своей инвестиционной деятельности.

- Отзывы

Они должны быть конкретными. Не просто «отличные курсы, там так здорово, я теперь зарабатываю миллионы». Чем подробнее описывается обучение, тем лучше. Они не должны быть только положительные (даже у отличного «товара» всегда найдутся недовольные покупатели – 100% положительных отзывов выглядят подозрительно и смахивают на заказные). Особенно внимательно читайте отрицательные отзывы – во-первых, анти-рекламой сейчас уже занимаются не так часто, во-вторых, в них обычно бывает как раз очень много конкретики.

Должно ли обучение быть бесплатным? Скажу честно – я слабо верю в качественное бесплатное обучение. Разве что на базовом уровне. Или с расчетом на то, что ученик именно в данной компании откроет счет и поможет заработать на комиссиях. Кстати, именно поэтому обучение при банках может оказаться одним из наиболее эффективных. В отличие от брокерских «кухонь», где деньги варятся внутри компании, банки реально выводят сделки на рынок и зарабатывают на комиссиях. Поэтому у них хотя бы есть реальная заинтересованность в том, чтобы вы как можно дольше «оставались в деле».

А еще можно зарабатывать на своих ежедневных покупках, получая кешбэк по Альфа-карте от Альфа-банка, получить ее можно прямо сейчас по ссылке.

Подводные камни, которые нужно учитывать

- Тарифы

Главный бич начинающего инвестора. Изучение и сравнение тарифов может занять день, два и даже неделю (у некоторых банков действительно очень запутанные правила). Потратьте это время, чтобы во всем разобраться. Далеко не всегда тариф, который называется «Оптимальным», «Старт», «Для новичков» и т.д., реально подходит начинающим.

Обращайте внимание на то, с чего именно берется комиссия. Это может быть абонентская плата с депозита, лежащего на счету. Может быть, процент от объема сделки – именно объема, а не прибыли. То есть, даже если акции, например, просядут, и вы формально уйдете в минус, комиссию с вас все равно снимут. Могут быть комиссии на зачисление и вывод средств.

- Размер инвестиций

Простая истина – чем больше инвестируется, тем больше доход. Но верно и обратное – чем больше инвестиция, тем больше может быть убыток. Поэтому при расчете финансовых вложений – особенно на начальном этапе – критически важно, чтобы это была комфортная сумма.

Иначе либо вы будете слишком нервничать (а стресс – главный источник ошибок), либо будете относится к процессу слишком несерьезно, и скорее всего, даже при удачной стратегии быстро разочаруетесь – ведь результат в фактических цифрах будет весьма скромным.

В целом, практика показывает, что наиболее разумной будет сумма в диапазоне 10 – 50 тысяч рублей.

- Громкие имена

Есть компании, чьи названия у всех на слуху. И они кажутся идеальными. Ну, что с ними может случиться? Между тем, существует немало примеров, когда разорялись даже крупные предприятия. Поэтому всегда нужно проверять рейтинги надежности – желательно за несколько лет – и смотреть, какие прогнозы дает рейтинговое агентство (а еще лучше – смотреть рейтинги сразу по нескольким агентствам).

- Следование чужим стратегиям

Кажется оптимальным для новичков, но тут есть множество нюансов. Стратегия, которая работала раньше, может перестать работать ровно в момент, когда вы к ней присоединитесь. Прибыльность может изменяться в зависимости от объемов капитала (и соответственно, выбранного тарифа тоже). Инвестор, за которым вы решили следовать, может применять высокорисковые стратегии, и ему просто пока везет – в какой-то момент он все равно «сольет» все вложенные капиталы. И наконец, следуя за другим, крайне сложно научиться что-то делать самостоятельно.

А единственный путь к успеху – учиться анализировать и принимать решения за счет собственной головы.

- Время и просадки

Инвестиции – это не про казино. Это долгосрочный марафон. И на этом марафоне могут быть периоды ухода в минус. Даже низко рисковые инвестиции не гарантируют, что вы каждый месяц или даже каждый год будете в плюсе. Это ваша «подушка безопасности» в длительной перспективе.

Психологические ловушки «новичка»

- Я получил первую прибыль, я все понял – существуют сотни историй о том, как человек изначально получил хорошую прибыль с первых инвестиций и уверился в том, что он стал гуру инвестирования. Все такие истории заканчиваются печально. Если вам повезло на старте, порадуйтесь, но сохраняйте голову холодной.

- Больше сделок = больше прибыль – наоборот, так называемый «скальпинг» (краткосрочные сделки с расчетом на «быстро урвать куш на изменении цены») являются самым сложным видом трейдинга. А за счет тарифов у некоторых банков и брокеров они невыгодны в принципе (комиссия съест всю прибыль).

- Чем больше доходность, тем лучше – чем больше доходность, тем больше риск. Да, можно получить большую прибыль, а можно – все потерять. Помните, что ваша первая задача – сохранить капитал. Только те, кто действуют с разумной осторожностью, остаются в инвестировании надолго.

- Возьму кредит и инвестирую – НИКОГДА – еще раз, НИКОГДА. – вы не должны инвестировать кредитные средства, деньги, отложенные на погашение долгов, кредитов, налогов, ипотеки, деньги, отложенные на здоровье, обучение, ремонт и т.д. Нужно инвестировать только свободные средства, которые вы (пусть и с определенным негативом) можете позволить себе потерять.

- Это все равно чистая «удача» – в прибыльном инвестировании это понятие не существует. Инвестиции – это про чистый холодный расчет, строгий и безэмоциональный. А эмоциональная вовлеченность вообще является одной из самых частых ошибок в инвестировании.

Как определить надежные и мошеннические схемы

Самый яркий индикатор – уже упомянутая 100% прибыль (или приближенные к этому цифры). Вообще любые гарантии в инвестировании являются распространенным признаком мошенничества.

Но есть и еще несколько признаков:

- Обещают, что деньги не понадобятся – не существует инвестирования без инвестиций. Если вам обещают, что вкладывать ничего не придется, вас уже начали психологически обрабатывать.

- Предлагают взять кредит – как я уже упоминал, ни в коем случае нельзя вкладывать кредитные средства. Если вам говорят, что это «супер-возможность» и надо хвататься за нее прямо сейчас, даже за счет займа, вас опять-таки «разводят на деньги».

- Имеют зарубежную регистрацию – разве что в 5% случаев это не является признаком мошенников, потому что при регистрации за рубежом отстоять и вернуть свои средства вам не удастся со 100% вероятностью.

Кстати, список брокеров, лицензированных Центробанком, довольно невелик. И я очень советую не отступать от этого списка.

Ваш выбор – банк или имеющая лицензию финансовая организация. Только это повысит шансы сберечь ваши средства.

Любые иные предложения (даже если они поступают от знакомых, и выглядят обращением серьезного финансиста) можно смело игнорировать. Каждый месяц мы получаем несколько сотен рассказов о том, как все выглядело прекрасно на словах, и как оказалось жестким «разводом» на самом деле.

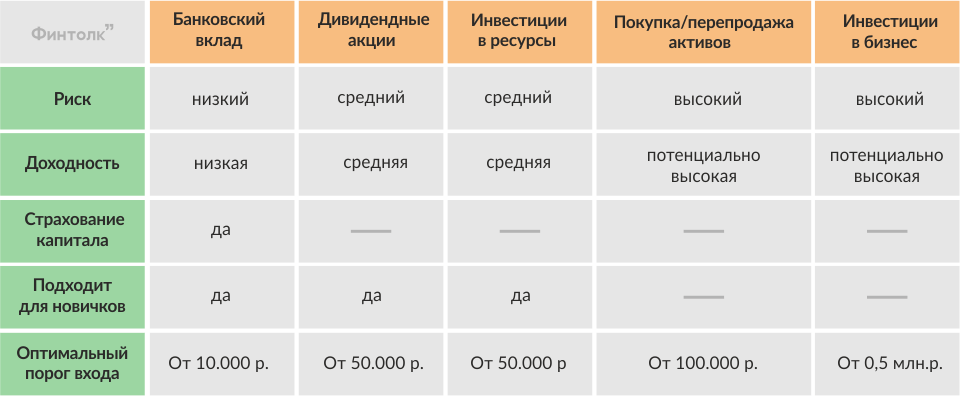

Сравнение инструментов для новичков

Вкратце пробежимся по плюсам и минусам основных финансовых инструментов с позиции инвестирования без опыта.

Оптимально в первое время хотя бы 50% свободных средств направить на вклад в банке – хотя бы точно будут целы. Примерно по 20% направить на дивидендные акции и ресурсы. Причем важно, чтобы это были инвестиции в акции разных компаний и, соответственно, инвестиции в разные ресурсы. Так вы дополнительно снизите риски.

И есть еще одно важное правило, которое срабатывает почти всегда.

90% инвесторов теряют первый капитал.

Это не нужно воспринимать как поражение. Это происходит из-за банальной нехватки опыта. Даже лучшее обучение не даст той практики, которая необходима для успешного инвестирования. Многое вы все равно будете осваивать на своем примере. Именно поэтому так важно не использовать кредитные средства, проходить обучение и диверсифицировать ваш портфель. Чтобы свести эти потери к минимуму.

Главное понять, что это определенная плата за «опыт». И с убытками на определенном этапе сталкиваются все инвесторы. Повышайте свою финансовую грамотность, относитесь к инвестированию как к серьезной задаче (можно сказать – второй профессии), и у вас обязательно получится, если и не стать миллионером, то сформировать серьезную «подушку безопасности».

Куда вложить деньги на 2021 год

Вопрос, куда выгодно вложить деньги на текущий год, интересует миллионы наших соотечественников. Еще несколько лет назад большинство населения предпочитало либо банковские вклады, либо хранение денег в иностранной валюте. Сегодня все больше россиян обращает внимание на альтернативные способы инвестирования и приумножения своих накоплений. Значительная часть граждан вкладывает средства в более эффективные инструменты: акции, облигации, биржевые фонды, страховые программы. Такие инвестиции позволяют получать более высокий уровень дохода.

У каждого из них есть свои преимущества и недостатки. Одни подходят только очень обеспеченным людям, другие широкодоступны. Способы вложения средств различаются по доходности и надежности. Особо подчеркнем, что активно рекламируемые инструменты зачастую очень рискованны. Необдуманные вложения в них могут привести к серьезным убыткам и даже полной потере своих накоплений.

В предлагаемой статье мы рассмотрим различные варианты инвестиций: от традиционных до инновационных, от максимально надежных до самых рискованных. Часть рассмотренных ниже вариантов принесет доход только по окончании срока инвестирования, другие позволят получать ежеквартальную и даже ежемесячную прибыль.

Топ-12 видов инвестирования в 2021 году:

- Банковские депозиты

- Валюта и валютные вклады

- Золото

- Недвижимость

- Страховые программы

- Акции

- Облигации

- ETF

- ПИФы и доверительное управление

- Инвестиционное страхование с защитой капитала

- ПАММ-счета

- Криптовалюты

Высокодоходный продукт

«Авантаж Инвест»

Гарантированный доход

7.2% годовых

Страховой полис

«СтопКоронавирус»

Финансовая защита

на случай заболевания

COVID-19

Накопительное страхование

«Авантаж Кэшбэк»

28%* в первый год**

* Доход рассчитывается от суммы ежегодного взноса и складывается из:

15% кэшбэк от Банка Союз и 13% в виде социально-налогового вычета, предусмотренных налоговым кодексом

** Доход от второго и последующих взносов: 7% кэшбэк по виртуальной карте и 13% в виде социально-налогового вычета

Банковские депозиты

Открывает наш топ самый распространенный в России способ сбережения средств. Долгие годы банковские процентные ставки были довольно высокими, поэтому многие россияне держали свои деньги на депозитах в банках. Однако несколько последних лет ставка Центробанка неуклонно снижалась. В результате доходность банковских вкладов зачастую не перекрывает даже целенаправленно сдерживаемый уровень инфляции (официально – около 4%).

Распространено мнение, что депозиты – наиболее надежный способ сбережения накоплений. Отчасти это верно, но касается только самых крупных банков. При этом в системообразующих кредитных организациях доходность по вкладам совсем не высока. Так, с сентября 2020 по январь 2021 максимальная процентная ставка по депозитам в топ-10 крупнейших отечественных банков находилась в районе 4,32-4,53%. Поэтому хранить в них деньги просто невыгодно.

Чуть выше проценты в малоизвестных частных банках. Здесь можно найти предложения от 6-7% годовых и выше. Но и уровень риска резко возрастет. Слишком многие небольшие банки в последние годы попали под санкции регулятора и лишились лицензии. Даже если благодаря системе страхования вкладов вы вернете свой депозит (до 1,4 млн рублей), то потеряете много времени и нервов. Причем о доходности вложений скорее всего придется забыть – вернуть бы свое.

Итак, положить деньги под проценты на год в банк – не лучшая идея. При выборе крупной системообразующей организации придется довольствоваться низкими процентами. Вложения же в более мелкие банки при несколько большей доходности сопряжены с повышенным уровнем риска.

Еще один сдерживающий фактор – максимальная сумма, которую вернут в случае банкротства банка. Сегодня этот лимит составляет 1,4 млн рублей. Дополнительный минус – ввод в действие налога по доходам с депозитов более 1 млн рублей.

Валюта и валютные вклады

Многие россияне по привычке держат часть денег в валюте. На достаточно длительных сроках такая тактика зачастую оказывается эффективной – в среднесрочной и особенно долгосрочной перспективе доллар и евро обычно растут к рублю. Однако при краткосрочном инвестировании в иностранную валюту слишком высока вероятность вместо дохода получить убыток.

Причина – в слишком высокой волатильности валютных курсов. График практически любой валюты представляет собой ломаную линию с многочисленными подъемами и падениями.

Интересно, что в 2020 году вложения в евро и доллар неплохо окупились бы. За год доллар подорожал относительно рубля более чем на 20%, а евро показал рост свыше 30%. Однако в 2019-м году курсы валют падали, в 2016-2017 – тоже. Поэтому вкладывать деньги в валюту, чтобы через год получить доход – очень рискованно. Вероятность угадать здесь примерно как в казино.

Проценты по валютным депозитам крайне не высоки, поэтому уровень потенциальной доходности в рублях у них почти не отличается от хранения доллара или евро в сейфе. Причем здесь нужно еще учитывать банковские риски.

Если банк лишится лицензии, вы получите максимум эквивалент 1,4 млн рублей, поэтому стоит следовать простому совету: открывать в одном банке валютный депозит на сумму значительно меньше 1,4 млн руб. – с запасом на возможный рост курса выбранной валюты.

Золото

Выгодно инвестировать в золото можно различными способами: купить слитки, монеты, ювелирные изделия, открыть металлический счет, вложиться в индексный ETF и даже акции золотодобывающих компаний. В большинстве случаев доход будет зависеть от колебаний цены металла. При этом нужно учитывать необходимость уплаты налогов в ряде случаев, а также разный уровень ликвидности для перечисленных вариантов инвестирования.

В целом ситуация с золотом похожа на валюту. В долгосрочной перспективе золото обычно дорожает. При этом в истории были периоды, когда падение его цен затягивалось на долгие годы и даже десятилетия. Нестабильно ведет себя этот актив и в последние 5-10 лет.

Обычно инвесторы активно вкладывают средства в золото в периоды кризисов. Именно это произошло в первой половине 2020 г. На фоне стабилизации обстановки рост прекратился и во втором полугодии наблюдалось некоторое падение цены. По итогам года инвестиции в золото показали хороший доход. Однако за последние несколько лет доходность вложений в золото нередко была отрицательной.

В целом для краткосрочных инвестиций золото (как и другие драгметаллы) подходит плохо. При вложении своих средств на 1 год слишком велика вероятность получить убыток. Также нужно понимать, что золото лучше подойдем тому, кто думает, как сохранить деньги, а не как преумножить их.

Недвижимость

Недвижимость традиционно считается хорошим инструментом инвестирования. Жилье и коммерческие объекты в долгосрочной перспективе растут в цене. Дополнительно можно получать доход за счет аренды. Существует несколько распространенных вариантов действий при инвестициях в недвижимость:

- покупка коммерческих объектов со сдачей в аренду;

- покупка квартир со сдачей в аренду;

- покупка квартир в новостройках на этапе строительства с последующей перепродажей;

- покупка квартир с черновой отделкой, последующим ремонтом и перепродажей.

Существуют также варианты субаренды, вложения в оперирующие недвижимостью ПИФы, основанные на этом рынке ETF и пр.

Если стоит задача выгодно вложить деньги на год, стоит рассмотреть покупку квартиры с последующей перепродажей. Более простой вариант – приобретение жилья на этапе котлована. К моменту сдачи квартира дорожает примерно на 25–30%. Однако если вы хотите получить доход за 1 год, этот способ вряд ли подойдет по срокам.

Другой вариант – купить жилье с черновой отделкой в новостройке со сроком сдачи через 3-9 месяцев. Выполнив ремонт, можно получить хороший доход на перепродаже квартиры. Описанная тактика позволит стабильно зарабатывать на инвестициях в новостройки.

Основной недостаток – для эффективных вложений потребуются значительные денежные суммы. Стоит также учитывать высокие риски: возможные проблемы у застройщика, нестабильность спроса, малая ликвидность (квартиру не всегда получается быстро продать).

Сдача недвижимости в аренду позволит получать порядка 8-12% процентов годовых. Дополнительный плюс состоит в получении ежемесячного дохода от аренды. Однако чтобы полностью окупить инвестиции, понадобится порядка 10 лет и больше.

Страховые программы в 2021 году

Страховые продукты по уровню доходности зачастую превышают банковские депозиты, а по надежности не уступают им. При этом для страховых программ характерно наличие ряда преимуществ. Например, продукт «Авантаж Инвест» отличаются следующими особенностями:

- гарантированным доходом (5% годовых);

- заключением договора страхования жизни;

- юридической неприкосновенностью вложений (в отличие от банковского депозита и большинства других инвестиций);

- 100%-ной гарантией выплат.

Акции

Акции относятся к финансовым инструментам с высоким уровнем риска. Приобретая бумаги конкретной компании, вы становитесь владельцем части бизнеса. Впоследствии вы имеете право получения дивидендов и можете перепродать свои акции на бирже.

Доход от инвестиций в акции состоит из двух частей:

- дивидендов (не все компании их выплачивают);

- разницы в цене покупки и продажи.

Дивиденды выплачиваются раз в год либо чаще. Решение об их выплате принимает дивидендный совет.

Особенно высокий доход можно получить за счет перепродажи акций, значительно выросших в цене. Некоторые бумаги стабильно растут на протяжении десятков лет. Для других характерна сильно выраженная волатильность.

Угадав с покупкой конкретных акций, можно заработать существенно больше, чем при осторожном инвестировании. Но и риск здесь значительно выше. В феврале-марте 2020-го года котировки большинства акций сильно просели в связи с начавшейся пандемией. Полгода инвесторы терпели убытки. Лишь во втором полугодии котировки биржевых индексов вернулись к январским величинам.

По итогам года основные индексы акций показали рост. Отечественный индекс Мосбиржи вырос на 13,5%. Американский S&P 500 – на 16,5%. При этом рублевая доходность иностранных акций для российского инвестора даже выше – за счет ослабления рубля.

Акции являются перспективным вариантом для вложения денег на год. Но стоит помнить о высоких рисках. Еще один нюанс – для покупки акций нужно открыть брокерский счет на бирже. Ценные бумаги здесь можно купить только через посредника.

Облигации

Облигации – это фактически долговые обязательства. Покупая облигацию, вы кредитуете ее эмитента, который гарантирует вам выплату ее стоимости через заранее оговоренный срок. Держатель облигаций регулярно получает купонный доход.

Зарабатывать на облигациях ежегодно можно за счет разницы их стоимости. Эти бумаги отличаются большей надежностью в сравнении с акциями и приносят доход несколько выше депозитов.

Есть облигации государственные, муниципальные, корпоративные. Самые надежные – федерального займа, ОФЗ. Доходность по ним чуть выше банковских вкладов, на уровне 5-6,5%. Граждане могут купить «народные» ОФЗ (ОФЗ-н) непосредственно в банках. При этом придется заплатить немалые комиссионные, что снизит их доходность. Остальные облигации продаются на бирже. Корпоративные могут приносить доход на уровне 6-8%, но и риск при их приобретении – выше.

Существуют также еврооблигации, или евробонды. Они номинированы в иностранной валюте и обычно имеют невысокую доходность – на уровне 2-3%. За счет колебаний валютных курсов их рублевая доходность может быть как существенно выше, так и вообще отрицательной.

Если вы выбираете, куда вложить деньги на год, облигации – не лучший вариант. Доход от них незначительно выше банковского депозита. При этом увеличивается уровень риска и снижается ликвидность инвестиций.

Торгуемые биржевые фонды представляют собой относительно новый инвестиционный инструмент. В основе этих фондов лежат определенные активы, за которыми они следуют с высокой точностью. Это может быть золото, облигации, акции различных секторов экономики, стран или региональных рынков.

Различные ETF основаны на самых разных индексах, инструментах и активах. Для них характерны примерно те же риски, что и для активов, за которыми они следуют (акций, облигаций, драгметаллов, секторов экономики, цены нефти, недвижимости и пр.). Инвестиции даже в самые безопасные индексные фонды характеризуются определенным риском.

Особой популярностью пользуются индексные ETF, основанные на ведущих биржевых индексах типа S&P 500, Nasdaq и др. Их преимущество заключается в широком охвате рынка. За счет диверсификации существенно снижается уровень риска. Хотя в периоды кризисов проседают и подобные индексы (именно это наблюдалось в первой половине 2020 года).

ETF торгуются на бирже аналогично акциям. Вкладывать деньги в такие фонды на год достаточно выгодно (особенно в индексные). Однако в РФ пока немного подобных предложений. А для покупки их на Западе нужны значительные средства, плюс там достаточно высокие комиссионные.

ПИФы и доверительное управление

Существует несколько видов паевых инвестиционных фондов (ПИФов). Биржевые (БПИФ) торгуются на бирже и по своей сути мало отличаются от рассмотренных выше ETF. Более распространены открытые и закрытые ПИФы. Такие фонды аккумулируют средства инвесторов, которыми потом управляет соответствующая компания (УК).

Потенциально ПИФы способны приносить довольно высокий доход. Некоторые фонды показывают в год десятки процентов доходности (до 25-30% и выше). Однако определить заранее, какой именно ПИФ окажется более эффективным, очень сложно. Нередко фонды «выстреливают» на каком-то этапе, а затем их результаты резко падают.

Среди недостатков – необходимость выплаты значительных комиссионных (зачастую весьма высоких). Из-за этого доход инвестора заметно снижается. Даже если ПИФ сработал в убыток, с вкладчика снимут заранее оговоренную в договоре комиссию.

По схожему принципу работают компании, принимающие средства клиентов в доверительное управление. Здесь тоже заранее оговаривается сумма комиссионных, а также инвестиционная стратегия. Она может отличаться большей агрессивностью или консервативностью. Уровень потенциальной доходности, как правило, обратно пропорционален степени риска.

Инвестиционное страхование с защитой капитала в 2021 году

Поскольку для ПИФов и доверительного управления в целом характерен высокий уровень риска, среди инвесторов набирают популярность программы с защитой капитала. Принцип работы таких программ достаточно прост.

Вложенные инвестором средства делятся на несколько сегментов. Большая часть вкладывается в инструменты с максимальной надежностью. Меньшая – в более рискованные активы с высокой потенциальной доходностью. В результате вложенные средства оказываются защищенными от потерь, при сохранении потенциала получения существенной прибыли.

Подобные продукты предлагает компания «Ингосстрах-Жизнь». Программа «Вектор» подразумевает два варианта финансовой стратегии. В основе лежит разделение вложенных средств на две части: гарантийную и инвестиционную. Первая вкладывается в надежные активы с гарантированной доходностью. Вторая – в потенциально высокодоходные акции и другие инструменты. Среди преимуществ такого инвестирования стоит выделить:

- • стопроцентную гарантию возврата средств; • получение дополнительного инвестиционного дохода; • возможность возврата 13% вложений за счет налогового вычета; • юридическую защиту вложенных средств; • заключение договора страхования жизни.

Благодаря сочетанию указанных преимуществ инвестиционное страхование с защитой капитала быстро набирает популярность.

Forex, маржинальная торговля и ПАММ-счета

Forex представляет собой международный валютный рынок, в который входит множество отдельных бирж. Торговля на рынке ведется с использованием кредитного плеча, за счет чего резко возрастает и доходность операций, и степень риска. Аналогичный принцип применяется при маржинальной торговле на других рынках (например, фьючерсном).

Для начинающего инвестора маржинальная торговля с кредитным плечом – верный путь к значительным финансовым потерям. Рынок устроен таким образом, что успешные трейдеры зарабатывают именно за счет потерянных другими участниками средств. Учитывая вышесказанное, на рынке Forex создан аналог доверительного управления – ПАММ-счета.

Инвестор передает свои средства трейдеру, который осуществляет маржинальную торговлю. Ежегодная доходность некоторых счетов достигает 60-70% и выше. Среди преимуществ отметим также возможность получения ежемесячного дохода.

Однако и степень риска здесь весьма высока. Гарантировать постоянную доходность счета невозможно, поэтому не следует вкладывать в ПАММ-счета значительные суммы. При выборе, куда положить деньги на год, лучше рассматривать такие счета только в качестве вспомогательного инструмента. Совет: вкладывайте в них не более 5-10% своего инвестиционного портфеля.

Криптовалюты

Очень рискованный инструмент с высоким уровнем волатильности. Существуют уже тысячи различных криптовалют, причем их число постоянно растет. Для них характерны серьезные колебания котировок со значительными периодами проседаний.

Самая капитализированная криптовалюта (биткоин) в 2017 году обрушилась в несколько раз, «похоронив» вложения миллионов людей, поэтому к данному инструменту нужно относиться крайне осторожно, но в данном случае графики показывают, что высокий риск иногда оправдывается, и преумножить деньги может получиться в несколько раз.

Совет: если вы решили инвестировать в криптовалюты, лучше ограничиться небольшими суммами. На все криптовалюты вместе с ПАММ-счетами и другими высокорисковыми инструментами должно приходиться не более 10% инвестиционного портфеля.

Заключение

Мы рассмотрели в статье популярные способы инвестирования для 2021 года, уделив основное внимание краткосрочным вложениям. Корректный ответ на вопрос, куда вложить деньги на 1 год, зависит от множества факторов. Здесь важен объем ваших свободных средств, поставленные перед собой финансовые цели, желательная доходность и допустимый уровень риска.

В статье не рассматривались виды инвестирования, рассчитанные на долговременные вложения. Например, коллекционные предметы (раритетные автомобили, монеты, вина, картины, антиквариат). На них можно успешно зарабатывать только на достаточно длительных периодах времени.

Еще одно важное направление инвестирования – собственное развитие и образование. Мы полагаем, что необходимо также вкладывать средства в свое здоровье (и здоровье всех членов семьи). Однако эти важные темы лежат за пределами данной статьи.

В завершение приведем несколько полезных советов.

- Никогда не инвестируйте критически важные для себя средства, тем более – заемные. Вкладывайте только деньги, которые наверняка не потребуются вам в течение срока инвестирования. Желательно предварительно сформировать для себя подушку безопасности – финансовый резерв на случай непредвиденных обстоятельств.

- Реинвестируйте доход. Вернув инвестиции с прибылью, вновь вкладывайте средства. Таким образом вы сможете стабильно зарабатывать на инвестициях, наращивая свой капитал.

- По возможности инвестируйте регулярно. Чем чаще вы будете вкладывать средства, тем больше сможете со временем накопить (здесь работает сложный процент). В идеале, если вы сможете обеспечить себе стабильный пассивный доход.

- Диверсифицируйте инвестиции. Вкладывайте в разные активы. Оптимальный вариант, если у вас большая часть портфеля будет вложена в надежные инструменты, а меньшая – в более рискованные и потенциально высокодоходные. Если для вас это сложно, воспользуйтесь готовыми инвестиционными программами.

- Лучше вкладывать в те отрасли, в которых вы хорошо разбираетесь. Зачастую следовать этому совету весьма нелегко. Ведь немногие начинающие инвесторы хорошо разбираются в акциях, ETF и других биржевых инструментах.

Хорошим выходом станет использование страховых инвестиционных программ с защищенным капиталом. Эти продукты специально подобраны для получения дохода при гарантированном сохранении вложений.

И самый последний совет. Выбирая, куда вложить деньги при краткосрочном инвестировании, необходимо четко соблюдать баланс между желаемым уровнем дохода и надежностью. Ведь лучше заработать чуть меньше, чем неоправданно рискнуть и понести убытки.

Источник https://fintolk.pro/kakie-investicii-podojdut-dlja-novichkov-v-2020-godu/

Источник https://lifeingos.ru/digest/5-kuda-vygodno-vlozit-dengi-pod-procenty-na-1-god-kuda-lucse-polozit-dengi-na-god

Источник