Фондовый рынок России

Фондовый рынок является отражением экономики страны и представляет собой наиболее эффективный источник привлечения капитала для компаний и предприятий. Для инвесторов фондовый рынок предоставляет возможность оптимальным образом распорядиться своими сбережениями. Существует две основных формы участия в бизнесе компании: напрямую – через покупку акций, и опосредованно – с помощью приобретения облигаций. Фондовый рынок позволяет гражданам получать право на часть прибыли наиболее успешных компаний с помощью приобретения акций, либо предоставлять предприятиям деньги в долг под определенный процент путем приобретения облигаций. Во всем мире именно ценные бумаги являются одним из самых привлекательных способов вложений свободных денежных средств.

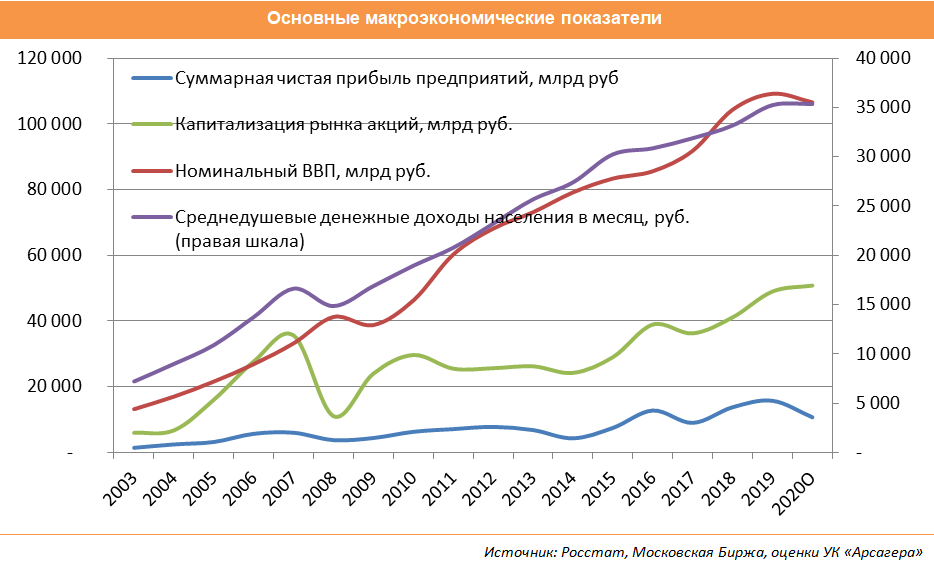

Долгосрочные тенденции роста экономики России — это увеличение масштабов деятельности отечественных компаний и рост валового внутреннего продукта (ВВП) страны.

За последние пять лет объем прибылей компаний, акции которых обращаются на рынке, вырос в 3,4 раза. До этого, в 2013 и 2014 годах объем прибылей уменьшался, за два года показав падение на 44%. В 2015 году прибыль публичных компаний на фоне девальвации рубля взлетела на 72,6% (до 7,5 трлн руб.). В 2016 году дальнейшее ослабление национальной валюты также оказало поддержку корпоративным прибылям, которые в этом периоде выросли еще на 70,6% до 12,8 трлн руб., обновив максимум 2012 года. По итогам 2017 года снижение прибылей компаний превысило 19% (до уровня 9 трлн руб.). В 2018 году прибыли вновь показали значительный рост, увеличившись на 53% до 13,8 трлн руб. В 2019 году корпоративные прибыли компаний выросли на 14,2% до рекордных 15,8 трлн руб. За 2020 год, по нашей оценке, совокупная прибыль компаний на фоне глобального кризиса, связанного с пандемией, сократилась на 32% до 10,7 трлн руб.

Капитализация российского фондового рынка, начиная с 2010 года, стагнировала почти пять лет, при этом сальдированная чистая прибыль предприятий России к концу 2017 года выросла в 2,7 раза (значительный рост произошел в 2015 и 2016 годах на фоне девальвации рубля), а номинальный ВВП России увеличился в 2,4 раза. Лишь в 2015 году начался рост национального фондового индекса, при этом по итогам 2015-2016 годов индекс МосБиржи вырос на 60%. В 2017 году капитализация рынка акций сократилась на 7%, а по итогам 2018 года – выросла на 13,4%. В 2019 году капитализация рынка акций выросла на 19,2%. По итогам 2020 года капитализация рынка акций увеличилась всего на 3,7%. На конец 2020 года значение коэффициента P/E фондовых рынков с развитой экономикой в среднем составило 28, P/E S&P500 – 37, в то время как P/E российского фондового рынка был на уровне 16. Стоит отметить, что такое значение непривычно высоко для российского фондового рынка, и оно было связано, прежде всего, с падением прибыли компаний в 2020 году на фоне сохранения и даже некоторого роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению прибыльности компаний. По нашему мнению, на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 12-13.

Уровень монетизации российской экономики (М2/ВВП) остается крайне низким. В конце 2008 этот показатель составлял 32,5%, а начиная с 2010 года находился в диапазоне 39-43%. На конец 2020 года уровень монетизации увеличился до 55% на фоне сокращения ВВП в номинальном выражении и роста денежной массы на 13,5%. В то же время значение этого показателя в развитых экономиках колеблется в диапазоне 80-100%, а у растущей экономики Китая (несмотря на глобальный кризис, реальный рост ВВП в стране за 2020 год составил 2,3%) – около 200%. Фактически в этих условиях российской экономике хватает денежной массы для ведения текущей деятельности, но её недостаточно для справедливой оценки стоимости активов и инвестиций в основной капитал.

Кроме того, на конец 2020 года соотношение денежной массы и капитализации российского фондового рынка составляет порядка 110%. Такой высокий уровень показателя М2/Капитализация говорит о том, что в данное время отечественный фондовый рынок по-прежнему недооценён.

По нашему мнению, с фундаментальной точки зрения, увеличение в 2021 году совокупного объема корпоративных прибылей компаний, входящих в индекс Московской биржи, должно привести к росту суммарной капитализации компаний до 19,2 трлн руб. (16,7 трлн руб. на конец 2020 года). С учетом дивидендных выплат, которые должны провести компании в текущем году, справедливое значение для индекса Московской биржи на конец 2021 года мы оцениваем на уровне 3 800 пунктов, что на 15,5% выше значений конца 2020 года. Необходимо подчеркнуть, что данная оценка представляет собой именно расчет справедливого с фундаментальной точки зрения значения индекса для рассматриваемого уровня процентных ставок и прогнозируемого размера прибылей компаний, входящих в индекс. Для целей бизнес-планирования мы исходим из прогноза роста индекса МосБиржи на уровне 15% (3 800 пунктов на конец 2021 года) плюс около 5% дивидендной доходности, таким образом общая доходность может составить 20%.

По данным оценки платежного баланса страны, предоставленной Банком России, на фоне экономического кризиса, вызванного пандемией, прямые инвестиции нерезидентов в российские нефинансовые компании в 2020 году рухнули в 20 раз и составили 1,4 млрд долл. (минимум с середины 1990-х) после 28,9 млрд долл. за 2019 год. В материалах Банка России отмечается, что в первом и четвертом кварталах наблюдался отток средств инвесторов, который, тем не менее, был компенсирован притоком во втором-третьем кварталах. При этом чистый отток портфельных инвестиций нерезидентов из активов небанковского сектора РФ по итогам 2020 года ускорился до 14,1 млрд долл. по сравнению с 4,2 млрд долл. в 2019 году. В последний раз портфельные инвестиции нерезидентов в небанковский сектор экономики России сокращались сопоставимыми темпами в 2014 году (минус 12,3 млрд долл.).

В 2020 году на фоне падения спроса на нефть, связанного с введенными во множестве стран ограничениями для сдерживания распространения пандемии коронавируса, произошло снижение среднегодовых цен на энергоресурсы. Кроме того, вступившее в действие соглашение ОПЕК+ об ограничении добычи нефти в России привело к сокращению объемов поставок нефти и нефтепродуктов за рубеж. Как следствие, упавший экспорт на фоне более скромного снижения импорта привел к тому, что положительное сальдо счета текущих операций по оценке Банка России сократилось в два раза — до 32,5 млрд долл. после 64,8 млрд долл. в 2019 году. Наши модели показывают, что на протяжении ближайших нескольких лет сальдо счета текущих операций платежного баланса страны будет оставаться положительным, при этом его абсолютные значения могут возрасти на фоне увеличения цен на основные товары российского экспорта и, как следствие, ускоренного восстановления экспорта над импортом. Для России это означает увеличение притока валютной выручки.

Также мы считаем, что на фоне продолжающейся тенденции замещения иностранных источников фондирования банков внутренними деньгами будет ослабевать зависимость российской экономики от притока/оттока средств по счету операций с капиталом и финансовыми инструментами. Другими словами, отток капитала не будет болезненно сказываться на развитии российской экономики. По предварительной оценке Банка России, по итогам 2020 года отток капитала из страны составил 47,8 млрд долл. после 22,1 млрд долл. годом ранее в результате погашения обязательств перед нерезидентами как банковского сектора, так и прочих секторов экономики.

На конец 2020 года значение коэффициента P/E фондовых рынков с развитой экономикой в среднем составило 28, P/E S&P500 – 37, в то время как P/E российского фондового рынка был на уровне 16. Такое значение непривычно высоко для российского фондового рынка, и оно было связано, прежде всего, с падением прибыли компаний в 2020 году на фоне сохранения и даже некоторого роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению прибыльности компаний. Процентные ставки на долговом рынке в России для надежных эмитентов составляют 5-6%, в то время как компании аналогичного кредитного качества в США занимают под 3% годовых на более длительный срок. В развитых экономиках потребительские рынки находятся в фазе насыщения, и сильного роста финансовых показателей компаний там ожидать не приходится. Кроме этого, Центральный Банк ожидает, что уровень инфляции в России, за 2020 год составивший 4,9%, к концу 2021 года опустится до уровня, близкому к 4% — среднесрочной цели Банка России, и будет находиться на этом уровне в течение ближайших нескольких лет. Мы считаем, что эти факторы могут привести к перелому сложившейся тенденции с оттоком капитала из нашей страны. Тем не менее, мы трезво оцениваем риски санкционного давления на Россию и подходим к прогнозированию этой статьи довольно консервативно, ожидая в ближайшие годы постепенно увеличивающиеся объемы оттока капитала на фоне роста валютной выручки резидентов.

Мы ожидаем, что в ближайший год основным драйвером роста российского фондового рынка станет посткризисное восстановление экономики, продолжение снижения процентных ставок, дополнительным фактором будет увеличение корпоративных прибылей. Кроме этого, мы ожидаем увеличение инвестиций в экономику страны, рост доходов населения и изменение структуры расходов (сокращение доли потребления).

Высокие доходности на фондовом рынке могут привести к увеличению интереса населения к вложениям в ценные бумаги. Подтверждением этого является статистика об открываемых физическими лицами брокерских счетов: в 2019 году количество счетов увеличилось с 1,5 до 3 млн, в 2020 году с 3 до 8 млн, а за первый месяц 2021 открыто свыше 600 тыс. Дополнительными факторами, усиливающими эту тенденцию, стали налоговые вычеты по индивидуальным инвестиционным счетам (ИИС) и сохраняющаяся высокая дивидендная доходность российского рынка акций.

Итоги 2017 года на российском фондовом рынке и перспективы на 2018 год

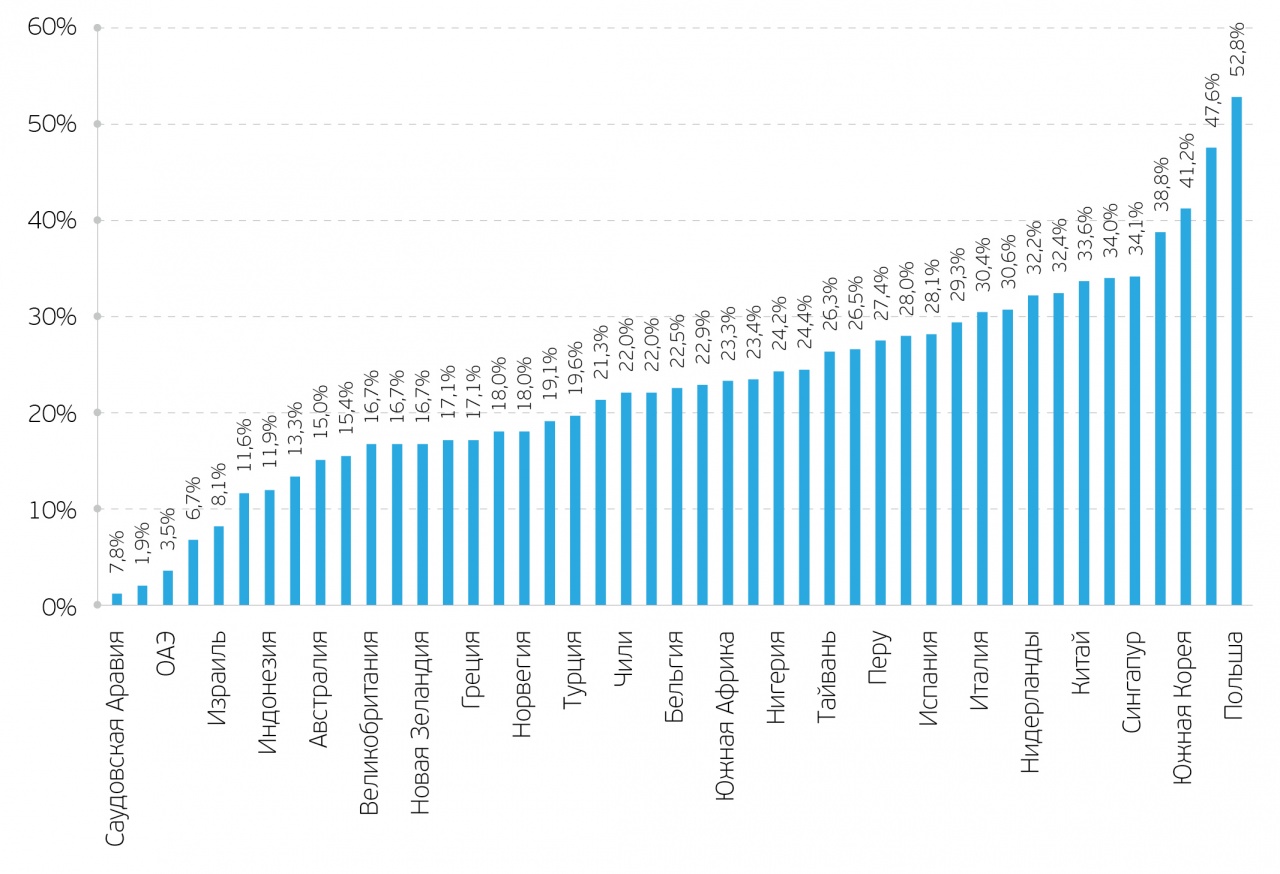

2017 год можно назвать «золотым» для мирового фондового рынка. На 22 декабря все 45 ETF в долларах на крупнейшие фондовые рынки 45 стран отметились положительной динамикой. ETF на российский фондовый рынок едва закрылся в плюсе, обогнав лишь Саудовскую Аравию.

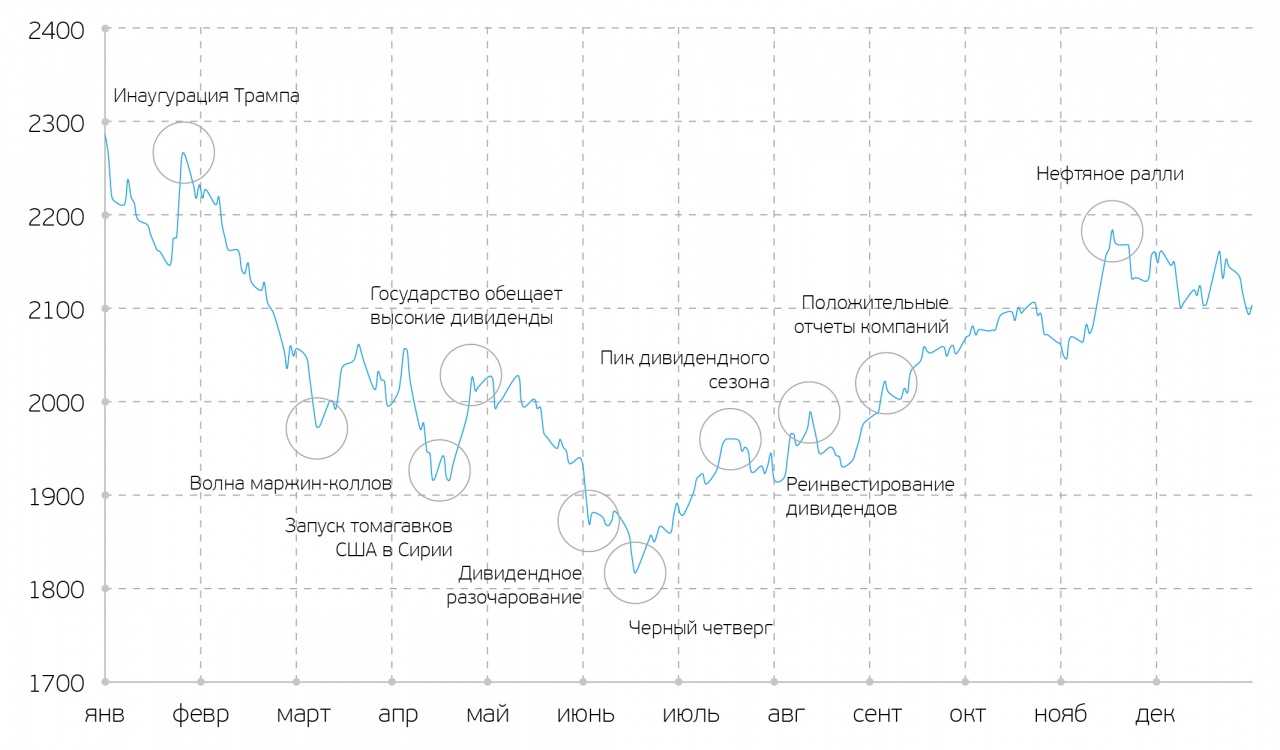

2017 год для российского фондового рынка выдался непростым. Начало года давало большие надежды, связанные с президентством Трампа. Тем не менее уже с февраля индекс ММВБ начал падать и просел к середине июня на 20%, поскольку инвесторы были разочарованы процессом налаживания отношений между РФ и США. Спад сменился ростом в середине июня, однако к концу года индекс так и не смог восстановиться до уровней начала 2017 года.

Доходность ETF на акции стран в 2017 году, % Источник: Yahoo! Finance

В 2017 году влияние на акции компаний оказывало множество факторов. Разочарование Трампом вылилось в существенный спад на фондовом рынке, сопровождаемый волной маржин-коллов: часть инвесторов использовала маржинальные сделки после победы Трампа на выборах президента США в ноябре 2016 года. На падении рынка в начале 2017 года у инвесторов срабатывало принудительное закрытие позиций. Другим разочарованием года стало невыполнение целым рядом компаний поручения Правительства РФ о направлении 50% чистой прибыли на дивиденды. Среди них выделяется «Газпром», который уже второй год подряд ссылается на высокие капиталовложения, связанные со строительством газопроводов.

Несмотря на это, дивидендная доходность индекса МосБиржи в разгар дивидендного сезона составила около 5,3%, что существенно выше среднемирового уровня в 2,4%. Это послужило толчком для роста рынка с середины июня. Немаловажное значение для расширения рынка во II половине 2017 года имели положительные отчеты компаний за I полугодие и за 9 месяцев 2017 года.

Динамика индекса МосБиржи в 2017 году Источник: Московская биржа, расчет QBF

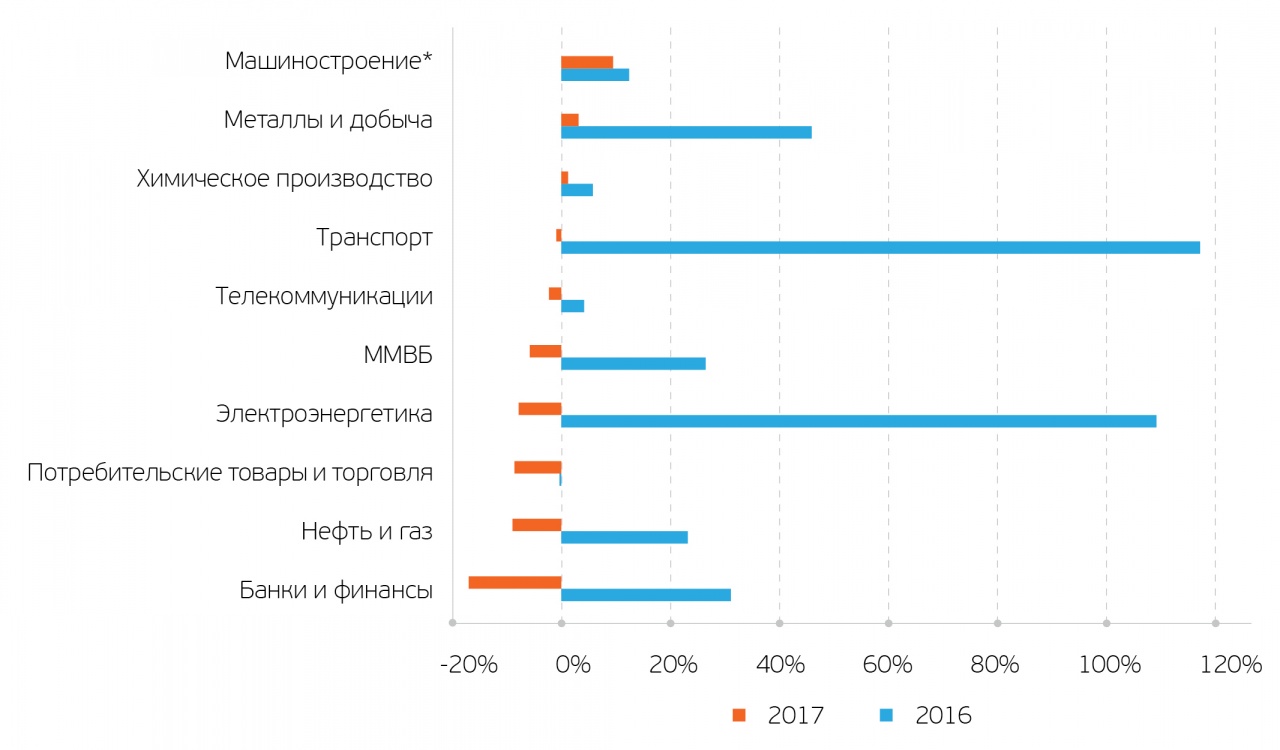

В отраслевом разрезе, в отличие от 2016 года, когда все сектора, кроме потребительского, продемонстрировали положительную динамику, в 2017 году лишь 3 из 9 секторов отметились ростом. Индекс МосБиржи, переименованный из индекса ММВБ в ноябре 2017 года, также отметился негативной динамикой более чем на 5%. Наибольший рост продемонстрировал сектор машиностроения на фоне увеличения продаж автомобилей в России. В данный индекс входили 3 эмитента, 2 из которых – компании автомобилестроения. С 22 декабря расчет индекса прекращен, а эмитенты переведены в сектор потребительских товаров и торговли.

Доходность индекса ММВБ / МосБиржи по секторам, % Источник: Московская биржа, расчет QBF, *данные по доходности индекса Машиностроения указаны на 21 декабря 2017 года

Индекс металлов и добычи, вошедший в тройку лидеров по доходности в 2016 году, перекочевал на 2 место в 2017 году, но уже с существенно более низкой доходностью. Расширению индекса способствовал рост цен на уголь, металлы, в том числе, на фоне начала нового сырьевого цикла, который также может привести к росту цен на алмазы. Лидер прошлого года, транспортный сектор, по итогам 2017 года отметился близкой к нулевой динамикой. Хотя сектор расширился на 30% с января по август, ухудшение финансовых показателей «Аэрофлота» свело на нет набранный рост индекса. Аутсайдером 2017 года стал сектор банков и финансов. Стремительный рост котировок «Сбербанка» нивелировало существенное падение стоимости акций Банка ВТБ.

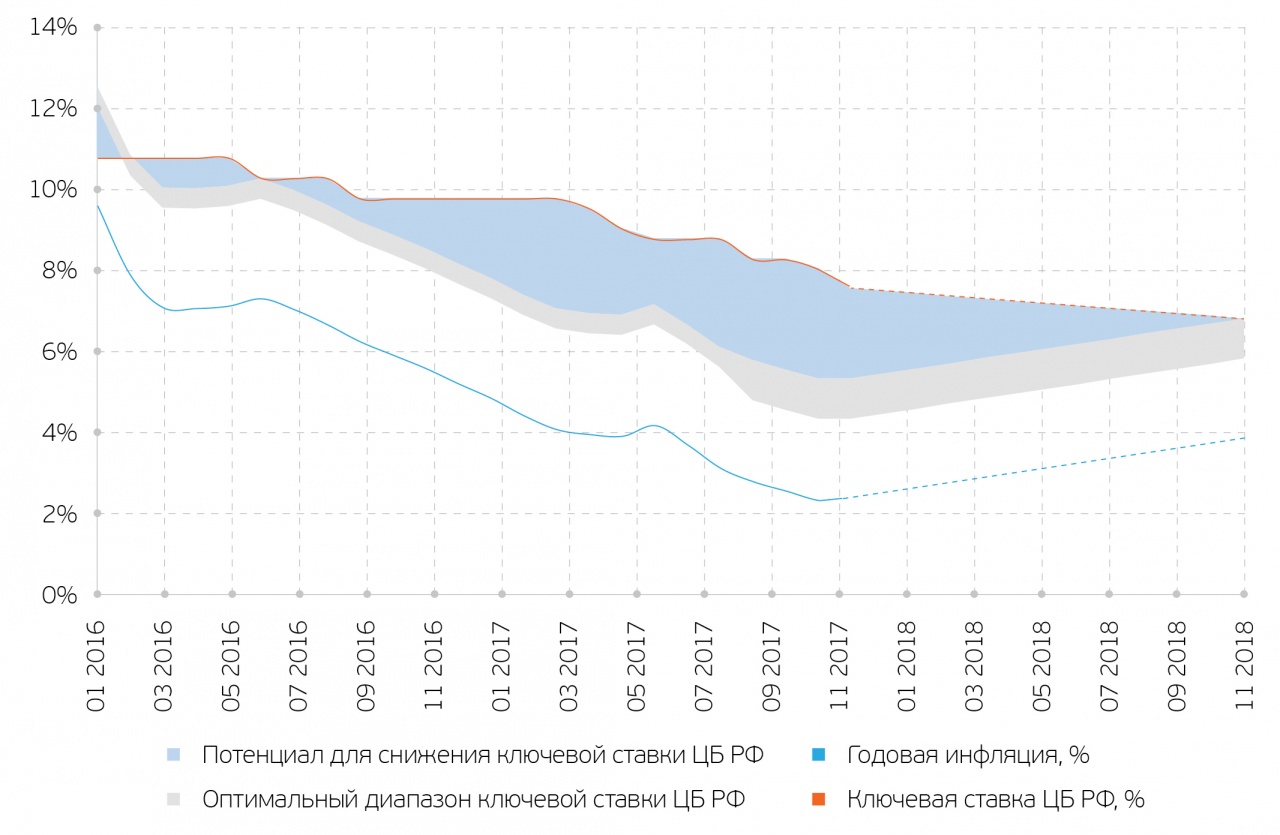

Потенциал снижения ключевой ставки ЦБ РФ Источник: Росстат, ЦБ РФ, расчет QBF

2017 год ознаменовался существенным снижением ключевой ставки ЦБ РФ. Российский регулятор сократил ключевую ставку сразу на 2,25 п.п.: с 10% годовых в январе до 7,75% годовых в декабре. Уменьшению ставки Центробанка способствовало падение годовой инфляции с 5,4% в январе до рекордно низкого уровня в 2,5% в декабре. Спред между ключевой ставкой ЦБ РФ и годовой инфляцией существенно превышает оптимальный диапазон еще с начала 2016 года. В основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов регулятор расширил уровень равновесной реальной процентной ставки с 2,5-3% до 2-3%.

В декабре реальная процентная ставка составила 5,25%, что существенно выше оптимального значения. Таким образом, у российского регулятора есть пространство для дальнейшего снижения ключевой ставки. ЦБ РФ рассчитывает, что в 2018 году годовая инфляция достигнет целевого уровня в 4%. Данный уровень темпов роста цен соответствует снижению ключевой ставки как минимум на 75 базисных пунктов до 7% годовых. Это приведет к дальнейшему снижению ставок по депозитам в банках, росту стоимости облигаций и повышению привлекательности дивидендных акций. Таким образом, у инвесторов есть возможность купить облигации и дивидендные акции по привлекательной цене.

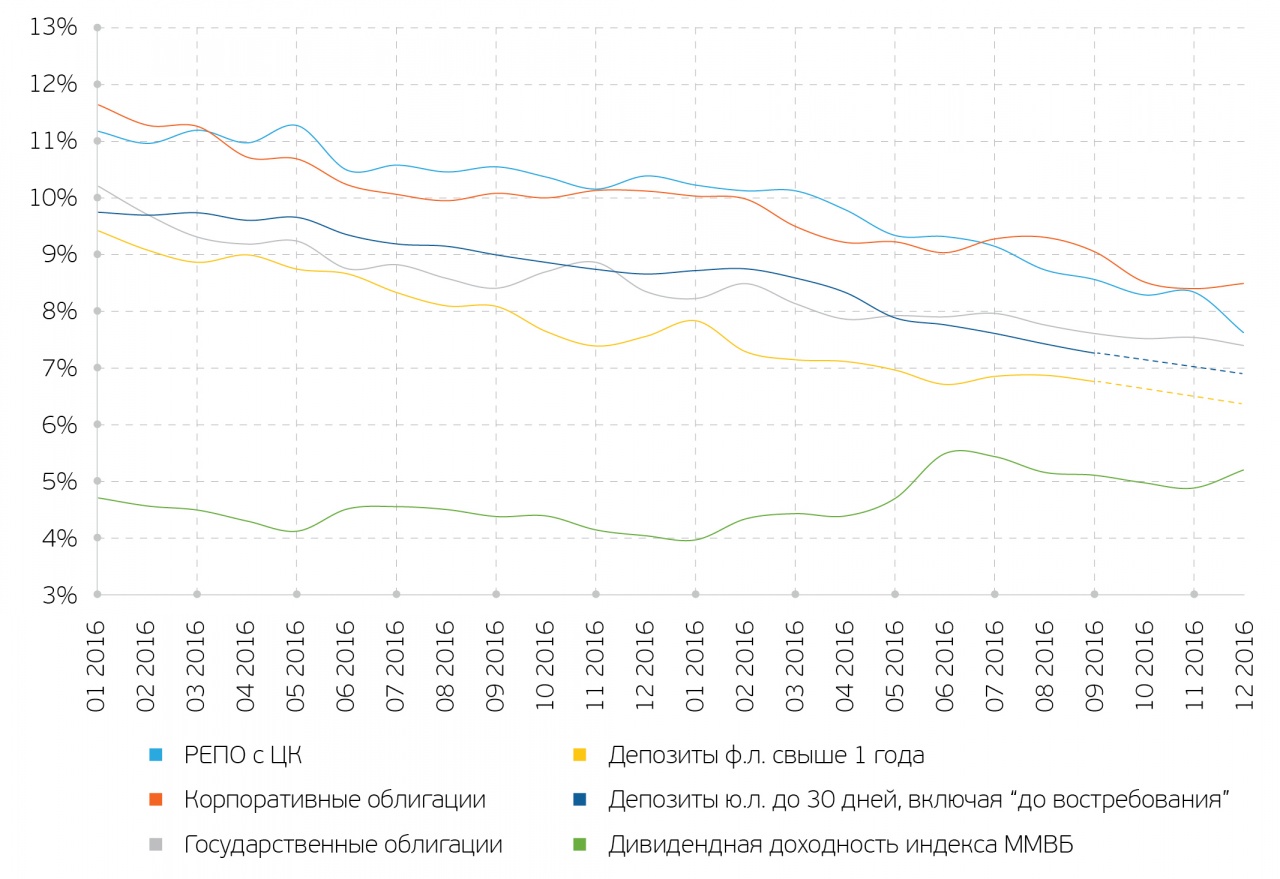

Доходность активов на российском рынке, % Источник: Московская биржа, ЦБ РФ, Bloomberg

Снижение ключевой ставки с 2016 года привело к уменьшению доходности целого ряда активов так или иначе привязанных к ней. Несмотря на снижение доходности по облигациям, они сохраняют спред с депозитами: государственные облигации более доходны, чем депозиты на 1 п.п., а корпоративные облигации – на 2 п.п. При этом у облигаций остается драйвер роста в виде повышения их стоимости за счет снижения ключевой ставки ЦБ РФ. Примечательно отметить, что дивидендная доходность акций из индекса МосБиржи превысила 5%, что лишь на 1 п.п. ниже доходности по депозиту.

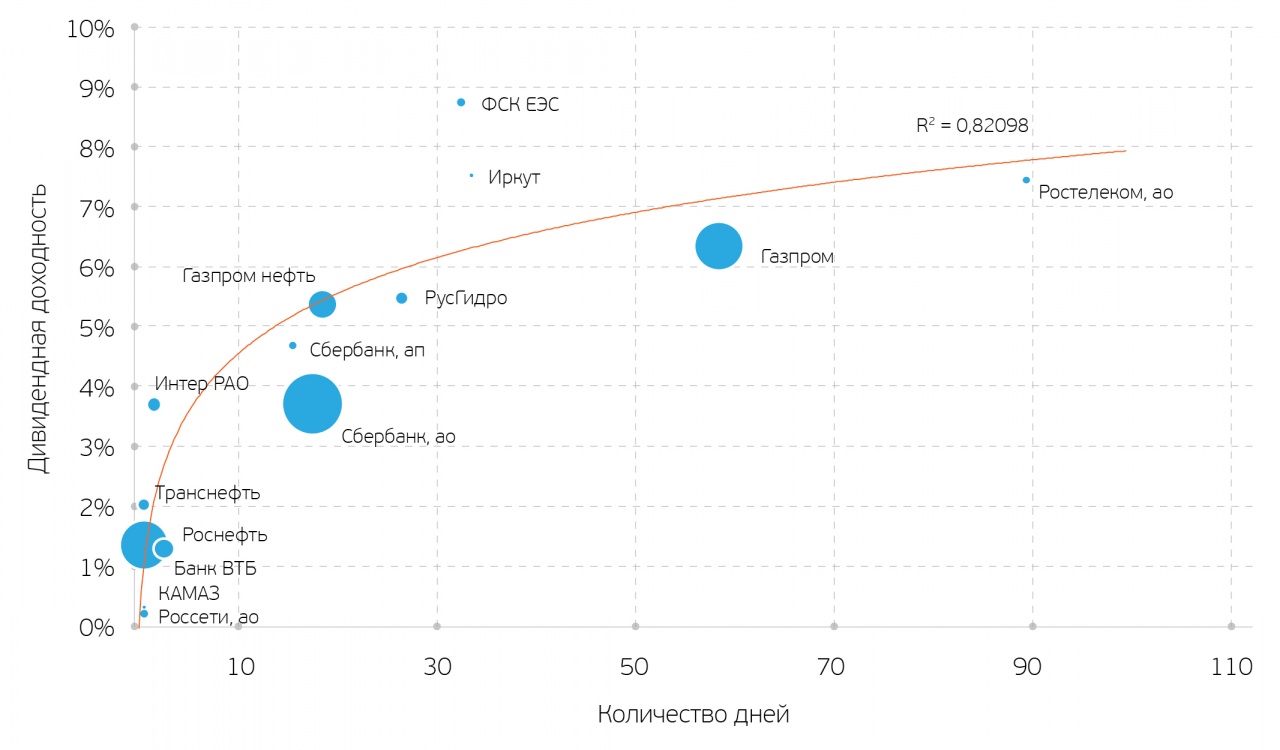

2017 год можно по праву назвать годом дивидендных историй в акциях государственных компаний, даже несмотря на то, что целый ряд компаний отказался направлять на дивиденды 50% чистой прибыли по итогам 2016 года. Только 4 из 18 компаний с государственным участием («Аэрофлот», «Алроса», привилегированные акции «Ростелеком», привилегированные акции «Россети») не смогли закрыть дивидендный гэп в 2017 году. При рассмотрении зависимости дивидендной доходности и дней до закрытия гэпа обнаруживается, что чем больше дивидендная доходность, тем больше дней необходимо было акции до закрытия дивидендного гэпа. Наибольший коэффициент детерминации наблюдается в логарифмическом тренде в размере 0,82. Логарифмический тренд свидетельствует о том, что инвестору при инвестировании в акции компаний с государственным участием следовало отдавать предпочтение акциям с относительно низкой дивидендной доходностью, поскольку они давали больший дивиденд в расчете на один день от отсечки до закрытия гэпа.

Зависимость дивидендной доходности и дней до закрытия гэпа в 2017 году Источник: Московская биржа, данные компаний, расчет QBF, ао – акция обыкновенная, ап – акция привилегированная. Размер пузырька соответствует величине капитализации компании относительно других корпораций

В 2018 году внимание инвесторов по-прежнему будет приковано к дивидендным акциям. Инвестиционная привлекательность данных акций будет только возрастать благодаря снижению доходности по банковским депозитам. Почти в каждом секторе можно найти привлекательные для покупки акции. Ряд голубых фишек с государственным участием, таких, как «Алроса», «Аэрофлот», «Русгидро», «Газпром», продолжит удерживать дивидендную доходность выше 5%. В корпоративном секторе роль дивидендных акций сохранят за собой такие компании, как «МТС», «Северсталь», «НЛМК» и другие. На фоне завершения инвестиционных программ целый ряд компаний генерации электроэнергии и сетевых энергетических компаний может вырасти в цене. Благодаря постепенному улучшению ситуации в российской экономике интересными для вложения средств будут акции банковского сектора. Целый ряд сырьевых компаний может быть переоценен при ускорении нового сырьевого цикла. Высокую актуальность сохранят рублевые облигации, которые продолжат расти в цене на фоне снижения ключевой ставки ЦБ РФ. Инвесторы по прежнему продолжат открывать ИИС, общее число которых в 2017 году приблизилось к отметке в 300 тыс., а максимальная сумма внесения средств в год расширилась до 1 млн руб.

Фондовый рынок 2017 года: наши удачные и неудачные рекомендации

Конец одного года и начало другого — это отличное время, чтобы оглянуться назад и оценить успехи и неудачи уходящего года. Кроме того, это удачное время для оценки собственной производительности как инвестора, для того чтобы понять, как можно улучшить показатели работы.

Хотя мы не являемся финансовыми консультантами Investing.com и не предоставляем рекомендации по инвестициям, мы фокусируемся на рассмотрении текущей рыночной среды и ожидаем, что читатели будут принимать свои собственные инвестиционные решения, проявляя при этом должную осмотрительность. Наши прогнозы и мнения основаны на нашей собственной философии, а читатели для себя должны сформулировать собственные принципы.

Те, кто достаточно долго следят за моими статьями, знают, что моя рыночная философия довольно консервативна. Я считаю, что для того чтобы получать прибыль, нужно в первую очередь избегать убытков. Если ваш инвестиционный капитал составляет $100, и вы в ходе торгов потеряли $50, то вам нужно удвоить оставшиеся средства только для того, чтобы вернуться в исходное состояние.

Мой анализ часто подходит для долгосрочных инвестиций, начиная от нескольких месяцев и заканчивая несколькими годами. Исходя из этого, я бы хотел подвести черту под этим годом и проанализировать удачные прогнозы, идеи, в которых мы не проявили достаточного энтузиазма, и откровенно неудачные прогнозы. За этот год были опубликованы десятки статей, и сейчас я остановлюсь на мнениях и прогнозах, сделанных в отношении известных и крупных компаний. Мы разделим их на три категории: удачные прогнозы, частично сбывшиеся прогнозы и ошибочные предположения.

В заключение будет рассмотрено то, что я считаю худшим прогнозом уходящего года. В качестве бенчмарка мы возьмем динамику индекса S&P 500 , за год прибавившего 20,1%.

Удачные прогнозы

Best Buy – компания, владеющая крупной сетью магазинов бытовой электроники и сопутствующих товаров, которую мы рассмотрели в статье от 22 декабря 2016 года.

«Мы предполагаем продолжение роста стоимости Best Buy. Компания хорошо зарекомендовала себя с точки зрения медленного и стабильного роста».

Стоимость акций на момент анализа: $46,56; теперь: $67,01 (+43,9%)

Nike (NYSE: NKE ) – гигант производства спортивной одежды и обуви, о котором мы написали 5 января 2017.

«Принимая во внимание текущую стоимость компании и тот факт, что Nike является активно развивающейся компанией, мы прогнозируем для нее удачный 2017 год, в котором компания проявит себя значительно лучше, чем в 2016».

Стоимость акций на момент анализа: $50,83; теперь: $64,81 (+27,5%)

Under Armour, которая специализируется на выпуске одежды, аксессуаров и обуви для профессиональных спортсменов, также была нами рассмотрена в статье от 5 января 2017.

«Мы не считаем вложение в UA хорошим решением на текущий момент. В 2017 году нужно будет оценить фундаментальные показатели работы компании и определить вектор ее развития».

Стоимость акций на момент анализа: $25,17; теперь: $14,24 (-43,4%)

Wal—Mart Stores, управляющую крупнейшей в мире сетью оптовой и розничной торговли, мы оценили 20 февраля 2017 года.

«Мы считаем, что Walmart (NYSE: WMT ) заслуживает второго шанса со стороны инвесторов, ориентированных на значительную прибыль».

Стоимость акций на момент анализа: $69,37; теперь: $97,90 (+41,1%)

Advanced Micro Devices, производитель интегральной микросхемной электроники, была рассмотрена в статье от 25 июля 2017 года.

«Мы бы не советовали вкладываться в акции компании до тех пор, пока не получим более актуальные и однозначные показатели деятельности. Безопаснее всего будет дождаться отчетности по объемам продаж и рыночной доле».

Стоимость акций на момент анализа: $14,16; теперь: $10,98 (-22,46%)

Macy’s – крупный ритейлер, был проанализирован 20 февраля 2017 года.

«Текущая стоимость акций обеспечивает ее отношение к прибыли в пересчете на одну акцию (коэффициент P/E) в размере 15, что явно недостаточно для инвестирования».

Стоимость акций на момент анализа: $32,30; теперь: $25,80 (-20,1%)

Холдинг Alphabet (NASDAQ: GOOGL ), которому принадлежитGoogle, был рассмотрен в двух статьях: от 5 января и 27 апреля.

«Мы не считаем, что Alphabet продолжит буксовать второй год подряд».

«Наша позиция однозначна. Alphabet – одна из наиболее успешных компаний на сегодняшний день, и ее акции однозначно заслуживают место в вашем инвестиционном портфеле».

Стоимость акций на момент анализа: $771 в начале января и $889 в конце апреля; теперь: $1085, прибавившие 40,7% и 22% соответственно.

Snap (NYSE: SNAP ), которой принадлежит популярное приложение Snapchat, мы проанализировали 1 марта 2017 года.

«Долгосрочным инвесторам стоит избегать акций этой компании».

Стоимость акций на момент анализа: $24,00; теперь: $16,10 (-32,9%)

Прогнозы, в которых мы проявили излишнюю осторожность

Сравнение гигантов продовольственного сектора Kraft Heinz и PepsiCo (NASDAQ: PEP ) было проведено в статье от 14 февраля 2017 года.

«В данном случае мы не хотим ставить лицом к лицу 2 похожие компании и сравнить их показатели. Если бы нам сказали выбирать, при текущей рыночной оценке мы бы предпочли PepsiCo и ее потенциал роста».

Стоимость акций KHC на момент анализа: $90,58; теперь: $79,37 (-12,3%)

Стоимость акций PEP на момент анализа: $106,52; теперь: $118,05 (+10,8%)

First Solar, являющаяся производителем солнечных панелей, была нами рассмотрена 5 января 2017.

«С точки зрения инвестиций, First Solar скорее является вложением на долгую перспективу, которое не принесет большой отдачи в 2017 году, однако перспективы компании являются лучшими в отрасли».

Стоимость акций на момент анализа: $32,09; теперь: $70,63 (+120%)

Неудачные прогнозы

Компанию Netflix, предоставляющую услуги потокового вещания фильмов и сериалов, мы обсудили в статье от 16 апреля 2017.

«На текущей отметке акции Netflix уже отыграли наилучший сценарий развития компании. Мы полагаем, что сейчас будет рискованно вкладываться в бумаги компании и не готовы рекомендовать Netflix в качестве хорошего выбора».

Стоимость акций на момент анализа: $142,92; теперь: $190,42 (+33,24%)

Технологический гигант Microsoft (NASDAQ: MSFT ) Corporation был нами рассмотрен 20 июля 2017 года.

«Нас не устраивает отношение цены акции к прибыли в пересчете на одну акцию выше 30. В настоящее время мы считаем справедливой стоимость в $65, что обеспечит мультипликатор в размере 28,5».

Стоимость акций на момент анализа: $73,86; теперь: $86,38 (+16,9%)

TJX Companies – крупный ритейлер; статья от 20 февраля 2017.

«Это хорошо управляемая компания, которая уже продемонстрировала хороший рост и сохраняет потенциал для дальнейшего расширения. Мы считаем ее одной из наиболее привлекательных компаний сектора».

Стоимость акций на момент анализа: $77,19; теперь: $76,06 (-1,4%)

Заключение

В целом я рад сообщить, что это был хороший год. Наш анализ был в большей степени достоверным и предоставлял выгодные возможности для инвестирования.

В случаях, когда я был неправ, я в основном проявлял излишнюю осторожность в отношении активов, которые мне казались слишком рискованными по той или иной причине. Хорошим примером этого является Netflix. Я не стал рекомендовать компанию из-за ее высокой рыночной оценки, однако она продолжила активный рост. То же самое произошло с Microsoft. Несмотря на скачок технологического сектора, произошедший в этом году, я не рискнул высказаться в поддержку гиганта высоких технологий.

Моим худший прогнозом уходящего года стала телекоммуникационная компания AT&T (NYSE: T ). Я назвал приемлемой точкой входа отметку $40, но акции провалились до $32, прежде чем вернулись к текущей цене в $38,5. Я недооценил рыночные и регулятивные риски, и акции отыграли не тот сценарий, который я прогнозировал.

Однако наша главная цель в этом году была достигнута: потери были минимальными, а многие рекомендованные нами компании превзошли ожидания инвесторов. Мы избежали крупных провалов, таких как Under Armour (NYSE: UAA ), в то время как прогноз по Walmartзначительно опередил рынок.

Я, возможно, упустил несколько хороших активов из-за своей излишней консервативности, но я был бы рад, если бы каждый год был похож на этот.

Интересное

Внимание инвесторов на предстоящей неделе, вероятно, будет сосредоточено на теме замедления перегретой экономики после того, как на минувшей неделе фондовый рынок не сумел.

Падение акций TeslaПо результатам прошлой торговой сессии акции Tesla (NASDAQ:TSLA) упали на 9,2%. Катализатором падения стало электронное письмо Илона Маска, которое он разослал.

В понедельник, 6 июня, на мировых фондовых площадках преобладают преимущественно позитивные настроения, при этом оптимизм сдерживается опасениями по поводу агрессивного.

Investing.com — это финансовый портал, чья основная цель — предоставление своевременной информации по инструментам и фондовому рынку. Обращаем ваше внимание, что в связи со сложившейся геополитической ситуацией мы просим участников форума воздержаться от комментариев на политическую тематику.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Обратите внимание: во время торговых сессий все комментарии тщательно проверяются модератором, поэтому их публикация занимает определенное время. Комментарии, размещенные в нерабочие часы, могут рассматриваться в течение более длительного времени, чем обычно.

На данный момент к публикации допускаются комментарии, которые касаются экономической тематики, а также фондового рынка. Неуместные комментарии не будут допущены до публикации.

Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв;

- Допускаются комментарии только на русском языке;

Размещение комментария на Investing.com автоматически означает Ваше согласие с правилами комментирования и с необходимостью их соблюдения.

Investing.com оставляет за собой право модерировать и удалять комментарии посетителей сайта, нарушающие правила, а при повторном нарушении — блокировать доступ на сайт и запрещать дальнейшую регистрацию на Investing.com.

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

что толку от таких рекомендаций, если их сбываемость 50/50? с таким же успехом можно подбросить монетку

Отлично написано, самокритично, по-западному. Ещё бы он сделал вывод по доходности удачных и неудачных идей, в итоге, его рекомендации общей сложности по доходности в плюсе или в минусе?!

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

После этого вы и %USER_NAME% не сможете видеть комментарии друг друга на Investing.com.

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

| Нефть Brent | 120,34 | +0,62 | +0,52% |

| Нефть WTI | 119,46 | +0,59 | +0,50% |

| Золото | 1.853,10 | +2,90 | +0,16% |

| Серебро | 22,277 | +0,369 | +1,68% |

| Платина | 1.031,70 | +15,30 | +1,51% |

| Палладий | 2.003,03 | +17,13 | +0,86% |

| Природный газ | 9,085 | +0,562 | +6,59% |

| EUR/USD | 1,0709 | -0,0009 | -0,08% |

| USD/RUB | 61,0444 | +0,0944 | +0,15% |

| EUR/RUB | 65,858 | +0,344 | +0,53% |

| GBP/USD | 1,2543 | +0,0058 | +0,46% |

| USD/TRY | 16,5775 | +0,1025 | +0,62% |

| USD/JPY | 130,90 | +0,04 | +0,03% |

| AUD/USD | 0,7220 | +0,0014 | +0,19% |

| РТС | 1.176,36 | -23,19 | -1,93% |

| Индекс Мосбиржи | 2.279,56 | -28,47 | -1,23% |

| US 500 | 4.141,5 | +33,0 | +0,80% |

| Dow Jones | 33.073,43 | +173,73 | +0,53% |

| DAX | 14.649,61 | +189,52 | +1,31% |

| FTSE 100 | 7.626,58 | +93,63 | +1,24% |

| Индекс USD | 102,155 | -0,005 | 0,00% |

| Сбербанк | 118,88 | -0,33 | -0,28% |

| Газпром | 296,64 | -0,36 | -0,12% |

| Норникель | 20.280,0 | -34,0 | -0,17% |

| ЛУКОЙЛ | 3.945,0 | -35,5 | -0,89% |

| Яндекс | 1.399,6 | -97,4 | -6,51% |

| Tesla | 707,17 | +3,62 | +0,52% |

| Apple | 147,19 | +1,81 | +1,25% |

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

Источник https://arsagera.ru/analitika/fondovyj_rynok_rossii/

Источник https://investfuture.ru/articles/id/itogi-2017-goda-na-rossiiskom-fondovom-rynke-i-perspektivy-na-2018-god

Источник https://ru.investing.com/analysis/article-200223133