Как правильно взять кредит?

Для получения денежных средств во временное пользование под проценты на определенные нужды, можно воспользоваться услугами кредитования, предоставляемыми банками. Чтобы определить, как взять кредит с наиболее выгодными условиями, нужно точно знать, какой именно необходим займ. Банковская система четко регламентирует правила выдачи денег и уровень процентных ставок в зависимости от вида кредитования и цели, на которую нужны деньги.

Прежде чем ответить на вопрос, как взять потребительский кредит в банке с наибольшими выгодами, нужно выяснить:

- какая сумма денег нужна;

- для каких целей берутся средства;

- на какой срок оформляется займ;

- каковы финансовые возможности для погашения кредита.

В зависимости от назначения, среди целевых потребительских кредитов можно выделить ипотеку, автокредит, мелкие целевые займы (на отдых или ремонт), кредит на образование. Также имеет значение, как взять кредит в банке наличными или оформить кредитку.

Чтобы не ошибиться, нужно внимательно изучить все условия и особенности кредитов и ознакомиться с предложениями нескольких банков, так как условия предоставления займа зависят от многих факторов и рассматриваются относительно будущего заемщика индивидуально. Далее рассмотрим детальнее, как взять потребительский кредит, потратив как можно меньше времени на оформление документов и последующее погашение задолженности.

Определяем цель кредита

Прежде чем приступить к оформлению кредитного договора, нужно определить цель, для которой требуются денежные средства. Как правило, для целевого кредитования предусмотрены более лояльные условия, чем у нецелевого, хотя документов потребуется больше, так как необходимы гарантии возврата денег. Нецелевые кредиты в таком случае удобнее, ведь банки не требуют отчета о том, куда потрачены деньги.

Общими у обоих видов займов можно отметить сроки оформления договора (от трех месяцев до семи лет), и сумму предоставляемого займа (от 10 тысяч до 1,5 млн. рублей). Чтобы определить, какой тип кредита вам подходит больше, рассмотрим все особенности кредитования в зависимости от наличия конкретно поставленной цели.

Целевой кредит

Если цель займа конкретно определена, и есть возможность в будущем отчитаться документально перед банком за все полученные и в дальнейшем потраченные деньги, лучше взять целевой кредит. Среди особенностей целевых кредитов можно отметить как положительные, как и отрицательные стороны:

- более низкие процентные ставки;

- больше требований к пакету документов, подтверждающих платежеспособность;

- необходимо точно определить цель займа и в дальнейшем отчитываться документально перед банком за потраченные средства;

- в случае оформления автокредита, нужно подписывать и КАСКО;

- если деньги нужны на покупку техники, они перечисляются сразу продавцу;

- для получения ипотеки залогом выступает приобретаемое жилье.

Нецелевой кредит

Чтобы получить больше свободы для распоряжения полученными у банка деньгами, лучше взять нецелевой кредит. В случае, если деньги нужны на непродолжительное время, и есть возможность быстро погасить задолженность, можно оформить кредитку. В таком случае процентные ставки достаточно высокие, но есть возможность воспользоваться льготным периодом и погасить задолженность без начисления процентов. Главными отличительными чертами нецелевого кредитования являются:

- отсутствие необходимости отчитываться, куда потрачены деньги;

- более тщательная проверка банком заемщика на платежеспособность и надежность;

- ставки по данному кредиту выше, чем при целевом.

Какие документы необходимы для получения кредита

Независимо от суммы, сроков договора и его типа, каждому банковскому учреждению потребуется предоставить такие документы:

- паспорт гражданина Российской Федерации с действительным штампом о регистрации на постоянном месте жительства;

- документ, подтверждающий наличие доходов за последние три месяца.

В качестве подтверждения платежеспособности в некоторых случаях могут понадобиться:

- страховое свидетельство государственного пенсионного страхования

- дебетовая или кредитная карточка;

- загранпаспорт с отметками пересечения границы (подтверждение наличия средств на путешествия);

- справка 2-НДФЛ;

- копия трудового договора;

- полис добровольного медицинского страхования;

- документ, подтверждающий право собственности на автомобиль.

Дополнительно какие документы нужны, чтобы взять кредит, нужно уточнять индивидуально в банковском учреждении, так как у каждого из них могут быть свои особые требования. Обязательное документальное подтверждение может потребоваться в случае оформления целевых кредитов. Например, для получения денег на образование, потребуется предоставить договор с учебным заведением. В случае, когда оформляется ипотека или автокредит, банку может понадобиться страховой полис КАСКО, и документы о семейном положении (свидетельство о браке или его расторжении).

Если хотите взять кредит в Сбербанке, какие документы нужны для этого, мы рассмотрим далее. Мы сравним условия кредитования на примере нескольких крупнейших банков России, чтобы выбрать наиболее приемлемый и выгодный вариант оформления займа.

Выбираем банк для получения кредита

Прежде чем определиться, какой банк выбрать для кредита, рассмотрим три наиболее популярных. Для примера возьмем Сбербанк, Альфа Банк и ВТБ 24 – эти банки являются одними из крупнейших и надежнейших.

Сбербанк предлагает займ суммы от 250 тыс. до 5 млн. рублей под 11,5-12,9% годовых на срок до 5 лет. Список необходимых документов минимальный (паспорт и подтверждение доходов). Работает особая программа кредитования для военнослужащих, которые являются участниками накопительно-ипотечной системы. Большим плюсом при выборе этого банка является наличие большого количества отделений, что повышает удобство в погашении задолженности.

Альфа Банк предлагает суммы до 1,5 млн. рублей на срок до 5 лет под 11,99% годовых. Также предлагается большой выбор кредитных карт с бонусом «100 дней без %» и другими выгодными предложениями для путешествий и шопинга. Для подачи заявки потребуется собрать больше документов, подтверждающих платежеспособность.

В ВТБ 24 решение по заявке принимается до 3 дней. Заемщик для получения кредита должен иметь постоянную регистрацию в районе расположения отделения банка. Ставка по кредиту до 3 млн. рублей составляет 14,9%. Несмотря на высокие проценты, здесь можно получить самую крупную сумму.

Чтобы точно ответить, как выбрать банк для кредита, нужно внимательно уточнить все детали кредитования и учесть нюансы, которые могут повлиять на выбор. Это могут быть дополнительные требования документов или поручителей, особые условия оформления залога и штрафные санкции за несвоевременное погашение задолженности, возможная угроза лишиться залогового имущества.

На что обратить внимание при получении кредита

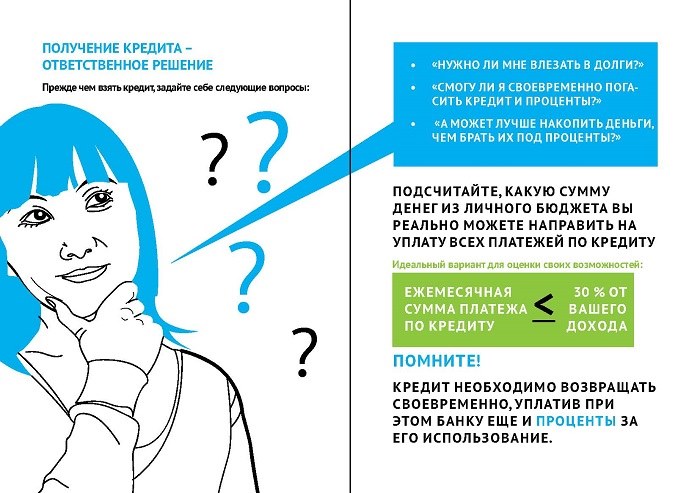

Если решили оформить потребительский кредит, на что обратить внимание прежде, чем подписать договор? Решающими факторами, влияющими на выбор банка, с которым вы хотите подписать кредитный договор, являются условия погашения кредита. Обращать внимание нужно на размер ежемесячных выплат вместе с комиссией и процентами, а также сроки оплаты и размер начисления пени в случае просрочки платежа.

Важно обязательно уточнить у банковского работника условия погашения кредита, и есть ли штрафы за досрочную выплату всей суммы кредита вместе с процентами. Кроме штрафов, к непредвиденным расходам могут добавиться затраты на оплату сопутствующих услуг, которые у некоторых банков являются платными (плата за денежные переводы, снятие наличных, дополнительные услуги по ведению счета).

Если не знаете еще на что обратить внимание при оформлении кредита, тогда изучите наличие дополнительного сервиса. Большинство крупных банков предоставляют услугу подачи заявки на кредитование в режиме онлайн, что значительно экономит время. Дополнительно может быть предложена услуга страхования жизни. Если условия страховки вам не подходят, вы вправе отказаться. Среди сервисных услуг, облегчающих дальнейший банкинг, являются SMS-оповещения о приближении сроков оплаты и мобильный банкинг, за которые потребуется ежемесячная плата.

На что обратить внимание при получении кредита, зависит от целей и назначения кредита, а также условий, которые заемщик готов выполнять, ради его получения. Для каждого потребителя решающими факторами являются личные выгоды. К примеру, оформляя долгосрочный ипотечный кредит, на что обратить внимание, понять не сложно, так как главным является вид процентной ставки (плавающая или фиксированная), условие досрочной выплаты долга, права банка на внесение поправок в договор в одностороннем порядке.

Что нужно, чтобы взять потребительский кредит в банке

Кредиты

Порой возникают ситуации, когда срочно требуется определенная сумма денег. В такие моменты наверняка приходит мысль о том, чтобы взять кредит. И сразу возникает куча вопросов: что нужно, чтобы взять потребительский кредит? Одобрят ли его именно вам? Какой перечень документов для этого необходим?

В данной статье представлена вся необходимая вам информация о банковских требованиях к клиенту, перечне документов, возможных способах подачи заявки и самых частых причинах отказов банков. Мы расскажем обо всём и дадим несколько советов для повышения ваших шансов на положительный ответ кредитной организации. После прочтения этой статьи взять потребительский кредит будет не такой сложной задачей, как это кажется сначала.

Основные виды кредитов

Вы решили взять потребительский кредит? Перед его оформлением в банке необходимо определиться с наиболее подходящим именно для вас. В зависимости от того, хочет человек взять потребительский кредит на определенный товар, услугу или же ему просто необходима определенная сумма денег, все продукты кредитования по своей характеристике делятся на целевые и нецелевые.

Средства, потраченные на конкретную услугу или товар, носят название целевых. Их можно взять на крупные приобретения, такие как машина, земельный участок или квартира, а также на события, требующие значительных затрат: ремонт или обучение. Банки примут во внимание потребности заемщика и выдадут целевой заем на тот или иной конкретный товар.

Взять потребительский кредит таким образом несколько дешевле, но и потратить деньги придется только по назначению, так как банки строго за этим следят.

Заемщику также необходимо будет доказать, что взятые средства потребительского кредита израсходованы в заявленных целях. В качестве доказательств этого заемщик обязан предоставить определенные документы. Если средства были взяты на ремонт, необходимо будет собрать все чеки на покупку строительных материалов и сметы на выполнение работ, а также воспользоваться услугой официальной строительной компании. Если деньги потребительского кредита были потрачены на обучение, то потребуется, соответственно, банковская квитанция об оплате обучения.

Банк всячески страхует себя от возможных невыплат потребительских кредитов, поэтому обязывает подписывать дополнительные договоры, например, каско, если заем был взят на покупку машины. А если речь идет об ипотеке, то средства выдаются под залог приобретаемого жилья. Еще одним способом страховки банка является то, что деньги чаще всего перечисляются на счета организации: автосалона, строительной компании или учебного заведения.

По-другому обстоят дела с нецелевым потребительским кредитом – никого не будет волновать, на что были взяты и потрачены средства. Но за удобство придется заплатить. Естественно, такие потребительские кредиты обходятся дороже: процентная ставка выше, процедура проверки заемщика серьезнее. Также в данном случае можно взять только ограниченную сумму денежных средств.

На что обратить внимание при выборе потребительского кредита

Предположим, вы уже изучили условия кредиторов, выбрали подходящий для себя продукт и готовы к его оформлению. Однако в договоре все обстоятельства сотрудничества с банком будут прописаны более подробно, поэтому свою подпись необходимо ставить только после внимательного изучения положений документа.

- Ежемесячные выплаты. Уточните у менеджера информацию о полной стоимости потребительского кредита (сумма процентов, комиссий, страховок и, конечно же, тела кредита), графике погашения, местах расчета и размере обязательного ежемесячного платежа.

- Стоимость сопутствующих кредиту услуг. В некоторых банках услуги оформления и рассмотрения кредитной заявки, операций по счету и выдаче денежных средств наличным или безналичным способом оплачиваются отдельно.

- Валюта. Чтобы избежать потери средств на обмене, необходимо взять заем в той валюте, в которой вы получаете заработную плату. Взял в рублях – отдавать надо тоже в рублях. Это защитит вас и банк от денежных потерь, связанных с нестабильным курсом валют.

- Погашение кредита. Получите информацию о том, существуют ли штрафные санкции за частичное или полное досрочное погашение потребительского кредита, а также о способах его погашения. Чем больше вариантов, тем вам удобнее.

- Страховка. Страхование жизни и здоровья заемщика порой включается автоматически в программу кредитования. Важно помнить, что согласно законодательству РФ страхование жизни осуществляется только в добровольном порядке. Поэтому если оно вам не требуется, скажите об этом менеджеру.

- Пеня за просрочку. Спросите о стоимости каждого дня просрочки платежа по кредиту, а также об условиях и сроках задержки, после которой банк вправе потребовать досрочного погашения кредита.

Что нужно, чтобы взять потребительский кредит в банке: требования к заемщику

Требования к заемщику практически одинаковы в любом финансовом учреждении. Итак, взять потребительский кредит могут:

- Лица, имеющие гражданство РФ. Также банк вправе потребовать, чтобы регистрация была в регионе присутствия банка, но это необязательно. Если отсутствует отметка в паспорте о месте постоянной прописки, необходимо предоставить документ, подтверждающий временную регистрацию.

- Заемщики возрастом от 18 лет (на некоторые продукты и не во всех банках – с 21 года) до 65 лет (иногда до 75 лет).

- Лица, в обязательном порядке имеющие чистую кредитную историю и небольшую кредитную нагрузку. То есть у заемщика должно быть минимальное количество кредитных задолженностей, а лучше – полное их отсутствие. Кстати, наличие кредитной карты тоже является кредитной нагрузкой. Эти данные внимательно проверяются менеджерами банка.

- Официально трудоустроенные заемщики, причем срок стажа должен быть не менее 6 месяцев на последнем месте работы (в редких случаях – от 3 месяцев). Или те лица, которые могут предоставить реальные выписки с данными стабильных доходов со стороны.

Естественно, данный список не полный, у каждого банка свои дополнительные требования, но основа именно такова.

Какие документы нужны, чтобы взять потребительский кредит

- действующий паспорт гражданина РФ;

- документ об официальном трудоустройстве (трудовая книжка, договор);

- если заемщик ИП, необходимо взять выписку из ЕГРП;

- заемщик должен взять справку с места работы по форме 2-НДФЛ или декларацию, заверенную налоговой инспекцией;

- при неофициальных доходах—выписки из банка или электронной денежной системы;

- существует дополнительное правило для мужчин до 27 лет: наличие военного билета с соответствующими отметками, это позволит банку убедиться, что заемщика не заберут в армию в период действия договора и, следовательно, кредит будет выплачен.

Также могут потребоваться поручители или имущественный залог (если речь идет об ипотечном кредитовании), в таких случаях тоже существует определенный перечень документов. Всё это решается в индивидуальном порядке.

Как оставить заявку на кредит

Существует два доступных способа:

- Оформление онлайн-заявки на подходящий по условиям потребительский кредит. Расчет производится на кредитном онлайн-калькуляторе. Данная услуга доступна каждому, но более высокие шансы на одобрение имеют действующие клиенты с личным кабинетом.

- Личное обращение в банковское отделение. Такой способ удобен тем, что менеджер сам подберет для вас наиболее удобный и выгодный кредитный договор. Напоминаем, что данная услуга в некоторых банках может быть платной.

Как банк проверяет заявки на кредит

Каждый клиент, желающий взять кредит, проходит тщательную проверку:

- Выдвигаемые условия должны соответствовать как самому клиенту, так и его документам.

- Клиент оценивается скоринговой системой по ключевым факторам.

- Проверяется кредитная история.

- Проверяется место работы и работодатель.

- Заемщик проверяется на наличие судимости, задолженностей и пр.

- Банк оценивает собственные риски на основании анализа кредитной истории клиента и его финансовых доходов.

Почему банк отказывает в получении потребительского кредита

Несмотря на значительное упрощение процедуры кредитования, взять кредит удается не каждому.

- Низкий уровень заработной платы и невозможность подтверждения доходов.

- Заемщиком предоставлена недостоверная информация.

- Испорченная кредитная история, наличие задолженностей.

- Частые правонарушения и судимости заемщика.

- Неправильное оформление документов — причиной для отказа может послужить отсутствие кода города перед номером телефона организации в справке 2-НДФЛ.

И последнее: отсутствие кредитной истории тоже может стать причиной отказа. Поэтому перед оформлением крупного кредита есть смысл взять небольшой заем и своевременно его погасить. Чем больше и точнее представленная заемщиком информация, тем выше шансы на успех.

Что поможет увеличить шанс на получение потребительского кредита в банке

Логика проста: чем выше и стабильнее доход заемщика, тем выше будет сумма возможного кредитования. Самый важный фактор – платежеспособность клиента. Основной доход банка – это проценты, а они выше в том случае, если сумма займа и сроки выплаты больше.

Таким образом, если ваша заработная плата составляет 25 тысяч рублей, а вы желаете получить кредит на 5 лет размером в 2 млн рублей, то рассчитывать на положительное решение не стоит. А вот сделать ремонт стоимостью не более 100 тыс. рублей вполне возможно, если определить срок займа в год-полтора.

- собственная кредитная история (как она может повлиять на отказ банка, написано ниже);

- правильно заполненные документы;

- сумма доходов должна быть соизмерима с суммой займа;

- наличие сбережений в данном банке (если в банке, в котором вы планируете взять потребительский кредит, имеется ваш зарплатный проект или сбережения на любую сумму, это значительно увеличивает ваши шансы на одобрение).

Что нужно, чтобы взять потребительский кредит с просрочками и плохой кредитной историей

Отдельного внимания заслуживает кредитная история заемщика. Если она в какой-то момент была испорчена, то отчаиваться не стоит. Взять потребительский кредит пока еще представляется возможным. Конечно, удалить данную информацию из кредитной базы не получится, но вам может помочь наличие поручителя или залога.

Еще одним способом взять кредит является использование услуг того банка, который не обращает внимания на кредитные истории. Однако обойдется данная услуга гораздо дороже, ведь процентная ставка будет нереально большой, в некоторых случаях она может составлять до 50 % годовых.

Источник https://credits.ru/publications/408673/kak-pravilno-vzyat-kredit/

Источник https://www.papabankir.ru/potrebitelskiye-kredity/chto-nuzhno-chtoby-vzyat-potrebitelskij-kredit/

Источник