Что такое лизинговая компания. Виды лизинга

Термин лизинг происходит от английского слова «leasing» — аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг — финансовой аренды, или лизингу. Поэтому, употребляя термин «лизинг» применительно к России, имеем в виду финансовую аренду или то, что соответствует английскому «financial leasing».

Лизинг (согласно федеральному закону «О лизинге») — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Следовательно, лизинг является видом предпринимательской деятельности, направленной на инвестирование финансовых средств в приобретение имущества в собственность и передачу его в аренду.

Лизинговые отношения рассматриваются законодательством как инвестиционные и осуществляемые в рамках треугольника: поставщик (производитель) — лизингодатель (инвестор) — лизингополучатель (пользователь).

Лизинг — это комплекс имущественных отношений, возникающих в связи с приобретением имущества и последующей передачей его во временное пользование.

Это договор финансовой аренды, по которому лизингополучатель (арендатор) может использовать имущество, принадлежащее лизингодателю (арендодателя) и приобретенное по заказу лизингополучателя, за определенную периодическую плату. Важнейшим элементом этого договора является то, что юридическая собственность (сохраняемая лизинговой компанией) отделяется от экономического использования актива (находящегося во владении арендатора). Лизинговую компанию интересует способность арендатора осуществлять арендную плату, а не его кредитная история, активы или собственный капитал. Такой договор особенно удобен новым, малым или средним предприятиям, не имеющим длительной финансовой истории. Обеспечением сделки является само лизинговое имущество.

Иными словами, лизинговая компания (лизингодатель) по просьбе лизингополучателя приобретает имущество (оборудование) и отдает в пользование с условием обязательного постепенного выкупа в течение срока договора. Фактически роль лизингодателя заключается в финансировании покупки имущества и обеспечении его доставки, установки, наладки и пуска . на переданное имущество остается за лизинговой компанией до момента полного расчета по договору.

Предприятию или предпринимателю совсем не обязательно иметь в собственности имущество, чтобы работать и получать прибыль. Достаточно располагать правом использования этого имущества в течение определенного срока. Это особенно важно для тех предприятий, которые не располагают необходимыми средствами для приобретения оборудования в собственность. Механизм лизинга позволяет им приобрести право пользования оборудованием на определенный срок за посильную арендную плату. Также предусматривается вариант, когда оборудование переходит в собственность предприятия по истечении оговоренного срока пользования им.

Гражданский кодекс Российской Федерации определяет лизинг как финансовую аренду (ст. 665, 666):

«По договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды? и продавца.

Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Предметы, объекты и субъекты договора лизинга

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов».

Объекты лизинга

Объектом лизинга может быть движимое и недвижимое имущество.

Движимое имущество — все, что не относится к недвижимости: машины, оборудование, средства вычислительной техники, транспортные средства и пр.

Недвижимое имущество : здания, сооружения, воздушные суда, морские суда, суда внутреннего плавания, космические объекты.

В качестве объектов лизинга наибольшей популярностью пользуются сельхозтехника, строительная и дорожная техника, автотранспортные средства и авиационная техника, телекоммуникационное оборудование; значительна доля специального оборудования для горнодобывающей, нефтяной и газовой промышленности.

Субъекты лизинга

Что касается субъектов лизинга, токлассический лизинг предусматривает трехсторонний характер взаимоотношений, то есть в лизинговой сделке принимают участие три субъекта.Субъектами лизинга могут быть резиденты или нерезиденты РФ. Состав субъектов лизинга сокращается до двух, если продавец и лизингодатель являются одним и тем же лицом.

- Лизингодатель (арендодатель) — лицо, которое специально приобретает имущество для сдачи его во временное пользование;

- Лизингополучатель (арендатор) — лица, получающего имущество во временное пользование;

- Продавец (поставщик) — лицо, продающее имущество, являющееся объектом сделки.

Участие трех субъектов в лизинговой сделке является отличительной чертой финансовой аренды от обыкновенной.

В обыкновенной же аренде участвуют только два субъекта:

- арендодатель;

- арендатор.

Также при обыкновенной аренде арендодатель приобретает оборудование на свой страх и риск, а не по заказу арендатора. При такой аренде одно и то же оборудование может сдаваться в аренду несколько раз.

Финансовая аренда

Лизинг является одним из важнейших инструментов, позволяющим решать инвестиционные проблемы реального сектора экономики. Эта форма финансирования позволяет согласовать интересы различных участников инвестиционных проектов — инициаторов, поставщиков оборудования и услуг, инвесторов, кредиторов и т.д.

В общем случае лизинг представляет собой договор, согласно которому одна сторона — арендодатель (лизингодатель) передает другой стороне — арендатору (лизингополучателю) права на использование некоторого имущества (здания, сооружения, оборудования и т.п.) в течение определенного срока и на оговоренных условиях.

Обычно такой договор предусматривает внесение арендатором регулярной, фиксированной платы за используемое оборудование на протяжении срока его эксплуатации, несвоевременное внесение или просрочка которой может повлечь за собой банкротство. Таким образом, по своей экономической сущности лизинг является одной из форм заемного финансирования. По окончании срока действия соглашения или в случае его досрочного прекращения имущество может быть возвращено владельцу. Однако лизинговые контракты обычно предусматривают право арендатора на выкуп имущества по льготной или остаточной стоимости либо заключение нового соглашения об аренде.

Операционный лизинг

Операционный (сервисный) лизинг — это соглашение, срок которого меньше периода полной амортизации арендуемого актива (как правило, от 1 года до 3 лет). При этом предусмотренная контрактом плата не покрывает полной стоимости актива, что вызывает необходимость сдавать его в лизинг несколько раз.

Важнейшей отличительной чертой операционного лизинга является право арендатора на досрочное прекращение контракта. Подобные соглашения также могут предусматривать оказание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда второе, часто употребляемое название этой формы лизинга — сервисный. При этом стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам операционного (сервисного) лизинга относятся быстро устаревающие (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.) и технически сложные, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиштайнеры, железнодорожный и морской транспорт, строительная техника) виды оборудования.

Нетрудно заметить, что в целом условия операционного лизинга являются более выгодными для арендатора.

В частности, возможность досрочного прекращения контракта позволяет своевременно избавиться от морально устаревшего оборудования и заменить его на более высокотехнологичное и конкурентоспособное. Кроме того, при возникновении неблагоприятных обстоятельств предприятие может быстро свернуть данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства.

В случае реализации разовых проектов или заказов операционный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится.

Использование различных сервисных услуг, оказываемых лизинговой фирмой либо производителем оборудования, часто позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

Обратной стороной указанных преимуществ являются:

- более высокая, чем при других формах лизинга, арендная плата;

- требования о внесении авансов и предоплат;

- наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

- прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

В настоящее время эта форма лизинга не получила должного развития в РФ. Более того, согласно законодательству операционный лизинг трактуется как краткосрочная аренда и регулируется ГК РФ. Соответственно, он не попадает под действие Федерального закона «О финансовой аренде (лизинге)» и на него не распространяются предусмотренные данным законом льготы.

Финансовый лизинг

Финансовый лизинг — соглашение, предусматривающее специальное приобретение актива в собственность с последующей сдачей в аренду (временное пользование) на срок, близкий к сроку его полезной службы (амортизации). Выплаты по такому соглашению, как правило, обеспечивают лизингодателю полное возмещение затрат на приобретение актива и оказание прочих услуг, а также соответствующую прибыль.

По истечении срока действия сделки лизингополучатель может вернуть актив владельцу, заключить новое лизинговое соглашение или купить объект лизинга по остаточной стоимости.

К объектам финансового лизинга относятся недвижимость (земля, здания и сооружения), а также долгосрочные активы производственного назначения. Поэтому его также часто называют капитальным (capital lease ).

В отличие от операционного финансовый лизинг существенно снижает риск владельца имущества. По сути, его условия во многом идентичны договорам, заключаемым при получении банковских кредитов, так как предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодической платы, включающей стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособности выполнить заключенное соглашение и т.д.

Финансовый лизинг является базой для образования других форм долгосрочной аренды — возвратной и раздельной (с участием третьей стороны).

Возвратный лизинг представляет собой систему из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя. В качестве покупателя здесь обычно выступают коммерческие банки, инвестиционные, страховые или лизинговые компании. В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним, получив в свое распоряжение дополнительные средства финансирования. Инвестор же, по сути, кредитует бывшего владельца, получая в качестве обеспечения права собственности на его имущество. Подобные операции часто проводятся в условиях делового спада, в целях стабилизации финансового положения предприятий.

Еще одной разновидностью финансового лизинга является его раздельная форма, предусматривающая участие в сделке третьей стороны — инвесторов, в качестве которых обычно выступают банки, страховые или инвестиционные компании. В этом случае лизинговая фирма, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретает его в собственность, оплатив часть стоимости за счет заемных средств. В качестве обеспечения полученного займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущие арендные платежи, соответствующая часть которых может выплачиваться арендатором непосредственно инвестору. При этом лизинговая фирма пользуется преимуществами налогового шита, возникающего в процессе амортизации оборудования и погашения долговых обязательств. Основными объектами этой формы лизинга являются дорогостоящие активы, такие как месторождения полезных ископаемых, оборудование для добывающих отраслей, строительная техника и т.д.

При прямом лизинге арендатор заключает лизинговое соглашение непосредственно с производителем (т.е. напрямую) либо созданной при нем лизинговой компанией. Крупнейшие производители — лидеры мирового рынка, такие как IBM , Xerox , GATX , BMW , Caterpillar и др., являются учредителями собственных лизинговых компаний, через которые осуществляют продвижение и сбыт своей продукции во многих странах. Аналогично поступают и отечественные предприятия. Многие названия российских лизинговых компаний говорят сами за себя, например: «КаМАЗ-лизинг», «Илыошин Финанс Ко», «Туполев» и др.

Иногда лизинг осуществляется не напрямую, а через посредника. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротства посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название «сублизинг»(subleasing ).

Трактовка лизинга, проведение подобных операций и их правовое регулирование в РФ имеют определенную специфику. Согласно законодательству (ст. 665 ГК РФ) по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить это имущество за плату во временное владение и пользование для предпринимательских целей.

Таким образом, под лизингом в РФ законодательно признается только финансовый лизинг, для которого характерны следующие специфические черты:

- третий обязательный участник — поставщик оборудования;

- наличие комплекса договорных отношений;

- специальное приобретение оборудования для сдачи его в лизинг;

- активная роль лизингополучателя;

- обязательное использование предмета лизинга в предпринимательских

- целях.

Правовое регулирование лизинга в РФ осуществляется на основе ГК РФ, Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» с последующими изменениями и дополнениями, а также НК РФ.

Согласно ст. 3 этого Закона предметом лизинга могут быть любые непотребляемые вещи (предприятия, имущественные комплексы, здания, сооружения, оборудование, транспорт, движимое и недвижимое имущество и т.п.), используемые для предпринимательской деятельности.

Предметом лизинга в РФ не могут быть:

- и другие природные объекты;

- имущество, изъятое из оборота или ограниченное в обороте;

- результаты интеллектуальной деятельности.

В соответствии со ст. 4 Закона «О финансовой аренде (лизинге)» субъектами лизинга являются:

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Вы узнаете, что такое лизинг и чем занимаются лизинговые компании, какое оборудование может взять в лизинг бизнесмен, а также что выгоднее – лизинг или кредит

Приветствуем читателей журнала «ХитёрБобёр»! Постоянный автор ресурса, экономист, Эдуард Стембольский снова с вами.

Сегодня мы поговорим о лизинге – финансовой услуге, приобретающей всё большую актуальность в нашей стране.

Статья будет полезна начинающим предпринимателям, автовладельцам и всем тем, кто хочет идти в ногу со временем и быть в курсе популярных тенденций в сфере финансов и бизнеса.

1. Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Лизинг — это вид инвестиционной деятельности, направленный на передачу владельцем своего имущества физическим или юридическим лицам согласно договору.

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

2. Основные виды лизинга – ТОП-3 популярных вида

Существует несколько разновидностей лизинга, но самые популярные виды в России – это лизинг авто, оборудования и финансовый лизинг.

Вид 1. Лизинг авто

Приобрести автомобиль в лизинг могут физические и юридические лица. Выгода лизинга в сравнении с автокредитом – предмет отдельной статьи, здесь же мы поговорим о перспективах данного вида покупки транспорта.

Авто в лизинг – это, по сути, взятие автомобиля в аренду, только по окончании её срока вы не возвращаете транспорт владельцу, а оставляете себе. Для нашей страны это относительно новый способ приобретения автомобиля, но в США и Европе такая методика десятки лет пользуется неизменным спросом.

Для лизинговых организаций автолизинг – наименее рискованное направление кредитования, поскольку автомобиль – высоколиквидное имущество, которое можно реализовать на вторичном рынке.

Кроме того, машины обязательно регистрируются в госструктурах и в случае необходимости их можно без труда отыскать. Вероятность неплатежей и возврата авто гораздо ниже, так как мало кто хочет расставаться с машиной после нескольких месяцев успешной эксплуатации.

Если вам нужно не купить, а , можно воспользоваться советами одной из наших предыдущих публикаций.

Более подробно о читайте в отдельной статье нашего журнала.

Вид 2.

Функциональное и современное оборудование повышает производственные показатели и конкурентоспособность предприятия. Однако не всегда компания располагает необходимыми для покупки оснащения оборотными средствами.

Результат – значительная часть предприятий страны работает на устаревшем (морально или физически) оборудовании.

В такой ситуации наиболее простой и экономически выгодный способ решения проблемы – лизинг оборудования с последующим правом выкупа.

Плюсы такого варианта довольно многочисленны:

- это проще, чем кредит, для оформления которого требуется залог и внушительный пакет документов;

- это менее рискованно для лизингодателей (поскольку в случае невыплат компании имеют право забрать имущество в любой момент);

- это позволяет обновить фонды предприятия и предоставляет ему выгодные налоговые условия;

- это быстрый способ обновить производственные мощности без единовременных вложений.

Такой способ приобретения техники и оборудования целесообразно использовать в том случае, когда период износа объектов достаточно длителен. В противном случае, когда срок договора истечет, приобретение имущества станет бессмысленным, поскольку оно к тому времени уже устареет.

Ещё один нюанс – узкоспециализированное оборудование пользуется пониженным спросом, поэтому при расторжении договора или возврата такое имущество будет трудно сбыть.

Поэтому компании, отдающие в пользование технику узкого направления, могут потребовать от получателя внесения залога или предоплаты: эти суммы не возвращаются в случае аннулирования сделки.

Вид 3. Финансовый лизинг

Это вид представляет собой операцию по приобретению имущества с последующей сдачей его во временную эксплуатацию на длительный срок и амортизации всей или большей части его стоимости.

Звучит сложно, но на деле всё просто: лизингодатель приобретает оборудование, транспорт либо другой актив, сдаёт его в пользование, возвращает стоимость имущества и приобретает дополнительную прибыль от сделки.

Сделка при финансовом лизинге имеет трехсторонний характер. Получатель подаёт заявку лизингодателю, тот выкупает имущество у поставщика и передаёт его адресату.

В результате сделки лизингодатель возмещает убытки и получает прибыль, а получающая сторона приобретает оборудование или иное имущество в длительную аренду с последующим приобретением.

Характерный признак такой операции: объект лизинга изначально предназначается для передачи получателю. После истечения срока выплат предмет договора переходит в собственность получателя, но до этого формально находится во владении лизингодателя.

Другие виды лизинга

Коммерческие структуры используют лизинг с целью снижения налоговой нагрузки. Иногда лизингодатель одновременно выступает лизингополучателем: такой способ применяется предприятиями при недостатке оборотных средств и называется возвратным лизингом .

Ещё одна разновидность – оперативный (сервисный) лизинг , при котором расходы лизингодателя на приобретение и содержание объектов не покрываются выплатами в течение срока одного договора.

Существует классификация по степени риска:

- необеспеченный лизинг , когда получатель не оставляет партнеру никаких дополнительных гарантий выполнения своей части договора;

- частично обеспеченный – с наличием страховки;

- гарантированный , когда риски распределяются между несколькими участниками, выступающими гарантами получателя.

Для наглядности мы объединили популярные виды лизинга в таблицу и указали характерные особенности и преимущества каждого из них:

| № | Виды лизинга | Преимущества | Особенности |

| 1 | Лизинг авто | Есть финансовая выгода по сравнению с кредитом | Не всегда получатель становится владельцем транспорта после окончания сделки |

| 2 | Экономически выгодный и доступный способ обновления оборудования | Целесообразно проводить для объектов с длительным сроком эксплуатации | |

| 3 | Финансовый лизинг | Операция с низкой степенью риска, выгодная для трёх сторон – лизингодателя, получателя, поставщика | После окончания срока договора получатель может приобрести объект в собственность, вернуть лизингодателю или заключить с ним новую сделку на других условиях |

| 4 | Получение налоговых льгот | Лизингодатель и получатель – одно лицо |

3. Как работает лизинг – 5 главных этапов лизинговой операции

Хотя лизинговая сделка считается более простой и доступной финансовой операцией, чем кредит, её оформление требует соблюдения определенных правил. Юридически грамотная операция лизинга осуществляется в несколько этапов.

Этап 1. Выбор объекта лизинга и компании

Выбор объекта – дело получателя. Если это предприятие, желающее взять оборудование в долгосрочный кредит с последующим приобретением, то поиском наиболее выгодного варианта занимается финансовый отдел.

Если это частное лицо, намеренное приобрести транспортное средство, то выбирать предмет лизинговой операции и лизингодателя придётся самостоятельно, ориентируясь на вопросы экономической целесообразности и личные предпочтения.

Более подробные сведения о том, как выбрать партнера по сделке, мы предоставим в отдельном разделе, целиком посвященному этому вопросу.

Этап 2. Изучение условий лизинга и предварительное согласование

После выбора организации, предоставляющей необходимые услуги, получатель делает звонок в компанию и ведет предварительные переговоры относительно условий предстоящей сделки.

Необходимо прояснить наиболее важные позиции:

- сумму первоначального взноса;

- размеры регулярных платежей;

- график выплат;

- условия окончания сделки.

Если формат подходит, получатель предоставляет заявку и подготавливает необходимые документы. Затем лизингодатель проводит анализ информации, предоставленной потенциальным партнером. Наиболее важный показатель – финансовое состояние клиента.

Этап 3. Составление договора лизинговой сделки

Для договора сделки нужные следующие документы :

- Заявка на лизинг .

- Бухгалтерская отчетность за последние четыре отчетных периода.

- Справка из банка об оборотах компании по счетам в течение последнего года.

- Информационное письмо о компании.

- Копия паспорта руководителя компании.

- Документ договора с поставщиком оборудования (транспорта или другого имущества).

- Страховка объекта лизинга.

Это лишь основной список: лизинговая компания может потребовать другие документы и справки в зависимости от особенностей договора.

Этап 4. Первый взнос и поставка имущества

После подписания договора о передаче объекта принимающая компания вносит первый взнос, получает предмет лизинга во владение и использует его в предпринимательской деятельности. За поставку оборудования или иного имущества отвечает компания-поставщик.

На протяжении срока сделки право собственности остаётся за лизингодателем (принципиальная черта лизинговой сделки), но клиент может пользоваться объектом в своих целях, осуществляя выплаты согласно договоренности.

Этап 5. Эксплуатация объекта и приобретение в собственность

Если получатель нарушает условия договора или график выплат, лизингодатель может изъять объект на правах собственника и продать его на вторичном рынке. За порчу, выход из строя, поломку оборудования, транспорта, иного имущества, отвечает клиент.

Если выплаты осуществляются регулярно в течение всего срока, то после погашения всей суммы право владения переходит к получающей компании. Прибыль, полученная клиентом за время эксплуатации оборудования, является его собственностью.

4. Лизинг или кредит – в чем разница и что выгоднее в кризис

Принципиальная разница между кредитом и лизингом в том, что предмет в первом случае переходит в собственность клиента сразу, а во втором – остаётся во владении лизингодателя до окончания срока договора.

Кроме того, при подаче заявки на лизинг от клиента не требуется предоставления кредитной истории, хотя финансовое состояние фирмы обязательно изучается стороной, принимающей решение о выдаче имущества.

Что целесообразнее с финансовой точки зрения?

В условиях экономической нестабильности эксперты отдают предпочтение лизингу.

Преимущества лизинга особенно очевидны при взятии в пользование оборудования или транспорта:

- первоначальный взнос при лизинге, как правило, ниже на 5-10%;

- скидки при лизинге предоставляются в 80-90% сделок;

- залог при лизинге не требуется;

- получатель имеет налоговые льготы;

- лизинговые сделки проводятся быстрее и требуют меньше операций с документами.

Лизинг выгоден и компаниям, приобретающим имущество в долгосрочную аренду, и частным лицам.

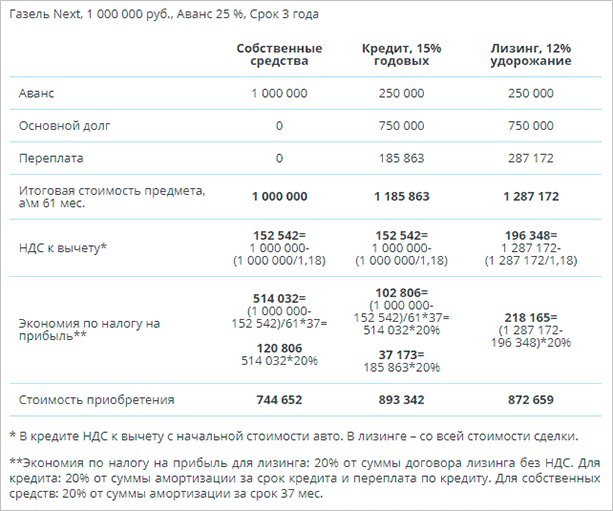

Рассмотрим плюсы и минусы этого финансового инструмента на конкретном примере — взятии в лизинг автомобиля.

Пример

Расчет выполнен лизинговой компанией. Предмет лизинга — популярный автомобиль Тойота по цене 690 тыс. руб.

На первый взгляд, выгода очевидна: ежемесячный платеж при лизинге меньше на 38%. Однако есть нюанс — такие условия предлагаются лизингодателями только в том случае, если машина возвращается компании после истечения срока лизинга (трёх лет).

Если же автомобиль брать в лизинг с последующим выкупом, то сделка обойдётся в 1 033 400 рублей против 826 000 при взятии машины в кредит.

Таким образом, лизинг будет выгоден тем, кто берет авто во временное пользование с последующим обновлением машины на более современную модель.

Помощник менеджера в производственной организации. Работа допоздна и в выходные — это моя реальность. Но это так интересно — изучать этапы изготовления товаров. А логистика и закупки? Это надо любить, иначе обречен на неудачу.

При необходимости взять деньги в долг на покупку автомобиля, люди пользуются кредитами. Но кроме этого способа использовать заемные деньги, существуют и другой вид займа — лизинг. Выгоднее он кредита или нет? При каких условиях? Есть ли подводные камни у данного вида кредитования и доступен ли он рядовому гражданину?

При необходимости взять деньги в долг на покупку автомобиля, люди пользуются кредитами. Но кроме этого способа использовать заемные деньги, существуют и другой вид займа — лизинг. Выгоднее он кредита или нет? При каких условиях? Есть ли подводные камни у данного вида кредитования и доступен ли он рядовому гражданину?

Лизинг — что это такое, в чем его суть, отличия и преимущества. Авто в лизинг

Понятие лизинг («to lease» — сдать в аренду (англ.)) – это один из видов финансовых услуг, суть которого заключается в кредитовании приобретения основных фондов (например автомобиль, спецтехника или оборудование).

В посткризисных условиях, когда получение банковских кредитов весьма сложно, а привлечение долгосрочных инвестиций – серьезная проблема для российских предприятий, лизинг (финансовая аренда) – наиболее эффективная технология развития бизнеса. Он дает возможность расширения производственной базы предприятия, внедрения передовых технологий в производство, увеличения основных фондов предприятия, приобретения новейшего оборудования.

В чем суть лизинга?

Лизинговая компания приобретает в собственность конкретное имущество и передает его в пользование третьему лицу на длительный срок. При этом продавца выбирает именно третье лицо – потребитель данной финансовой услуги.

В течение срока действия лизингового договора потребитель выплачивает стоимость приобретенного имущества плюс вознаграждение за лизинг. По истечении означенного времени и выплаты оговоренной суммы, имущество переходит в собственность арендатора. Залог, в отличие от кредита, при лизинговой сделке не требуется, а длительная рассрочка ощутимо снижает размеры выплат и позволяет оптимально распоряжаться активами фирмы.

Уникальность данного финансового инструмента состоит в том, что лизинг превосходно сочетает в себе характеристики долгосрочной аренды и финансового кредита.

Преимущества этого вида инвестиционной деятельности для потребителя:

— Лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль.

— Вся сумма НДС по договору ставится к зачету.

— В результате ускоренной амортизации предмета лизинга объем налога на имущество уменьшается в три раза.

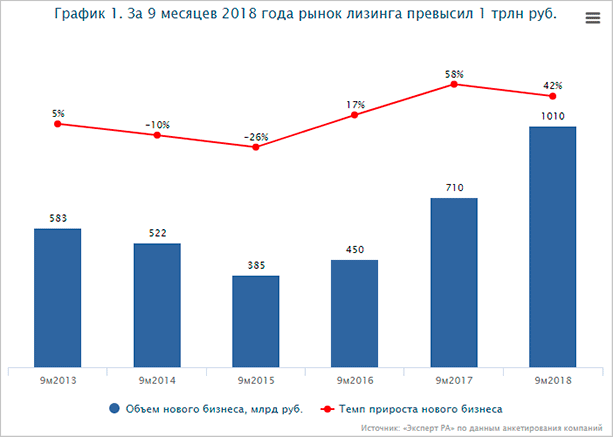

По данным Росстата, в минувшем году в Российской Федерации на 6% увеличились инвестиции в основные фонды. При этом, по оценкам независимых финансовых экспертов, в 2010 году активность лизингового рынка превзошла все прогнозы. 46% экспертов убеждены, что в 2012 году рынок лизинга выйдет на докризисный уровень и достигнет одного триллиона рублей в год.

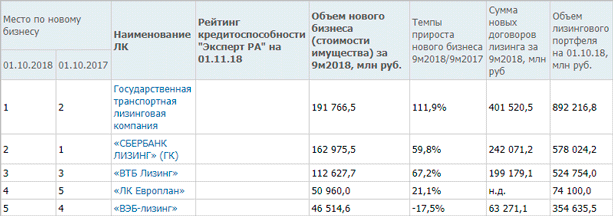

Среди фирм-лизингодателей АО «Сбербанк Лизинг» по праву занимает видное место, предоставляя широчайший спектр услуг по всей территории России. Его отличает не только глубочайшее владение спецификой бизнеса, но и универсальность, знание потребностей клиентов.

АО «Сбербанк Лизинг» предлагает своим клиентам приобретение в лизинг следующих объектов:

Лизинг для юридических лиц

Потребителями лизинговых услуги АО «Сбербанк Лизинг» выступают юридические лица (представители крупного, среднего или малого бизнеса). Предпосылками активного роста потребления лизинговой услуги стали и макро-, и микроэкономические факторы. В первую очередь, это стабилизация в экономике страны в целом. Однако немаловажную роль играет также снижение процентных ставок и доступность услуги.

В настоящее время прослеживается экспансия лизинговых сделок в регионы страны, удлинение экономического цикла лизинга и увеличение сроков лизинга в целом. По прогнозам аналитических исследований финансового рынка России, у АО «Сбербанк Лизинг» есть все шансы войти в число лидеров лизингового рынка.

На чем зарабатывают лизинговые компании

Лизинговые компании — организации, фирмы, осуществляющие лизинговые операции. Они могут быть специализированными и универсальными. Специализированные компании имеют дело с одним товаром (например, автомобилями) или группой однородных товаром (например, строительным оборудованием, компьютерами). Такие компании обычно сами осуществляют техническое обслуживание объекта лизинга и следят за поддержанием его в нормальном эксплуатационном состоянии. Универсальные компании передают в аренду самые разнообразные объекты, техническое обслуживание и ремонт которых может осуществлять как сама лизинговая компания, так и лизингополучатель.

Лизинговые компании могут быть независимыми или выступать как филиалы, дочерние компании промышленных, торговых фирм, банков, страховых обществ. В ряде случаев промышленные, строительные фирмы имеют лизинговые компании, использующие для сдачи в аренду свою собственную продукцию. Распространенными являются и лизинговые компании при различного рода посреднических и торговых фирмах.

Участниками (учредителями) лизинговой компании могут становиться организации, предприятия, банки, ассоциации и т.п. путем объединения их вкладов на основе учредительного договора. В счет вкладов в уставный фонд фирмы могут быть включены здания, сооружения, оборудование и другие материальные ценности, денежные средства, в том числе в свободно конвертируемой валюте, иное имущество. Учредители участвуют в управлении делами компании; имеют право на часть прибыли (дивиденды) от ее деятельности; получают свою долю имущества в случае ликвидации компании и т.д.

Лизинговая компания помимо осуществления всех видов лизинга оказывает посреднические, технические, маркетинговые, представительские, информационные, рекламные, консультационные услуги и выполняет другие коммерческие операции.

Отношения по поводу лизинга между его субъектами определяются лизинговым договором (контрактом). В нем предусматриваются:

— стороны договора;

— вид лизинга;

— предмет договора (определяются его качества на основании технической документации либо по индивидуальным признакам, устанавливается собственник; указывается контрактная стоимость объекта лизинга);

— срок действия договора (его начало и конец);

— права и обязанности сторон, в том числе: пределы прав пользователя на объект лизинга; обязательства по осуществлению выплат лизингополучателем лизингодателю; возможные варианты владения имуществом по окончании срока лизинга; оказание услуг с учетом вида лизинга; ответственность пользователя за невыполнение или ненадлежащее выполнение обязательств, в том числе за причинение вреда объекту лизинга; переуступка прав с учетом интересов лизингодателя и другие условия;

— условия лизинговых и комиссионных платежей: их форма, размер, вид, способ и сроки платежа;

— обеспечение исполнения обязательств (условия поставки, залог, страхование, поручительство, гарантия);

— порядок расторжения договора, его условия и причины и др.

При осуществлении лизинговых операций существует ряд рисков: кредитоспособности лизингополучателя и производителя; изменения ставок процента, налогов; некачественного использования объекта, его порчи, случайной гибели, утраты; необоснованной передачи объекта третьему лицу и др. С учетом степени и характера риска в договоре должно быть оговорено, какие риски возлагаются на пользователя и какие — на лизингодателя; определяются меры их ответственности. Лизинговый контракт может быть досрочно расторгнут, например, по причине неуплаты лизингового платежа, плохого состояния техники и др.

Лизинг целесообразен только в том случае, если он в равной степени выгоден как лизингодателю, так и лизингополучателю. Это обстоятельство требует тщательной разработки условий лизинга применительно к каждому конкретному случаю. Процесс принятия решения по лизингу имеет определенную последовательность (по этапам). Каждый шаг в следующий этап предполагает принятие решения на предыдущем этапе, как лизингодателем, так и лизингополучателем.

При определении срока лизинга, срока действия лизингового договора (контракта) учитывается ряд моментов:

— срок службы оборудования, зданий, сооружений в соответствии с технико-экономическими данными или законодательством. Срок лизинга не может превышать срок возможной (нормативной) эксплуатации объекта лизинга;

— период амортизации объекта лизинга, его первоначальная стоимость;

— динамика инфляции, влияющая на цены объекта лизинга и размер лизинговых платежей;

— конъюнктура рынка лизингового капитала (спрос, предложение, плата); условия банковского кредитования, в том числе и лизинговых операций

За пользование объектом лизинга лизингодатель взыскивает с пользователя лизинговые платежи, размер которых определяется договором. Цена договора лизинга устанавливается исходя из суммы инвестиционных расходов лизингодателя, связанных с исполнением данного договора, и суммы его вознаграждения (дохода) либо совокупности лизинговых платежей и выкупной стоимости, если предусмотрен выкуп объекта лизинга.

В состав инвестиционных расходов, возмещаемых лизингодателю, обычно входят:

— первоначальная или восстановительная стоимость объекта лизинга;

— проценты за кредит, полученные для приобретения объекта лизинга;

— затраты на привлечение гарантии по договору с гарантом, если гарантия имеется;

— налоги, платежи по страхованию и другие обязательные платежи, если их выплачивает лизингодатель;

— затраты лизингодателя на капитальный ремонт объекта лизинга и др.

— Вознаграждение (доход) лизингодателя состоит из оплаты за все виды работ и услуг по договору лизинга и представляет собой разность между общей суммой причитающихся (полученных) лизинговых платежей и суммой платежей, возмещающих инвестиционные затраты.

При установлении лизингового платежа значение имеют также срок контракта, периодичность и способ платежа, возможная уплата лизингодателю рисковой премии, повышение цены на объект лизинга и др.

Короткий срок контракта приводит к относительно высокой сумме лизингового платежа и высокой нагрузке по расходам лизингополучателя. Более длительные сроки контракта относительно уменьшают размер одного платежа и повышают риск лизингодателя, так как он должен контролировать ход изменения цены, кредитоспособности лизингополучателя

Лизинг с денежным платежом характеризуется тем, что все платежи производятся в денежной форме. При компенсационном лизинге арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки, или в форме оказания встречной услуги. Лизинг со смешанным платежом — сочетание денежного и компенсационного платежей: наряду с денежными выплатами допускаются платежи товарами или услугами.

При заключении договора могут быть установлены фиксированные платежи.

Платежи с авансом предполагают, что лизингополучатель предоставляет аванс лизингодателю в момент подписания соглашения в установленном сторонами размере, а после приемки предмета лизинга в эксплуатацию периодически выплачивает лизинговые платежи (за минусом аванса).

Плата по пропорциональному графику в течение всего срока контракта является одинаковой и неизменной. Отток ликвидности производится равномерно, нагрузка по расходам на все периоды одинаковая. Ход оплаты со ступенчатыми интервалами обычно связан с графиками неравномерного поступления доходов, например на сезонных предприятиях. В сезон оплачивается высокая доля платежа, а вне сезона она уменьшается или даже не берется. Из-за невыгодного графика риска лизингодатели редко идут на такой график платежа. При прогрессивном графике платеж увеличивается в соответствии с ростом доходов. Прогрессивная оплата смягчает для арендатора рост затрат в начальной фазе. Эта форма предназначена для лизингополучателей, которые лишь осваивают рынок или хотят увеличить долю своего присутствия на нем. Дегрессивный ход уплаты лизинговых платежей характеризуется тем, что часть затрат по лизингу смещается вперед. Это характерно для высоколиквидных устойчивых лизингополучателей, что также значительно сокращает риск для лизингодателя.

По окончании действия договора лизингополучатель имеет право выбора из следующих возможностей:

— покупка предмета лизинга по остаточной стоимости;

— заключение нового лизингового соглашения на этот же предмет лизинга (как правило, на меньший срок и по льготной ставке) или на новую, более совершенную технику;

— возврат лизингодателю предмета лизинга в той же натурально-вещественной форме. Лизингополучатель может не стремиться приобрести в собственность потребительскую стоимость материальных ценностей в связи с временной потребностью в ней.

Контракты по лизингу отражают типичное распределение интересов между лизингодателем и лизингополучателем.

Может быть заключен контракт по лизингу с возможностью отказа — разновидность оперативного лизинга. Его достоинством является то, что не согласовывается основное время лизинга; лизингополучатель имеет право отказа с соблюдением определенных сроков относительно общепринятого срока эксплуатации. Если к моменту расторжения контракта общие затраты лизингополучателя не покрываются платежами в рассрочку, лизингополучатель должен произвести итоговую оплату. Она рассчитывается как разница между общими затратами лизингодателя и разницей произведенных лизингополучателем выплат в рассрочку до момента расторжения. Такая модель контракта разработана прежде всего для капиталовложений, в которых происходит быстрая техническая замена. Возможность использовать отказ дает импульс лизингополучателю и лизингодателю быстрее приспосабливаться к техническому прогрессу.

На практике используется также модель контракта с разбивкой дополнительного дохода. В этом варианте лизингополучатель участвует в дополнительном доходе, в котором прибыль от продажи предмета лизинга превышает значение остаточной стоимости. Если прибыль от реализации ниже, чем значение остаточной стоимости, то лизингополучатель должен погасить разницу.

Модель контракта по сублизингу предусматривает предоставление лизингополучателю права на сублизинг при длительных деловых связях. Лизингодатель дополнительно уступает по договору лизинга требование лизингополучателя на сублизинг. Специальные контракты по лизингу предлагаются тогда, когда предмет лизинга настолько приспособлен к требованиям лизингополучателя, что он может быть использован перед основным временем аренды, во время него, а также после него. Инициатором данной формы контракта выступает лизингополучатель.

Лизинг. Все, что стоит знать о лизинге

Сегодня все большее распространение получает банковская операция, именуемая «лизингом». Что же такое «лизинг»? Чем он лучше и чем хуже обычного кредита? Чем выгоден лизинг банку или кредитной организации (лизингодателю), чем выгоден для предприятия (клиента). Насколько он доступен и на кого рассчитан? Что собственно можно получить в лизинг? Как происходит лизинговая сделка? На эти и некоторые другие вопросы я постараюсь относительно кратко ответить в данной статье.

Начать, пожалуй, стоит с определения. Итак, лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата. Если придерживаться большей строгости в понятиях, то следует упомянуть следующее определение лизинга. Лизинг — это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Теперь можно выделить основных участников лизинговой операции. Это:

— Лизингополучатель (Клиент, как правило, ЮЛ)

— Лизингодатель (Коммерческий банк или иная кредитная небанковская организация и т.п.)

— Поставщик (Продавец оборудования: пром. предприятие, риэлтерская компания, авто-производитель или дилер и т.п.)

— Страховщик (В принципе, любая страховая компания)

Рассмотрим роль и функции каждого из них.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Собственно с него то все и начинается.

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Как уже было отмечено выше, в качестве лизингодателя может выступать коммерческий банк, кредитная небанковская организация, лизинговая компания. В принципе, лизингодателем может быть и юридическое и физическое лицо.

Поставщик или продавец — физическое или юридическое лицо, которое в соответствии с договором купли — продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли — продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Страховщик — это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя. Она участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга. Функцией страховщика в лизинговой операции является составление страхового договора при заключении сделки между лизингополучателем и лизингодателем. В отличие от других участников не обязателен при заключении лизинговой сделки. Он привлекается лишь в определенных схемах, когда требуется страхование сделки.

Итак, некоторые коммерческие банки осуществляют операции, получившие название лизинга. Лизинг предполагает, что банк (лизингодатель) приобретает оборудование, которое он сдает в аренду своему клиенту с последующим правом выкупа арендуемого оборудования. Сегодня эта сфера банковских нетрадиционных операций развивается очень активно, существуют сотни кредитных организаций, предоставляющих своим клиентам — коммерческим организациям, услуги по лизингу того или иного оборудования. (Как правило, лизингом чаще пользуются юридические лица). Нельзя не отметить, что сейчас нередко можно встретить ситуацию, когда лизинг выделяется из общей массы различных банковских операций в отдельное подразделение.

Кредитные организации чаще всего предоставляют услуги финансовой аренды (лизинга) через специально созданные для этого стопроцентные «дочки» — лизинговые компании, поэтому зачастую первая часть названия лизинговой компании совпадает с названием кредитной организации-учредителя. (Примеры: ПромСвязьЛизинг, Авангард-лизинг; Петроконсалт Лизинговая компания; КМБ-лизинг; Агропром Лизинг и т.п.) Лизинг содержит в себе элементы кредита, аренды и поставки. Сегодня можно сказать, что лизинг- это уже не просто одна из банковских операций, но отдельный специализированный вид бизнеса. (Именно по этой причине часто и создаются отдельные лизинговые компании, т.к. банкам порой по ряду причин просто не выгодно самостоятельно осуществлять операции лизинга).

Вопрос: что же можно получить в лизинг? Чем занимаются лизинговые компании?

Ответ: любое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. К примеру, здания, спецтехника, оборудование, транспорт, самолеты, средства связи. Однако, недвижимость оформить в лизинг достаточно трудно, поскольку минимальный срок ее амортизации составляет 10-12 лет, в то время, как финансовая аренда обычно не превышает 5-6 лет. Особенной популярностью сегодня пользуется лизинг автомобилей: зачастую они даже оформляются на компанию, а реально передаются в пользование сотрудникам. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения. (К примеру, оружие).

Многие фирмы и предприятия на определенном этапе своего развития, будь то открытие (или создание) нового предприятия, расширение, либо технологическое обновление уже существующего, приходят к выводу, что им выгоднее приобрести определенное оборудование в кредит (лизинг), с тем, чтобы, постепенно выплачивая определенные банком доли, выкупить его окончательно. Это позволяет сократить расходы предприятия, но в тоже время приобрести необходимое оборудование в кратчайшие сроки.

Как же проходит лизинговая сделка. Предположим, что некая компания уже выбрала для себя подходящую организацию, предоставляющую услуги лизинга. Тогда, начинается все, как правило, с обычного телефонного звонка потенциального лизингополучателя в лизинговую компанию. Затем происходит непосредственная встреча представителей лизинговой компании (лизингодателя) с представителями компании-лизингополучателя или самим лизингополучателем. Во время встречи стороны получают информацию друг о друге, а также обсуждают нюансы предполагаемой сделки. В случае, когда обе стороны этой встречи готовы приступить к началу реализации проекта, фирме будет предложена к заполнению заявка на лизинг, после чего также потребуется некоторый список документов, необходимых для рассмотрения заявки. (Пример заявки можно взять здесь). После чего проводится тщательный анализ предоставленной информации. Обычно, обработка подобных сведений занимает около 10 дней. Иногда чуть меньше, иногда чуть больше в зависимости от конкретных условий.

После принятия кредитной организацией (лизингодателем) положительного решения по заявке фирмы, происходит этап, на котором составляются и подписываются все необходимые договоры, заключаемые между лизингодателем, лизингополучателем, поставщиком (продавцом) и если требуется страховщиком. После заключения соответствующего договора между лизингодателем и лизингополучателем (фирмой) лизингодатель приобретает в собственность непосредственно предмет лизинга, указанный клиентом (фирмой) у поставщика (продавца), также определенного клиентом. В договоре купли-продажи предмета лизинга, заключаемого между лизингодателем и поставщиком (продавцом), фиксируются обязанности поставщика (продавца) в определенные сроки поставить оборудование (предмет лизинга), его стоимость и порядок расчетов, качество и комплектность, обязательства по доставке и монтажу, если не указывается иного. Далее происходит доставка предмета лизинга либо прямо клиенту, либо сначала лизингодателю в зависимости от договоренности.

Предварительно, если это требуется, возможно страхование его от полного комплекса имущественных рисков. С момента передачи оборудования (предмета лизинга) клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержания оборудования в рабочем состоянии. (Если не указываются иные условия). На протяжении срока действия договора лизинга право собственности на предмет лизинга остается за лизингодателем, а компания-клиент использует оборудование в своих целях, ежемесячно (или ежеквартально) выплачивая при этом установленные договором лизинга платежи. В случае неосуществления выплат в соответствии с определенным в договоре графиком лизинговых платежей лизингодатель имеет право изъять оборудование, принадлежащее ему на праве собственности, и реализовать его на вторичном рынке. Если же клиент осуществляет лизинговые платежи в соответствии с графиком и полностью выплачивает сумму договора, право собственности на оборудование переходит к нему. Все доходы и прибыль, полученные клиентом в ходе использования оборудования, являются собственностью клиента.

Как оказывается, все не так уж сложно. А теперь, после того, как все основные теоретические вопросы рассмотрены, перейду к описанию наиболее важных преимуществ и недостатков лизинга, параллельно сравнивая его с кредитом.

Лизинг позволяет компании-лизингополучателю сэкономить на налогах. К примеру, 25-ая Глава Налогового кодекса РФ гласит о том, что платежи по договорам лизинга в полном объеме уменьшают налогооблагаемую базу по налогу на прибыль. Это означает, что государство дает отечественным предприятиям легальную возможность посредствам лизинга направлять свои ресурсы на расширение производства и внедрение передовых технологий, а не на уплату налога. Кстати, компания-лизингодатель также имеет возможность сэкономить на налогах.

Лизинговые процентные ставки, которые по разным оценкам, составляют от 9-15,5% в валюте и 16-21% в рублях, зачастую могут оказаться выше на 2-4%, чем ставки при получении кредита. Ведь, как правило, лизинговая компания (если она отдельная) сама кредитуется в банке, а значит, закладывает определенную маржу. Однако даже, несмотря на это лизинговые операции оказываются на 15-25% выгоднее, чем кредит. (Суммарная экономия на налогах, технические возможности лизингодателя и прочие преимущества в целом без проблем окупают все издержки на маржу и т.п.) (Схема, о которой идет речь в этом пункте, представлена ниже. Она является достаточно распространенной).

Лизинг дает компании без особых осложнений возможность обновления технологического оборудования, а значит, восстановить и увеличит потенциал компании. (Около 70% всего оборудования в России изношено как физически, так и морально. Многие перспективные предприятия не могут полностью реализовать свой потенциал, работая на устаревшем оборудовании, неспособном производить отвечающую требованиям современного рынка продукцию. Лизинг — это эффективный способ замены отслужившего свой срок оборудования, доступный для предприятий реального сектора экономики). Это также позволяет предприятию-лизингополучателю полностью соответствовать всем современным требованиям, как оборудованием, так и качеством производимой продукции (или оказываемых услуг). Имея современное оборудование компания-лизингополучатель имеет возможность планировать свой бизнес на несколько лет вперед, снизив основные риски.

Минимизация рисков в виду ограниченной ответственности лизингополучателя. В тоже время компания-лизингодатель снижает риск (по сравнению с кредитом), т.к. имеет неоспоримое право на владение имуществом, а соответственно при банкротстве по какой-либо причине компании-лизингополучателя (клиента) первоочередное право выплат. (Возмещения)

Благодаря минимизации рисков лизингового бизнеса клиенту заключить договор о финансовой аренде зачастую много проще, нежели получить «длинный» кредит. Особенно это касается среднего и малого бизнеса, ссуды по которому банки предоставляют очень осторожно. Некоторые компании порой не требуют от клиента каких-либо дополнительных гарантий, поскольку обеспечением является само оборудование (предмет лизинга).

Лизинговый договор более гибкий, чем соглашение о предоставлении кредита: ссуда всегда предполагает ограниченные сроки и размеры погашения. При лизинге же компания-лизингополучатель имеет возможность выработать с лизингодателем удобную и гибкую для себя схему финансирования.

Вот, в принципе и все, что стоит знать любой компании (а возможно и физическому лицу), как потенциальному лизингополучателю. Зачастую лизинг действительно оказывается много выгоднее кредита, как для лизингополучателя, так и для лизингодателя.

Что такое лизинг автомобиля простыми словами?

В последние годы многие граждане и фирмы все чаще прибегают к лизингу автомобиля. Все больше растет уверенность, что это выгоднее, нежели покупка автомобиля в кредит или договор аренды. Однако множество нюансов смущают желающих получить авто во владение путем этой услуги и отталкивают их от этой затеи, заставляя вернуться к более привычным и традиционным методам приобретения транспортного средства.

У официальных представителей представлен широкий выбор автомобилей — тягачи, самосвалы scanezh.ru, купить в лизинг их можно после подробной консультации специалистов.

Так что же такое лизинг автомобиля, говоря простыми словами? Услуга позволяет взять машину на некоторое время в пользование с возможностью его дальнейшего выкупа. В отличие от покупки в кредит услуга подразумевает выплату части стоимости автомобиля равными долями в течение определенного периода (например, 24 месяцев), а оставшуюся сумму – единоразовым платежом по окончании этого срока.

Лизинг для юридических и физических лиц

Несмотря на то, что в Россию лизинг пришел сравнительно недавно, в наши дни многие компании предоставляют эту возможность для юридических лиц и индивидуальных предпринимателей на совершенно разных условиях. Кто-то требует бухгалтерскую отчетность или налоговую декларацию, кто-то ограничивается справками из банков, с которыми сотрудничает фирма, некоторые компании и вовсе не потребуют от вас никаких дополнительных документов. Кроме того, иногда продавец не сильно озабочен даже возрастом компании и может предоставить автомобиль как молодой компании, появившейся совсем недавно, так и давно находящейся на рынке организации. Вы берете автомобиль в лизинг и даже можете выкупить его досрочно. Кроме того, сейчас существует государственная программа поддержки для юридических лиц и индивидуальных предпринимателей, подразумевающая, что 10% от стоимости за вас выплачивает государство.

До 2011 г. российское законодательство довольно жестко регулировало правила лизинга, что делало недоступным получение этой услуги для физических лиц. Но впоследствии эти ограничения были отменены, и теперь воспользоваться подобной возможностью могут не только юридические лица, но и физические.

Что же требуется для получения автомобиля в лизинг?

Как было сказано выше, лизинговые компании создают разные условия для юридических лиц и ИП, но это, в первую очередь, обусловлено особенностями работы каждого отдельно взятого продавца, а не получателя. В таком случае, рассмотрим, как получить автомобиль в лизинг физическому лицу и какие документы для этого требуются.

Итак, как работает лизинг:

— Вы выбираете автомобиль и подаете заявку в компании, готовой Вам его предоставить.

— Заключаете договор, для чего потребуются Ваш паспорт гражданина РФ, а также водительское удостоверение, заграничный паспорт, СНИЛСили ИНН (Вы вольны выбрать один из этих документов, но некоторые компании могут потребовать дополнительные документы). Кроме того, продавец вправе потребовать документ, подтверждающий заявленный вами доход.

— Зачастую договоры заключаются на срок от 12 до 36 месяцев. При заключении договора вы вносите первоначальный платеж, который составляет 5-15% от стоимости машины, а также вносите залог, который возвращается вам по истечении срока действия договора.

— Компания выкупает автомобиль и передает его Вам.

— Вы ежемесячно вносите платежи, сумма которых заранее обговорена.

— По истечении срока действия договора Вы решаете, что делать с автомобилем.

Зачастую варианты действий после окончания срока действия договора чётко регламентированы. В подавляющем большинстве случаев покупатель берет на себя обязанность по выкупу машины, однако также существуют договоры, предусматривающие замену автомобиля, предоставленного покупателю, на аналогичный. Кроме того, в некоторых договорах предписывается возможность отказаться от автомобиля по окончании срока лизинга, но права и обязанности сторон в этом случае строго регламентируются.

Так чем различаются лизинг, кредит и аренда?

Кредит подразумевает, что вы вносите довольно высокий первоначальный взнос (чаще всего, от 15%), кроме того, от кредитуемого требуется подтверждение его платежеспособности по несколько завышенным процентам (т.е., если ваш ежемесячный платеж составляет 10 000 руб., но вы располагаете свободными 15 000 руб. в месяц, вам могут отказать в кредите, ссылаясь на то, что в случае изменения вашей финансовой ситуации, вы окажетесь не в состоянии исполнять свои кредитные обязательства). Лизинг же не требует завышенной платежеспособности, поскольку часть суммы покупатель обязуется выплатить по истечению договора. А первоначальный взнос зависит, прежде всего, от того, физическое или юридическое лицо приобретает машину, а также варьируется в зависимости от самого автомобиля. Кроме того, проценты по кредиту искусственно повышают стоимость автомобиля, в то время как договор лизинга, фактически, позволяет купить автомобиль дешевле его рыночной стоимости.

В отличие от кредита, когда банк финансирует покупку одного автомобиля, компании закупают у производителя сразу несколько машин, что влечет за собой скидки, которые отражаются и на кошельке покупателя. Это естественно, ведь производителю выгоднее, когда лизинговая компания регулярно закупает у него партии автомобилей, нежели, когда банк финансирует покупку одной машины.

Кредит и лизинг похожи тем, что при получении целевого кредита на автомобиль, он же и является обеспечением кредита. Но в случае с кредитом банк может затребовать дополнительное финансовое обеспечение, а договор этой услуги не предусматривает иного, кроме как самого транспортного средства.

Основное отличие аренды от кредита и лизинга – в редких случаях машина переходит в собственность арендатора. Кроме того, отличие системы оплаты в случае аренды от лизинга можно сравнить с отличием лоукостеров от авиакомпаний: в лоукостере вы изначально платите только за билет, а другие услуги, например, багаж, ручная кладь, питание, которые включены в стоимость билета у авиакомпаний, вам приходится оплачивать дополнительно. Так же и с арендой: вы платите либо за определенный период, либо за расстояние. Каждый пройденный километр свыше лимита вы вынуждены оплачивать дополнительно, а в случае повреждения транспортного средства, вам придется выплатить арендодателю заявленную им сумму, в то время как при оформлении этой услуги или кредита вы вольны сами отремонтировать автомобиль, либо стоимость ремонта покроет страховка (многие компании и банки, выдающие кредиты, настаивают на оформлении страховки). Кроме того, стоимость выкупа автомобиля из аренды зачастую сильно превышает даже цену в кредит, не говоря уже о лизинге.

Автомобиль в лизинг: плюсы и минусы

Итак, конспективно подведем итоги.

1) Что такое лизинг автомобиля?

Это возможность взять авто в пользование, выплачивая часть стоимости в течение действия договора, а оставшуюся сумму – по его окончанию. Стоит помнить, что если вы действительно решили купить машину подобным методом, то никаких «подводных камней» вам бояться не стоит, но если вы решили просто попользоваться ей год-другой, заплатив за него меньше, чем вы отдали бы за аренду, то условия будут совсем иными.

2) Чем отличается лизинг для юридических лиц от условий для физических лиц?

Юридические лица и индивидуальные предприниматели могут взять автомобиль в лизинг, предоставив для этого документы своей организации, которые потребуются для покупки машины. Но помимо вероятности получить солидную скидку от компании, вы получаете и другой важный бонус: 10% от стоимости автомобиля за вас выплачивает государство.

Физические лица, берущие авто в лизинг, должны предоставить свое удостоверение личности и некоторые дополнительные документы. Кроме того, некоторые компании могут поставить дополнительные условия (такие как обязательное страхование или подтверждение покупателя своей платежеспособности).

3) Так что же лучше: лизинг, кредит или аренда?

Как уже было сказано выше, если вы действительно решили приобрести во владение автомобиль, лучшим решением будет именно взять его в лизинг. Если в случае с арендой вы заранее платите по завышенным ставкам, при покупке в кредит сумма переплаты по процентам может достичь четверти стоимости транспортного средства, то автомобиль благодаря этой услуге зачастую оказывается дешевле своей рыночной стоимости в тот момент, когда вы окончательно выкупаете его в собственность.

Как открыть лизинговую компанию? Что нужно для этого?

Лизинг предприятий связан с их закономерным желанием как можно быстрее амортизировать свои основные средства и снизить тем самым затраты, а также получить дополнительные средства для оборотного капитала. Как же открыть свою собственную лизинговую компанию?

Проанализируйте лизинговый бизнес в стране и за рубежом, обратите внимание на то, как ведут дела успешные лизинговые компании. Обычно они создаются на основе финансовых организаций (банков, фондов, страховых компаний), либо крупных промышленных предприятий для лизинговой реализации собственной продукции. В России существуют успешные компании, которые создают государственные или муниципальные органы, и есть компании, что пользуются так называемым «административным ресурсом».

Выберите ту область лизинговых услуг, которую вы хотите занять. Оцените ваши возможности и текущий рынок. Определите себестоимость услуг, и насколько конкурентоспособными являются ваши предложения. Целесообразным станет определение сметы расходов, источников их финансирования, предполагаемого дохода от вашей деятельности. Таким образом, вы должны создать бизнес-план.

Организуйте вашу собственную лизинговую компанию. Сделать это можно в любых удобных организационно-правовых формах (ЗАО, ООО и т.д.), поскольку каких-то особых требований нет. Отсутствуют требования и по лицензированию данной деятельности.

Обратитесь за помощью к специалистам в области организации, финансов, экономики и инженерии, так как здесь важно четкое понимание предмета вашего дела. Некоторые знания можно почерпнуть из книг, их достаточно много. Или просмотреть обучающие семинары, которые ежемесячно проводятся многими общественными организациями. Это поможет плавно войти в лизинговый бизнес.

Благодаря лизингу вы сумеете сэкономить оборотные средства, если сделаете небольшой первоначальный взнос и растянете во времени лизинговые платежи. При этом основную экономию средств можно получить, внеся лизинговые платежи на себестоимость в полном объеме и уменьшив налоги на имущество.

Преимущества лизинга

По сравнению с традиционной формой финансирования дорогостоящих приобребретений — банковскими кредитами или собственными накоплениями, лизинг имеет целый ряд существенных преимуществ. Внимательный анализ и сравнение альтернатив позволяет сделать вывод в пользу лизинга и использовать преимущества лизинга для своей выгоды.

Ниже приведены некоторые преимущества:

— Лизингополучатель в рамках законодательства значительно минимизирует налогообложение: лизинговые платежи в полной сумме относятся на себестоимость продукции. Размер амортизации объекта лизинга определяется договором лизинга;

— Амортизация на объект лизинга начисляется на первоначальную стоимость согласно графика лизинговых платежей сразу после получения и ввода объекта в эксплуатацию Лизингополучателем, т.е. объект лизинга, участвуя в производстве и, создавая при этом амортизационный фонд, сам себя окупает;

— Возможность «свободной» амортизации позволяет в рамках законодательства осуществлять наиболее быстрое техническое перевооружение и обновлять основные фонды предприятия;

— Весь лизинговый платеж (без НДС), не только стоимость объекта лизинга, относится на себестоимость продукции в составе прочих элементов затрат, за исключением выкупной стоимости, которая выплачивается из прибыли предприятия;

— Ускоренная амортизация имущества позволяет по истечении срока действия договора лизинга учитывать на балансе лизингополучателя полностью самортизированное имущество;

— Рассрочка по оплате приобретаемого через лизинг оборудования и техники дает возможность инвестиции незадействованных денежных средств в развитие производственной базы или для пополнения оборотных активов;

— Защита от инфляции и девальвации, т.к. лизинговая сделка позволяет уберечь собственные денежные средства от процессов инлфяционных и девольвационных процессов;

— Гибкая система формирования графика лизинговых платежей позволяет планировать и адаптировать платежи под реально формирующиеся денежные потоки;

— Срок действия договора лизинга существенно выше практикуемого срока предоставления банковских кредитов;

— Фиксированный график позволяет координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов.

Что такое лизинг персонала

Когда новый сотрудник оформляется в штат, у работодателя появляется необходимость вести отчетность, начислять заработную плату, обеспечивать социальные компенсации, соблюдать требования по охране труда и платить больше налогов. Если он нужен на ограниченный период времени, например, лишь для сезонных работ, проще заключить договор на лизинг персонала.

Лизинг персонала: понятие и преимущества

Кадровый лизинг – это форма сотрудничества между специализированным агентством (лизингодателем) и фирмой-работодателем. На деле это выглядит так: специализированное агентство заключает трудовой договор с сотрудниками и временно направляет их на работу в другую фирму. Ведение кадровых бумаг, начисление зарплаты и премий, оформление больничных и другие обязанности по соблюдению социальных гарантий – все это ложится на плечи агентства (компании-лизингодателя).

Обычно такая форма сотрудничества выгодна компаниям, которым периодически требуется временный персонал: магазины, склады, распределительные центры, производственные и промышленные предприятия. Выделим несколько преимуществ для заказчика:

— Нет необходимости в длительном поиске наемных работников и финансировании этого процесса (к примеру, публикации платных объявлений).

— Сокращаются временные и административные издержки, связанные с бухгалтерским учетом. Этим занимается лизингодатель.

— Нет обязательств по социальным гарантиям. Например, если обнаружится, что новая сотрудница в «положении», декретные нужно будет выплачивать лизингодателю.

— Возможные конфликты, в том числе судебные разбирательства, разрешаются лизингодателем, а не фирмой-заказчиком.

— Нет финансовых потерь и простоя производства в случае выхода сотрудника на больничный.

Данная услуга заключается именно в предоставлении временных работников, которые оформлены в штат лизингодателя согласно ТК РФ, а работают на временном проекте фирмы-заказчика в соответствии с положениями договора между лизингодателем и заказчиком.

Процедура лизинга персонала

В российской практике процедура кадрового лизинга состоит из следующих этапов:

— Агентство занимается поиском сотрудников в соответствии с требованиями заказчика. При этом учитываются квалификация, опыт, черты характера и многое другое. Несмотря на временный характер работы, может потребоваться персонал, который получит доступ к конфиденциальной информации фирмы-заказчика. Поэтому во время отбора HR-менеджеры могут проводить собеседования по особым методикам.

— Сотрудники, с успехом преодолевшие все этапы отбора, зачисляются в штат агентства.

— На данном этапе агентство и фирма-заказчик согласовывают детали договора. Нужно указать на бумаге объем работ, оклад и комиссионные агентства.

— Происходит оформление трехсторонних отношений с заказчиком, персоналом и агентством.

— Агентство предоставляет персонал заказчику для работы в течение указанного в договоре срока.

В удобстве кадрового лизинга успели убедиться многие отечественные предприятия. В ряде случаев это действительно оптимальный способ привлечения дополнительной рабочей силы.

Модернизация общественно-экономической сферы, а также внедрение новых систем хозяйствования порождают потребность в качественно новых методах обновления фондов предприятий.

В условиях спада кредитно-финансовых отношений и урезания инвестиций государства в экономику возникает необходимость в других видах вливаний в производственную сферу. Именно поэтому стоит детально изучить вопрос о том, что такое лизинг, и понять, по каким принципам он происходит.

Для чего изучать лизинговые операции?

Главной целью данной статьи является исследование природы и сущности лизинговых процессов, моделей, видов и форм их проявления в условиях современной национальной экономики.

Что такое лизинг простыми словами? Это сдача объектов долгосрочного пользования (автомобилей, зданий, оборудования, самолётов и т. д.) в аренду, то есть передача комплекса прав на владение и использование недвижимого или движимого имущества на определённый (или бессрочный) период за финансовую компенсацию.

Данный процесс чаще всего состоит из трёхстороннего комплекса отношений, в которых лизинговая компания является посредником между производителем оборудования и компанией (либо физическим лицом), заинтересованной в его использовании.

Что такое лизинг и лизинговая сделка?

Рассматриваемое в статье экономическое понятие достаточно сложное, поэтому количество определений его велико. В переводе с английского языка глагол to lease обозначает процесс сдавания имущества во временное пользование. Обобщая мнения многих авторов, можно сделать следующий вывод о том, что такое лизинг.

Данный экономический термин включает в себя совокупность процессов по инвестированию (привлечению) финансовых ресурсов, при которых один субъект отношений (лизингодатель) обязуется приобрести у производителя определённое имущество с целью последующей передачи его в пользование лизингополучателю на определённый срок за финансовое вознаграждение.

Осуществляется данный процесс посредством сделки, которая представляет собой комплекс договоров между производителем (продавцом) предмета лизинга, лизингодателем и лизингополучателем.

Предметом такой сделки могут быть транспортные средства, здания, сооружения, прочее движимое и недвижимое имущество, целые комплексы и предприятия, используемые в предпринимательстве. Также объектами данных договоров могут быть земельные участки и прочие природные ресурсы, если это не запрещено законодательством.

Схема проведения операции

Ответить на вопрос о том, что такое лизинг, поможет изучение методологических основ проведения сделки. Общий механизм выглядит следующим образом:

- Пользователь (в дальнейшем – лизингополучатель) обращается в лизинговую компанию с заявкой на необходимое оборудование.