Расчет суммы ипотечного кредита по зарплате(доходу)

Расчет суммы ипотечного кредита по зарплате — инновационный в своем роде калькулятор, который позволит рассчитать максимальную сумму займа для каждой семьи исходя из зарплаты, количества иждивенцев, прожиточного минимума в определенных регионах РФ и других значимых параметров.

Нередки ситуации, когда клиенту с хорошей или даже идеальной кредитной историей банк отказывает в кредите без объяснения причин. Однако самой распространенной из них является величина запрашиваемой суммы при небольшом сроке и как следствие большой ежемесячный платеж, который не соответствует 50% от чистой зарплаты.

С помощью калькулятора можно заранее рассчитать максимальную сумму займа по банковским критериям. Ведь доступный лимит в банке определяют по тем же показателям (чистая зарплата-прожиточный минимум-коммунальные платежи=максимальный ежемесячный платеж по кредиту).

Рассчитав заранее максимальный лимит, заемщик сможет скорректировать планы и подать заявку на нужную сумму, зная, что ее одобрят (при соответствии требованиям банка и наличии положительной КИ).

Для кого этот калькулятор?

Этот калькулятор создан для потенциальных заемщиков банков, которым нужно получить ипотеку или потребительский кредит. Автозаймы, залоговые кредиты или специализированные целевые займы здесь рассчитать нельзя.

Как заполнить поля? Что они значат?

В калькуляторе несколько обязательных полей, каждое из которых нужно заполнить, чтобы получить наиболее точный результат.

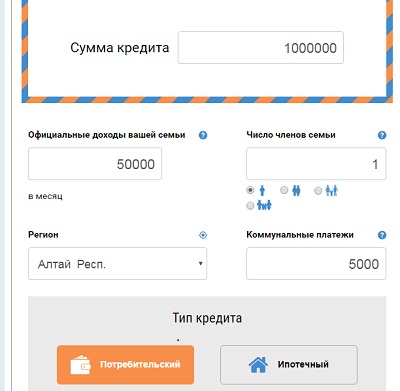

- Сумма займа. Здесь нужно вписать сумму кредита, которую клиент хочет получить в банке

- Официальные доходы вашей семьи. Здесь нужно указать суммарный размер доходов каждого члена семьи, в том числе зарплата, государственные выплаты, пособия и т.д.

- Число членов семьи. Здесь нужно выбрать соответствующую иконку или вписать количество членов семьи, в том числе, учитывая иждивенцев

- Регион проживания. В выпадающем списке нужно выбрать регион проживания. Этот пункт нельзя игнорировать, потому что от этого зависит прожиточный минимум, который устанавливается для каждого региона отдельно.

- Коммунальные платежи. Здесь нужно указать суммарный размер коммунальных платежей (квартплата, свет, газ и т.д.)

- Тип кредита. Здесь нужно выбрать тип желаемого займа: потребительский кредит или ипотека.

Когда все поля будут заполнены, нужно нажать кнопку «Рассчитать».

Что получится в результате?

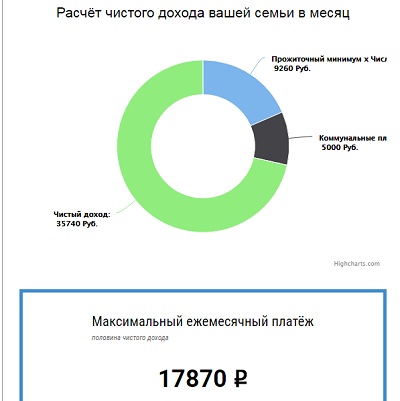

В результате пользователь увидит расчет доходов и расходов в семье за месяц в виде диаграммы, где будет отображена сумма ежемесячных трат на коммунальные платежи, сумма прожиточного минимума и чистый доход после вычета.

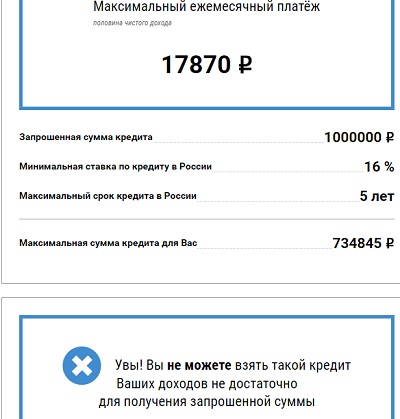

Сразу под диаграммой будет виден максимальный ежемесячный платеж для клиента, который составляет 50% от чистого дохода.

Также будет произведен расчет максимальной суммы кредита исходя из ежемесячного платежа. Он может быть выше или ниже заявленной клиентом желаемой суммы кредита, в зависимости от чистого дохода.

Чуть ниже будет представлены продукты крупных российских банков, которые предоставляют кредиты на завяленную сумму с расчетом срока, процентной ставки и ежемесячного платежа.

При желании напротив подходящего продукта можно нажать кнопку «Подать заявку», чтобы ознакомиться с подробными условиями займа и заполнить заявку на кредит.

Ипотека под долевое строительство

Всем известно, что цены на еще строящееся жилье являются более выгодными в сравнении со стоимостью уже сданных в эксплуатацию объектов недвижимости.

Желая сэкономить существенную сумму денежных средств, заемщики отдают предпочтение именно новостройкам на этапе возведения здания. Однако, они сильно рискуют.

Ежедневно с экранов телевизоров мы узнаем о том, как застройщики замораживают работы или вовсе прекращают свою деятельность. Обманутые дольщики пытаются вернуть свои деньги, обращаются за помощью к государству и долгие годы доказывают свое право на еще недостроенные голые стены.

Чтобы минимизировать подобные риски, банки выдают ипотеки только в отношении жилья, которое возводят аккредитованные застройщики. Ипотека под долевое строительство имеет свои особенности и опасности, которые должен знать каждый, кто решает купить жилье на этапе его строительства.

Чем выгодна покупка строящегося жилья?

Ипотека под долевое строительство – это распространенная схема возведения многоэтажных домов за счет средств, привлеченных застройщиком.

Как правило, сам застройщик не имеет таких крупных финансовых ресурсов, чтобы без чьей-либо помощи оплачивать возведение многоэтажных домов. Для этого он привлекает ресурсы инвесторов и дольщиков.

Дольщики – это те граждане, которые впоследствии будут владеть квартирой в строящемся доме. Они тоже редко располагают большими сбережениями, поэтому получают кредиты в банках.

Фактически получается, что строительство домов обеспечивает кредитное учреждение, которое получает процент от заемщика. Сам же застройщик, часто получая чужие деньги, прибегает к разного рода обманам или мошенническим схемам.

Разница в цене строящегося жилья и уже готового в среднем равна 30%. Не построенное жилье гораздо дешевле готового, в результате чего пользуется большей популярностью среди населения.

Кроме низкой стоимости, новостройки имеют и другие преимущества:

- В таких квартирах ранее никто не проживал;

- Можно подобрать необходимую планировку;

- Не нужно тратить деньги на демонтаж старого ремонта;

- Не требуется привлечение поручителей.

Но у такой покупки есть и один существенный недостаток – платить приходится за то, в чем нельзя жить. Для заемщика такая возможность оборачивается двойными тратами: ему приходится оплачивать ипотеку за строящуюся квартиру и платить арендные платежи за то жилье, в котором в данный момент он вынужден проживать.

Банки для решения этой проблемы создали специальные ипотечные программы, по которым клиент получает отсрочку по платежам в течение 1-2 лет, пока здание не сдается застройщиков в эксплуатацию.

Банки выдают ипотеки под долевое строительство только на покупку жилья у аккредитованных застройщиков.

Это не безусловная гарантия безопасности, ведь даже некоторые надежные застройщики заканчивают свою деятельность не в лучшем виде. Примером может служить потерпевшая крах в 2018 году компания Урбан Групп.

Особенности ипотеки под долевое строительство

Обращаясь в банк за финансовой помощью при покупке жилья, человек обязывает себя возвращать долговые требования. При этом банк приобретает право на владение объектом недвижимости.

Возможно два варианта сотрудничества с банком в рамках ипотечного кредитования под долевое строительство:

- Ипотека под залог права на строящееся жилье;

- Ипотека под залог уже имеющегося жилья.

Во втором случае возникают дополнительные риски. Если дом не будет достроен, то заемщик потеряет квартиру. В случае невыплаты ипотеки он потеряет залоговую недвижимость.

Банки часто устанавливают различные переменные ставки по ипотеки троящегося жилья. На этапе его строительства до ввода его в эксплуатацию ставки имеют более высокие значения, но снижаются при предоставлении в банк правоустанавливающих документов на недвижимость.

Процедура оформления ипотеки

В целом, процедура оформления ипотеки под строящееся жилье похожа на стандартную процедуру покупки в кредит вторичного жилья. Однако, свои особенности в ней все же присутствуют. Связаны они с заменой продавца квартиры на застройщика.

Выглядит алгоритм взаимодействия следующим образом:

За счет поступивших денежных средств застройщик продолжает возведение и ремонт дома. Когда дом достраивается объектом залога вместо права собственности на жилье становится сама квартира.

Договор долевого участия

Договор долевого участия является в сделке главным документом, удостоверяющим сотрудничество с застройщиком. После заключения этого договора, он обязательно предоставляется в банк. Без него кредитное учреждение не станет перечислять средства на счет застройщика.

В договоре долевого участия должна содержаться следующая информация:

- Сведения об объекте строительства;

- Срок его гарантии;

- Сроки действия договора;

- Права и обязанности сторон сделки;

- Цена договора и сроки его оплаты;

- Способ обеспечения обязательств застройщика.

На основании зарегистрированного договора долевого участия заключается ипотечный договор, который аналогично должен быть зарегистрирован в Росреестре. Регистрация ДДУ может занимать от 10 до 30 дней.

Если предполагается использование материнского капитала в качестве оплаты ипотеки, это должно быть прописано в договоре долевого участия. Утаивать эту информацию от застройщика не стоит.

Перед заключением ипотечного договора нужно будет оформить еще одно соглашение – о страховании недвижимости от гибели и повреждения. Это обязательный вид страховки, без которого ипотека не может быть оформлена.

Закладная в такой ипотеке не оформляется, так как залогом выступает не сама недвижимость, а имущественное право на нее.

Как расторгнуть ипотеку по участию в долевом строительстве?

Остро интересующим остается вопрос – можно ли расторгнуть договор долевого участия, если ипотека перестает быть необходимой по решению одной из сторон или по обоюдному согласию.

Расторгнуть такой договор можно, но условия такого оборота событий обычно прописываются со всеми нюансами в самом документе.

Договор может быть расторгнут несколькими способами:

- По решению суда.

- По решению одной из сторон.

- По обоюдному решению.

В каждом из этих случаев застройщик обязан вернуть заемщику денежные средства. Как правило, застройщики в договоре заранее указывают срок в течение 1 года, в который деньги должны быть возвращены. То есть в этот период заемщик не сможет обратиться в суд в случае неполучения денег.

Если договор расторгается в одностороннем порядке дольщиком, он обязан совершить ряд действий:

- Устно предложить представителю строительной компании расторжение договора по обоюдному согласию;

- Составить письменное уведомление о расторжении договора и вместе с расчетом процентов и реквизитами для возврата направить заказным письмом застройщику.

Если дольщик не получает в течение 20 дней своих денежных средств, он может подавать в суд исковое заявление.

Официально трудоустроенные граждане РФ, оформившие ипотеку на долевое строительство, имеют право получить налоговый вычет. Но такая возможность появляется у них только после введения дома в эксплуатацию застройщиком.

Этот факт оформляется официальным документом, подтверждающим регистрацию права собственности на квартиру. Получить вычет заемщик может через налоговую службу или собственного работодателя.

В каких банках можно взять ипотеку под долевое строительство в 2022 году?

Сегодня многие банки активно кредитуют граждан под строительство жилья. Некоторые из них даже сотрудничают с неаккредитованными застройщиками. Но в таких ситуациях службой безопасности банка тщательно проверяется уставная и финансовая документация застройщиков.

Рассмотрим условия ипотечного кредитования долевого строительства самых крупнейших и надежных банков страны. К ним относятся:

Какой банк следует выбрать для оформления ипотеки под долевое строительство, решать заемщику.

Лучше всего выбирать предложения по сотрудничеству с аккредитованными застройщиками, которые много лет успешно работают с банками. Таким образом, удастся минимизировать риски потери квартиры или денежных средств.

Проблема дольщиков до сих пор остро стоит в обществе. Многие заемщики на протяжении долгих лет стараются вернуть потраченные на строительство жилья деньги, которые были украдены или иным нецелевым образом использованы застройщиками.

Однако, сегодня существует и успешно функционирует большое количество государственных программ поддержки обманутых дольщиков. Проблема решается, поэтому и сегодня долевое строительство является одним из лучших и выгодных способов приобретения собственного жилья.

Как рассчитать ипотеку

Намереваясь получить ипотечный кредит для приобретения квартиры, необходимо изучить условия банков, в части процентной ставки, срока кредитования, а также выполнить предварительный расчет платежей по договору.

Это требуется для определения полного размера ипотеки, величине регулярных платежей и сумме общей переплаты.

Однако, каким образом правильно рассчитать ипотеку знает лишь небольшая часть будущих заемщиков.

Часто потенциальные клиенты банков допускают ошибку, которая заключается в том, что они к цене на объект недвижимости прибавляют проценты, а получившуюся сумму делят на количество месяцев.

К примеру, взяв у кредитной организации займ в 300 000 руб., на 12 месяцев по ставке 10% годовых величина ежемесячного платежа по такому расчету составит 27 500 рублей.

В действительности, уплачивать в банк придется каждый месяц по 26 375 руб. И это связано с тем, что проценты подлежат начислению на остаток по задолженности, а не от всей стоимости жилья.

Для выполнения расчета нужно знать исходные цифры:

- стоимость объекта;

- ставка по ипотеке;

- срок кредита.

Указанные значения определяются в зависимости от условий кредитования выбранного банка.

Условия кредитования отличаются исходя из конкретной кредитной организации, ипотечной программы, соответствия требованиям банка.

Например, процентная ставка может быть снижена при условии, если будет собран и представлен в банк полный комплект документов.

Процент по кредиту повышается, если клиент банка не предоставил в банк документ, подтверждающий получаемый доход.

Тарифная ставка равно примерно 10,5-12,5% при обычной ипотеке. Однако в некоторых банках условия более выгодные и ставка уменьшена до 7-9 % годовых, если заемщик имеет право на государственную поддержку в рамках конкретной социальной программы.

Повышение ставки до 16% может применяться, если у заемщика отсутствуют подтверждающие доход документы, при отказе от страхования залоговой недвижимости и в других случаях, предусмотренных условиями кредитования конкретного банка.

Срок кредитования составляет, как правило, от 1 года до 30 лет, но он зависит от возраста клиента. Если заемщиком является гражданин предпенсионного возраста, то банк вряд ли выдаст ипотеку на максимальный срок.

Последний регулярный платеж должен поступить в банк до момента достижения установленного возраста (65-70 лет).

Минимальный срок выдачи ипотечного займа равен 1 году. Однако, в соответствии с законодательством, заемщик имеет право погасить кредит в любое время.

Действующие программы

Расчет ежемесячных платежей при ипотеке квартиры выполняется в соответствии с предложением банка, исходя из условий кредитования.

Различные программы ипотеки могут различаться по сроку кредитования, процентным ставкам, размеру первоначального взноса, а также требованиях к заемщикам и к объекту залога.

Программы ипотечного кредитования можно разделить на 2 вида:

- Обычная ипотека.

- Социальная ипотека.

Стандартные программы кредитования могут иметь разные названия в отдельных банках, они связаны с целями кредитования.

Можно выделить ряд отдельных популярных программ:

| Ипотека на вторичное жилье | быстрое оформление, невысокая процентная ставка, выгодные условия кредитования. Указанная программа связано с тем, что для того, чтобы участвовать в ней, нужно заключить титульное страхование. Ипотечные кредиты на покупку жилья на вторичном рынке является самой распространенной программой ипотеки |

| На новостройку | Этот вид кредитования отличается низкой стоимостью покупаемого жилья. Однако заключение договора долевого участия с застройщиком существенно увеличивает процентную ставку. К минусам программы можно отнести также меньше возможностей по выбору квартиры, и застройщиков, так как банк выдаст кредит только на покупку жилья, строительство которой осуществила аккредитованная строительная компания |

| Ипотека на строительство частного дома | Выдается заемщикам, которые являются собственниками земельных участков, и хотят возвести на нем частный дом. Предоставляется под достаточно низкий процент, но при обязательном условии передачи земли в залог. В качестве недостатков такой программы можно выделить длительная процедура оформления и строгие требования относительно земельного участка |

| Кредит на покупку земли | эта программа позволяет приобрести земельный участок для последующего строительства на нем. Предоставляется при условии передачи в залог ликвидного имущества, имеющего высокую стоимость |

| На покупку зарубежной недвижимости | приобретение недвижимости за границей может быть реализовано по данной программе ипотеки. Выдается только крупными кредитными учреждениями под залог имеющейся в собственности недвижимости в России |

Социальные программы действуют на основе федерального и региональных бюджетов.

Участие в социальных программах граждан, которые имеют право на льготные условия, позволяет купить недвижимость за счет государственных средств, или оплатить первоначальный взнос по ипотеке.

Различные виды субсидий выдаются по определенным правилам, при этом программы ипотечного кредитования имеют сходный механизм действия.

Отдельные виды социальных программ:

| Для молодых семей | Программа направлена на господдержку в отношении супругов, состоящих в зарегистрированном браке или родителей-одиночек, имеющих детей. Каждый из супругов не может быть старше 35 лет на дату подачи заявления на участие в программе. Ипотека выдается после предъявления сертификата, который подтверждает участие в льготной программе |

| Для молодых учителей | Преподаватели, находящиеся в возрасте до 35 лет, могут участвовать в этой программе. Субсидия может использоваться в качестве начального взноса или для оплаты процентов |

| Молодым специалистам | В программе участвуют молодые специалисты возрастом до 35 лет |

| Военная ипотека | Имеет особенности, связанные с оформлением и погашением. Участвовать могут военнослужащие, проходящие службу в вооруженных силах РФ сроком более одного года. Погашение кредита выполняется за счет средств министерства обороны |

Предъявляемые требования

Требования к заемщикам различны в зависимости от банковской программы.

К примеру, получить обычную ипотеку можно только при соблюдении следующих условий:

| Достижение возраста | 21 год |

| Стаж работы | более полугода по последнему месту работы и общий трудовой стаж более года |

| Стабильный доход | Который подтверждается документами (справка по форме 2-НДФЛ) |

Также необходимо соблюсти некоторые требования, предъявляемые в отношении покупаемой квартиры. Например, местонахождение в черте города, наличие коммуникаций, отделки, и др.

В каждом банке действуют свои требования к объекту залога, но основное условие сводится к его высокой ликвидности.

Для участия в социальной программе необходимо соблюсти ряд требований. Чтобы воспользоваться льготными условиями необходимо иметь сертификат, который подтверждает право на государственную субсидию.

Как рассчитывается ипотека

Наиболее простым способом рассчитать ипотечный кредит является запрос в кредитной организации, по средним показателям.

Для расчета размера ежемесячных платежей, а также размера переплаты, необходимо учесть несколько характеристик:

- процентная ставка;

- цена покупаемого жилья;

- срок кредита;

- размер первоначального взноса.

Для выполнения самостоятельного расчета нужно определиться с типом платежа: аннуитетные или дифференцированные платежи.

Аннуитетный платеж заключается в оплате кредита одинаковыми платежами раз в месяц.

По дифференцированному типу оплаты платежи вносятся равными платежами только в части основного долга по займу. Размер процентов понижается ежемесячно, уменьшая величину взноса.

Рассчитать ежемесячный платеж по ипотеке достаточно просто. Для чего необходимо разделить стоимость жилья на количество месяцев, равных сроку кредитования (за вычетом первого взноса).

Получившаяся сумма оплачивается каждый месяц в банк в счет основной задолженности.

Для расчета суммы по начисляемым процентам, нужно процентную ставку умножить на размер ипотеки, а после чего поделить на 12.

Данную цифру нужно прибавить к сумме основного долга, в итоге получите сумму ежемесячного платежа.

В следующем году расчет выполняется уже уменьшенной суммы.

Как взять ипотеку без первоначального взноса смотрите статью: ипотека без первоначального взноса.

В Сбербанке

Выполнить предварительный расчет ипотеки в Сбербанке можно с помощью специалистов в любом отделении банка либо можно использовать кредитный калькулятор на официальном сайте банка.

В настоящее время Сбербанк предлагает наиболее выгодные условия для ипотечного кредитования в отношении физических лиц.

Взять ипотеку на квартиру просто, нужно собрать определенные документы, привлечь созаемщиков или поручителей, а при необходимости оформить залог на имущество.

Выгодные условия действуют в отношении клиентов банка, имеющих депозит в банке или получающих зарплату в нем.

С государственной поддержкой

Участвуя в социальной программе, заемщик может получить субсидию, равную до 40% от стоимости квартиры.

Она получается единовременно во время покупки жилья или заключении ипотечного займа.

Для участия в программе граждане, нуждающиеся улучшении условий проживания, должны встать в очередь в местной администрации, предоставив комплект следующих бумаг:

| Паспорт РФ | оригиналы и копии на каждого члена семьи |

| Свидетельства о рождении | Оригиналы и копии |

| Свидетельство о вступлении в брак | и документ о численности семьи |

| Справки о доходах | на всех членов семьи, которые официально трудоустроены |

| Документ, свидетельствующий об отсутствии своего жилья | или документ, указывающий на наличие жилья, меньшего по площади, чем установленные нормативы |

Полный список документов зависит от региональной администрации.

При расчете ипотечного кредита с государственной поддержкой, он будет зависеть от способа использования субсидии.

Источник https://mycredit-ipoteka.ru/ipoteka_calculator_online/raschet_ipoteka_dohod_zarplata.html

Источник https://ipoteka-expert.com/ipoteka-na-dolevoe-stroitelstvo/

Источник https://ipoteka-nedvizhimost.ru/kak-rasschitat-ipoteku/