Потребительский кредит является одним из самых популярных финансовых инструментов‚ позволяющих реализовать различные цели: от покупки бытовой техники до проведения ремонта. Однако‚ прежде чем брать кредит‚ необходимо тщательно изучить условия и‚ самое главное‚ процентную ставку. Маленький процент на потребительский кредит – мечта каждого заемщика‚ и вполне реально ее осуществить‚ если знать‚ где искать и на что обращать внимание. В этой статье мы подробно рассмотрим все аспекты получения выгодного кредита с низкой процентной ставкой.

Что влияет на процентную ставку по потребительскому кредиту?

Процентная ставка по потребительскому кредиту не является фиксированной величиной. Она формируется на основе множества факторов‚ как внутренних‚ так и внешних. Понимание этих факторов поможет вам лучше ориентироваться на рынке кредитных предложений и повысить свои шансы на получение займа с минимальной переплатой.

Кредитная история

Кредитная история – это‚ пожалуй‚ самый важный фактор‚ влияющий на решение банка о выдаче кредита и на размер процентной ставки. Банки рассматривают кредитную историю как индикатор вашей платежеспособности и ответственности. Если у вас хорошая кредитная история‚ с своевременными выплатами по предыдущим кредитам‚ то банк‚ скорее всего‚ предложит вам более выгодные условия‚ включая маленький процент на потребительский кредит.

И наоборот‚ если у вас есть просрочки по платежам‚ непогашенные долги или другие негативные записи в кредитной истории‚ то банк может отказать в выдаче кредита или предложить его под более высокую процентную ставку. Поэтому перед обращением в банк рекомендуется проверить свою кредитную историю и‚ при необходимости‚ принять меры по ее улучшению.

Доход заемщика

Уровень дохода заемщика является еще одним ключевым фактором‚ который учитывается банком при определении процентной ставки. Банк должен быть уверен‚ что вы сможете своевременно вносить платежи по кредиту‚ не испытывая при этом финансовых трудностей. Чем выше ваш доход‚ тем меньше риск для банка и тем более выгодные условия он может вам предложить.

Подтвердить свой доход можно различными способами: предоставить справку 2-НДФЛ‚ выписку с банковского счета или другие документы‚ подтверждающие ваши доходы. Некоторые банки также учитывают дополнительные источники дохода‚ такие как сдача недвижимости в аренду или получение процентов по депозитам.

Срок кредита

Срок кредита также влияет на процентную ставку. Как правило‚ чем короче срок кредита‚ тем ниже процентная ставка. Это связано с тем‚ что банк несет меньше рисков‚ связанных с долгосрочным кредитованием. Однако при коротком сроке кредита увеличивается размер ежемесячного платежа‚ что может быть некомфортно для некоторых заемщиков.

При выборе срока кредита необходимо учитывать свои финансовые возможности и сопоставлять размер ежемесячного платежа с вашим доходом. Важно найти оптимальное соотношение между процентной ставкой и размером ежемесячного платежа‚ чтобы кредит был для вас необременительным.

Первоначальный взнос (для целевых кредитов)

Если вы берете целевой кредит‚ например‚ на покупку автомобиля или квартиры‚ то наличие первоначального взноса может существенно снизить процентную ставку. Чем больше первоначальный взнос‚ тем меньше сумма кредита и‚ соответственно‚ меньше риски для банка. В этом случае банк может предложить вам более выгодные условия кредитования.

Наличие обеспечения (залога)

Если вы предоставляете банку залог‚ например‚ недвижимость или автомобиль‚ то это также может снизить процентную ставку. Залог является гарантией возврата кредита для банка. В случае‚ если вы не сможете выплачивать кредит‚ банк имеет право реализовать залог и погасить задолженность.

Кредиты под залог обычно предлагаются на более выгодных условиях‚ чем необеспеченные кредиты. Однако необходимо помнить‚ что в случае невыплаты кредита вы можете лишиться своего имущества.

Программы лояльности и специальные предложения

Многие банки предлагают своим клиентам различные программы лояльности и специальные предложения‚ которые позволяют получить кредит на более выгодных условиях. Например‚ если вы являетесь зарплатным клиентом банка‚ то вам могут предложить кредит с пониженной процентной ставкой. Также банки часто проводят акции и предлагают специальные условия кредитования для определенных категорий заемщиков.

Чтобы узнать о действующих программах лояльности и специальных предложениях‚ можно обратиться в банк лично‚ посетить его сайт или позвонить на горячую линию.

Макроэкономическая ситуация

На процентные ставки по кредитам также влияет макроэкономическая ситуация в стране. В периоды экономической стабильности и низких процентных ставок Центрального банка‚ банки обычно предлагают более выгодные условия кредитования. И наоборот‚ в периоды экономической нестабильности и высоких процентных ставок Центрального банка‚ банки могут повышать процентные ставки по кредитам.

Как найти потребительский кредит с маленьким процентом?

Найти потребительский кредит с маленьким процентом – задача‚ требующая времени и усилий. Необходимо тщательно изучить рынок кредитных предложений‚ сравнить условия различных банков и выбрать наиболее подходящий вариант. Вот несколько советов‚ которые помогут вам в этом:

- Сравните предложения различных банков. Не ограничивайтесь одним банком. Посетите сайты разных банков‚ изучите их кредитные предложения и сравните процентные ставки‚ комиссии и другие условия.

- Используйте онлайн-калькуляторы. Многие банки предлагают онлайн-калькуляторы‚ которые позволяют рассчитать размер ежемесячного платежа и общую сумму переплаты по кредиту. Воспользуйтесь этими инструментами‚ чтобы сравнить различные варианты кредитования.

- Обратитесь к кредитному брокеру. Кредитный брокер – это специалист‚ который поможет вам подобрать кредит на выгодных условиях. Он знает рынок кредитных предложений и может найти для вас оптимальный вариант‚ учитывая ваши потребности и финансовые возможности.

- Улучшите свою кредитную историю. Перед обращением в банк проверьте свою кредитную историю и‚ при необходимости‚ примите меры по ее улучшению. Погасите все просрочки по платежам и постарайтесь не допускать новых.

- Подтвердите свой доход. Предоставьте банку документы‚ подтверждающие ваш доход. Чем больше документов вы предоставите‚ тем больше уверенности будет у банка в вашей платежеспособности.

- Рассмотрите возможность предоставления залога. Если у вас есть имущество‚ которое можно предоставить в залог‚ то это может существенно снизить процентную ставку по кредиту.

Мониторинг акционных предложений

Банки регулярно проводят акции и предлагают специальные условия кредитования для привлечения новых клиентов. Следите за акциями и специальными предложениями банков‚ чтобы не упустить возможность получить кредит на выгодных условиях. Информацию об акциях можно найти на сайтах банков‚ в социальных сетях и в рекламных материалах.

Запрос индивидуального предложения

Не стесняйтесь обращаться в банки с запросом на индивидуальное предложение. Объясните свою ситуацию‚ расскажите о своих потребностях и финансовых возможностях. Банк может предложить вам индивидуальные условия кредитования‚ которые будут более выгодными‚ чем стандартные предложения.

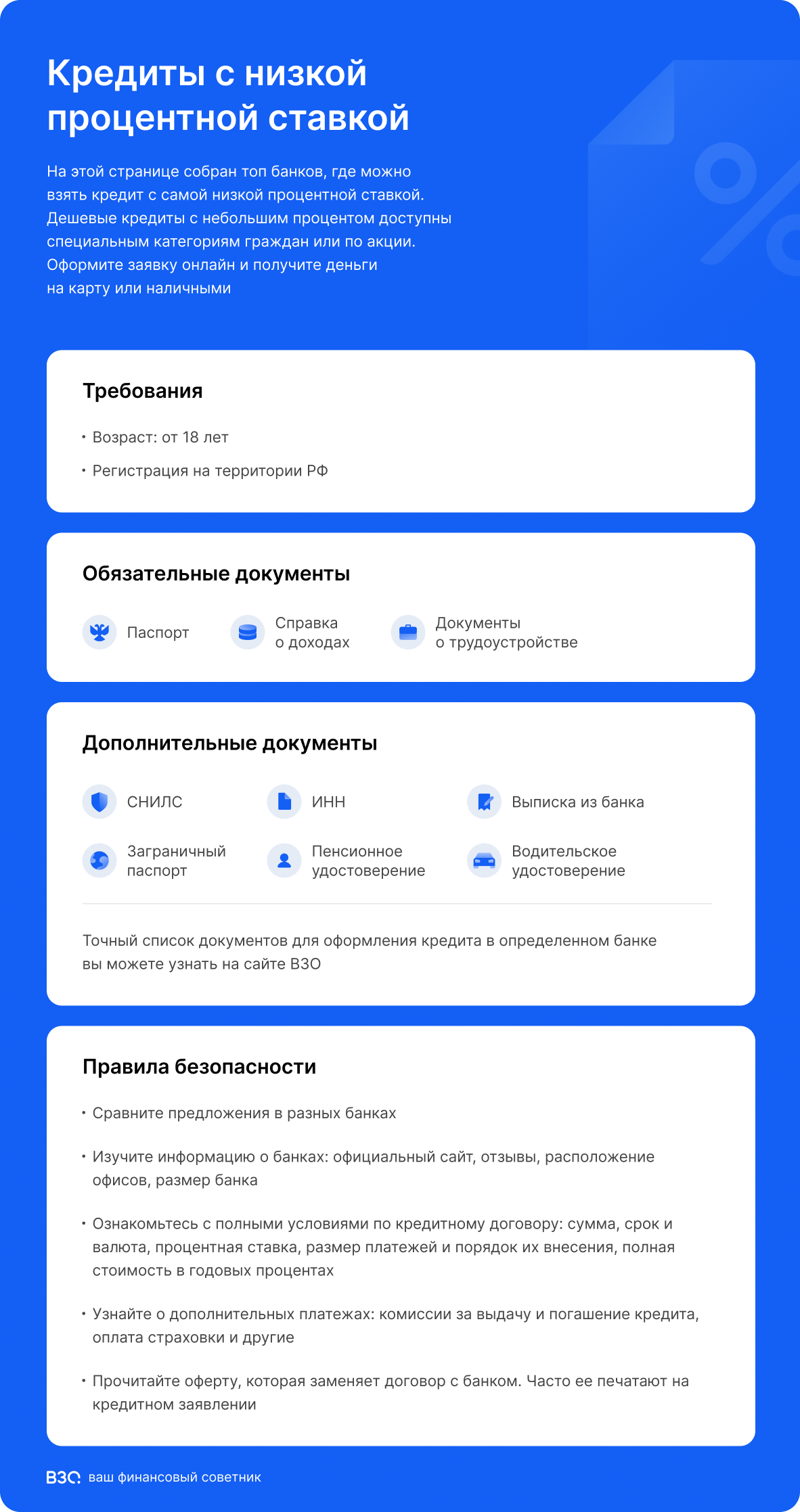

Какие документы необходимы для оформления потребительского кредита?

Для оформления потребительского кредита вам потребуется предоставить в банк определенный пакет документов. Список документов может варьироваться в зависимости от банка и вида кредита. Однако‚ как правило‚ вам понадобятся следующие документы:

- Паспорт гражданина РФ.

- Второй документ‚ удостоверяющий личность (например‚ водительское удостоверение‚ загранпаспорт‚ СНИЛС).

- Справка о доходах (2-НДФЛ или справка по форме банка).

- Копия трудовой книжки (заверенная работодателем).

- Документы‚ подтверждающие наличие имущества (при оформлении кредита под залог).

В некоторых случаях банк может потребовать дополнительные документы‚ например‚ свидетельство о браке‚ свидетельство о рождении детей или документы‚ подтверждающие наличие дополнительных источников дохода. Подготовьте все необходимые документы заранее‚ чтобы ускорить процесс оформления кредита.

Альтернативные варианты получения кредита

Помимо банков‚ существуют и другие организации‚ предлагающие потребительские кредиты. Например‚ микрофинансовые организации (МФО) и кредитные кооперативы. Однако следует помнить‚ что условия кредитования в этих организациях могут быть менее выгодными‚ чем в банках. Процентные ставки в МФО обычно значительно выше‚ чем в банках‚ а сроки кредитования короче.

Поэтому перед обращением в МФО или кредитный кооператив необходимо тщательно изучить условия кредитования и оценить свои финансовые возможности. Важно понимать‚ что кредит в МФО может быть дорогим и рискованным решением.

Кредитные карты

Кредитная карта – это еще один способ получения кредитных средств. Кредитные карты предлагают возобновляемую кредитную линию‚ что позволяет вам использовать кредитные средства повторно после погашения задолженности. Многие кредитные карты предлагают льготный период‚ в течение которого вы можете пользоваться кредитом без уплаты процентов. Однако‚ если вы не погасите задолженность в течение льготного периода‚ то вам придется платить проценты по кредитной карте.

Кредитные карты могут быть удобным инструментом для краткосрочного кредитования‚ но их не стоит использовать для долгосрочного финансирования‚ так как процентные ставки по кредитным картам обычно выше‚ чем по потребительским кредитам.

Риски‚ связанные с потребительским кредитованием

Потребительское кредитование сопряжено с определенными рисками. Важно понимать эти риски и принимать меры по их минимизации. Основной риск – это неспособность выплачивать кредит в срок. Если вы не сможете своевременно вносить платежи по кредиту‚ то вам будут начисляться штрафы и пени‚ что увеличит вашу задолженность. В худшем случае банк может обратиться в суд и взыскать задолженность в принудительном порядке.

Чтобы избежать проблем с выплатой кредита‚ необходимо тщательно оценить свои финансовые возможности и выбирать кредит‚ который будет вам посилен. Не стоит брать кредит‚ если вы не уверены‚ что сможете его выплатить в срок. Также важно иметь финансовый резерв на случай непредвиденных обстоятельств.

На странице https://www.example.com/ вы найдете дополнительную информацию о финансовых продуктах.

Страхование кредита

Некоторые банки предлагают заемщикам застраховать кредит от различных рисков‚ таких как потеря работы‚ болезнь или смерть. Страхование кредита может защитить вас от финансовых потерь в случае наступления страхового случая. Однако страхование кредита увеличивает стоимость кредита‚ поэтому перед оформлением страховки необходимо тщательно взвесить все «за» и «против».

Влияние кредита на кредитную историю

Несвоевременная выплата кредита может негативно повлиять на вашу кредитную историю. Негативная кредитная история может затруднить получение кредита в будущем. Поэтому важно ответственно относиться к своим кредитным обязательствам и своевременно вносить платежи по кредиту.

На странице https://www.example.com/ можно узнать больше о влиянии кредитной истории на получение кредита.

Советы по управлению потребительским кредитом

После получения потребительского кредита важно правильно им управлять‚ чтобы избежать финансовых трудностей. Вот несколько советов‚ которые помогут вам в этом:

- Составьте бюджет. Определите свои доходы и расходы и составьте бюджет‚ который позволит вам своевременно вносить платежи по кредиту.

- Автоматизируйте платежи. Подключите автоматические платежи по кредиту‚ чтобы не забывать о сроках оплаты.

- Избегайте просрочек. Старайтесь не допускать просрочек по платежам‚ чтобы не платить штрафы и не ухудшать свою кредитную историю.

- Погашайте кредит досрочно. Если у вас есть возможность‚ погашайте кредит досрочно. Это позволит вам сэкономить на процентах и быстрее избавиться от долга.

- Не берите новые кредиты. Старайтесь не брать новые кредиты‚ пока не погасите текущий.

На странице https://www.example.com/ вы найдете полезные советы по управлению финансами и кредитами.

Описание: Как найти и получить потребительский кредит с маленьким процентом? Советы и рекомендации по выбору выгодного кредитного предложения.