Как выбрать биржевые фонды

«Не является индивидуальной инвестиционной рекомендацией» — такую фразу часто можно встретить в статьях об инвестировании. И это правильно: наши деньги — наши решения и ответственность за их последствия.

И всё-таки из любого правила есть исключения, особенно когда речь идёт о людях, чьи жизненные обстоятельства нам известны и чьё благополучие небезразлично. Тогда (и только тогда) финансовые советы имеют право на жизнь.

Есть у меня подруга Аня. Она моя ровесница и так же, как и я, задумалась, как обеспечить себе финансово спокойную жизнь к старости. Весной Аня уволилась из офиса, и сейчас она начинающий фрилансер с небольшими и нестабильными доходами. Накоплений у неё нет, деньги от продажи квартиры целиком вложены в постройку загородного дома. Муж поддерживает Аню морально и материально, но ещё не один год все свободные деньги будут вкладываться в дом.

Можно ли сформировать себе капитал при таких исходных данных? Пожалуй, да. Итак, что я бы предприняла на месте подруги.

Шаг 1. Поменять стратегии заработка

Сейчас у Ани два клиента, которым она помогает продвигаться в Instagram и YouTube: ведёт их каналы, монтирует видео, размещает сторис. Однако два клиента — это как портфель из двух акций. Баланса мало, рисков много.

Диверсификация в данном случае — это поток клиентов, которые приходят за небольшой разовой услугой. Например, Аня монтирует ролики из видео и фотографий, а многие люди привозят из отпусков и то и другое. Раньше в моде были фотокниги о путешествиях — так почему бы не шагнуть дальше в цифровое будущее и не сделать клип? К тому же, кроме отпусков, в жизни достаточно памятных событий: дни рождения, юбилеи, первый раз в первый класс.

Шаг 2. Выработать привычку откладывать часть любого дохода

После того, как денежный ручеёк потёк, нужно устроить для него запруду. Скрупулёзно вести бюджет, как я, Аня не будет — у неё другой склад характера. Ей больше подойдёт метод «получил денежку — положи 10% в копилку». Пришли деньги — сразу десятую часть на отдельный счёт. Без раздумий, на автомате.

Шаг 3. Накопить подушку безопасности

На этом этапе уже начали формироваться накопления, но прежде, чем нести их на биржу, нужно обеспечить себе запас финансовой прочности. Стандартный совет — накопить денег на три-шесть месяцев жизни (самые тревожные увеличивают резерв до двух лет) и положить их на депозит. Но, учитывая необходимость обустраивать дом, Ане и её мужу бессмысленно замораживать на счетах большую сумму. Достаточно держать в резерве один месячный бюджет на обязательные расходы (продукты, коммунальные платежи, бензин, сотовая связь и интернет, бытовые расходы, а также платежи по кредитам, если они есть) — это поможет спокойно пережить нестабильность заработков и убережёт от искушения опустошить брокерский счёт.

Итак, с каждого дохода откладываем 10% на инвестиции, затем формируем бюджет на следующий месяц и уже потом всё, что заработано сверх того, тратим куда захотим.

Шаг 4. Завести брокерский счёт или ИИС

Здесь мы с Аней солидарны: чем меньше комиссии у брокера, тем лучше. Но могут сыграть роль и другие параметры, доступность офиса или наличие учебного центра. Изучаем условия обслуживания у разных брокеров и выбираем.

Когда формальности по открытию счёта улажены, запоминаем ещё одно важное правило: инвестиции и деньги на жизнь — два разных финансовых контура. Пока мы не достигли стадии, на которой возможна жизнь с капитала, нельзя забирать деньги с фондового рынка для затыкания дыр в личном бюджете. Единственное исключение — когда это в буквальном смысле вопрос жизни и смерти, например в случае затяжной тяжёлой болезни.

И обратное: мы не ущемляем себя ради инвестиций (если только не разделяем идеологию движения FIRE, сторонники которого стремятся выйти на пенсию как можно раньше) и никогда, ни под каким предлогом, не несём на биржу заёмные средства.

Шаг 5. Начать покупать активы

И только теперь мы добрались до инвестиций. Я предпочитаю всем инструментам дивидендные акции, но Ане посоветовала бы сосредоточиться на биржевых фондах.

Во-первых, взносы на брокерский счёт будут небольшими. Но если пять лет назад на 3000 руб. можно было купить несколько лотов «Газпрома» и «АЛРОСА» на сдачу, то сегодня на рынке с такой суммой вариантов немного: и «Газпром», и «Сбербанк» уже стоят дороже, а о других голубых фишках и говорить нечего. Копить — тоже не выход. Пока Аня будет копить деньги на инвестиции, акции с высокой вероятностью ещё подорожают. А в биржевые фонды порог входа ощутимо меньше: лот можно купить буквально за несколько рублей.

Во-вторых, отдельные акции требуют от инвестора много внимания: нужно думать, что и когда покупать (а иногда и продавать), вникать в фундаментальный анализ, хотя бы немного следить за новостным фоном. В случае ETF и БПИФ всю работу, в том числе реинвестирование дивидендов, делают профессионалы. За свои услуги они берут комиссию, но это приемлемая плата для инвестора, который не может или не хочет посвящать много времени торговле на бирже. Кроме того, это плата за меньший риск накупить хайповых акций и застрять в них после просадки.

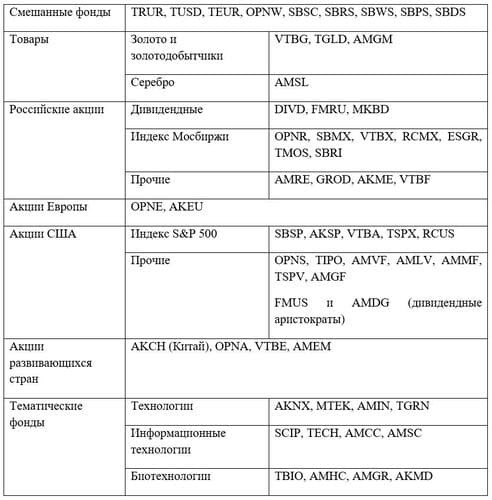

Каким биржевым фондам отдать предпочтение? На сайте Московской биржи доступен полный список — их больше сотни.

Убрав ETF, сразу можно вычеркнуть и все фонды денежного рынка и фонды облигаций. Для новичка на бирже, которому нужно наращивать, а не сохранять капитал, покупка облигаций — не самая выгодная стратегия, и годится она только для тех, кто беспокоится даже из-за малейшего минуса на счёте.

После применения этих фильтров остаётся список из полусотни БПИФ, и дальше всё зависит от того, какой уровень риска Аня считает для себя приемлемым. Самый простой путь — выбрать один из смешанных фондов, например «Всепогодный» от «Открытие Инвестиции» или какой-нибудь из линейки «Сбера», от «консервативного» до «динамичного». При этом помнить о том, что чем больше облигаций в составе фонда, тем меньше риск просадки, но также и скромнее прибыль.

Можно подойти к формированию портфеля более творчески, составив его из фондов акций и золота как защитного актива. Соотношение может быть любым, например 20/80. Если взять за основу БПИФ на золото с ценой лота (условно) 100 руб., то из каждой 1000 руб., заведённой на счёт, 200 руб. будет потрачено на золотой БПИФ, а 800 руб. — на БПИФы акций.

Среди акций выбор огромный. Обязательны — фонды дивидендных акций российских компаний, но нелишне будет диверсифицироваться по странам, а также приобрести немного бумаг высокотехнологичного сектора.

Всё вышесказанное не является призывом к действию и совершению операций на бирже. Но я знаю, что Аня тоже прочтёт эту статью. Так вот — дерзай, дорогая, ты справишься.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Инвестиции» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Паевые инвестиционные фонды: какие есть возможности инвестировать деньги

Начинающие инвесторы сталкиваются с таким понятием, как ПИФ, не всегда понимая, что означает эта аббревиатура. Между тем, это эффективный инструмент на рынке ценных бумаг, позволяющий иметь пассивный доход. Но прежде чем вкладывать свои средства в паи, стоит разобраться, что за этим стоит и насколько это безопасно.

Что такое ПИФ и как он работает

ПИФы – это коллективные вложения многочисленных инвесторов в фонд компании с целью увеличить ее активы, тем самым повысить доход каждого участника. Подобные фонды состоят из паев – отдельных долей инвесторов (пайщиков), которые получают право владения частью имущества общего фонда.

Главная цель создания ПИФов – получение прибыли от объединенных в фонде активов между всеми участниками. Инвесторы получают доход, равный количеству и ценности тех паев, которые он купил.

Инвестиционный пай представляет собой ценную бумагу, принадлежащую одному лицу и подтверждающую право обладания части от общего имущества фонда. Пай позволяет выкупать и продавать долю в соответствии с правилами УК и законами РФ. ПИФы удостоверяют долю инвестора в имуществе фонда и утверждают право получения денежных средств из паевого фонда, соответствующих стоимости этой доли при входе.

По сути, ПИФы – это организованные объединения инвесторов, управляемые профессиональными менеджерами. Деньги, хранимые на депозите компании, становятся ее активами и постоянно вкладываются в ценные бумаги и акции, валюту, недвижимость, предметы искусства таким образом, чтобы преумножить прибыль предприятия. Инвестиционный портфель фонда строго структурирован, контролируется законодательством, а хранимые в нем деньги распределяются в соответствии с принципами и стратегиями, изложенными в фондовом статуте.

Доходность ПИФа определяет стоимость ценных бумаг, которые являются основой пая. Приобретая долю фонда, инвестор становится держателем части инвестиционного портфеля компании, поэтому имеет законное право на получение прибыли от рыночных сделок с акциями.

Основные виды паевых фондов:

- ценные бумаги;

- акции;

- облигации госпредприятий;

- смешанные инвестиции;

- отраслевые фонды;

- недвижимость;

- венчурные;

- индексные;

- ипотечные;

- кредитные и др.

По способу управления долями ПИФы делятся на:

- Открытые – прозрачная инфраструктура, свободный вывод средств.

- Закрытые – ограничение на выход, паи продаются только после формирования фондового капитала.

- Интервальные – доступ к покупке и продаже паев открывается в определенные интервалы времени.

Каждый из видов фондов имеет свои плюсы и минусы. Открытые фонды как правило держат свои активы в ликвидных формах, к которым можно отнести: государственные предприятия, крупные банки, гособлигации. Такой вид ПИФов сегодня является наиболее востребованным из-за высокой ликвидности. Закрытые и интервальные фонды приносят более ощутимый доход, поскольку строгие ограничения, накладываемые на выход пайщиков из фондов, позволяют лучше управлять средствами и получать высокую прибыль в долгосрочной перспективе.

Что такое паи и для чего они нужны

ПИФ — популярный вид инвестиционного инструмента, который работает следующим образом: различные инвесторы покупают паи, тем самым вкладывая свои деньги в развитие компании. Эти средства хранятся в одном фонде и управляются менеджерами УК. Доли участников под видом ценных бумаг, акций и облигаций участвуют в торгах на фондовом рынке, что позволяет увеличивать общую прибыль всех пайщиков. Изменение стоимости активов влияет на стоимость пая, а разница между ценой покупки и продажи составляет доход инвестора. Деятельность УК и фондов регулируется законом РФ, а паевые взносы контролируются специализированными депозитариями.

Паевые фонды дают возможность инвесторам получить доступ к ликвидным портфелям ценных бумаг и акции, профессионально управляемых опытными трейдерами. Каждый из акционеров фонда участвует в общей прибыли, получая свою долю, но также несет убытки в случае снижения котировок. Основным преимуществом паевых фондов является то, что в биржевых торгах участвует большое количество ценных бумаг, поэтому здесь риск потерь минимальный, даже если часть акций прогорит, остальные останутся в плюсе.

ПИФы отлично подходят для новичков, которые только начинают свой путь на рынке ценных бумаг. Паевые фонды подходят неопытным инвесторам, поскольку несут минимальные риски. Вложенной суммой будут управлять профессиональные брокеры, работающие на управляющую компанию.

ВАЖНО:

Преимущества паевых инвестиционных фондов

Коллективное инвестирование имеет множество достоинств по сравнению с другими способами вложений:

- низкие риски – по защищенности ПИФ схож с депозитом в банке;

- высокая доходность – в среднем фонды приносят 30-100% и более чистой прибыли;

- профессиональное управление капиталом – деньгами распоряжаются специалисты компании;

- небольшая стоимость входа – взнос от 1000 рублей;

- гибкая система налогообложения – в ряде случаев возможно освобождение от уплаты пошлин;

- высокая ликвидность – компания заинтересована во вложениях, поэтому все активы «работают» на увеличение прибыли;

- прозрачное хранение – деньги пайщиков хранятся на отдельных счетах-депозитариях;

- неограниченный вывод средств (для открытых фондов).

Доходность от инвестиций в ПИФы

Размер прибыли инвестора зависит от роста стоимости его доли и активов фонда в целом, поэтому так важно выбрать надежную УК, которая правильно распорядится доверенными средствами. Также стоит помнить, что это ПИФы относятся к ценным бумагам, здесь возможны периодические колебания – цена акций может расти и падать в зависимости от рыночного спроса.

Существует три способа заработка на паевых фондах:

- Продажа доли – выгодное мероприятие, если цена актива выросла.

- Получение процентов – один раз в год вкладчикам начисляются дивиденды от продаж ценных бумаг.

- Рост капитала – можно не снимать проценты, а покупать новые паи, тем самым увеличивая долю в компании.

Вложение денег в ПИФы — долгосрочный проект, минимальный срок для получения прибыли составляет один год. Поэтому стоит оставить деньги на 3-5 лет, чтобы увеличить потенциальную доходность в несколько раз.

СОВЕТ:

Наиболее востребованы среди инвесторов открытые фонды (ОПИФ). В рейтинг компаний с самым большим объемом активов сегодня входят: ВТБ Капитал (3,5 трлн рублей), Открытие (2,6 трлн рублей), Сбербанк (845 млрд), УК «Регион» (870 млрд).

Прибыль от инвестирования зависит от суммы вклада и срока инвестирования. Например, доля стоимостью 100 тысяч за год принесет в среднем 70-90 тысяч чистого дохода, а через три года эта цифра вырастет до 160-170 тысяч.

Нужно учитывать, что обслуживание счетов требует операционных расходов. Комиссионные сборы – это та часть условий, которую часто замалчивают. Сюда входит: процент за приобретение пая (1-4%), доля управляющей компании – до 5%, вывод денег (2-3%), другие расходы (1-3%). Платить комиссию придется, даже если фонд ушел в минус. К примеру, пайщик купил 100 паев на сумму 145 тысяч рублей, доход фонда вырос на 28% за год. Прибыль – 41 000 рублей. Чтобы обналичить средства, придется заплатить 410 рублей, еще 2000 за услуги депозитария, плюс налог – 3560 рублей. Чистая прибыль составит лишь 35 тысяч.

ПИФ (паевой инвестиционный фонд) – надежный способ вложения денег и получения прибыли в долгосрочной перспективе. Большинство ПИФов приносят своим владельцам прибыль около 100% ежегодно.

Когда гражданину нужна новая банковская карта, он подает заявку в финансовое учреждение и через несколько минут, дней или недель получает пластик; на руки. Срок выпуска зависит от типа карты и ее особенностей. Разберемся, как изготавливают пластиковые карты. Расскажем о процедуре подробно: от заказа до момента выдачи. Как оформить банковскую карту Чтобы заказать новый носитель, можно подать заявку через мобильное приложение или обратиться в офис лично с паспортом. Выбрали вариант в режиме онлайн? Установите приложение на смартфон, заполните анкету, откройте пункт меню Оформить новый продукт;. Определитесь с параметрами: типом карты (дебетовая или кредитная), видом носителя (виртуальная или пластиковая), дизайном. Виртуальные банковские карты выдают моментально: у них нет физического носителя. Но это не значит, что ими нельзя оплачивать товары в магазине. Просто приложите смартфон к считывателю, и деньги спишут со счета. У цифровых карт есть недостаток: отправляясь за покупками, важно всегда держать гаджет заряженным. Заказали стандартную пластиковую карту через приложение? В банке получат вашу заявку и сразу отправят ее в техническое подразделение; начнется процесс изготовления. То же бывает, когда вы оформляете карту лично в офисе. Кто и где изготавливает банковские карты Карты выпускает банк-эмитент. У каждого финансового учреждения есть процессинговый центр, где и производят носители. Процессинговые центры работают в крупных отделениях, оттуда карты рассылают по регионам (этим можно объяснить долгий срок доставки до отдаленных населенных пунктов). Производственный процесс состоит из следующих этапов: Выбор материалов и технологии печати. Для банковских карт применяют специальный листовой пластик ПВХ. Чтобы продлить срок службы, лист обрабатывают защитным покрытием. Печать макета на пластике. Для печати используют струйный или цифровой принтер. Сборка заготовок. Их склеивают из нескольких слоев. По краям 2 слоя прозрачного ламината, между ними лицевая и обратная стороны отпечатанного пластика. При производстве карт с бесконтактными чипами в заготовку укладывают дополнительный лист с вживленным чипом. Полимеризация (запекание) в пресс-ламинаторе. Подготовленные слои (их называют пирожки;) спрессовывают между металлическими пластинами под воздействием давления и высокой температуры. Процедура занимает 20-30 минут. Вырубка карт. В процессе вырубки карты приобретают привычный нам вид. Это уже классические прямоугольные носители с закругленными углами. Персонализация. На этом этапе на пластик наносят персональные данные: имя и фамилию, номер карты, секретный код CVV или CCV. Буквенно-цифровую информацию выдавливают специальным аппаратом эмбоссером. Стандартные банковские карты изготавливают 1-2 дня. Остальное время уходит на доставку до владельца. Можно ли получить банковскую карту за несколько минут Не хотите ждать, пока изготовят и доставят банковскую карту? Закажите в отделении финансового учреждения моментальную неименную карту. В офисе уже есть носители, готовые к использованию. Их еще называют неэмбоссированными: номер не выдавлен, а просто напечатан. Моментальные карты бывают дебетовые и кредитные, на них не указывают имя владельца. СПРАВКА: Не путайте неименные карты с анонимными. Моментальные банковские продукты выдают только по паспорту, после заполнения клиентом анкеты. Какие операции доступны по моментальным неименным картам: снятие наличных в банкомате; пополнение баланса через терминал; оплата покупок в магазинах и интернете. У неименных карт бесплатное обслуживание, за выпуск тоже отдавать деньги не нужно. Придите в офис, заполните заявку, получите пластик; и сразу начинайте использовать его на свое усмотрение. К минусам продукта можно отнести непродолжительный срок действия 1 год и определенные лимиты на финансовые операции (у каждого банка свои ограничения на снятие наличных и ежедневные траты).

Источник https://journal.open-broker.ru/investments/kak-vybrat-birzhevye-fondy/

Источник https://bankiroff.ru/articles/advices/investments/paevye-investicionnye-fondy-kakie-est-vozmozhnosti-investirovat-dengi-739

Источник