Бухгалтерские проводки по депозитам и процентам

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

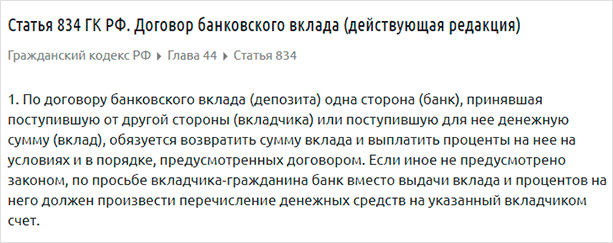

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты».

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Вы можете подтвердить сделанные нами выводы, в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

Что такое депозит в банке. Процентные ставки, условия открытия и виды депозитных счетов для физических лиц

Для приумножения своих сбережений люди используют разные способы инвестирования. Банковские депозитные вклады – один из простых и самых доступных вариантов получить прибыль. Как правильно выбрать депозитный продукт и не прогадать, какие документы нужно подготовить и когда банк обязан перечислять проценты – все это стоит изучить досконально.

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.

Виды депозитов банковские

Существует несколько специальных признаков, по которым можно поделить депозитные вклады. Ниже приведены основные градации, которые встречаются в сфере:

по форме изъятия

- срочные;

- условные;

- до востребования.

по форме денежного обращения

- наличные;

- безналичные.

по валюте размещения

- в национальной;

- в иностранной;

- мультивалютные.

- на предъявителя;

- именные.

по целевому назначению

- доходные;

- гарантийные.

по способу оформления обязательств

- договорные;

- с выдачей сберегательной книжки;

- с выдачей сберсертификата.

Вклад до востребования

Данный вид депозитного предложения будет оптимальным, если есть необходимость размещения денег для сохранности, а не извлечения дохода, поскольку средства на нем могут храниться неограниченное число времени, их можно завещать и отзывать по первой же необходимости. Депозиты до востребования – это бессрочный банковский счет, который автоматически пролонгируется. Он не имеет ограничений по остатку и суммам взноса.

Единственным минусом такого предложения является начисление минимальной прибыли, значение которой не бывают выше 1,5%. Люди, открывающие подобные депозиты, не ставят цель получить дополнительные средства, а представляют финансовому учреждению деньги для сохранности. Такие счета могут открываться для обслуживания кредитных программ и таким способом начисляются проценты на остатки по счету банковских карт.

Срочные банковские депозиты

Если цель – извлечение прибыли, стоит разобраться, что такое срочный депозит. Главное отличие – он открывается на указанный срок, и на протяжении этого времени вкладчик не имеет права забирать вложенные деньги с текущего счета. Если же он это делает, то проценты по депозитному продукты начисляются по ставке «до востребования». Правда, в наше время некоторые банковские учреждения привлекают клиентов увеличенными процентными ставками на случай досрочного снятия денежных средств.

Срочность депозитного счета влияет на процентные ставки – чем продолжительнее по времени вклад, тем выше ставки. Изымать проценты можно ежемесячно либо капитализировать их на счете. Краткосрочный депозит по истечении срока действия может переводиться на минимальную ставку или автоматически продлеваться на новый период – это прописывается в договоре. Что касается внесения денежных средств, то это тоже прописывается в договорных обязательствах.

Стоит отметить новый продукт – инвестиционный вклад. Его нельзя назвать депозитом в полном смысле этого слова, поскольку он является комбинацией срочного вклада и инвестиций в паевые фонды, принадлежащих банковскому учреждению. Продукт является рискованной формой инвестиций, поскольку клиент может получить как большую прибыль, так и понести убытки. Еще одним из видов инвестиционного инструмента являются субординированные депозитные продукты, срок которых не может быть меньше 5 лет. Стоимость обслуживания субординированных депозитов выше классических предложений.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать. Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования». Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты.

Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.

Как открыть депозит

Стоит заметить, что открытие депозитных вкладов не занимает много времени. Для этого необходимо:

- определиться с депозитным продуктом;

- посетить отделение банка (некоторые учреждения предлагают провести процедуру онлайн или через инфокиоск);

- предоставить необходимый пакет документов и заполнить заявление;

- подписать договор.

Заявление на открытие депозитного счета

Перед размещением денежных средств на вкладе клиенту предлагают заполнить заявление на открытие депозита. Каждый банк вправе самостоятельно разрабатывать форму данного документа, но в общем она содержит минимум необходимых сведений о клиенте. Подписывается заявление вкладчиком с одной стороны, уполномоченным лицом банка с другой и заверяется печатью.

Документы для открытия депозита

Финансовое учреждение может предъявлять различные требования к вкладчикам. Физлицам нужно лишь предъявить паспорт либо другое удостоверение личности (военный билет, вид на жительство, пенсионное удостоверение и пр.). Юридические лица и ИП предъявляют иные документы для открытия депозитного счета, перечень которых стоит уточнить в финансовом учреждении.

Договор открытия депозитного счета

Размещая деньги с целью извлечения прибыли, клиент заключает с банковским учреждением договор на открытие депозита, где указываются:

- предмет договора;

- обязанности финансового учреждения;

- права и обязанности вкладчика;

- как будут решаться спорные вопросы;

- возможность досрочного расторжения.

Договор определяет взаимоотношения сторон. Там могут быть указаны варианты возможности понижения/повышения процентной ставки, внесения дополнительных взносов, порядок выплаты прибыли и прочее. Если договор заключается в пользу третьего лица (родственник, друг, организация и пр.), то данные выгодоприобретателя вклада обязательно прописываются в документе. Стоит предусмотреть все нюансы и указать их в договоре, поскольку он будет основным документом, если придется разбираться в суде при возникновении спорных ситуаций.

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Депозит – что это такое для рядового пользователя банковских услуг и его виды

Современный человек, который разумно подходит к финансовым вопросам, по возможности будет стараться откладывать часть заработанных или полученных из разных источников денег. Ранее мы говорили, как сохранять и копить денежные средства. Одним из самых распространенных способов у нас в стране является банковский депозит – это предоставление финансовому учреждению средств во временное пользование с целью их сохранения и получения дохода.

Далее мы подробнее разберем, что такое депозит простыми словами и его виды. Остановимся на вопросах выбора вклада для хранения и приумножения своих ценностей.

Что такое депозит и чем отличается от вклада?

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

- Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что в случае заключения договора банковского вклада вы выступаете кредитором банка. И теперь не вы платите ему за пользование кредитом, а финансовое учреждение выплачивает вам вознаграждение и обязуется вовремя вернуть вложенную сумму с процентами.

- Депозит – это не только передача на хранение денег, но и других ценностей. Например, ценных бумаг, драгоценных металлов, монет, дорогостоящих предметов (ювелирных украшений).

Вы можете хранить ценности в банковской ячейке – это тоже депозит. Но в таком случае уже не банк платит вам, а вы ему за аренду и охрану.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.

Преимущества депозита

Эта услуга выгодна всем участникам операции: и банку, и клиенту. Что дает вкладчику передача денег или других ценных активов финансовому учреждению?

- Хранение ценностей не у себя дома, а в специализированной организации. Знаю, что многие скептически относятся к такому способу. Считают, что сейфы и сигнализации более эффективны и надежны. Это их право. Воры тоже давно не с монтировкой ходят.

- Защита денег от инфляции. При правильном выборе банка и вклада средства не только не обесценятся, но и принесут доход владельцу.

- Защита вас от импульсивных дорогостоящих покупок и возможность накопить на действительно достойные цели.

А что получают банки от привлечения вкладов?

- Увеличивают свои обороты, тем самым имея возможность распоряжаться большим количеством денежных средств для кредитования.

- Укрепляют свое положение на финансовом рынке.

- Получают в пользование средства, которыми могут распоряжаться как угодно. Владелец денег не контролирует этот процесс.

Чтобы грамотно распорядиться собственными денежными средствами, надо ответственно подойти к выбору депозита. А для этого необходимо разобраться с его видами.

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Никто не запрещает вам в случае необходимости вернуть все деньги досрочно. Но надо понимать, что скорее всего вы не получите процентов. Справедливости ради надо отметить, что некоторые банки, стараясь привлечь клиентов, предлагают открыть вклад с частичной выплатой процентов в случае досрочного расторжения договора.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность. Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты. Но пока посмотрим, на что стоит обратить внимание при их выборе.

На что обратить внимание при выборе депозита?

Главный закон при выборе депозита для любого финансово грамотного человека – начать следует с внимательного изучения условий и тарифов. И делать это лучше не по многочисленным статьям в интернете, а на официальных сайтах банков.

Дело даже не в том, что пишут их часто некомпетентные люди. А в том, что материал быстро устаревает. Банки оперативно реагируют на изменения рыночных условий и переписывают свои документы не один раз за год.

На что обращаем внимание при выборе для себя банковского депозита?

- Участие банка в государственной программе страхования вкладов. Помните, что застрахованы только средства в размере 1,4 млн. рублей. Это значит, что если вы хотите положить на депозит большую сумму, то лучше разбить ее на несколько частей и положить в разные банки. Кстати, в застрахованную сумму включаются и начисленные проценты.

- Начисление процентов. Они могут начисляться один раз в месяц, квартал или год. Чуть выше мы разобрали понятие “капитализация”. Но будьте внимательны, иногда процент по вкладам с капитализацией может быть ниже, чем без нее. Всегда считайте сумму, получаемую в конце срока депозита, а не просто смотрите на величину процента.

- Условия досрочного расторжения договора. В большинстве случаев вы потеряете все начисленные проценты, если решите раньше времени снять свои деньги. Но бывают и исключения, когда можно снять часть денег, а проценты продолжают начисляться на оставшуюся сумму на счете.

- Срок банковского вклада и возможность пролонгации (продления) договора. Не пускайте на самотек этот момент. Дело в том, что по истечении срока договора банк может изменить его условия (например, снизить процентную ставку). Если автоматически продлить договор на новый срок, то вы будете хранить деньги на невыгодных для себя условиях. А ведь можно выбрать другой банк и оформить новый депозит.

Самые выгодные вклады вы найдете в отдельном обзоре.

Заключение

Пока в нашей стране банковские депозиты остаются одним из самых популярных инструментов сохранения и накопления средств. Это, я считаю, вовсе не правильно. В этом легко убедиться, прочитав книги по финансовой грамотности.

Депозит – это неплохой способ защиты денег от инфляции, но не более того. Для более эффективного управления своим капиталом, надо использовать и более эффективные инструменты.

Кто готов поделиться своим опытом? Жду в комментариях, чтобы принять на вооружение.

Источник http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-depozitam-i-procentam/

Источник http://sovets.net/9812-chto-takoe-depozit.html

Источник http://iklife.ru/finansy/depozit-chto-ehto-takoe-dlya-ryadovogo-polzovatelya-i-ego-vidy.html