Подвохи программы “Первый автомобиль”: разбираем все варианты обмана и подводных камней с которыми может столкнуться потребитель

Подвохи в программе, не обязательно должны с вами произойти, так как эти проблемы зависят от конкретного случая. Но если вы будете готовы к любым вариантам развития событий, то избежите проблем если с вами это все таки случится.

Участие в государственной программе “Первый автомобиль” сулит неплохую скидку от 10% и даже сниженные процентные ставки. Но все такие есть несколько подвохов которые могут нивелировать все плюсы от участия.

Два эти учреждения попытаются заработать на вас возможный максимум продвигая полные пакеты ненужных услуг.

Конечно собранные нами подвохи встречаются все реже и многие страховые компании как и банки отходят от различных манипуляций и навязываний тем не менее необходимо знать о всех возможных уловках этих учреждений чтобы избежать обмана с их стороны.

У банков принимающих участие в госпрограмме подобных проблем замечено не было, по крайней мере на официальных сайтах.

Страхование жизни

Это обязательное требование у всех банков.

Хотя правомерность данного требования под вопросом. Теоретически банк не имеет право навязывать услуги страхования — это дело абсолютно добровольное.

Отказ от страхования жизни

У некоторых банков есть возможность отказаться от этой услуги в следующих вариантах:

- в письменном виде

но в случае если страховая оформляет на вас индивидуальный договор, а не коллективный, в случае с коллективным договором не помогут даже суды — деньги вам не вернут; - возврат средств

при отказе от страховки при обращении в страховую компанию, то есть деньги вы все равно заплатите, но вам их вернут.

Возможные последствия при отказе от страхования жизни

Возможно, что при отказе от страхования жизни банк навяжет вам дополнительные проценты на период кредитования — до 60 месяцев (5 лет) по требованиям программы. А это может быть более существенная сумма чем сама страховка жизни.

Но тем не менее большинство банков работающих по программе “первый автомобиль” требуют предоставление этой услуги. И без нее отказываются предоставлять кредит.

И понятно ведь на ней они зарабатывают и очень даже неплохо.

Конечно все нюансы уже вам расскажут в банке и страховой компании, но знайте что вы в праве требовать отказа от этой услуги.

Дополнительные банковские комиссии и сборы

Проценты за обслуживание ставки (ведение банковского счета)

Это очень частая уловка недобросовестных банков.

Вам выдают кредит по вполне устраивающей вас ставке, но в договоре есть пункт за обслуживание ставки или банковского счета в 1% в месяц. Тогда к примеру к основной ставке в 10% годовых вы получаете еще одну в 12% таким образом суммарно вы будете выплачивать кредит по 22% в год.

Еще и могут поставить эту ставку не с остатка долга, а с полной суммы кредита. Тогда ваши затраты вырастут еще больше.

Комиссия банка за предоставление кредита

С одной стороны это вообще абсурдная комиссия вы платите за то, что и так берете на себя обязательства оплаты кредита.

Но так банк чаще всего страхуется от досрочного погашения кредита. Ведь чтобы выдать сам кредит его должны рассмотреть, оформить и выдать. А это трудозатраты которые банк перекладывает на плечи потребителя.

Данная комиссия может быть как фиксированной в пределах 10 тыс. рублей (что в большинстве случаев более приемлемо) и процентная которая может составлять от 0,2% до 2% от итоговой суммы кредита.

Дополнительные проценты по кредиту в страховке

Бывает и так, что в страховку банки закладывают дополнительные проценты по кредитам. Такая схема работала когда некоторые банки выдавали беспроцентные автокредиты.

Тут с вас потребуют обязательный платеж и в стоимость страховки заложат процент который обяжут платить на протяжении всего действия договора.

Если для вас обязательным требованием в банке является оформление страховки на весь период кредита при этом ставка действует от полной стоимости автомобиля или выданного кредита, то возможно это тот самый случай заложенной повышенной ставки.

Необходимо проследить чтобы:

- выплаты были только от величины кредита, а не от стоимости автомобиля;

- процент по страхованию не превышал 8%;

- а проценты будут начисляться на остаток задолженности, а не на всю стоимость автомобиля на протяжении всего действия договора.

Риски при оформлении кредита не попасть в программу

Обязательно говорите о том что вы оформляете договор кредита именно по государственной программе “первый автомобиль”.

Иначе вас могут оформить по банковской программе автокредитования, а там и процентная ставка выше и нет скидки на сам автомобиль.

Будьте бдительны в банках работают довольно ушлые люди, ведь они получают бонусы за каждый оформленный кредит и вам могут всучить кредит с более высокими процентными ставками!

Оформление каско

Само оформление кредита (а только так можно принять участие в программе) подразумевает оформление КАСКО. В кредитном договоре любого банка будет пункт об обязательном страховании КАСКО.

Сам договор оформляет конечно же не банк а страховая компания которая постарается заработать на вас возможный максимум.

Тут конечно же есть масса нюансов, но главное это читать договор на банковские услуги в которых могут указываться тонкости взаимодействия со страховыми компаниями.

Так и конечно же страховые договора в которых кроются основные риски для вас, связанные с возможными переплатами как по кредиту так и по страхованию.

Отсутствие дополнительных скидок и бонусов от салона

Если вы покупаете машину просто по автокредиту без использования скидки положенной по программе, то поторговавшись с автодилером как правило можно уговорить его на дополнительные скидки или бонусы.

Но если вы идете по программе “Первый автомобиль” дилер/салон пытается представить все так, как будто бы он дает скидку уже в 10% и больше не может. Знайте это ложь.

На самом деле скидку вам предоставляет государство через банк. И эту скидку впоследствии банк перечислит салону. Так что салон вам ничего не дает.

Именно по этому можете смело вести переговоры переговоры и договариваться об еще большей скидке или дополнительных бонусов, но уже непосредственно от салона.

Оформление машины в ГИБДД сотрудниками салона или банка

Это еще одна дополнительная услуга разработанная салонами и дилерами. Зачастую они настаивают что именно они должны оформлять автомобиль. Конечно же за такое оформление вы выложите круглую сумму. Такой же пункт вы можете обнаружить и в договоре банка в котором он будет передавать это право на сотрудников салона.

Но по факту это навязывание незаконное так как вы имеете полное право оформлять автомобиль самостоятельно. И если вас больше интересует экономия денег, а не времени тогда лучше своими силами оформить документы.

Все эти дополнительные услуги не фигурируют в обычном потребительском кредитовании или от них очень просто отказаться. Тем не менее даже несмотря на эти нюансы программа особенно выгодна для определенных категорий граждан.

В итоге прежде чем решиться принять участие в программе необходимо выбрать автомобиль, найти по нему подходящего дилера, созвониться с ним и попросить его подсчитать предварительную стоимость автомобиля с учетом программы. И очень внимательно читать договор банка в котором собираетесь брать кредит.

Госпрограммы «Первый автомобиль» и «Семейный автомобиль» в 2022 году

В этой статье речь пойдет о программах «Первый автомобиль» и «Семейный автомобиль», позволяющих приобрести новые транспортные средства со скидкой 10 процентов начиная с 19 июля 2017 года и со скидкой 25 процентов с 7 августа 2018 года.

Соответствующие изменения внесены в постановление Правительства Российской Федерации «О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным российскими кредитными организациями в 2015 — 2017 годах физическим лицам на приобретение автомобилей, и возмещение части затрат по кредитам, выданным в 2018 — 2023 годах физическим лицам на приобретение автомобилей».

В этой статье Вы узнаете:

Изменения, внесенные в постановление Правительства

В первую очередь рассмотрим изменения, внесенные в пункт 1 постановления Правительства:

Субсидии предоставляются в целях реализации в 2017 году 350 тыс. автомобилей.

Субсидии предоставляются в целях обеспечения удовлетворения российскими производителями потребности граждан в конкурентоспособной технике, соответствующей современному уровню международных требований по безопасности, экологичности и экономичности в соответствии с подпрограммой «Развитие транспортного и специального машиностроения» государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности», на возмещение выпадающих доходов, возникших вследствие предоставления скидок при выдаче заемщикам кредитов в 2015 — 2017 годах, а также на возмещение затрат на уплату первоначального взноса по кредитам, выданным в 2018 — 2020 годах, в размере 10 процентов стоимости автомобиля (25 процентов стоимости автомобиля, приобретаемого на территории Дальневосточного федерального округа), приобретаемого гражданами Российской Федерации, имеющими водительское удостоверение и отвечающими одновременно следующим условиям:

- имеют 2 или более несовершеннолетних детей (в том числе находящихся под опекой или под попечительством) либо до даты заключения кредитного договора не имели в собственности автомобиль;

- не заключали в году, предшествующем году заключения кредитного договора, кредитных договоров на приобретение автомобиля, что подтверждается кредитным отчетом, предоставляемым бюро кредитных историй в соответствии со статьей 6 Федерального закона «О кредитных историях», а также обязуются не заключать в текущем году иных кредитных договоров на приобретение автомобиля, что подтверждается письменными заявлениями заемщиков, предоставляемыми в кредитную организацию.

Внимание! С 7 июля 2020 года условия программы «семейный автомобиль» изменены. Теперь для участия достаточно, чтобы в семье был хотя бы один ребенок.

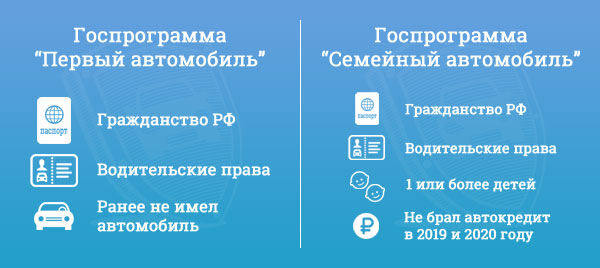

Условия участия в программе «Первый автомобиль» в 2021 — 2023 году

В программе «Первый автомобиль» может участвовать человек, соответствующий следующим условиям:

- имеющий гражданство Российской Федерации;

- имеющий водительское удостоверение;

- который ранее не имел в собственности автомобиль.

Обратите внимание на второй пункт, предусматривающий наличие водительского удостоверения. Он предназначен для того, чтобы в программе могли участвовать именно водители.

Например, невозможно приобрести автомобиль по документам старенькой бабушки, не имеющей водительского удостоверения. Также нельзя купить машину и на имя несовершеннолетнего ребенка, который не имеет водительского удостоверения.

Так что в программе «Первый автомобиль» смогут принять участие лишь те водители, которые действительно ранее не имели машин.

Условия участия в госпрограмме «Семейный автомобиль»

В программе «Семейный автомобиль» может участвовать человек, соответствующий следующим условиям:

- имеющий гражданство Российской Федерации;

- имеющий водительское удостоверение;

- имеющий одного или более несовершеннолетних детей (в том числе под опекой или попечительством; до 7 июля 2020 года — двух или более детей);

- который в текущем и предыдущем году не покупал автомобили в кредит.

Обратите внимание, человек может приобрести только один автомобиль по госпрограмме в 2022 году. Однако Постановление не запрещает приобрести автомобили в кредит членам одной семьи.

Например, если в семье есть двое детей и каждый из родителей имеет водительское удостоверение, то семья может приобрести 2 автомобиля в кредит со скидкой.

Кроме того, не имеет значения дата получения водительского удостоверения. Если у Вас нет этого документа, то при желании Вы можете успеть получить права до конца года и приобрести автомобиль со скидкой. Тем не менее рекомендую поторопиться, т.к. общий размер финансирования программ поддержки ограничен.

Примечание 1. С 7 июля 2020 года введены новые программы «автомобиль медработника» и «автомобиль по трейд ин», позволяющие приобрести автомобиль со скидкой. Они рассмотрены в отдельной статье.

Примечание 2. С 8 января 2022 года введены новые программы «автомобиль учителя» и «электромобиль», позволяющие приобрести автомобиль со скидкой. Они рассмотрены в дополнительной статье.

Скидка 10 или 25 процентов на покупку автомобиля

Суть новых госпрограмм заключается в том, что государство оплачивает часть первоначального взноса за водителя. А именно, предоставляется скидка в размере 10 процентов от стоимости машины.

Поскольку максимальная стоимость автомобиля в госпрограмме составляет 1 500 000 рублей, максимальный размер скидки — 150 000 рублей.

Кроме того, при покупке машины на территории Дальневосточного федерального округа (при наличии прописки или временной регистрации) предоставляется увеличенная скидка в размере 25 процентов от цены автомобиля. При этом максимальная величина господдержки — 375 000 рублей.

Согласитесь, это весьма существенно.

Обратите внимание, что водитель может получить скидку 10 или 25 процентов либо по программе «Семейный автомобиль», либо по программе «Первый автомобиль», либо по одной из новых дополнительных программ. Суммирование скидок не предусмотрено.

Сколько автомобилей участвуют в программе поддержки

В 2019 — 2023 году нормативные документы не устанавливают максимальное количество автомобилей (в 2018 году речь шла о 45 100 автомобилях). Однако размер финансирования в любом случае ограничен и если субсидия будет исчерпана, то программы будут прекращены досрочно.

Какие автомобили можно купить?

Государственные программы позволяют купить машину, соответствующую следующим требованиям:

- Цена до 1 500 000 рублей.

- Разрешенная максимальная масса не более 3,5 тонн.

- Машина должна быть новой.

- Год выпуска: текущий или предыдущий.

- ПТС выдан после 1 декабря предыдущего года.

- У автомобиля должен быть электронный ПТС (с 7 июля 2020 года).

На каких условиях выдается кредит?

Как получить скидку без оформления кредита?

Государственные программы «Первый автомобиль» и «Семейный автомобиль» не предусматривают участие лиц, покупающих автомобили за наличные. Так что получить скидку без оформления автокредита не получится.

Тем не менее, скидка от государства довольно существенная, поэтому рекомендую подумать над тем, чтобы купить автомобиль в кредит. Если у Вас есть сумма, достаточная для покупки, то можно взять кредит на минимальный срок с максимальным первоначальным взносом.

Например, если договориться с банком о кредите с первоначальным взносом 95 процентов, из которых 10 процентов оплатит государство, то переплата процентов от оставшейся суммы окажется не очень большой.

Уплата НДФЛ при получении субсидии

Обратите внимание, получение субсидии на покупку автомобиля от государства является доходом автовладельца. Тем не менее начиная с 27 ноября 2017 года она попадает в перечень исключений из статьи 217 налогового кодекса РФ. Соответственно, с суммы субсидии не нужно платить налог в размере 13%.

В завершение хочу еще раз напомнить, что новые программы начали действовать с 19 июля 2017 года, продлены 7 августа 2018 года, дополнены 7 июля 2020 года и еще раз продлены 1 января 2021 года. Если Вы попадаете в категорию граждан, которые могут получить скидку, то рекомендую поторопиться ею воспользоваться, поскольку количество автомобилей ограничено, а условия привлекательные.

Госпрограмма “Первый автомобиль” в 2020 году — новые условия, список доступных автомобилей

Ещё одна возможность для семьи купить новый автомобиль с господдержкой — это программа “Первый автомобиль”. Её условия практически во всём совпадают с условиями программы “Семейный автомобиль”, но количество детей вообще не играет роли. Главное, чтобы на покупателя никогда не был записан какой-либо автомобиль, даже если он таковым пользовался. Условия госпрограммы “Первый автомобиль” в 2020 году немного другие, чем были ещё недавно, а список доступных по программе автомобилей стал заметно короче. Но для кого-то это остаётся хорошим вариантом. Разберёмся в нюансах льготного автокредита.

Кто может воспользоваться госпрограммой “Первый автомобиль” в 2020 году

Напомним, что основной смысл программы сводится к предоставлению вам скидки на новый автомобиль российской сборки. Это может быть как “чисто” российский автомобиль вроде Лады или УАЗа. А может быть местная сборка иностранных марок — неважно. Главное, чтобы конкретная модель проходила по параметрам госпрограммы.

Скидка по условиям программы равна 10% для большинства россиян. Живущим на Дальнем Востоке дают более весомую льготу — 25%.

Банк, который даёт льготный автокредит по госпрограмме, получает эти средства из бюджета. В вашем договоре они учитываются как часть первоначального взноса за авто.

Программа “Первый автомобиль” — это предложение от государства для тех, кто никогда не имел автомобиль в своей собственности. Важное условие при этом — человек должен обладать действующими правами категории “B”.

Ситуация, когда в семейной паре оба имеют водительские удостоверения, но формально владел машиной только кто-то один — достаточно распространённая. Поэтому “Первый автомобиль” будет хорошей альтернативой программе “Семейный автомобиль”, если у семьи пока нет детей или несовершеннолетний ребёнок только один.

Полные условия программы

Перечислим все требования программы:

- У заёмщика никогда не было автомобиля в собственности.

- Заёмщик обладает водительскими правами категории “B”.

- Приобретается транспортное средство той же категории — “B”.

- Автомобиль обязательно выпущен в России (собственные марки или сборочные производства иностранных).

- Машина произведена на заводе не раньше 2019 года.

- Стоимость автомобиля — не более 1 миллиона рублей.

- Заёмщик обязуется не пользоваться льготными автокредитами по госпрограммам в 2020 году (то есть, одному и тому же человеку взять кредит ещё и по программе “Семейный автомобиль” в этом же году не удастся).

В 2020 году появилось ещё одно условие, которого не было прежде. Но оно относится не к нам с вами, а к автопроизводителям. Они должны вступить в некое соглашение о реализации корпоративной программы повышения конкурентоспособности, да ещё и набрать в его рамках некие 1400 баллов и больше. Только на этих условиях их пустят на рынок государственных программ.

Найти информацию об этом соглашении и том, кто ему соответствует, нам не удалось. Но будем считать, что все подходящие нам автопроизводители этому требованию соответствуют.

Примерный список автомобилей, которые можно купить по госпрограмме “Первый автомобиль” в 2020 году

К сожалению, в прошлом году случилось не самое хорошее изменение в правилах обеих госпрограмм. Ещё недавно предельная стоимость авто составляла 1,45 миллиона рублей. Сейчас её сократили ровно до 1 миллиона рублей.

С учётом того, что новые автомобили в 2020 году ещё подорожали, получается, что список доступных по госпрограмме “Первый автомобиль” моделей авто стал самым коротким за всю историю её существования.

Купить по госпрограмме можно автомобили примерно из такого перечня:

- LADA — весь модельный ряд;

- Datsun on-DO и Datsun mi-DO — по факту это более дорогая Лада Гранта для желающих иномарку;

- Renault российской сборки;

- УАЗ — «Хантер» и «Патриот»;

- Volkswagen Polo калужского предприятия;

- Kia — Picanto и Rio.

Подводные камни программы

Вообще плох любой автокредит. Даже льготный. Автомобиль дешевеет буквально в тот момент, когда вы выезжаете на нём из ворот дилерского центра. И даже если удаётся сохранять его в идеальном состоянии, авто только теряет в рыночной цене с каждым днём. А вот за кредит приходится переплачивать процентами банку.

При этом вполне понятно желание воспользоваться госпрограммой — многим семьям автомобиль нужен прямо сейчас. Им не до лишних рассуждений. Ипотека тоже вещь невыгодная, но иначе свою квартиру не купишь.

Обратим внимание на главные подводные камни госпрограммы, как она выглядит на практике. И сразу дадим главный совет — не надо спешить, сравните несколько вариантов автокредита.

Во-первых, может оказаться, что ставка по “льготному” автокредиту у конкретного банка выше, чем по обычному. Совсем недавно льготные автокредиты были более понятными и справедливыми — никакой скидки на авто не давалось, зато процент кредита фиксировался на очень доступном уровне. Сейчас это работает не так.

Сравните общую сумму, которую вы отдадите банку по кредиту в рамках госпрограммы и при обращении за обычным кредитом. Возможно, переплата на процентах съест всю субсидию от государства.

Во-вторых, по условиям льготного кредита вас заставят покупать страховку КАСКО. А это — немалые деньги. КАСКО станет ещё одним минусом, который делает автокредит “Первый автомобиль” менее выгодным.

Некоторые банки сегодня готовы давать автокредит на обычных условиях без необходимости покупать страховку. Даже если процент по такому кредиту окажется чуть выше — в общем он даже может быть выгоднее.

Советуем не торопиться с покупкой автомобиля по госпрограммам. Сравните несколько вариантов:

- Сколько будет стоить выбранный автомобиль по госпрограмме в разных банках.

- В какую сумму он обойдётся при обращении за обычным автокредитом с меньшим процентом.

- Если в вашем городе доступны автокредиты без КАСКО — подсчитайте окончательную стоимость авто при таком варианте.

- Подсчитайте, не будет ли выгоднее вообще взять потребительский кредит и купить на него автомобиль.

Покупаться на скидку в 10%, не делая такие расчёты, мы точно не советуем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник https://pervyi-avtomobil.ru/uslovia-programmy/podvohi-i-podvodnyie-kamni-i-vse-variantyi-obmana-v-gosudarstvennoy-programme-pervyiy-avtomobil.html

Источник https://pddmaster.ru/kredit/gosprogramma-perviy-avto.html

Источник https://krutomama.ru/laws/gosprogramma-pervyj-avtomobil-v-2020-godu-novye-usloviya-spisok-dostupnyh-avtomobilej/