Как проверить, машина в кредите или нет: покупаем авто с умом

Кредитный автомобиль — не самая лучшая покупка, и это знают практически все покупатели, которые собрались обзавестись подержанным авто. Существуют способы легального приобретения кредитного авто, но об этом поговорим позже. Сейчас же стоит разобраться, почему нельзя покупать авто в кредите на общих основаниях, а также как определить кредитный статус автомобиля или его банковский арест. Если вы купите автомобиль, который находится в кредите, а владелец машины кредит этот так и не погасит, вас ждут определенные проблемы. Рано или поздно банк потребует вернуть машину, а продать автомобиль после наложения банковского ареста вообще не представится возможным. Даже если у вас выйдет оформить сделку в ГИБДД по покупке такого авто, то вот продать машину точно не получится должным образом.

Вы можете приобрести кредитный автомобиль, если это позволит сделать банк, в котором авто оказывается в кредите. Это единственный способ получить необходимые документы на машину и продолжать разбираться легально с кредитом. Все остальные варианты оказываются довольно авантюрными и необычными, поэтому их не рекомендуют использовать специалисты автомобильного рынка. В большинстве случаев проверить кредитное состояние машины несложно, но стоит начать с наблюдения за документами. Если список документов у автомобиля в полном порядке, практически исключена возможность покупки кредитного авто. Впрочем, случается всякое. Давайте разберемся со способами определения кредитного авто, вариантами покупки машины в кредите и тем, почему не стоит покупать кредитное авто скрытыми способами.

Распознаем кредитный автомобиль — главные признаки

Наверное, большинство автомобилистов и потенциальных покупателей машин знают, что можно беспрепятственно покупать автомобиль только с оригиналом ПТС. Но не стоит забывать о том, что кредит на автомобили и под залог транспортных средств дают не только банковские организации, поэтому правило проверки оригинальности ПТС действует не всегда. Тем не менее, если перед вами машина с копией ПТС, нужно уделить особое внимание ее юридической чистоте. По крайней мере, стоит отказаться от покупки по договору купли-продажи. Можно поехать с владельцем в ГИБДД и дождаться полного переоформления, а только затем провести передачу денег. Существует несколько способов проверки ареста на автомобиль:

- посмотрите в ПТС, уточните количество владельцев автомобиля, а также обратите внимание на пометку «Копия»;

- попросите у владельца договор купли-продажи автомобиля, в котором указано, каким способом покупалась машина;

- воспользуйтесь услугами Центрального каталога кредитных историй — один раз в год можно получить информацию из него бесплатно;

- пробейте автомобиль по VIN-коду — это можно сделать бесплатно на определенных сайтах или платно в некоторых конторах;

- обратитесь к дилеру или в автосалон, в котором покупался автомобиль, можно договориться о предоставлении данных о способе приобретения;

- попросите знакомого, который работает в банке, пробить автомобиль по базе залогового имущества — она едина для всех банков.

Такие возможности в 99% случаев помогут вам определить наличие ареста на автомобиль. Также дополнительно можно проверить авто по VIN-коду на официальном сайте ГИБДД. Здесь вы найдете много полезной информации об арестах и прочих неприятностей, в которых побывал автомобиль. Впрочем, стопроцентной гарантии ни один из способов вам не предоставит. Так что определенная доля риска присутствует в любой сделке приобретения подержанной машины. Многие считают, что переоформление в ГИБДД в присутствии владельца — лучший способ узнать обо всех грехах машины. На самом деле, бывали случаи, когда уже переоформленный автомобиль банк начинал разыскивать и пытаться изъять по причине неоплаченного кредита.

Почему нельзя покупать кредитный автомобиль?

Авто, которое находится или находилось в кредите, покупать можно. Но в этом процессе обязательным участником сделки будет банк. О процедуре покупки машины в кредите поговорим ниже. Если вы просто переоформите машину, на которую наложен арест, купите ее по доверенности или просто посредством передачи техпаспорта, проблем с автомобилем избежать не выйдет. Среди неприятностей, которые могут поджидать вас в данном случае, самые распространенные варианты проблем следующие:

- после переоформления авто или скрытой формы продажи вы обнаружите, что машина вам на самом деле не принадлежит;

- скрытые формы сделки вовсе не учитываются при рассмотрении дела в суде, юридическим собственником машины остается бывший владелец;

- вернуть деньги или требовать возмещения у вас не выйдет, все сделки проходят только на ваш страх и риск;

- при нетщательной проверке можно купить авто, которое находится в скрытом аресте, банк у вас его может отобрать в любой момент с помощью суда;

- прецеденты рассмотрения таких дел в судебных инстанциях не слишком радуют владельцев автомобилей с юридическими проблемами;

- хоть на вас и не переложат ответственность за кредит, но машины можно вполне лишиться с такими проблемами.

Стоит заметить, что в большинстве ситуаций суды принимают решения в пользу банковских организаций. Это важный момент, который может стать лишним поводом тщательной проверки машины перед покупкой. Если у вас возникли сомнения по поводу юридической чистоты машины, можно вполне обратиться к юристу, который проведет полную проверку истории автомобиля с помощью указанных выше и других профессиональных инструментов. Это поможет получить полную уверенность в чистоте приобретаемого транспорта.

Как можно легально и безопасно купить кредитную машину?

Несмотря на все предостережения и явные опасности, вы вполне можете захотеть приобрести автомобиль, находящийся в банковском аресте. Главный повод сделать это — серьезные выгоды по стоимости. Но делать это нужно легально, привлекая банк к данному процессу. Если вы нашли очень выгодное предложение по цене кредитного автомобиля или знаете лично владельца и доверяете ему, стоит провести сделку правильно. Существует несколько традиционных легальных схем приобретения кредитной машины без последующих проблем:

- владелец автомобиля находит деньги на досрочное погашение кредита, а вы обязуетесь выкупить авто, как только оно будет полностью юридически чистым (не забудьте выполнить дополнительные проверки);

- вы с владельцем авто идете в банк и оговариваете возможности продажи, банкиры заинтересованы в продаже имущества, которое может стать зависшим кредитом, поэтому они сами предложат подходящие схемы;

- вы самостоятельно гасите остаток кредита, получаете на руки оригинал ПТС от банка, а также документы об отсутствии претензий на автомобиль со стороны банка, затем доплачиваете владельцу остаток суммы за авто;

- кредит переоформляют на вас — это достаточно сложная процедура, которая требует определенного умения вести переговоры с банковскими работниками, но такой способ может стать самым выгодным.

Также можно договориться с банком о внесении суммы денег за автомобиль в банковскую ячейку, контроль которой будет проводиться банком. Эти деньги будут залогом, из которого в дальнейшем банк возьмет остаток кредита, отдав оставшиеся деньги продавцу автомобиля. Вам при этом сразу же после внесения залога передадут оригинал ПТС, вы сможете переоформить автомобиль на себя. Выбирайте любые подходящие для вас методы, но откажитесь от скрытых вариантов покупки кредитной машины. С большой долей вероятности такое авто банк попросту отберет в нужный для финансовой организации момент. Предлагаем небольшой репортаж о кредитных автомобилях:

Подводим итоги

В наше время кредит на авто является популярным способом покупки собственного транспорта. Нередко оказывается так, что владельцы кредитных автомобилей после года-двух платежей готовы даром отдать машину, только бы избавиться от навязчивых требований банка. В этом и есть основная выгода в покупке кредитной машины. Вы можете отдать предпочтение такому авто, но стоит провести все необходимые проверки. Банк с удовольствием выполнит реструктуризацию кредита и переведет его на вас или позволит погасить долг досрочно (при наличии такого пункта в кредитном договоре). Так что возможности покупки кредитной машины в легальном поле присутствуют.

Основная проблема — наличие многих мошенников и умельцев в продажах подержанного транспорта, которые выдают кредитные и залоговые авто за полноценный нормальный транспорт без каких-либо юридических проблем. Всегда помните, что покупка подержанной машины — это риск, даже если вы покупаете авто у знакомого или родственника. Если у вас есть опыт приобретения машины в кредите или в залоге, расскажите о нем в комментариях и дайте ваши практические советы.

Как проверить, машина в кредите или нет — покупаем авто с умом

Покупая автомобиль, естественно искать наиболее подходящие условия сделки. Однако, если цена достаточно привлекательна, хочется убедиться, что эта сделка является юридически чистой. Одна из распространенных проблем – продажа машины, за которую еще не выплачен кредит.

В каких случаях стоит беспокоиться? Не только тогда, когда цена низкая. Даже если она вполне на рыночном уровне, это не дает гарантии, что сделка честная. Статья поможет разобраться в ситуациях, когда требуется узнать, машина в кредите или нет.

Что такое залоговое авто

Залоговое авто – это машина, которая была заложена кредитору в качестве обеспечения по выданным в долг деньгам.

Такой вид залога стар как мир. В эпоху, когда в России ни один банк не выдавал кредиты, все сделки проводились либо на честное слово, либо под расписку, либо через залог имущества. И чаще всего в качестве имущества выступал автомобиль. Хоть их было и мало, но квартир на душу населения было еще меньше.

В каких случаях в нынешней действительности автомобиль может оказаться в залоге:

- авто изначально было куплено в кредит в банке

- под некредитную машину были выданы деньги в долг, а машина была принята в качестве залога

Еще автомобиль может оказаться под арестом, но это совсем другая история. А как продать кредитный автомобиль законным способом, читайте тут.

Зачем может понадобиться информация о кредите на машину

При приобретении кредитного автомобиля покупателю одновременно придется выплачивать остаток кредита и заплатить полную стоимость машины покупателю. Учитывая, что платежи по погашению займа после передачи машины прекратятся, придется банку вернуть имущество.

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как определить кредитный автотранспорт?

Несколько признаков, которые указывают на то, что автомобиль взят в кредит, который еще не погашен:

- Заниженная цена – чаще всего, владельцы такого транспорта стараются быстрее продать его, поэтому снижают его реальную рыночную стоимость на 10-15% (иногда и больше) под разными предлогами (уезжаю, срочно нужны деньги и т.д.).

- ПТС – при кредите паспорт на ТС, как правило, остается в залоге у займодателя. Если машину человек продает по дубликату, лучше отказаться от такой покупки – помимо большого риска купить кредитный авто, это принесет вам еще много разных неприятностей. Но дубликат выдается и в случаях утери подлинного документа.

- Договор купли-продажи – при приобретении машины в кредит это отражается в документе, а если она куплена менее 2-3 лет назад, есть большая вероятность того, что вся сумма еще не погашена.

- Комплектация – мало кто решится что-либо усовершенствовать, если кредит за ТС еще не выплачен.

Проверить кредитный автомобиль или нет можно несколькими способами:

- Через центральный каталог кредитных историй.

- В официальном дилерском центре.

- С помощью онлайн-сервиса «АвтоИстория».

Почему нужна проверка машины на кредит

Не так страшны кредиты, как кредиторы.

Денис Лукин, автоэксперт, компания «Ремонтиста»

«При покупке кредитного автомобиля человек приобретает вещь банка. А если кредитной организации не платят, она найдёт способы вернуть своё. В этой случае «своё» — это как раз и есть автомобиль. Однажды придут коллекторы и просто заберут машину. И доказывать в суде то, что вы добросовестный покупатель придётся долго.

Что представляет собой обременение на автомобиль

Здесь могут быть различные ситуации.

На первый взгляд, они похожи, но по сути существенно отличаются:

- Автомобиль, купленный в автосалоне в кредит, причем за него еще не рассчитались.

- Машина, которая используется в качестве залога по кредиту.

- Другие виды обременения.

В первом случае нужно учитывать, что продажа машины автосалоном была, но до момента полной выплаты она принадлежит банку. Когда производитель авто продает свою продукцию, он получает деньги, причем, всю сумму сразу. Ее платит банк. Покупатель, оформляя кредит, договаривается с банком.

Техника принадлежит банку, и на самом деле продажа ее заемщиком ничего не меняет: как принадлежал автомобиль банку до продажи, так и принадлежит ему после того, как она произошла.

В случае залога ситуация отличается. Хотя существует обременение на авто, оно полностью принадлежит заемщику.

Обременение может быть связано с различными долгами. Например, при невыплате алиментов могут арестовать автомобиль до того момента, пока деньги не будут выплачены.

Обременение может быть связано с различными долгами. Например, при невыплате алиментов могут арестовать автомобиль до того момента, пока деньги не будут выплачены.

По залоговым автомобилям существуют различные базы данных, но единой, которая объединяет всю доступную информацию, нет. По кредитным автомобилям, если они не залоговые, информации гораздо меньше.

Поэтому проверку машины можно условно разделить на три части:

- Оценка конкретной ситуации.

- Наличие косвенных признаков мошенничества. Они не дают окончательных ответов, но могут предоставить причины для подозрения.

- Поиск в различных доступных базах данных. Услуги в некоторых случаях могут быть платными. Чем больше баз получится проверить, тем больше будет надежность полученных данных.

Кроме проведения проверки, имеет смысл составить договор купли-продажи таким образом, чтобы он увеличивал степень ответственности продавца, если автомобиль окажется кредитным. Это может повысить шансы в суде, если возникнет такая необходимость.

Чем грозит покупка кредитного авто?

На автомобиль, оставленный под залог, накладывается большое число ограничений — в том числе запрет на продажу. То же самое касается и машины, купленной в кредит. так как в этом случае она выступает залогом по кредиту. Однако, мошенники активно обходят это ограничение — чаще всего, через дубликаты ПТС, которые можно запросить в отделении ГИБДД, и подставных лиц, действующих по генеральной доверенности.

При продаже кредитного автомобиля обязанность по погашению оставшегося долга будет переложена на нового владельца. Банк все еще имеет право взыскать задолженность, в том числе через суд, а на сумму долга продолжат начисляться проценты и штрафы. Часто о том, что автомобиль был кредитным, покупатель узнает слишком поздно. Доказать в суде факт мошенничества будет очень сложно.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Проверка через центральный каталог

Центральный каталог кредитных историй работает со всеми бюро кредитных историй. Сделать запрос в эту организацию вы можете 1 раз в год. Но для этого вам нужно знать паспортные данные настоящего владельца транспортного средства. Подробной информации вам здесь не предоставят, но сможете узнать о том, что на человеке числится кредит, залогом которого является продаваемый им автомобиль.

Информация в этом каталоге является общедоступной, а изменять или удалять данные имеют право только кредиторы. Ответ на ваш запрос в большинстве случаев приходит в течение суток на электронную почту.

Но проверяя авто на кредит этим способом, учитывайте следующее:

- Бывают случаи, когда владелец не отображен в каталоге кредитных историй.

- На человеке может числиться второй кредит, который не имеет отношения к автотранспорту.

Самое главное – учитывайте, что если продавец ТС отказывается предоставлять свои данные в кредитный центр, это явное доказательство наличия залога.

Как проверить машину на кредит или залог?

Кроме перечисленных признаков нужно проверить транспорт в реестре залогового имущества. Но даже в официальной базе могут быть сбои и ошибки. Поэтому этот способ тоже не гарантирует точный ответ.

Лучше сделать запросы сразу на несколько сайтов:

- www.reestr-zalogov.ru Это портал Федеральной нотариальной палаты, созданный в 2014 году. Зайдите во вкладку «найти в реестре», а затем выберите раздел «по информации о предмете залога». Поиск ведется по vin-номеру. Это код из 17 символов, в котором есть информация о производителе и о годе выпуска. Найти его можно в паспорте авто. Также он выгравирован на частях машины: на двигателе, на раме водительской двери и на других деталях. Запрос можно сделать бесплатно.

- есть и другие базы: vin.avto.ru, ruvin.ru. Все они ведут поиск по указанному 17-значному коду. Проверить авто на залог по гос номеру нельзя. Поисковые сайты обычно указывают, из каких банков взята информация. То есть охват поиска – только несколько кредитных организаций.

В ГИБДД узнать, находится ли машина в залоге, не получится. Зато там хранится информация о запрете на регистрацию . То есть можно проверить машину на угон по vin-номеру. Сделать это можно онлайн на официальном сайте ГИБДД. Там же можно узнать историю регистраций и участие в ДТП. Проверить машину на угон по гос номеру можно на сторонних сайтах, но это неофициальная информация.

Чтобы удостовериться, что машина не угнана, сверьте данные из техпаспорта с номером кузова. То же нужно сделать и с паспортными данными продавца. Они должны быть одинаковыми и в личном паспорте, и в паспорте машины.

Если машина зарегистрирована как залог в ломбарде или у физического лица, то проверить это не получится никак.

Чтобы не было проблем у нового собственника, в договоре купли-продажи должна быть обязательна указана информация:

- паспортные данные и покупателя, и продавца;

- дата подписания договора;

- настоящая цена автомобиля (заниженная может вызвать вопросы в суде, если до него дойдет дело);

- данные о транспорте.

Что делать, если купили залоговую машину?

Казалось бы: кредит оформлен на другого человека, причем здесь новый владелец? Но согласно Гражданскому кодексу РФ залоговая машина продается банком в том случае, если задолженность не погашена в срок. И залог сохраняется при продаже машины или дарении.

Другими словами, банку все равно, у кого находится автомобиль и кто за него заплатил. Если не погашен долг – на машину будет наложен арест, а затем она будет выставлена на аукцион.

Автомобиль может быть продан дороже, чем банковский долг. Остаток в этом случае достанется другим кредиторам должника.

Но в Гражданском кодексе есть оговорка (статья 352): если человек не знал о нахождении залога, то залог прекращается.

В любом случае придется обращаться в суд. Если по признакам нельзя было определить нахождения в залоге, и машины не было в залоговой базе, то можно будет выиграть дело. Если банк докажет, что о залоге было известно, то машина уйдет на продажу.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Способы проверки автотранспорта на обременение

Верить на слово продавцу об отсутствии обременения неразумно, поэтому покупателю следует заранее узнать, где проверить авто на залог и кредитные обязательства. Разоблачить недобросовестного продавца вы можете ещё на этапе визуальной проверки документов на машину. Если здесь ничего странного не заметили, дополнительно следует пробить предмет сделки по специальным онлайн-сервисам.

С помощью ПТС

Перед покупкой подержанной машины у прежнего собственника требуйте только оригинал ПТС, с которым оно когда-то выехало из автосалона. Этот документ поможет узнать, в кредите авто или нет. Важно: когда машина попадает в залог, банк изымает оригинал техпаспорта у заёмщика и выдаёт ему копию. От сделок с таким продавцом следует отказаться.

Некоторые собственники залоговых машин умудряются получить в ГИБДД дубликат ПТС, заявив об утере оригинала. К продавцу с восстановленным техпаспортом также следует относиться с настороженностью. Если в ПТС стоит отметка «ДУБЛИКАТ», следует проверить автомобиль по всем доступным сервисам перед заключением договора.

В Национальном каталоге кредитных историй

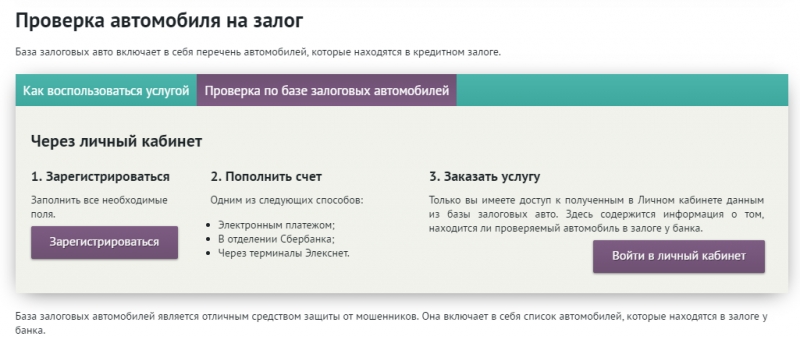

Для защиты интересов добросовестных покупателей на вторичном рынке с 2011 года база кредитных автомобилей, ставших предметом залога для обеспечения ссудных обязательств, размещается в Национальном бюро кредитных историй (НКБИ). Физическим лицам напрямую эта организация информацию не даёт, поэтому для проверки машины необходимо обращаться к посредникам, которые имеют с ней договор об оказании информационных услуг.

Одним из официальных партнёров и агентов НКБИ является Агентство кредитной информации. На его официальном сайте в разделе “Проверка автомобиля на залог” в онлайн-режиме вы сможете за несколько минут проверить любое транспортное средство на обременение. Однако услуга платная – 300 рублей за один запрос. Для осуществления проверки сначала нужно зарегистрировать личный кабинет, пополнить счёт на необходимую сумму и заказать услугу, указав VIN-код проверяемого транспортного средства.

Комбинацию VIN-кода необходимо взять из ПТС или посмотреть на кузове автомобиля в моторном отсеке.

Через Реестр уведомлений о залоге движимого имущества

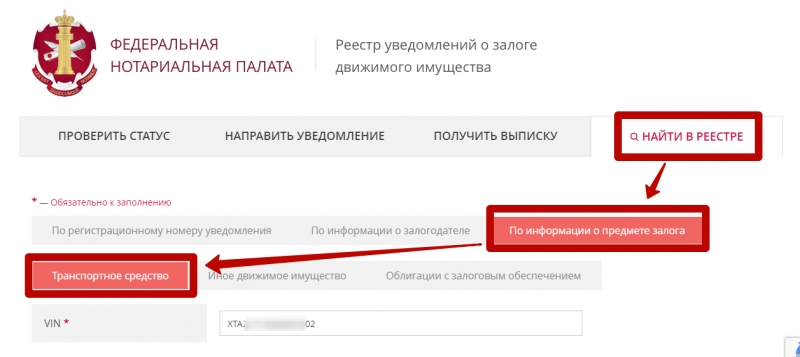

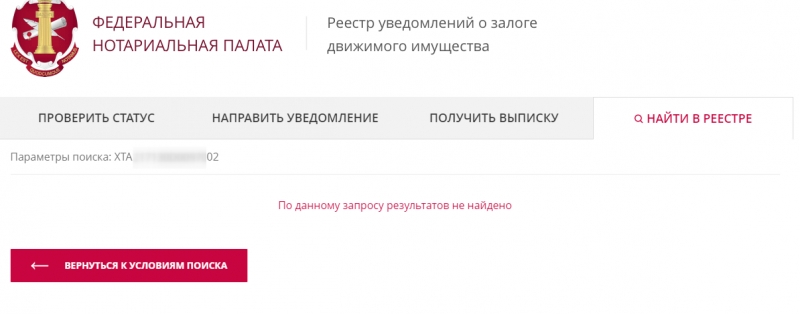

Чтобы проверить авто на кредит по VIN-коду бесплатно, следует воспользоваться Реестром уведомлений о залоге движимого имущества Федеральной нотариальной палаты. На официальном сайте сервиса:

- Перейдите в раздел «Найти в реестре».

- Поочерёдно откройте вкладки «По информации о предмете залога» и «Транспортное средство».

- Введите VIN-код проверяемой автомашины и нажмите кнопку «Найти».

А если вам пытаются продать залоговое движимое имущество, на мониторе появится информация об обременении.

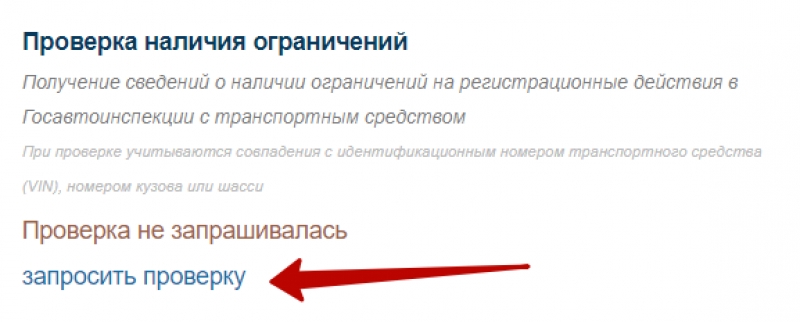

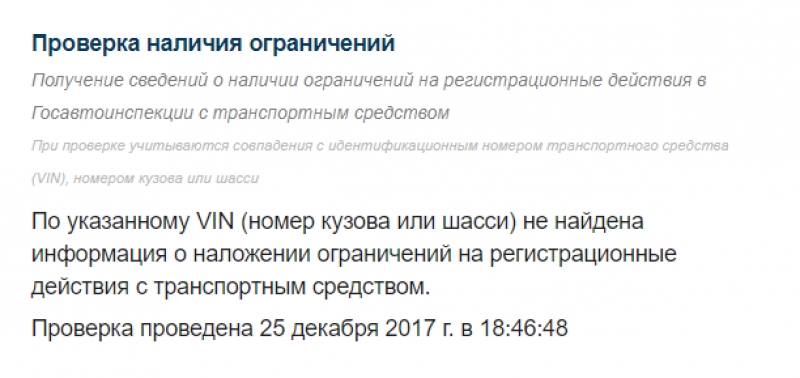

На сайте ГИБДД

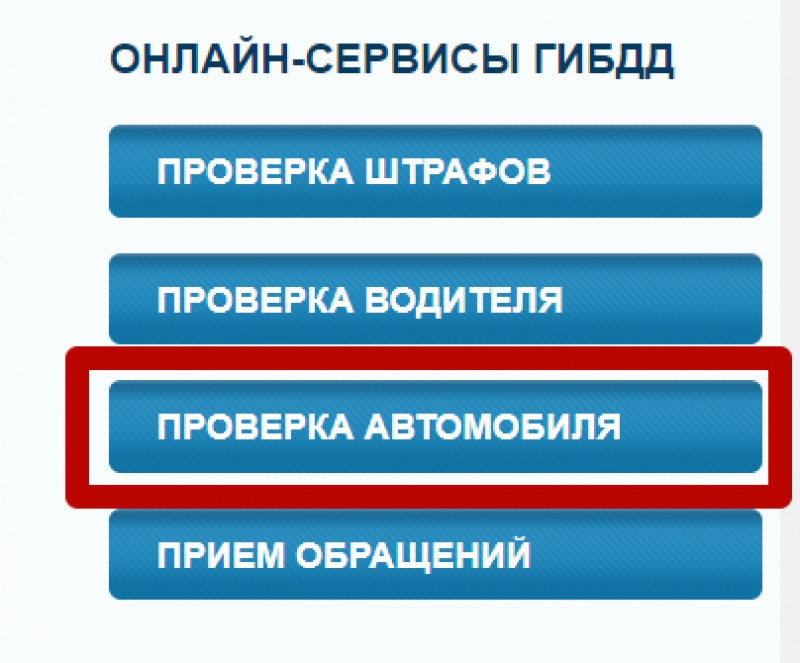

Бесплатная проверка авто на кредит по VIN-коду предусмотрена и на официальном сайте ГИБДД. Для того чтобы воспользоваться этим сервисом на главной странице:

- Нажмите кнопку «Проверка автомобиля».

- Введите полную комбинацию VIN-кода.

- Опуститесь до пункта «Проверка наличия ограничений» и кликните «Запросить проверку».

При наличии каких-либо ограничений на регистрационные действия система выведет их на монитор.

В автосалоне

Перед приобретением машины на вторичном рынке для проверки её истории смело требуйте у продавца договор, по которому он приобрёл данное транспортное средство в автосалоне. В документе должны быть прописаны все обстоятельства сделки, а при оформлении автокредита вы сможете найти сумму первоначального взноса и информацию о банке, который стал впоследствии залогообладателем.

При отсутствии этого договора можно посетить автосалон, в котором когда-то приобретался данный автомобиль. Название дилерского центра и телефон можно найти на фирменной рамке госномера, которую в качестве рекламы автосалоны ставят на продаваемые машины. Однако нельзя быть уверенным, что здесь предоставят всю информацию. Немногие автосалоны пойдут вам навстречу, поскольку информация по договорам с клиентами является конфиденциальной или коммерческой тайной.

Почему необходима проверка через Автокод

В течение 5 минут сайт предоставляет всю информацию об автомобиле онлайн. Сюда входят данные ПТС, история регистрационных действий, пробег, участие в ДТП, ограничения, числится ли машина в кредите, залоге, угоне или розыске, наложен ли на неё арест и до какого числа действует страховка.

Какие плюсы проверки через Автокод:

- Возможность проверить авто только по гос.номеру;

- Возможность проверить машину на кредит по vin;

- Данные для отчета берутся из официальных источников – реестра залогов в Федеральной нотариальной палате, базы ГИБДД, базы регистрации транспортных средств и т.д.;

- Проверка занимает всего 5 минут;

- Мобильное приложение позволяет узнать историю авто прямо на сделке.

Если заранее ничего не узнать о приобретаемом авто, то покупка может обернуться самым худшим – потерей автомобиля и денег. Вам придётся посещать судебные процессы и доказывать свою добросовестность. Автокод вовремя проверит нужное авто онлайн, предупредив нежелательную сделку и избавив вас от плохих последствий.

Определение кредитного авто через дилерский центр

Можно попробовать проверить авто на кредит через дилерский центр, в котором он покупался. Но сделать это непросто, поскольку все данные конфиденциальны и не предоставляются посторонним. Единственным выходом будет договориться с одним из сотрудников, который проверит информацию о способе продажи транспортного средства.

Также некоторые автосервисы не практикуют продажу авто в кредит, но таковых сегодня практически не осталось. Поэтому этот способ можно считать неактуальным.

Вопрос-ответ

Сколько стоит проверить статус кредитного автомобиля?

Запрос в Реестр залогового имущества бесплатный, бумажная выписка стоит 100 рублей. В БКИ можно бесплатно обращаться один раз в год, последующие обращения стоят от 200-300 рублей. Стоимость услуг независимых баз зависит от условий, но часто они бесплатные.

Можно ли проверить залог автомобиля у частного лица?

Договор залога, оформленный у частного лица, должен быть заверен нотариально. Поэтому информация о заложенном имуществе также будет внесена в Реестр залогового имущества, и вы сможете пробить машину по нему.

Вы нашли ответы на все свои вопросы в данной статье?

Заключение

При покупке кредитного автомобиля покупателя ожидают серьезные проблемы. Если заранее произвести проверку, не является ли автомобиль кредитным, это существенно снизит риски их наступления. Как узнать, машина в кредите или нет, мы рассказали в данной статье.

На что обращать внимание при покупке

Итак, подытоживаем. Сейчас при покупке бу автомобиля (а рынок бу автомобилей в последнее время в России только растет), нужно боятся не только, что продавец просто отберет у вас деньги, не только, что вы купите машину в плохом техническом состояние или переделанную-битую, но и то, что это авто было куплено в кредит, который остался не погашенным, или авто состоит в залоге, или под обременением по решению суда.

Во всех этих случая вы попадаете на деньги. В случае с битым авто вы попадаете меньше, а во всех остальных по полной!

А исходя из того, что большинство автомобилей в России было куплено в кредит, бояться банковского обременения нужно больше, чем остальных проблем.

И как мы говорили – у нас нет пока ни одного 100% способа, как проверить авто в кредите или нет, остается только анализировать максимально полный спектр информации о приобретаемой машине и включать свою интуицию.

Источник https://avto-flot.ru/blog/kak-proverit-mashina-v-kredite-ili-net-pokupaem-avto-s-umom.html

Источник https://autoluks71.ru/stati/kak-pered-pokupkoy-proverit-avtomobil-kreditnyy-ili-net-v-2020-godu.html

Источник