6 способов продажи кредитного автомобиля

Иногда кредитный автомобиль становится настоящей обузой. Ежемесячные платежи уже не кажутся чем-то обыденным, а сумма оставшегося долга медленно, но уверено вгоняет в депрессию. В этой статье расскажем, как продать кредитную машину с минимальными потерями и не испортить кредитную историю.

Способы продажи кредитного авто

Независимо от того, какой способ продажи кредитного автомобиля вы выберете, помните — полностью покрыть все издержки и остаться в плюсе практически невозможно. Даже при самом благоприятном исходе, вы просто закроете долг в банке и избавитесь от обязательств по кредитному авто. Но будьте внимательны, согласно ГК РФ Статье 809 «Проценты по договору займа», некоторые банки потребуют заплатить проценты при досрочном расторженим сделки. А теперь ближе к делу.

Способ №1. Продажа автомобиля с погашением кредита

Владелец залоговой машины сам находит покупателя и обращается в банк для досрочного погашения кредита. После того, как покупатель перечисляет нужную сумму на расчетный счет заемщика, банк убирает данные автомобиля из реестра залогов и отдает ПТС машины. Конечный этап сделки по продаже бу авто — заключение договора купли-продажи и процедура переоформления автомобиля, обязанности по которой ложатся уже на нового владельца.

Плюсы

- Продавец сам регулирует стоимость залоговой машины

Минусы

- Продажа может затянуться на долгие месяцы, так как кредитные автомобили вызывают недоверие у покупателей

Способ №2. Продажа автомобиля с переуступкой кредита

Продать автомобиль можно с переоформлением действующего кредита на нового владельца. При таком развитии событий вы вместе с потенциальным покупателем залоговой машины обращаетесь в банк и предоставляете пакет документов, необходимый для сделки.

Переуступка кредита может быть двух видов:

- полная — долг полностью переводится на новое лицо. Если новый заемщик устраивает банк с точки зрения платежеспособности, то кредитные условия переходят на него вместе с обязательствами по постановке кредитного авто на учет в ГИБДД;

- частичная — покупатель выплачивает кредит, но владельцем машины по-прежнему являетесь вы до полного погашения займа. Такая сделка удобна для покупателя тем, что ему не придется собирать документы для подтверждения дохода.

Плюсы

- Удобная сделка при полной переуступке с минимальными финансовыми потерями

Минусы

- Далеко не все банки готовы переоформлять автокредит на другое лицо

- Банк может потребовать от нового заемщика внушительный пакет документов

- Банк может отказать в переуступке кредитных обязательств, если новый владелец не соответствует требованиям

Способ №3. Оформление потребительского кредита и последующая продажа авто с пробегом

Потребительский заем с дальнейшим погашением автомобильного кредита — не всегда выгодно, но упрощает дальнейшую продажу автомобиля. Потребительский кредит можно оформить в любом банке, он выдается как под залог, так и без него.

После получения необходимой суммы заемщик закрывает задолженность и получает ПТС на машину. Затем владелец выбирает способ продажи и реализует авто. Об этом мы писали в статье «Как продать машину? Схемы и особенности» .

Плюсы

- Широкий выбор банков в зависимости от условий кредитования

- Возможность быстро продать кредитный авто, так как он уже не является залоговым

Минусы

- Новый долг перед банком

- В случае, если сумма нового кредита превышает 1 миллион рублей, заемщику придется оформлять новый залог или привлекать созаемщиков

Способ №4. Продажа кредитного автомобиля с оформлением доверенности

Владелец кредитного авто находит покупателя и договаривается с ним о сделке. После передачи денежных средств продавец оформляет доверенность на покупателя, передает залоговый автомобиль с пробегом ему в пользование, а сам продолжает ежемесячно выплачивать долг по кредиту. Сразу после полной выплаты долга заемщик получает ПТС и передает его новому владельцу для переоформления автомобиля.

Плюсы

- Минимальные финансовые потери

Минусы

- Долгий поиск покупателя в связи с рискованной сделкой

- Все проблемы, связанные с кредитным автомобилем, останутся на продавце, так как машина официально не переоформляется (штрафы, страховые случаи)

- Кредитный договор может содержать пункты, запрещающие передавать управление автомобилем другому лицу

Способ №5. Продажа подержанного авто с помощью банка

Если владелец не имеет возможности выплачивать кредит, то он в праве уведомить об этом банк и поручить продажу б/у автомобиля финансовой организации. Это возможно в том случае, если задолженность по кредитному авто примерно равна рыночной стоимости машины. Банк самостоятельно оценит автомобиль и займется его реализацией.

- Банку невыгодно иметь непрофильные активы, поэтому продажа автомобилей проходит достаточно быстро

- Все заботы, связанные с продажей подержанных автомобилей, банк берет на себя

Минусы

- Денег от реализации авто может не хватить на полное погашение задолженности

Способ №6. Продажа залогового автомобиля через автосалон

Автомобильные салоны — один из самых распространенных способов продажи авто в Москве и других крупных городах, чтобы избавиться от кредитных обязательств. Перед обращением в салон заемщику предстоит подготовить необходимые документы:

- письмо-согласие банка на продажу подержанного автомобиля;

- копию кредитного договора;

- справку по остаточной задолженности (если задолженность перед банком превышает 50%, то, скорее всего, вам откажут в выкупе).

Если владельца устраивает цена, за которую автосалон готов выкупить автомобиль с пробегом, то салон составит договор, где будут прописаны все условия и обязанности сторон. В Москве услугу выкупа кредитных автомобилей оказывают многие компании, поэтому выбирайте надежного посредника.

Плюсы

- Все заботы, связанные с продажей автомобиля, салон берет на себя

- Быстрая сделка

Минусы

- В зависимости от сезонна, курса доллара, ликвидности модели возможна долгая продажа подержанного автомобиля

- Комиссия за оказание услуг

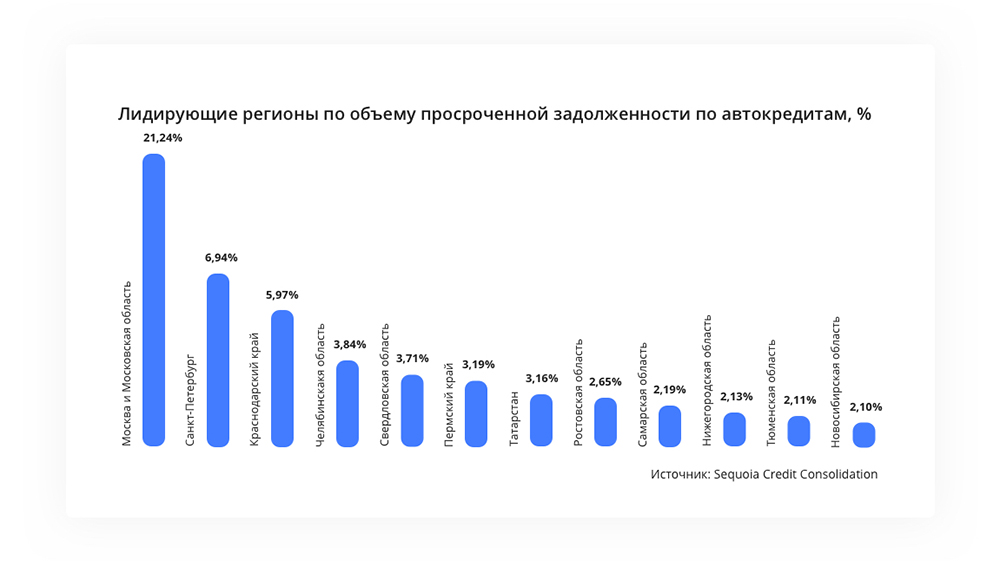

В сентябре 2016 года из 1 миллиона 400 тысяч действующих автомобильных кредитов в России, просроченными оказались около 200 тысяч. В деньгах сумма получается достаточно внушительная — 82,5 миллиардов рублей. Такую аналитику дал один из крупнейших операторов по взысканию задолженности Sequoia Credit Consolidation.

Лидер по уровню просроченных задолженностей и наиболее проблемный регион России – Москва и Московская область. Специалисты связывают такую ситуацию с двумя основными факторами: снижение доходов населения и высокая закредитованность заемщиков. Подтверждают это и данные по выходу клиентов на просрочку: в 2014 году первые просрочки по кредиту в среднем начинались после 18 месяцев оплаты, в 2015 году — через 16 месяцев, а в 2016 — через 12 месяцев.

Тем не менее, банки продолжают выдавать займы на покупку авто, а владельцы пытаются исправно вносить ежемесячные платежи и проценты. А когда кредит становится совсем в тягость, возникает резонный вопрос: как осуществить продажу кредитного авто? Желательно быстро и выгодно.

Automama — выкуп кредитных авто быстро и выгодно

Выбирайте срочный выкуп в Automama и вам не придется ждать месяцами покупателя, который не побоится такой сделки, а также сильно занижать цену из-за отсутствия звонков или платить скрытую комиссию недобросовестным автосалонам за выкуп.

Мы осуществляем автовыкуп за 1 день с бесплатным выездом эксперта по Москве, оперативно предлагаем цену и безопасно проводим сделку с наличной оплатой непосредственно в офисе или с перечислением денежных средств на ваш банковский счет. Собственный сервис оценки, основанный на 15-летнем опыте экспертной работы в автобизнесе, позволяет получить цену дороже, чем в Trade-in.

Источник https://automama.ru/blog/post/6-sposobov-prodazhi-kreditnogo-avto

Источник

Источник