Переводя деньги между счетами разных банков, приходится платить комиссию, даже если оба счета принадлежат вам. Кстати, такие переводы делают 70% россиян, каждый десятый — ежедневно, согласно опросу аналитического центра НАФИ.

Зачем это нужно?

Например, зарплатная карта у вас не основная, удобнее пользоваться другой. На ней может быть повышенный кэшбэк, либо к ней привязаны кредиты, платежи и подписки.

Почему бы не сменить неудобный банк? Всё дело в “зарплатном рабстве”: работнику часто не дают право выбора и навязывают выбранный руководством банк, запрещая его менять.

Когда переводы станут бесплатными?

Согласно тому же опросу НАФИ, свыше 70% россиян считают, что надо уже сделать переводы “от себя себе” бесплатными. Еще 29% — надо хотя бы увеличить лимит на переводы без комиссии до ₽1,4 млн.

А сейчас какие лимиты?

-

самая низкая комиссия у ВТБ — 0,5% от суммы перевода (из крупных банков);

-

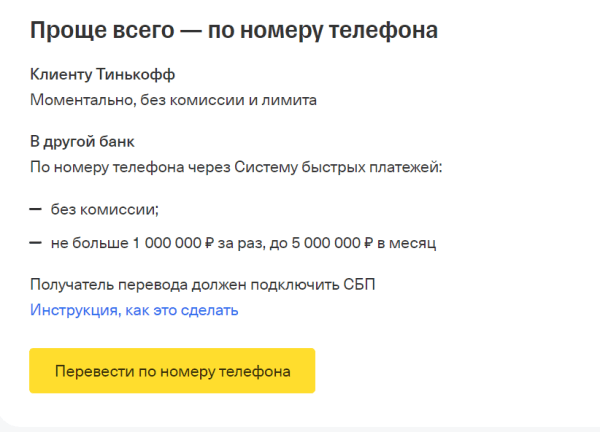

самый высокий лимит у Тинькофф — не более ₽1 млн за раз и до ₽5 млн в месяц;

-

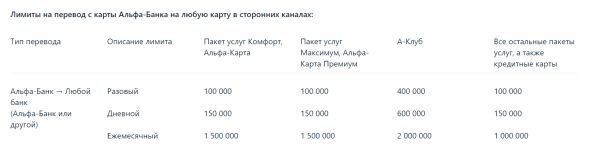

Альфа — высокая комиссия 1,95% + самый низкий лимит — максимум ₽100 тысяч за один перевод.

Как избежать обдираловки?

Можно пользоваться системой быстрых платежей — СБП. Без комиссии проходят переводы до ₽100 тысяч в месяц. В случае превышения лимита — например, в Сбере — комиссия 0,5% от суммы, максимум ₽1 500. Это существенно меньше стандартной комиссии в 1%. Но и тут есть ограничение по сумме — максимум ₽150 тысяч в сутки, ₽600 тысяч в месяц.

| Банк | Комиссия за перевод в другой банк | Лимит по переводу |

| Сбер | 1% макс 3000 | до 1 млн в сутки |

| ВТБ | 0,5–1,5% | Не более 150 000 ₽ за один перевод, лимиты на месяц — до 2 000 000 ₽ |

| РСХБ | 1,5% от суммы операции, мин. 50 руб. | 300 тыс в сутки |

| Тинькофф | 1,5%, минимум 30 руб. | не больше 1 000 000 ₽ за раз, до 5 000 000 ₽ в месяц. |

| Альфа | Тарифы 1,95% (минимум 30 руб) | до 100 тыс за раз |