Как взять кредит в Сбербанке: условия кредитования, все способы получения и как не переплатить банку при оформлении заявки

Доля Сбербанка России на рынке кредитования физических лиц на 1 января 2019 г. составила 40,5 % и выросла по сравнению с 2017 г. на 0,4 процентных пункта. По-прежнему банк остается самым востребованным финансовым учреждением у наших граждан. Поэтому при написании серии статей о кредитовании я не могла проигнорировать самый популярный банк страны. Тема нашего обсуждения – кредит в Сбербанке.

В 2019 г. физическим лицам можно получить кредит в Сбербанке следующих видов:

- На любые цели без обеспечения и под залог недвижимости.

- На ведение личного подсобного хозяйства.

- На приобретение жилья.

- На рефинансирование.

Раньше кредитная линейка была шире за счет отдельных видов займов. Например, автокредит, образовательный. Теперь такого подразделения нет. Кредит на любые цели подразумевает, что вы можете взять его на все, что угодно.

В Сбербанке достаточно широкий ассортимент видов ипотечного кредитования. Поэтому в рамках этой статьи я не буду рассматривать кредит на приобретение жилья. Ипотека от Сбербанка заслуживает отдельного анализа и описания.

Кроме физических лиц Сбербанк оформляет займы для малого бизнеса:

- Нецелевые.

- Пополнение оборотных средств.

- Инвестиционные.

- Рефинансирование.

В рамках этой статьи мы рассмотрим кредитование физических лиц, а именно, как получить, условия пользования и тарифы.

Кредит на любые цели без обеспечения

Это потребительский нецелевой кредит, который заемщик может взять на приобретение предметов длительного пользования, ремонт, путешествия, образование и т. д. Он оформляется без поручителей и залога.

Как заказать и получить?

Подать заявку можно через интернет на сайте банка или зарегистрироваться/войти в Сбербанк Онлайн, если являетесь пользователем банковских продуктов этого банка, как это сделала я.

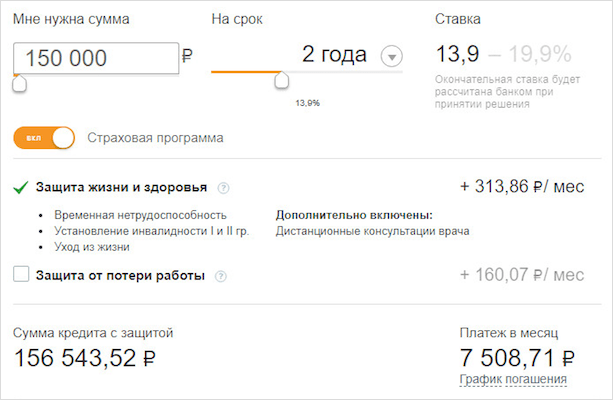

В личном кабинете вы увидите калькулятор с параметрами, которые легко меняются и подстраиваются под ваши потребности. Для наглядности, я выбрала сумму 150 000 руб. на 2 года. Получила расчет ежемесячного платежа по предварительной процентной ставке. Почему предварительной? Потому что банк принимает решение о ее величине после изучения предоставленных документов.

Обратите внимание, что сразу на 1-м этапе оформления заявки вы можете задать такой параметр как страховка. При изучении отзывов пользователей кредитами других банков часто возникают недоразумения по этой услуге. Ее часто не замечают в договоре, а потом удивляются, что платеж больше, чем рассчитывали. А здесь все наглядно.

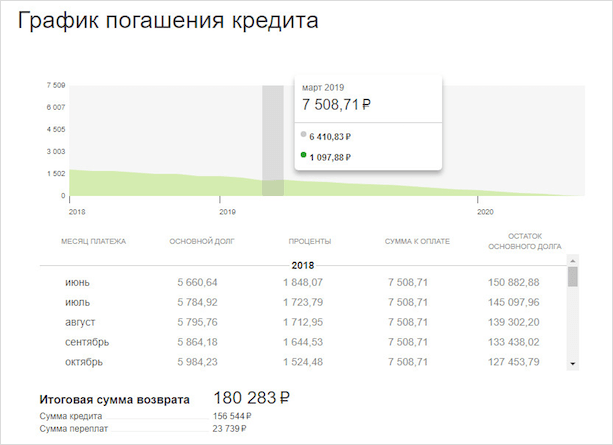

При нажатии на кнопку “График погашения” можно посмотреть сумму переплаты и итоговую сумму возврата долга.

Все картинки интерактивные: по графику движется флажок, где каждый месяц видно сумму займа и проценты по нему. Ставлю “+” Сбербанку за удобный интерфейс. Рассчитать платежи самостоятельно легко. Главное, чтобы именно эту сумму и под эту процентную ставку вам одобрили.

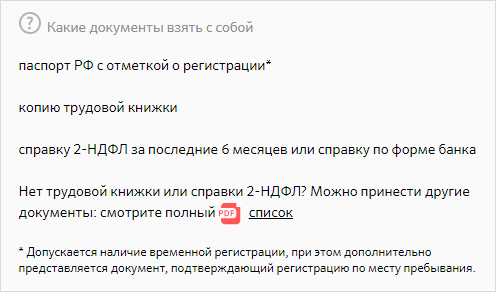

Кроме оформления онлайн, кредит можно заказать и в офисе банка. Какие документы нужны?

Как видите, список неполный. В действительности после нажатия ссылки “список” я попала на очень обширный документ на 13 листах. Его следует изучить, если не можете предоставить в банк трудовую книжку или справку о доходах.

Со скольки лет можно подать заявку? С 18 лет, если получаете заработную плату или пенсию в Сбербанке, и с 21 года, если нет. Максимальный возраст заемщика – 65 лет (исключение сделали для судей – 70 лет). Кредит доступен и пенсионерам, но срок возврата должен наступить до 65 (для судей – 70) лет.

Есть отдельные требования к стажу работы на текущем месте: 3 или 6 месяцев. Срок зависит от того, получаете ли вы зарплату или пенсию в Сбербанке.

Наличными получить деньги не получится, так как вся сумма в день подписания договора перечисляется на счет дебетовой банковской карты. Условия и тарифы пользования дебетовой карточкой Сбербанка я уже подробно рассматривала ранее. Там вы узнаете лимиты на сумму снятия наличных в сутки, если собираетесь это сделать с кредитными деньгами.

В официальных документах банка сказано, что срок рассмотрения заявки минимум 2 часа и максимум 2 дня. Но длительность рассмотрения может быть увеличена.

Условия кредитования

Рассмотрим тарифы и условия пользования потребительским займом для физических лиц. Если внимательно читали статью до этого момента, то должны были заметить, что банк четко разделяет две категории заемщиков на тех, кто получает зарплаты и пенсии в Сбербанке, и всех остальных. Тарифы тоже будут отличаться.

| Тарифы и условия | Заемщики, получающие зарплату или пенсию в Сбербанке | Остальные заемщики |

| Процентная ставка при сумме кредита до 300 000 руб. | 12,9 – 19,9 % | 13,9 – 19,9 % |

| Процентная ставка при сумме кредита от 300 000 до 1 000 000 руб. | 11,9 – 15,9 % | 12,9 – 15,9 % |

| Процентная ставка при сумме кредита от 1 000 000 руб. | 11,9 % | |

| Минимальная сумма кредита | 30 000 руб. | |

| Максимальная сумма кредита | 5 000 000 руб. | 3 000 000 руб. |

| Срок кредита | От 3 месяцев до 5 лет | |

| Порядок погашения кредита | Аннуитетные (равные) платежи | |

| Неустойка за несвоевременное погашение | 20 % годовых с суммы просроченного платежа | |

Как осуществляется досрочное погашение? Без предварительного информирования банка об этом. Вы пишете заявление о частичном или полном погашении долга в отделении банка или подаете его онлайн. Комиссия за досрочное погашение не взимается. Минимальная сумма возврата не ограничена.

Нецелевой кредит под залог недвижимости

В чем отличия от ипотечного займа:

- нет первоначального взноса,

- не надо подтверждать цель кредита.

В чем отличия от потребительского займа:

- сниженные ставки,

- более длительный срок кредитования,

- сумма кредита выше.

Как заказать и получить?

Требования к возрасту заемщика несколько иные по сравнению с потребительским кредитом без залога – с 21 года до 75 лет (на момент погашения займа).

Кредит не предоставляется:

- индивидуальным предпринимателям;

- руководителям и лицам, имеющим право первой подписи финансовых документов;

- собственникам или участникам малых предприятий с долей владения более 5 %;

- членам крестьянских (фермерских) хозяйств.

Документы для получения займа под залог недвижимости:

Документы по залогу включают достаточно объемный перечень, поэтому посчитала необходимым не приводить его в статье. Банк дает срок 90 дней, чтобы заемщик мог собрать и предоставить полный комплект после того как заявка будет одобрена.

Срок рассмотрения заявки до 6 рабочих дней. Для получения денег надо пройти 5 этапов:

- Посетить банк.

- Заполнить анкету-заявку и предоставить пакет документов.

- Оформить кредитный договор и договор ипотеки.

- Зарегистрировать ипотеку.

- Получить деньги.

Условия кредитования

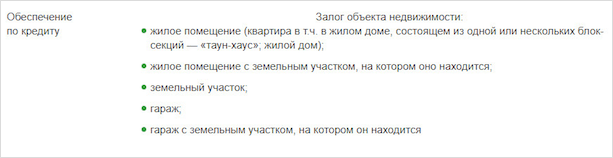

Тарифы и условия пользования кредитом под залог недвижимости отражены в таблице.

- 10 000 000 руб.

- 60 % оценочной стоимости объекта недвижимости в залоге

Страхование жизни и здоровья является добровольным, но вы должны отдавать себе отчет, что отказ повлечет увеличение процентов по кредиту.

В залог принимаются следующие объекты недвижимости.

Кредит физическим лицам, ведущим личное подсобное хозяйство

Специальная программа для тех, кто ведет личное хозяйство. Служит для его развития, поэтому банк требует подтверждение целевого использования денег. Чтобы ответить на вопрос, на какие же цели предоставляется кредит, надо обратиться к перечню Министерства сельского хозяйства РФ. В нем, например:

- покупка запчастей;

- приобретение материалов для ремонта и строительства объектов с/х назначения;

- приобретение с/х культур, скота и птицы;

- подключение к газовым сетям;

- покупка с/х техники и др.

Как заказать и получить?

Что нужно сделать, чтобы получить кредит:

- Взять выписку из похозяйственной книги в администрации населенного пункта, где расположено подсобное хозяйство.

- Заполнить анкету и собрать необходимые документы.

- Подать комплект в отделение Сбербанка, где он в течение 2 дней их рассмотрит и вынесет решение.

Требования к заемщикам точно такие же, как при оформлении займа под залог недвижимости. Главным отличием является то, что заемщик должен владеть личным подсобным хозяйством.

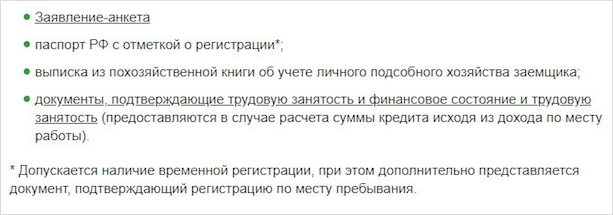

В качестве документов для получения кредита банк требует:

Обратите внимание, что для получения кредита должно быть оформлено поручительство 2-х физических лиц.

После вынесения положительного решения деньги перечисляются на счет дебетовой карты, открытой на имя заемщика, или выдаются наличными.

Условия кредитования

Тарифы и условия пользования.

- до 12 месяцев – по кредитам, выданным на срок до 23 месяцев;

- до 24 месяцев – по кредитам, выданным на срок до 59 месяцев.

Рефинансирование кредитов

Что такое рефинансирование я уже рассматривала в отдельной статье. В Сбербанке его оформляют для погашения сразу 5 кредитов. Это могут быть потребительские и автокредиты, а также задолженность по кредитным картам.

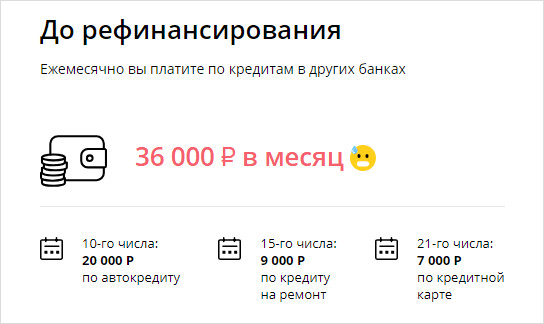

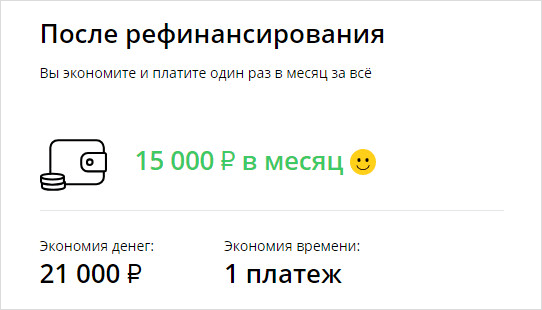

Чтобы сравнить условия до и после рефинансирования, банк на сайте публикует вот такие картинки.

Как оформить рефинансирование? Если хотите взять сумму, равную сумме долга, то достаточно принести паспорт и информацию по займам, подлежащим перекредитованию, которая включает в себя их вид, сумму, остаток задолженности, ставку и т. д.

Залога и поручительства не требуется. Требования к заемщикам такие же, как и к получателям потребительских кредитов.

Заключение

После рассмотрения вопросов о кредитовании в Тинькофф Банке Сбербанк представляется каким-то огромным монстром: видов займов больше, условия получения и тарифы разнообразные.

Отмечу удобный сайт, на котором мне не пришлось долго искать всю необходимую информацию. Сбербанк однозначно заслуживает, чтобы вы включили его в свой перечень банков для анализа кредитных предложений. А в статье о поиске банка для кредитования посмотрите критерии выбора.

По традиции жду комментариев от любителей пользоваться не своими деньгами, а я, пока вы пишете, пойду положу в копилочку пару рублей на свою мечту.

Что такое потребительский кредит без обеспечения в Сбербанке

Что такое потребительский кредит без обеспечения, можно узнать как в отделении Сбербанка, так и в открытых информационных онлайн-источниках. Это значит, что для выдачи средств не требуется залог, материальное обеспечение и поручительство, ссуда выдается без комиссий. Этот вид кредитования относится к программе под наименованием «Кредит на любые цели». Представленный вид займа объединяет множество клиентских нужд и, более того, не требует доказательств о целях растраты заемных денег. Дополнительным преимуществом здесь выступает также отсутствие необходимости подключения кредитного обеспечения предполагаемым заемщиком.

Что значит потребительский кредит без обеспечения

Упрощенная система потребительского кредитования от Сбербанка предполагает, что всевозможные нужды финансируются в рамках единого продукта — нецелевого потребительского кредита. Рассмотрим, что это значит. Спектр реализации заемных средств предполагает здесь и самые незначительные, и крупные покупки, т. к. это позволяет предлагаемый объем финансов.

Как правило, упрощение отдельных характеристик любого кредита подразумевает усложнение других его сторон. К примеру, подключается обеспечение, гарантирующее исполнение заемщиком его долговых обязательств: залог и поручительство третьих лиц. Однако положительный момент обсуждаемой ссуды без обеспечения заключается в отсутствии такой необходимости. Остальные параметры также отличаются выгодой для клиента.

Особенности кредита без обеспечения в Сбербанке

Договор по потребительскому кредиту без обеспечения содержит следующую фразу относительно его назначения — «на цели личного потребления». Она подразумевает вариабельность нужд клиента: от разовой оплаты обучения и до покупки автомобиля и более крупного имущества. Эта характеристика позволяет понять, что значит «нецелевой потребительский кредит».

При этом оформления покупаемого (кредитуемого) объекта или уже имеющегося имущества (автотранспорт, недвижимость) под залог в качестве обеспечения не требуется. Также не нужно подключать поручительство, как иную форму обеспечения в качестве гарантии по оплате задолженности (в случае наступления финансовых затруднений у клиента или же его смерти).

Процентная ставка

Возможность предоставления кредита определяется исходя из оценки финансового положения/платежеспособности и благонадежности человека. Еще один положительный момент обсуждаемого кредита заключается в вариативности ставочных показателей, на которые влияют кредитор и сам клиент. Индекс ставки изменяется в рамках от 11,9 до 19,9%.

Параметры, которые оказывают влияние на уровень процентной ставки по кредиту без обеспечения в Сбербанке:

- Сумма: до 300 тыс., от 300 тыс. до 1 млн, от 1 млн руб.

- Факт получения на специальный счет зарплаты или пенсии в договорном порядке.

Влияние желаемой суммы кредита на процентную ставку не заканчивается на отнесении запрашиваемого объема денежных средств к одной из трех представленных цифровых категорий. Дальнейшая корректировка процента может осуществляться под влиянием производимых доходных транзакций в системе Сбербанка. Благодаря этому упрощается работа специалиста по анализу доходного уровня претендента для выдачи ему кредита без обеспечения.

Требования к заемщикам

Требования к будущим заемщикам разделяются на базовые, относящиеся ко всем кредитным категориям, и свойственные исключительно для потребительского кредита без обеспечения. Первые подразумевают наличие гражданства и прописку на территории РФ. Это правило позволяет кредитору избежать потери своих вложений.

Специфичные требования по потребительскому займу без цели и предоставления обеспечения:

- Подходящий возраст — в пределах от 18 до 65 лет. При этом нижняя граница доступна для зарплатников. Для остальных клиентов отсчет начинается в возрасте от 21-го года.

- Наличие текущего и рабочего стажа. Первый составляет от 3 до 6 месяцев (в зависимости от статуса клиента). Второй рассчитывается за последние 5 лет, на протяжении которых работающий пенсионер должен быть трудоустроен в течение более трех месяцев, а стандартная клиентура — от шести месяцев. При этом на тех же зарплатников данное требование не распространяется.

Важными принципами для всех кредитно-финансовых учреждений при выдаче займов без обеспечения выступают достойный уровень дохода и благонадежность человека. Первый невозможно обозначить в конкретном цифровом выражении, т. к. все зависит от вида займа и запрашиваемой суммы. Вторая характеристика определяется при участии скоринговой системы и оценке кредитной истории.

Срок и размеры кредитования

Установленный финансовый объем позволяет клиенту потратить кредит на различные по дороговизне цели. При этом исчисление происходит исключительно в рублях РФ. Особенностью кредитования без обеспечения выступает увеличение максимально разрешенной суммы благодаря параллельному действию иного условия — подключения к корпоративному проекту.

Параметры кредитования без обязательного обеспечения:

- Сумма: от 30 тыс. до 3 млн руб. для стандартной клиентуры и до 5 млн — для зарплатной.

- Сроки: от 3 месяцев и до 5 лет включительно.

Срок продолжительности кредитования напрямую зависит от характера прописки кредитуемого. Он не ограничивается указанными пределами для клиентуры с постоянной регистрацией. Для заявителей со срочным типом прописки, не получающих в финансовом учреждении зарплату или пенсию, максимальный период кредитования соответствует конечной регистрационной дате.

Документы для получения кредита

Если для жилищных кредитов документальный кейс расширен и доставляется кредитору поэтапно, то потребительское кредитование без обеспечения осуществляется гораздо проще. Более того, этот кредит может быть и вовсе одобрен в онлайн-режиме с дальнейшим безналичным перечислением денежных средств на имеющуюся дебетовую карту.

Документальный перечень для займа без обеспечения:

- Заявление-анкета (альтернативой выступает заявка, сформированная в личном кабинете).

- Паспорт РФ и подтверждение прописки штампом в нем либо на отдельном бланке временной регистрации.

- Справки и копии трудовой документации, отражающие факт трудоустройства и размер налогооблагаемого дохода.

Относительно третьего пункта Сбербанком предусмотрен ряд альтернатив. Чаще всего заемщик доставляет кредитору заверенную копию трудовой книжки и справку из бухгалтерии в формате 2-НДФЛ. Однако разрешенными вариантами выступают, к примеру, копия трудового договора и доходная справка по форме банка.

Изменения в условиях получения кредитов Сбербанка

При определении параметров кредитования (например, размера ежемесячного платежа, определяемого исходя из суммы и срока кредитования) изменения выявляются после проведенного клиентом калькуляционного расчета и обращения к кредитору. Расчет в калькуляторе считается предварительным для оценки своих сил и изменяется под влиянием банковских требований.

Клиент может влиять на параметры кредитования на стадии обсуждения пунктов договора без цели и обеспечения в части определения процентной ставки, запрашивая определенную денежную сумму и подключаясь к корпоративному проекту. Иных льготных параметров здесь не предусмотрено (в отличие от ипотечных кредитов).

Деятельность Сбербанка регулируется законодательно, однако общие условия обслуживания определяются им самостоятельно и изменяются в любой момент времени. После подписания договора одностороннее изменение условий не допускается как для кредитора, так и для заемщика. При наличии претензий все изменения осуществляются в процессе инициированного судопроизводства.

Пример расчета ежемесячного платежа

Расчет кредитных параметров можно осуществить как при непосредственном обращении к кредитному специалисту, так и в самостоятельном порядке, используя кредитный калькулятор. Сотрудник банка выявляет достоверные индивидуальные параметры кредитования по программе без обеспечения. Однако для этого придется лично посетить отделение.

Использование калькулятора, представленного как на официальном сайте, так и в иных открытых источниках, позволяет сэкономить время. У клиента отпадает необходимость в применении формул для самостоятельного подсчета. Стоит помнить, что расчет в специализированным калькуляторе удобен для обывателя, но является предварительным.

Пример калькуляционного расчета потребительской ссуды без обеспечения. Условия:

- Запрашиваемая сумма — 2000000 руб.

- Срок действия кредита — 3 года.

- Ставка равняется 11,9-12,9% в зависимости от наличия или отсутствия зарплатного/пенсионного статуса.

- Величина единичного ежемесячного платежа — 67292 руб.

Альтернативой представленным вариантам выступает запрос кредитного потенциала, что можно сделать на сайте и в приложении Сбербанк Онлайн. При расчете кредитного потенциала система учтет предыдущий опыт закрытия задолженностей (всех, а не сугубо нецелевых без обеспечения) в разных банках и общую клиентскую активность в Сбербанке.

Как оформить кредит в Сбербанке

Подача заявки осуществляется при помощи портала Сбербанк Онлайн (сайт и мобильное приложение) либо в офисе учреждения. Первый вариант подразумевает авторизацию в личном кабинете с переходом в нужную вкладку «Кредиты», а для второго необходим подбор подходящего отделения с кредитным отделом. Список отделений разрешено сформировать на сайте.

После подачи заявки следует ожидать решения банка. При этом для зарплатной клиентуры период ожидания может сокращаться до двух минут, т. к. система быстро назначит персональную кредитную оценку клиента и проанализирует его доходы. Банк оповестит о принятом решении в Сбербанке Онлайн, а также по номеру мобильного телефона.

Получение кредита в отсутствии обеспечения осуществляется в день подписания договора путем перечисления средств на счет с привязанной к нему банковской картой. При отсутствии действующего карточного носителя банк выдаст новый, но для этого необходимо подписать соответствующие документы в отделении учреждения.

Источник https://iklife.ru/finansy/kredity/kredit-v-sberbanke-osnovnye-vidy-i-usloviya-polzovaniya.html

Источник https://s-credit.info/vidy/potrebitelskii/potrebitelskij-kredit-bez-obespechenija-v-sberbanke.html

Источник