Inc. Talks: корпоративный венчур. Во что и зачем инвестируют российские гиганты?

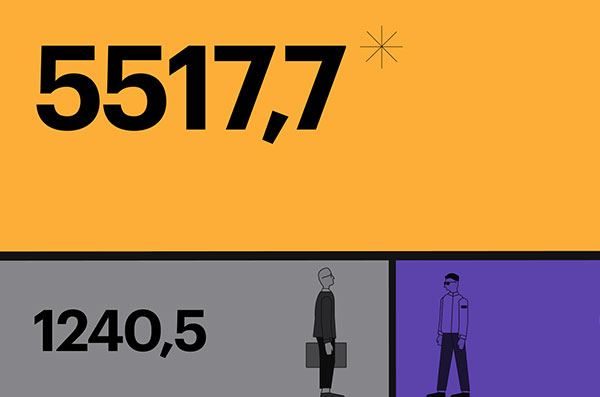

Все больше российских корпораций задумывается о сотрудничестве со стартапами. А некоторые уже перешли от мыслей к делу: только за первую половину этого года корпоративные инвесторы вложили в небольшие отечественные компании более 5,5 млрд рублей (это в 4 раза больше, чем за весь 2017-й). Зачем они это делают? Что могут дать гигантам рынка маленькие стартапы? И у кого из них больше шансов получить инвестиции? О том, как устроен национальный корпоративный венчур, — новая дискуссия Российской венчурной компании (РВК) и Inc.Talks.

Участники

Алексей Соловьев

модератор, партнер iTech Capital

У нас 5 фондов под управлением, мы инвестируем в технологические компании на поздних стадиях.

Андрей Лаптев

директор по развитию бизнеса и корпоративным венчурным проектам «Северстали»

В «Северстали» я курирую корпоративные венчурные проекты, проекты по развитию бизнеса, связанные с работой с внешними командами и стартапами. Кроме того, в личном качестве за последние 6 лет я проинвестировал примерно 8 стартапов — в основном, в индустриальной сфере.

АЛЕКСЕЙ БАСОВ

заместитель генерального директора – инвестиционный директор РВК

РВК — фонд фондов. Мы создаем венчурные фонды совместно с частными инвесторами, корпорациями и институтами развития.

Дмитрий Курин

руководитель MTS StartUp Hub

Мы работаем со стартапами на этапе акселерации и рассматриваем варианты инвестиций.

Константин Синюшин

управляющий партнер the Untitled ventures

Наш посевной фонд инвестирует в проекты на ранних стадиях.

Александр Горный

директор по стратегии и анализу Mail.Ru Group

Мы умеем самостоятельно запускать новые продукты — и в последние годы неоднократно это делали.

ДМИТРИЙ ФИЛАТОВ

президент фонда Sistema VC

Мы инвестируем в deep tech компании, преимущественно в России и Европе.

Александр Галицкий

управляющий партнер Almaz Capital

В Америке мы продали убыточную компанию за большие деньги. В России о таком я, наверное, еще не скоро услышу.

Роли и модели: от хакатонов до стратега

Корпорации инвестируют в стартапы по-разному. Одни создают собственные венчурные фонды и акселераторы, другим удобнее проводить хакатоны или выкупать долю в компаниях напрямую. Форма венчурного финансирования обычно напрямую зависит от целей, которые преследует корпорация. Кто-то заинтересован в прорывных технологиях и получении прибыли, а кому-то нужны талантливые специалисты, которых помогают найти «тематические» конкурсы и хакатоны (их проводят Сбербанк, ВТБ, Газпром, РЖД).

Алексей Соловьев: У нас здесь с вами сложился интересный кружок: с одной стороны — представители корпоративного венчура, с другой — игроки венчурного рынка. Начну с такого вопроса: Inc. совместно с РВК опубликовал в виде инфографики предварительные итоги российской венчурной индустрии за первую половину 2018 года. Среди упомянутых там 25 сделок есть и M&A*, и просто прямые инвестиции… Получается, корпорации на рынке могут выступать в очень разных ролях: организовать хакатон или акселератор, инвестировать напрямую, работать по модели фонд фондов, быть стратегом, вступить в joint venture… Какие, по вашему мнению, модели поведения на рынке наиболее правильные для корпораций — и почему? Чем они точно не должны заниматься?

АНДРЕЙ ЛАПТЕВ: Мы считаем, что должны присутствовать — более или менее — во всех упомянутых вами формах: от хакатонов до стратега. При этом каждый формат, естественно, должен преследовать конкретную цель и решать определенные проблемы корпорации. Например, наш корпоративный венчурный фонд сейчас, на первом этапе, работает скорее как фонд фондов. Нас интересуют долгосрочные прорывные технологии, способные существенно повлиять на позиции нашего основного продукта — стали — на главных потребительских рынках. Если говорить прямо, мы хотим знать, что может подорвать позиции стали — появление принципиально новых процессов производства, создание альтернативных материалов и композитов для строительства и т. п. — в 5-10-20-летней перспективе. Для этой задачи больше подходит формат корпоративного фонда, но у корпорации компетенция в самостоятельном инвестировании достаточно ограниченная — ее набирают годами. Мы, собственно, и начали с инвестиций в глобальные фонды. Постепенно хотим вместе с ними инвестировать в сделки, которые нам покажутся интересными и прорывными. Потом, может быть, стратегически начнем инвестировать самостоятельно.

* M&A (от англ. Mergers and Acquisitions — слияния и поглощения) — процессы укрупнения бизнеса и капитала, в результате которых на рынке появляются более крупные компании. Это может происходить в форме объединения двух и более предприятий (слияния) или покупки компании другой компанией (поглощения).

А формат акселератора больше подходит для развития бизнеса, чем для защиты от прорывных угроз. Современная металлургия — не просто поставка металла, но и различные технологические решения: электронные услуги, онлайн-продажи, маркетплейс… То есть мы берем и заходим в цепочку создания дальнейшей стоимости. Естественно, чтобы развивать всю эту экосистему продуктов и услуг для клиентов, стоит привлекать интересные идеи и команды извне. Вот почему мы сейчас работаем над запуском акселератора — в партнерстве с кем-нибудь, кто хорошо умеет это делать.

Формат хакатонов мы тоже рассматривали для решения очень прикладных и узких задач. Можно с небольшими затратами привлечь внешние таланты, а победители могут оказаться еще и интересными кандидатами для усиления нашей команды.

Соловьев: Дмитрий, Sistema VC тоже считает, что нужно быть везде? Или есть какие-то формы присутствия на венчурном рынке, которые точно не для вас?

Дмитрий Филатов: Мы не стараемся быть везде. У нас есть определенный фокус и конкретные задачи. Это прямые инвестиции в компании преимущественно A-стадий.

И я бы не сказал, что мы — корпоративный фонд в чистом виде. У нас есть признаки и классического венчура: кроме мажоритарного акционера (АФК «Система»), у нас уже есть два других акционера — Сбербанк и «Магинвест».

Соловьев: Получается, вы дрейфуете в сторону просто венчурного фонда. А корпоративные задачи АФК «Система» вы каким-то образом решаете?

Филатов: В первую очередь, мы действуем рыночно. АФК «Система» ищет возможности заработать на инвестициях в высокие технологии. Мы в этом плане — такой щуп, который ищет варианты, как это сделать и получить новые крупные активы.

Сбербанк с нашей помощью решает в том числе технологические задачи — ему интересны синергии. И уже есть две истории успеха — VisionLabs и Segmento. Что касается «Магинвеста» — это исключительно финансовые инвестиции.

Соловьев: Все-таки, чтобы окончательно разобраться: АФК «Система» рассматривает портфельные компании как объект для потенциального поглощения — или нет?

Филатов: Определенные компании — возможно, но в целом это больше вопрос про «заработать» и не упустить какие-то важные истории, происходящие на российском рынке.

Соловьев: Вы такая вещь — посередине.

Филатов: Все правильно, мы так и представляемся — как гибридный фонд. Если посмотреть на Google Ventures, то он точно так же изначально вырос как венчурная «рука» Google, но сейчас это — абсолютно независимая организация. Взгляните на их портфель — они во что только не инвестируют. А если посмотреть на структуру выходов — только одну из 30 компаний продают Google. То есть это тоже такой зонд для Google — не упустить правильные вещи.

Соловьев: Вопрос Диме Курину из MTS StartUp Hub. У вас акселератор или есть что-то еще?

Дмитрий Курин: Сейчас мы видим для себя три направления работы. Первое — автоматизация и оптимизация существующих процессов с использованием новых технологий (использование голосового чат-бота в call-центре, автоматизация документооборота в компании и т. д.). Второе направление — создание дополнительной ценности в существующих продуктах компании. Третье — новые продукты и новые бизнесы.

MTS StartUp Hub — не классический акселератор. Цель нашей работы — поиск, отбор проектов и дальнейшее их пилотирование. То есть мы интегрируем их в компанию, чтобы сократить тайм-ту-маркет* и снизить стоимость риска при разработке нового направления, к которому мы еще не пришли. Пример — мы приобрели облачные кассы, что обеспечило нам выход в новый сектор бизнеса.

CОЛОВЬЕВ: Вы же самый активный стратег на рынке — постоянно покупаете какие-то компании. Это часть стратегии или это какой-то параллельный процесс?

* Time-To-Market (сокр. TTM) — время вывода на рынок (в переводе с английского). Так называют временной интервал от старта разработки продукта до начала его продаж.

Курин: Мы в акселераторе не работаем с совсем ранними стадиями. M&A происходит уже на раунде A, B и так далее — с уже более зрелыми проектами. И как раз одна из целей StartUp Hub — подготовка стартапов к слиянию и поглощению. У нас для этого есть такой внутренний термин — «пре-пре-M&A».

Соловьев: Mail.Ru Group, вы-то уж точно на рынке во всех ипостасях присутствуете?

Александр Горный: Мы как раз-таки присутствуем в крайне ограниченном количестве ипостасей. У нас нет акселераторов, мы не проводим хакатоны… Есть прямой M&A и классические «стратеговые» инвестиции с расчетом на то, что когда-нибудь мы это купим. И есть инвестиционные направления — игровой и фудтех (с прицелом на то, что проект приобретет Delivery Club).

Соловьев: Почему вы решили, что именно такая стратегия правильная? Люди вон с фонда фондов начали…

Горный: Наверное, наше отличие от других корпораций в том, что мы умеем сами запускать новые продукты. За последние годы мы достаточно успешно запустили, как минимум, «Юлу», Pandao и BeepCar. Если мы понимаем, в каком направлении надо копать, то никакой акселератор для поиска людей со стороны нам не нужен, — мы и сами можем прокопать. Но если кто-то уже прокопал параллельно — вот его мы уже на последней стадии и купим.

Читать также

Венчурные страшилки и хипстеры в майках

Корпоративный венчур в России начал развиваться совсем недавно, а потому его окружают мифы и предрассудки. Некоторые стартапы откровенно побаиваются иметь дело с корпорациями (особенно государственными). Например, говорят, что если начинающая компания строит планы на мировой рынок, такое сотрудничество может ей навредить. С другой стороны, возможностям и ресурсам корпораций может позавидовать большинство классических венчурных фондов. И получить инвестиции от гигантов рынка (пусть даже государственных) для многих стартапов – настоящая удача.

Соловьев: Мы разобрались с корпорациями, теперь давайте узнаем мнение представителей венчурных фондов. Кем, по вашему, должна быть корпорация на рынке и кем она не должна быть точно?

Алексей Басов: Роль РВК — обеспечивать корпорациям доступ к венчурному рынку с минимальным риском. Мы помогаем им эффективно структурировать инновационные инструменты — давая финансовое плечо и экспертизу, которую накопили за 10 с лишним лет существования и инвестирования в десятки фондов и сотни портфельных компаний. В этом мы видим свою миссию, рыночную нишу и востребованность. Потому что большинство корпораций, безусловно, не обладает сколь бы то ни было системным и долгосрочным видением того, как действовать на инвестиционном рынке. Они только сейчас осознали боль — что их атакуют маленькие компании, которые очень быстро становятся большими и в горизонте 10-15 лет способны убить большие корпорации. Два десятка людей в мятых майках и рваных джинсах создали Whatsapp и Skype, которые существенно повлияли на глобальный рынок телекома.

Акселераторы, хакатоны и все эти «лайтовые» жанры — безусловно, вещь полезная (и стартуют быстро), но эффект от них бывает разный: от головокружительного до нулевого. Главное, они умеют (даже если хорошо построены) растворяться в корпоративном теле и не давать долгосрочного и сложного эффекта. Поэтому прежде всего нужно выстраивать длинные механизмы, способные стабильно генерировать инновационный эффект. И создавать дополнительные инструменты, которые помогут фундаментально трансформировать корпорацию — с точки зрения продуктовой линейки, технологического ландшафта и внутренней ментальности. Мужиков в серых костюмах должны постепенно вытеснить чуваки в майках.

Соловьев: Саша, твое мнение, — что должны корпорации делать на рынке (кроме того, что точно должны покупать)?

Александр Галицкий: Это многовариантная история. С точки зрения венчура Россию точно нельзя относить к развитым инновационным рынкам. Конечно, мы в каком-то смысле близки по ментальности к Китаю, или даже к большинству стран Европы, — потому что корпорации в этих странах однозначно не умеют потреблять инновации, и в этом их большая проблема. В США я могу продать убыточную компанию за большие деньги — потому что она вписывается в стратегию корпорации. Verizon за $400 млн купил у нас компанию, в которой затраты были на $2 млн в месяц, а заработок — $10 млн в год. Возникает вопрос: откуда такая оценка? Все дело в том, что Verizon построил свою стратегию на за завоевание нового рынка измеряемого в десятках млрд долл и под реализацию этой стратегии нужна была именно технологическая платформа нашего стартапа. В России о таком я никогда не слышал (и, наверное, не скоро услышу). Это потому, что долгосрочной стратегии развития у российских корпораций нет.

Относительно же корпоративных фондов и их инвестиций в стартапы существует тоже много тонкостей. Например, если на первом же раунде инвестиций в компанию заходит стратег, она становится «окрашенной» в цвета стратега, а ее конкурентность и цена на рынке резко падает. Это, по сути дела, очень губительная история развития для любого стартапа.

По-моему, существует две относительно правильных стратегий для корпораций. Первый весьма успешен и проверен. Корпорация выступает в роли фонда фондов и выступает в качестве Limited Partner в нескольких профильных венчурных фондах и приобретает право на прямые инвестиции в успешные стартапы на более поздних стадиях. Второе направление, которое демонстрируют сегодня платформенные Компании — это создание акселерационных программ вокруг корпорации, но их тоже нужно вести правильно.для корпораций, на мой взгляд, это акселераторная программа, но и вести ее надо тоже правильно. Посмотрите, как это делает Microsoft: он отбирает компании, которые разрабатывают свои продукты или сервисы вокруг его облачной платформы Azure, а затем ежемесячно представляет их 25 потенциальным клиентам в течении шестимесячной программы. Многие запускают акселераторы, чтобы решить свои конкретные проблемные задачи, а когда они решаются — то корпорация не получает даже долей в этой компании (чтобы не окрасить ее случайно в цвета своей корпорации). Просто созывают венчурных капиталистов (среди которых, возможно, раскидали свои средства) — и те инвестируют в компании из акселератора.

Почему? Потому что, корпорацию не умеют растить стартапы, им выгоднее наблюдать и купить готовый продукт. Это Mail.ru, возможно, может вывешивать грамотных разработчиков за окно своей высотки и говорить: «Либо разработаешь, либо брошу». Поэтому и существует такой подход: я даю на рост, а потом начинаю присматриваться к стартапам уже как корпоративный фонд.

Соловьев: Константин, что вы думаете?

Константин Синюшин: Да, у меня есть такая шутливая коллекция венчурных страшилок, и там есть раздел про корпорации. Это некое кривое зеркало, но это то, что всерьез обсуждается на рынке. «Ужасы нашего городка» для корпораций выглядят примерно так: конкурсы, хакатоны и акселераторы они проводят, чтобы краудсорсить идеи и хантить сотрудников. Вторая история (об этом говорят уже не шутливо, а серьезно) — ранние инвестиции корпорации делают, чтобы отпугивать потенциальных конкурентов. Стратегические сделки приводят к тому, что стартап вливается в корпорацию и там медленно умирает.

Соловьев: Почему медленно? В хороших корпорациях умирают быстро.

Синюшин: И последнее — корпорации всегда хотят получить контрольный пакет. Частных инвесторов при этом ужасно отжимают по оценке. Вот о чем люди всерьез разговаривают в кулуарах, и корпорациям для выстраивания своих коммуникаций было бы очень разумно это всегда иметь в виду.

Венчурный фонд: что это такое простыми словами, виды, структура, схема работы, топ-10 лучших

Венчурные фонды — это инвестиционные фонды, ориентированные на управление денежными ресурсами частных инвесторов, стремящихся вложить свои активы в перспективные стартапы, малые и средние предприятия, обладающие высоким потенциалом роста. Эти инвестиции характеризуются, как высокорискованные и высокодоходные.

Краткое содержание статьи

Что такое венчурный фонд простыми словами?

Венчурный фонд – крайне рискованный инструмент инвестирования, ориентированный на сотрудничество с инновационными предприятиями, перспективными стартапами, реализацию экспериментальных технологий и внедрение новых идей на производственные или потребительские рынки. Часто инвесторам приходится работать не с готовым продуктом, а с повисшей в воздухе концепцией, осуществляя вклады в ценные бумаги или бизнес-проекты с надеждой на скорую окупаемость и прибыль. Мечты в 70-80% заканчиваются весьма ожидаемыми убытками. Лишь в 20-30% случаев появляется шанс вернуть назад потраченные деньги и прилично заработать.

Важно! Прежде чем вложить свои деньги в бизнес-проект, следует провести детальный анализ стартапа и оценить все риски. Объем вложений в один проект не должен превышать 10-15% от всей инвестируемой суммы.

В качестве объекта для инвестирования выбирается не конкретный продукт или сфера деятельности, и даже не текущий статус стартапа, а эксклюзивность и уникальность. Ведь какой проект выстрелит, не могут предсказать даже опытные аналитики.

Venture fund сперва должны собрать деньги, прежде чем делать какие-либо инвестиции. Проспект выдается потенциальным инвесторам фонда, которые затем передают деньги в общий капитал. Управляющая компания ищет перспективные стартапы с высоким потенциалом получения прибыли для своих инвесторов. Это обычно означает, что менеджеры просматривают сотни бизнес-планов в поисках потенциально высокодоходных компаний. Управляющие принимают инвестиционные решения, основываясь на проспекте эмиссии и ожиданиях инвесторов. После осуществления инвестиций УК взимает ежегодную плату за управление в размере около 2%, а некоторые фонды могут и не взимать такую комиссию. Сборы за управление помогают оплачивать заработную плату и расходы управляющей компании.

Инвесторы получают доход при выходе портфельной компании либо в ходе IPO, либо в результате слияния или поглощения. Если прибыль получена с выхода, управляющая компания также сохраняет процент от прибыли (обычно около 20%) в дополнение к годовому гонорару за управление.

Хотя ожидаемая доходность варьируется в зависимости от отрасли и профиля риска, venture fund обычно стремятся к валовой внутренней норме доходности около 30%.

Отличие от хедж-фондов

Венчурные фонды отличаются от фондов коллективных инвестиций и хедж-фондов тем, что они фокусируются на очень специфическом типе инвестирования на ранних стадиях. Все фирмы, получающие финансирование, обладают высоким потенциалом роста, являются рискованными и имеют длительный инвестиционный горизонт. Venture fund играют более активную роль в своих инвестициях, обеспечивая руководство и часто занимая место в совете директоров.

Управляющие составляют такой портфель, который напоминает диверсифицированный подход к инвестированию. Многие из этих организаций делают небольшие ставки на широкий спектр молодых стартапов, полагая, что по крайней мере один из них достигнет высокого роста и покроет все расходы на другие проекты. Это позволяет фонду снизить риск того, что некоторые инвестиции будут убыточны.

Примеры венчурного финансирования

К ярким примерам удачного инвестирования в стартапы и рисковые предприятия невозможно не отнести Apple, Microsoft и Intel: некогда зарождавшиеся представители IT-сферы проводили планерки в гараже, а идеи держали не на компьютерах, а на исписанных листках бумаги. Но неопределенное будущее с помощью инвесторов сложилось, как в голливудском фильме. Отныне об Apple, Microsoft и Intel не слышал только ленивый.

К чуть менее известным вариантам инвестирования стоит отнести графический редактор Prisma, сервис LinguaLeo, посвященный изучению английского языка, или же «СВЕТ», организацию, занимающуюся не IT-технологиями, а осветительными приборами и декоративными элементами, дополняющими интерьер.

Схема работы

Концепция венчурного инвестирования построена на нескольких этапах, следующих от старта (момента поиска стартапов и заявок на финансирование) до стабильной прибыли. Но обо всем по порядку:

- Поиск сотрудничества происходит в обоюдном формате – и инвесторы способны подыскивать подходящее предприятие для взаимодействия, и энтузиасты могут оформить предложение, оценив необходимую сумму на реализацию;

- Если инвестиционный проект найден, то дальше сразу же начинается комплексный анализ возможных вложений, а также – взвешивание экономической выгоды найденного стартапа;

- После оценки происходит сбор денежных средств со стороны инвесторов в совместную «копилку». После чего отдельную долю добавляет и управляющая организация.

- Следующий этап – обязательная подготовка сопроводительных документов – юридическая опись понадобится в будущем на случай разногласий;

- После подготовки начинается этап комплексного взаимодействия со стартапом – запуск, развитие, помощь в поиске клиентов или сотрудников, реклама и консультации.

- Последний этап длится от 3 до 10 лет – в зависимости от эксклюзивности идей и желаемого результата. После – осуществляется «выход» из инвестиционной поддержки путем продажи выкупленных ценных бумаг или долей. Причем покупателями могут стать даже индивидуальные предпринимателя.

Отличительные черты и источники финансирования

Отталкиваясь от схемы сотрудничества легко сформировать ряд особенностей, выделяющих венчурные фонды на фоне конкурентов:

- продолжительный горизонт инвестирования от 3 до 10 лет ;

- возможность выведения средств на финальном этапе ;

- поддержка не конкретного бизнеса, а идей и технологий ;

- помощь во всех начинаниях методом консультаций и советов;

- диверсифицированный подход к инвестированию в большое число стартапов;

- venture fund управляют деньгами инвесторов, которые хотят иметь частные долевые вложения в стартапы и инновационные малые и средние предприятия.

- фокусировка на ранних стадиях инвестирования и быстрорастущих фирмах, которые рискованны и имеют дальние инвестиционные горизонты;

- инвесторы получают прибыль при выходе портфельной компании через IPO или слияние или поглощение.

К источникам финансирования и подготовки капитала стоит отнести следующие варианты:

- помощь от государственных организаций;

- взносы о частных лиц;

- займы в банках;

- помощь со стороны пенсионных и сторонних фондов;

- вложения от компаний-вкладчиков и заинтересованных организаций.

Встречаются и другие ситуации, когда источниками финансирования становятся инвесторы, но лишь в том случае, если соблюдаются требования конкретного venture fund. Иначе сотрудничество закончится долгими бумажными препирательствами и нескончаемой конкуренцией.

Классифицировать рискованные инвестиции невозможно лишь по ряду мелких особенностей, разбираться в деталях предстоит на конкретных примерах и в зависимости от масштабов, стадии поддержки, количеству и качеству вложений.

По источнику финансирования

- Государственные. Капитал складывается из взносов со стороны государства, поддерживающего отдельную отрасль или направление для развития (фонд Сколково, развитие сельского хозяйства или мобильных технологий).

- Корпоративные – частные инвестиции специализированного (вклады в определенную сферу – от IT до промышленности) или универсального формата со строгой «региональной» пропиской. Часто корпорации проводят сборы средств для развития собственных возможностей.

- Частные – локальные проекты, поддерживаемые отдельными инвесторами, мечтающими заполучить долю в прибыльном стартапе.

- Смешанные – вариант с применением разного типа финансирования. Как вариант – частично-государственного и наполовину корпоративного.

По масштабу

- Региональные . Проекты на территории определенного субъекта государства – город, область или муниципальное образование.

- Федеральные . Предусмотрена финансовая поддержка по всей стране (как вариант – на территории Российской Федерации).

- Международные . Масштаб действия – весь мир без ограничений и разделения на подконтрольные части – города и страны.

В зависимости от стадии, на которой финансируются проекты

- Посевные и предпосевные. Инвестиции на стадии идеи или концепт-арта. В некоторых ситуациях – после подготовки рабочего или относительно функционирующего прототипа или продукта.

- Стартовые. Ситуация перед запуском бизнеса, помощь в поиске нового рабочего места (не гаража, как у Apple, а солидного офиса), поставщиков или сотрудников.

- Развития и расширения. Классический этап финансирования, предполагающий помощь в запуске массового производства или же в организации сотрудничества с новыми клиентами путем проработки рекламных компаний.

По объему инвестиций

- Крупные. Поддержка серьезных стартапов невозможна без достаточного капитала. Когда стоимость «входа» в процесс исчисляется миллионами и даже миллиардами долларов, без приставки «Крупные инвестиции» никак не обойтись.

- Средние. Суммы варьируются и сильно зависят от конкретной сферы. В IT – средние «ставки» чуть выше, на производстве и предприятиях – намного ниже. Но, если брать определенные значения, то от 500 тысяч долларов до 10 миллионов.

- Малые. Распространенный вариант среди стартаперов, еще не связывавшихся со спонсорами и до сих пор сомневающихся в разрабатываемом продукте. Суммы начинаются от 2 тысяч долларов и плавно движутся к средним значениям.

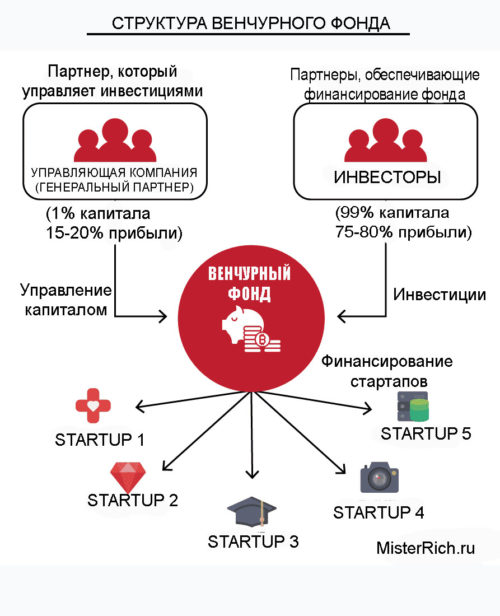

Структура

Венчурный фонд является главным инвестиционным инструментом, используемым для коллективного инвестирования. Каждый из них структурирован как общество с ограниченной ответственностью, регулируемое пактами соглашения о партнерстве, с конечным сроком действия (обычно 7-10 лет). Он выплачивает часть прибыли управляющей компании (около 20% от прибыли).

В структуре Venture fund выделяют следующие звенья:

- Управляющая компания — это бизнес самого фонда. Управляющая компания получает плату за управление (около 2%) и использует ее для оплаты накладных расходов, связанных с функционированием венчурной фирмы, таких как арендная плата, заработная плата сотрудников и т.д.

- Инвесторы (Limited Partners, LPs) — это спонсоры, которые обеспечивают финансирование проектов. ЛП в основном являются институциональными спонсорами, такими как пенсионные фонды, банки, страховые компании, частные лица

- Генеральный партнер (ГП) является венчурным партнером управляющей компании. GPs собирают и управляют активами, устанавливают и принимают инвестиционные решения, а также помогают своим портфельным компаниям выйти, потому что они несут фидуциарную ответственность перед своими спонсорами.

- Портфельные компании (стартапы) получают финансирование от venture fund в обмен на акции привилегированного капитала. УК может реализовать прибыль только в случае «выхода» (например, слияния и поглощения или IPO), и эти акции могут быть конвертированы в наличные деньги.

Топ-10 венчурных фондов России

Коллекцию проверенных венчурных фондов с каждым разом все сложнее сформировать из-за роста количества бизнес-ангелов, инкубаторов и организаций, проводящих от 3 до 5 инвестиций в российские компании. Но, если же отсеять лишнее и сосредоточиться на лидерах, то список станет выглядеть следующим образом:

- – ведущая компания, сосредоточенный преимущественно на сотрудничестве с отечественными стартаперами, мечтающими реализовать нестандартные идеи, но не обладающие достаточным капиталом. Среди достижений Runa Capital – финансовая помощь создателям Nginx и LinguaLeo, Rolsen и Parallels. Доля УК – до 40%, максимальная сумма возможных вкладов – не более 10 миллионов долларов. – небезызвестная организация, занимающаяся инвестициями и управляющая выдаваемыми клиентами активами. Штаб-квартира – в Москве. Доля – от 30 до 35% в среднем. Сотрудничество с Ozon и «Яндекс», Deliveryhero и Made.com.

- Kiteventures – компания, прославившаяся за счет сотрудничества с Trends Brands и Ostrovok.ru. К преимуществам инвестора специалисты относят профессиональную и многоступенчатую финансовую экспертизу, помощью в поиске партнеров и социальное и рекламное продвижение на старте и даже после завершения сотрудничества. Доля – от 3 до 30%. Максимальная сумма инвестиций – до 10 миллионов долларов. . Отечественная фирма, подаривший миру сервисы KupiVIP и Acronis. Среди важных особенностей стоит выделить долю в 20-35% на старте (в момент формирования идей) и от 15 до 30% на взлете. В зависимости от стадии меняется и потолок инвестирования – для старта не более 4 миллионов долларов, после – до 15. Предлагаемые суммы сопоставимы с предложениями конкурентов, но могут округляться в большую сторону при неожиданных или крайне эксклюзивных стартапах. – компания, помогающая перспективным предприятиям на ранних стадиях для экономии времени, привлечения клиентов и дополнительного заработка. Из плюсов – связи и организованная поддержка и в Европе и СНГ, и даже на территории Азии. Авторитетные источники выделяют у Admitad и точечную экспертизу, и круглосуточные консультации без вмешательства в оперативное управление. Среди достижений – сервис кэшбэка LetyShops и книжный ресурс LitNet, Epistars, Meds, Push.world, Aplaut и др.

– инвестор, поддерживающий технологии, IT-сферу и разработку программного обеспечения. Alawar, Flirtic, Jelastic – список пришедших к серьезному результату стартапов внушителен и частенько пополняется новыми громкими именами. Как плюс – поддержка начинающих разработчиков с помощью конкурсов и тематических мероприятий. С финансовой точки зрения Almaz Capital равен конкурентам – та же доля в 10-40% и обсуждаемая сумма вложений на собеседованиях. – государственная организация с фиксированной долей влияния в 25% и разными финансовыми целями, направленными и на формирование российских технологических корпораций, и на разработку нестандартных продуктов и технологий, и на объединение предпринимателей и инвесторов. Среди достижений PBK стоит выделить мембранные технологии, сервис Wobot и керамические трансформаторы. – фонд с инвестициями от 35 тысяч долларов и долей влияния от 15%. Среди достижений – сервис Veter, Ogorod и Okeo, организация социальных элементов взаимодействия Pluso. – бизнес-ангел, сосредоточенный на инвестициях в стартапы на территории СНГ и некоторых стран Евросоюза. Среди успешно завершенных вложений стоит выделить «Кнопку Жизни», проекты Printio и BioFoodLab. – организация, появившаяся в 2001 году и с тех пор занимающаяся стартапами разного статуса и уровня. Доля – 30%. Список достижений – Shopogoliq.ru, Looksima, Connect2me.

– инвестор, поддерживающий технологии, IT-сферу и разработку программного обеспечения. Alawar, Flirtic, Jelastic – список пришедших к серьезному результату стартапов внушителен и частенько пополняется новыми громкими именами. Как плюс – поддержка начинающих разработчиков с помощью конкурсов и тематических мероприятий. С финансовой точки зрения Almaz Capital равен конкурентам – та же доля в 10-40% и обсуждаемая сумма вложений на собеседованиях. – государственная организация с фиксированной долей влияния в 25% и разными финансовыми целями, направленными и на формирование российских технологических корпораций, и на разработку нестандартных продуктов и технологий, и на объединение предпринимателей и инвесторов. Среди достижений PBK стоит выделить мембранные технологии, сервис Wobot и керамические трансформаторы. – фонд с инвестициями от 35 тысяч долларов и долей влияния от 15%. Среди достижений – сервис Veter, Ogorod и Okeo, организация социальных элементов взаимодействия Pluso. – бизнес-ангел, сосредоточенный на инвестициях в стартапы на территории СНГ и некоторых стран Евросоюза. Среди успешно завершенных вложений стоит выделить «Кнопку Жизни», проекты Printio и BioFoodLab. – организация, появившаяся в 2001 году и с тех пор занимающаяся стартапами разного статуса и уровня. Доля – 30%. Список достижений – Shopogoliq.ru, Looksima, Connect2me.

Как стать венчурным инвестором: 4 способа

- Через краудинвестинговые площадки. На западе уже давно известен метод финансирования, связанный с поддержкой рискованных продуктов, технологий и организаций через тематические инвестиционные площадки. В РФ подобных сервисов еще мало, но рост популярности уже заметен. Краудинвестирование полезно для новичков, еще не обладающих достаточным опытом, но уже накопивших капитал и мечтающих маленькими порциями поддерживать стартапы. Даже с учетом рисков потерять большие суммы сложнее, чем кажется.

- Клубы венчурных инвесторов. Вручную разыскивать стартапы, анализировать чужие проекты и проводить инвестиции, надеясь на скорую прибыль – гиблая затея. Даже мастера не способны быстро оценить нового игрока на рынке и заработать на подобных рискованных вкладах. А потому – стоит присоединиться к клубам, занимающихся поиском, отбором и финансированием понравившихся проектов. Все сделки ведет клуб, за что и получает комиссию, участники же не тратят много времени и лишь выбирают курс последующего развития.

- Создание собственного фонда. Риски при организации индивидуального venture fund даже сложно подсчитать, как и возможные затраты. Но стартовая подготовка не выглядит настолько уж серьезной на фоне возможной прибыли. К сожалению, для оформления потребуется от 5 до 10 миллионов долларов – важно отыскать офис, сотрудников, проекты, а еще – провести исследования на тему перспективных (и не очень) сфер бизнеса.

- Обратиться в действующий фонд, инвестирующий на ранней стадии. Такой вариант подойдет для начинающих инвесторов, ведь всю ответственность можно переложить на команду экспертов, работающих в управляющей компании, а диверсификация по 10-15 портфельным компаниям позволит снизить возможные риски.

Корпоративные венчурные инвестиции это

Венчурный фонд, единственным ограниченным партнёром которого выступает крупная корпорация, а инвестиции осуществляются в интересах этой компании, называется корпоративным. В английском языке для его обозначения используют аббревиатуру CVC.

За последние несколько лет число таких фондов увеличилось с нескольких игроков на рынке до тысячи. В начале 2017 года по всему миру насчитывалось 965 корпоративных венчурных фондов. Согласно спикеру конференции и профессору бизнес-школы Стэнфорда Илье Стребулаеву, который провел собственное исследование, треть всех инвестиций в мире приходится на CVC, а общая сумма их сделок уже составляет более 1.5 млрд долларов.

У каких известных компаний есть свои венчурные фонды

Среди наиболее значительных событий последнего времени — китайская интернет-компания Baidu выделила 3 млрд долларов в октябре 2016 года на специальный фонд под названием Baidu Capital, который инвестирует в технологические компании с высокими показателями роста. Так Baidu стремится сократить разрыв с конкурентами — Alibaba и Tencent, — которые в последние годы достигли успехов в области корпоративного инвестирования.

Источник: twicial.com.

В январе этого года Samsung запустила $150-миллионный фонд Samsung NEXT для поддержки технологических стартапов на ранней стадии.

BMW также присоединился к тренду, создав фонд в размере 530 млн долларов для своей дочерней компании BMW iVentures.

В то же время Microsoft снова начал делать прямые инвестиции через подразделение Microsoft Ventures в мае 2016 года, а также сформировал специализированный фонд для искусственного интеллекта.

Зачем компаниям свои венчурные фонды

Интересы корпораций в корне отличаются от мотивов частных инвестиционных фондов.

«Для большинства корпоративных фондов заработок денег является вторичной целью, — рассказывает Стас Кирман, инвестор и соорганизатор конференции SVOD. — Именно поэтому предприниматель имеет возможность получить большую оценку, теряя при этом меньшую долю в своем проекте».

Стас Кирман и другие организаторы конференции SVOD. Источник: пресс-служба SVOD.

По данным проведенного в 2015 году опроса среди крупных корпоративных фондов, причины начинать инвестиционную деятельность для компаний были следующими (от наиболее важных к наименее):

- Формирование экосистемы;

- Стратегическое планирование;

- Обладание информацией о рыночной конъюнктуре;

- Получение финансовой прибыли;

- Оптимизация закупок;

- Понимание функционирования наиболее технологичных компаний и венчурных капиталистов;

- Получение лицензионных технологий.

Критерии при оценке проекта

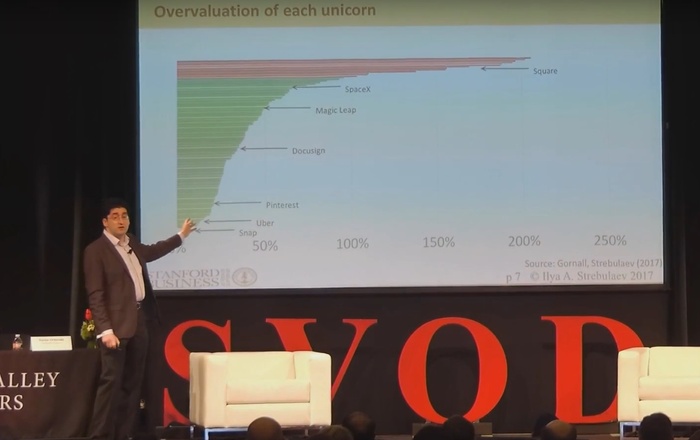

В ходе своего исследования Илья Стребулаев, профессор бизнес-школы Стэнфорда, узнал у инвесторов корпоративных инвестиционных фондов о параметрах, на которые в первую очередь они обращают внимание при вынесении решения о финансировании того или иного стартапа.

Инвесторы из частных венчурных фондов прежде всего руководствуются тем, насколько талантливая и сбалансированная команда руководит стартапом, и в какой степени продукт, разработанный ею, соответствует потребностям рынка. В свою очередь, аналитики, работающие в фондах при больших корпорациях, в качестве основного критерия при принятии решения о финансировании смотрят на то, насколько проект согласовывается с концепцией всей компании и какую потенциальную пользу компания может получить от него.

Илья Стребулаев. Скриншот: SVOD 2017.

Выгода для стартапов

Среди преимуществ, которые способны дать корпоративные венчурные фонды стартапам, выделяют:

- Профессиональную оценку и проверку продукта на жизнеспособность; ускорение технологической разработки продукта;

- Помощь с выходом на рынок, в том числе и на мировой, что для компании на ранней стадии было бы невозможно;

- Потенциальный экзит, в том числе покупка корпорацией стартапа, в который до этого были вложены деньги, либо лицензирование его продуктов;

- Доступ к клиентам, в том числе к самой инвестирующей компании как к потенциальному клиенту;

- Доступ к экспертам в данной области и возможность пригласить сотрудников инвестирующей компании к себе в команду;

- Возможность участия в инкубаторах или программах-акселераторах, проводимых многими CVC (Intel Accelerator Accelerator, Google Launchpad Accelerator, Qualcomm Robotics Accelerator и другим).

Следует ли стартапам связываться с корпоративными венчурными фондами?

Илья Стребулаев дал несколько советов проектам, которые хотят обратиться в корпоративные фонды за финансированием. Вот главные тезисы его выступления:

- Инвесторы ведущих корпоративных фондов являются лучшими экспертами в своей области. Они единственные, кто сможет дать вашему проекту профессиональную оценку и консультацию по развитию, идеально соответствующие текущему состоянию рынка.

- Корпоративные фонды способны предоставить ценные клиентские базы, каналы поставок и операционные механизмы. Но для стартапа важно основательно подойти к выбору фонда, поскольку он должен идеально соответствовать требованиям проекта, для того чтобы добиться максимального результата от сотрудничества.

- При выборе фонда нужно, в первую очередь, рассматривать CVC при самых крупных компаниях. Именно глобальные корпорации смогут предоставить вам необходимые инструменты для более быстрой и эффективной экспансии на мировой рынок.

- В ваших интересах не допустить представителей корпорации к руководящим постам вашего стартапа, дабы избежать конфликта интересов, который неминуемо возникнет, если, например, вы решите заключить договор с компанией-конкурентом вашего CVC.

Корпоративные венчурные фонды имеют ряд особенностей, которые отличают их от привычных венчурных фондов. При работе с ними требуется особый подход, требующий тщательных рассчётов и продуманных решений. Однако это стоит того, ведь рынок CVC становится более конкурентным, а потому перспективы для стартапов, ищущих финансирование, значительно улучшаются.

Источник: пресс-служба SVOD.

Что такое SVOD

Silicon Valley Open Doors — международная бизнес-конференция в Кремниевой долине, которая собирает на одной площадке молодых предпринимателей, основателей успешных стартапов, инвесторов и представителей технологических корпораций. За 13-летнюю историю мероприятия каждый второй стартап, прошедший отбор жюри SVOD, получил инвестиции. В сумме участники SVOD подняли 750 миллионов долларов инвестиций от фондов Draper Associates, Founders Fund, Salesforce и Y Combinator.

В мае этого года прошел 13-й по счету SVOD. В нем приняли участие 37 отобранных стартапов со всего мира (от посевной стадии до серии B). Около 300 инвесторов Кремниевой долины пришли их послушать и оценить.

Источник https://incrussia.ru/understand/inc-talks-korporativnyj-venchur-vo-chto-i-zachem-investiruyut-rossijskie-giganty/

Источник https://misterrich.ru/venchurnye-fondy-chto-eto-obzor-ponyatiya-vidy-struktura-skhema-raboty-top-10-luchshih/

Источник https://new.gva.vc/ru/about/news/1846/