Содержание

То ли 5%, то ли 35%. Сколько можно заработать на биржевых инвестициях?

Эксперты посчитали, что в течение последних 5 лет россияне в среднем зарабатывают на бирже всего 5,4% годовых — это даже ниже доходности по депозитам. Одни делают вывод: «Зачем напрягаться, обучаться и постоянно следить за рынком? Можно выбрать выгодный вклад, открыть его и спать спокойно». Другие, любители «экстрима», покупают квартиры под сдачу и получают ту же доходность около 5%. Но опытные биржевые эксперты удивляются: о каких 5,4% идёт речь, если даже по индексу Московской биржи доходность составляет около 34%?

Может, нам тоже пора инвестировать? Фото: news1.ru

Так ли прекрасна биржа, как её малюют?

Эксперты академии РАНХиГС решили проверить, так ли выгодно инвестировать на бирже, как это рекламируется. Они изучили совокупность инвестиционных активов россиян начиная с 2016 года по второй квартал нынешнего и пришли к выводу, что доходность в среднем составила 5,4% годовых.

Тем временем консервативные граждане, которые не повелись на рекламу и по старинке положили деньги на депозиты, выиграли больше: доходность вкладов в среднем за тот же период составила 5,97% годовых.

- клиентов привлекают высокорискованные инструменты (доходность по ним выше), что часто «помогает» им терять деньги;

- наличие иностранной валюты в портфелях снижает доходность;

- относительно консервативные инструменты вроде облигаций повышают доходность и снижают риски.

«Известия» сообщают: инвестиционные компании при этом продолжают утверждать, что их клиенты остаются в выигрыше. Например, 79% тех, кто доверил свои деньги «Тинькофф Инвестициям» и торгует более года, остались в плюсе. И, конечно, всё зависит от управления: грамотные и внимательные инвесторы зарабатывают больше, чем те, кто пустил всё на самотёк.

Но давайте посмотрим даже на эти данные: во-первых, люди торговали больше года — то есть, они достаточно опытные и потратили много времени на практику инвестирования. Во-вторых, из них в плюсе всё равно остались менее 80%. В-третьих, не уточняется, насколько велик этот «плюс», а неумолимая статистика утверждает, что при открытии депозита «плюс» был бы больше, да и тратить время и нервы на биржевые операции бы не пришлось — открыл вклад и спишь спокойно.

Но если подходить к делу умеючи…

Эксперты в области биржевых инвестиций, которые имеют многолетний практический опыт, удивляются результатам исследования и утверждают, что при грамотном подходе доходность от рисковых вложений в разы выше, чем от вкладов. Но сколько же времени необходимо, чтобы овладеть этим грамотным подходом и «стричь» на бирже доходность по 25%? Эксперт по личным финансам, основатель компании Goncharova ProFinance Екатерина Гончарова отвечает:

Общую информацию можно качественно изучить месяца за два, но чтобы погрузиться во все аналитические истории — даже просто подобрать некий портфель акций — необходимо гораздо больше времени. Профессионалы тратят на это годы и десятки лет своей жизни — за что и берут деньги, когда дают консультации или составляют сбалансированные портфели, приносящие нам такие доходности

Но, естественно, с чего-то надо начинать. Эксперт даёт подробные рекомендации о том, как вести себя новичку на бирже, чтобы доходность была приемлемой.

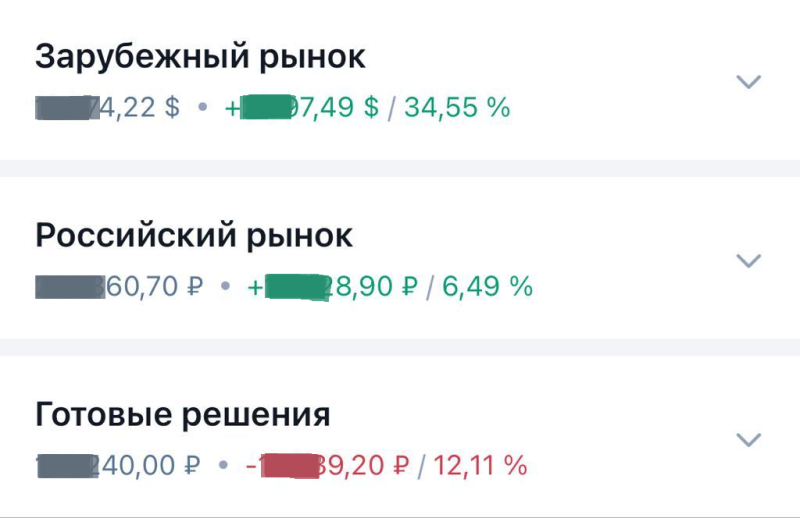

Сама Екатерина Гончарова на своём личном портфеле сейчас имеет доходность более 34% годовых в валюте.

Только по готовым стратегиям, где есть драгоценные металлы, имеется отрицательная динамика. Фото: «Выберу.ру»/Екатерина Гончарова

Понятно, что у профессионалов доходность значительно выше средней по рынку, и 34% — это всего лишь личный пример одного человека. Но есть и общие данные, на которые можно опираться.

Алексей Миронов утверждает, что инвестиции в акции крупнейших российских компаний в долгосрочной перспективе — в 5-10 раз более выгодное дело, чем банковский депозит. Он приводит в пример акцию «Газпрома». Осенью 2016 года она стоила 135 рублей, сейчас — 339 рублей. Эксперт добавляет:

Мало того, купив акцию осенью 2016 года, вы бы 5 раз получили дивиденды. Номинально в сумме они составили бы 60,48 рублей. Да, с дивидендов надо платить подоходный налог, это неизбежный минус. Но ведь их можно реинвестировать! Грубо говоря, доход от реинвестирования дивидендов отбивает налог. Так что ваши 135 рублей в акциях «Газпрома» превратились бы округленно в 400 рублей. Это далеко не 5% прироста капитала в год, это около 39% годовых

Словом, чтобы получать доходность от инвестиций, нужно подходить к делу с умом: пройти обучение, изучить вопрос, определиться со сроками и целями. Что вам нужно именно сейчас? Выберете ли вы долгосрочные накопления или быстрый заработок? Составить план и выбрать брокера поможет специальный раздел на портале «Выберу.ру».

Тогда вклады не нужны?

Эксперты уверены, что, какой бы ни была доходность от биржевых инвестиций, без консервативных инструментов не обойтись. «Подушка безопасности» должна храниться именно в банке.

Екатерина Гончарова высказывает похожую позицию, но больше склоняется к накопительным или даже сберегательным счетам, если речь идёт именно о «подушке безопасности»:

Я практически не использую никакие депозиты за исключением накопительных счетов. Единственное, что я храню на депозитах, — это моя подушка безопасности, и то я храню её на накопительных или сберегательных счетах, где процент начислений мизерный, но, как все помнят, подушка безопасности не должна приносить доход и инвестировать её на долгий срок нельзя

Да и в целом Екатерина считает, что для тех, кто боится рисковать, сейчас прекрасное время открыть вклад.

Накопительные счета тоже набирают привлекательность — уже можно открывать их под 10% годовых, и ставки будут расти дальше. Россияне потихоньку осознают выгодность депозитов и возвращают свои сбережения в банки. Такая динамика уже заметна.

Как заработать на инвестициях с минимальными вложениями

Реально ли заработать на инвестициях и как это можно сделать?

Заработок на инвестициях – разумное решение, благодаря которому можно не только защитить свой капитал от девальвации, но и приумножить его. Вложение свободных средств позволит сформировать пассивный доход на длительный период времени, однако много зависит от того, как именно вкладывать деньги и куда. Возможные варианты того, как заработать на инвестировании :

- Хранение денег на банковском депозите под процент.

- Инвестирование в стартапы.

- Купля или продажа недвижимости, сдача в аренду.

- Вложение денег в акции компаний.

- Передача средств под процентную ставку третьим лицам (частное кредитование).

- Приобретение государственных или корпоративных облигаций.

- Покупка и хранение цветных металлов.

В инвестиционной сфере есть главное правило: чем надежнее направление, тем ниже доходность, и наоборот, чем выше заработок, тем больше рисков. Исключения возможны, но происходят они крайне редко. Реально ли заработать на инвестициях ? Да, но зависит от выбираемых инструментов, а также от минимальной суммы вложений. Опытные инвесторы, трейдеры и брокеры рекомендуют вкладывать минимум 1 тысячу долларов для получения стабильной прибыли. Если пользователь хочет понять, что такое инвестиции и в чем суть, достаточно нескольких сот долларов. Еще одно правило рынка гласит: чем больше сумма вложений, тем больше возможностей и прибыли. Конечно, некоторые исключения могут быть и тут. Например, капитал в размере 100 тысяч рублей можно вложить в различные активы, а сумму в несколько миллионов можно вложить в готовый бизнес – купить долю, франшизу или долю.

Комментарий SMARTGUIDE: как правило, вкладчики начинают с небольших сумм. Например, они вкладывают по 200-300 долларов в месяц в акции компаний, а последующие месяцы вкладывают уже с прибыли, полученной за акции. Таким образом, используются реинвестиции.

Сколько реально можно заработать на инвестициях?

Если говорить об активах, таких как акции, в этом случае можно в среднем зарабатывать по 15% ежегодно. Когда речь идет об инвестициях в стартапы, размер прибыли может составлять как 20%, так и 200%, однако велик риск того, что вкладчик получит убытки вместо прибыли. Для начинающего инвестора могут варьироваться в пределах 10-25% годовых, однако речь идет о стабильных, классических способах, а не о рисковых, например хайп-проекты.

Как зарабатывать на инвестициях онлайн?

Всемирная паутина дает людям безграничные возможности. К сожалению, этим нередко пользуются различные мошенники и черные брокеры, предлагающие очень рисковые или нереальные условия для заработка на инвестициях. Тем не менее, существует несколько способов заработка на инвестициях в интернете, позволяющих получить реальную прибыль:

- Акции, облигации, другие ценные бумаги. Можно зарабатывать не только на дивидендах, но и на продаже ценных бумаг, как только цена на них вырастет.

- Доверительное управление. Речь идет о передачи денег трейдерам или компаниям, которые занимаются доверительным управлением и вкладывать деньги клиентов в различные активы. Речь идет как о рынке в целом, так и о конкретных финансовых операциях.

- ПАММ-счет. Суть заработка на инвестициях заключается в том, чтобы отдать деньги трейдеру и получать комиссию с каждой валютной сделки, однако условия могут быть и другими.

- ETF фонды. В этом случае предлагают вложить деньги в часть готового портфеля. Такой вариант подойдет новичкам – можно рассчитывать на неплохую прибыль, не вникая при этом в детали.

Также доступны инвестиции в стартапы. Речь идет о вложении в готовый бизнес. Как правило, вкладчики готовы инвестировать в финтех стартапы и различные технические компании. Или организации из косметической отрасли.

Способы заработка на инвестициях в режиме офлайн

В этом случае возможны всего пара наиболее доступных вариантов, а именно вложение в недвижимость, ее последующая перепродажа или сдача в аренду, а также возможность вложить средства в открытие собственного бизнеса, например точки общественного питания, салона красоты или другого вида бизнеса, который работает офлайн.

Можно ли заработать на инвестициях в банковский депозит?

Самый простой способ инвестирования – это депозит в банке. Разумеется, стоит тщательно выбирать организацию, заранее познакомиться с предлагаемыми условиями и видами депозитов. В целом, банки в разных странах предлагают различные условия. Так в США доход в среднем составляет 2-3% годовых, и зависит от срока, объема депозита и самой финансовой компании. В Японии долгое время сохраняется отрицательная процентная ставка и местным банкам выгодно самим вкладывать деньги в различные сферы, чем хранить деньги клиентов на счетах. В России, как и в Индии, например, размер ставки в среднем составляет 6-7%. Преимуществом этого способа вложений является простой принцип и возможность легко посчитать размер заработка. Однако стоит тщательно выбирать банк и не забывать о таких явлениях, как дефолт, девальвация и другие нюансы. Однако в этом случае можно выбрать страховку депозита.

Заработок на акциях: реально ли зарабатать на инвестициях?

Подобный метод увеличения капитала использовали такие известные во всем мире инвесторы как Джон Богл, Уоррен Баффет, Джон Темплтон и многие другие. Стоит отметить, что все они регулярно попадали в списки «Форбс». Благодаря акциям реально заработать как на дивидендах, так и на разнице между стоимостью покупки и продажи. Удачный выбор акция может принести до 1000% годовых, однако стоит тщательно выбирать компании. В качестве примера можно привести ценные бумаги Apple, чья стоимость в 2010 году составляла 10 долларов. На 2020 год их цена составляет уже 320 долларов. Кроме того, есть эталонный пример вложения в акции, например акции компании Berkshire Hathaway. Цена активов с 1950 года увеличилась более чем в 21 тысячу раз.

Как зарабатывать на инвестициях в облигации?

У облигаций есть несколько существенных отличий от акций и других ценных бумаг, а именно:

- Облигации, это в некотором роде заем денег у покупателя.

- У каждого актива есть срок обращения, в отличие от акций, у которых нет срока.

- По купленным облигациям регулярно выплачивают вознаграждение – раз в месяц, квартал, полгода или год. Это так называемая купонная выплата.

- Как только срок обращения ценной бумаги заканчивается, эмитент должен погасить их, выплатив номинальную цену.

Стоит отметить, что облигации могут быть не только государственными, но и корпоративными, то есть те, которые выпускают компании. Если выбрать этот вариант, то купонные выплаты будут проводиться в даты, определяемые компаниями. Сроки облигаций могут составлять от 1 года до 50 лет. Средняя ставка по облигациям в России составляет около 6%. Некоторые страны предлагают ставку в размере 10-12%, а некоторые – 2-3%. Но необходимо знать такой нюанс: когда речь идет об облигациях, стоит выбирать вариант с наименьшим процентом. Такие активы принесут более стабильную и ожидаемую прибыль. Слишком высокие процентные ставки возможны только в том случае, если у страны нестабильная экономическая ситуация или же необходимо в кратчайшие сроки привлечь как можно больше инвестиций.

Комментарий SMARTGUIDE: в качестве примера можно привести Пакистан, где предлагают 12,6%. Если говорить о корпоративных бондах, то в качестве примера можно привести компанию Intel с доходностью 3,7%, «Боинг» с 2,8% и другие компании. Кроме того, в зависимости от срока эти ставки могут увеличиваться в 1,5-2 раза.

Вложения в цветные металлы

Реально ли зарабатывать на инвестициях в цветные металлы? Да, такой вариант, как правило, используют для игры «в долгую», особенно в кризисные периоды, когда металлы растут в цене. Есть несколько способов вложений:

- Приобретение коллекционных монет. Такие монеты имеют также нумизматическую ценность.

- Инвестиции в ценные бумаги, компаний, связанных с добычей цветных металлов, нефти и прочее.

- Покупка слитков. Необходимо место для хранения слитком и документации. Любой механическое, поверхностное повреждение сказывается на стоимости слитков не в лучшую сторону. Что касается документов, то в случае их потери потребуется экспертиза, чтобы доказать их ценность и стоимость. Могут быть и другие «подводные камни».

- Открытие металлического счета. Суть в том, что это банковский счет, где баланс исчисляется цветными металлами – золото, серебро и другие (в граммах).

Драгметаллы подойдут для защиты имеющихся денег, долгосрочных инвестиций. Если пользователь хочет заработать в краткие сроки, стоит выбрать другой вариант. В случае с цветными металлами, их стоимость стабильна, резкий рост практически невозможен. Стоит также отметить, что в случае с золотыми слитками держатель несет дополнительные расходы – хранение. Транспортировка, и даже отливка слитков, а потому финансово такой вариант не всегда выгоден.

Инвестирование в недвижимое имущество

Классический способ инвестирования, предполагающий, что размер заработка будет примерно идентичен банковским процентным ставкам. Способы заработка и возможные комбинации могут быть следующими:

- Покупка и продажа недвижимости, заработок на разнице.

- Сдача в аренду недвижимости.

- Предложения, связанные с коммерческой недвижимостью.

- Инвестирование в акции ЕТФ фондов.

- Приобретение квартиры в ипотеку с последующей сдачей.

- Приобретение апартаментов с последующей сдачей в аренду.

Вариант с коммерческой недвижимостью считается наиболее прибыльным и стабильным. Процент заработка в этом секторе составляет 10-15%. Однако важно, чтобы предложение по сдаче в аренду было привлекательным, а цена не была слишком высокой. Средний доход от сдачи в аренду апартаментов составляет от 9 до 12%. Это также один из надежных вариантов.

Инвестиции в бизнесы и стартапы

Суть инвестирования заключается в том, чтобы найти подходящую начинающую компанию с интересной, уникальной идеей, которой не хватает капитала для реализации. Инвестор в этом случае дает в долг некую сумму с обещанием возврата средств. Распределение происходит в процентном соотношении и заранее оговаривается. Также возможна доля в компании или акции. Можно ли заработать на инвестициях в этом случае? Да, но главная проблема заключается в том, чтобы найти компанию, которая достигнет успеха. Для поиска стартапов можно воспользоваться специальными сайтами и платформами, где напрямую взаимодействуют инвесторы и представители компаний.

Заработки на ПАММ-счетах: возможные варианты

Подразумевается доверительное управление, но в рынок Форекс. Вкладчик инвестирует деньги в частного трейдера или компанию, которая затем использует эти средства для торговли и получает прибыль. Управляющая компания или отдельный трейдер обычно зарабатывают на процентах от прибыли, в среднем до 40%. Период сотрудничества может варьироваться, и как и сумма вложений. В среднем срок составляет до 5 лет, а сумму может быть более 1 миллиона долларов. Брокер, как правило, занимается контролем ситуации, чтобы управляющий давал реальную статистику, следовал условиям подписанного договора. Управляющий также не может выводить средства клиентов. Сумма для вложений может составлять минимум от 50 долларов и выше.

Частное кредитование – заработок на инвестициях

Можно заработать на процентах, предлагая заем другому физическому лицу. Для этого варианта также есть специальные сайты, где встречаются напрямую кредиторы и заемщики, выбирают условия, тут же происходит передача денег. Площадка, как правило, выступает гарантом по сделкам. Конечно, такой вариант сложно назвать надежным, у него слишком много нюансов и рисков.

Как получить пассивный доход

Герои сказок, чтобы получить что-то, ничего не делая, находят волшебные лампы и золотых рыбок. Но мы предложим куда более реалистичные методы. Здесь собраны самые эффективные и проверенные схемы получения пассивного дохода. Выбирайте подходящую и начинайте зарабатывать.

Что такое пассивный доход

Начнём с того, что определимся со значением этого словосочетания. Чтобы не было разночтений в дальнейшем, так как под пассивным доходом люди понимают разные вещи. Воспользуемся определением из Википедии.

Пассивный доход – доход, не зависящий от ежедневной деятельности.

Звучит неплохо, правда? Доход, который приходит независимо, делаешь сегодня что-то или нет. Но мы живём в реальном мире и понимаем, что это случается не просто так. Для этого требуются изначальные вложения.

Они бывают двух видов: финансовые и трудовые. В первом случае вкладываются деньги, а во втором – время и силы. Если с этим всё понятно, пора переходить непосредственно к вариантам получения пассивного дохода.

Способы достижения пассивного дохода с финансовыми вложениями

Распространённый вопрос, связанный с пассивным доходом: а какая конкретно сумма понадобится для вложений? Однозначный ответ дать трудно. Это зависит от того, какую схему вы выберете. Некоторые идеи получения пассивного дохода можно воплотить с помощью нескольких тысяч рублей. Другие потребуют как минимум нескольких миллионов.

Важно и на какой ежемесячный доход вы собираетесь выйти. Чем больше сумма вложений, тем выше будут такие отчисления. Так что ориентируйтесь на свои финансовые ресурсы и цели.

1. Банковский депозит

- Риски: низкие.

- Доходность: низкая.

- Минимальная сумма для входа: от 10 000 руб. и менее.

Простой и надёжный способ выйти на пассивный доход.

Достаточно прийти с паспортом в банк, открыть вклад, и уже на следующий день ваши деньги начнут работать.

От вас не требуются специальные знания, а риск потерять деньги стремится к нулю, так как депозиты застрахованы в АСВ.

В общем, не способ, а песня. Но есть нюанс: низкая доходность. Ставки по банковским депозитам в 2018 году оставались на отметке 5-6% годовых. Ниже приведена статистика ЦБ РФ по средней доходности вкладов. Она зависит от срока и суммы вложений, а также условий банка. И если вы хотите найти самый выгодный депозит под высокий %, то можете сделать это на нашем сайте.

Средние процентные ставки по вкладам

| До 1 года, включая «до востребования» | До 1 года, кроме «до востребования» | От 1 года до 3 лет | Свыше 3 лет | |

|---|---|---|---|---|

| Июль 2018 | 5,04% | 5,13% | 5,76% | 5,14 |

| Август 2018 | 4,98% | 5,04% | 5,74% | 4,88 |

| Сентябрь 2018 | 5,13% | 5,21% | 6,05% | 5,17 |

Если считать, что средняя зарплата в России составляет 30 тыс. руб., то в год получается 360 тыс. руб. Чтобы получать столько же со вклада, понадобится не менее 6 млн руб.

Пример расчёта доходности вклада

2. Покупка ценных бумаг

- Риск: высокий.

- Доходность: высокая.

- Минимальная сумма для входа: от 30 000 руб.

Вложения в акции, облигации и другие ценные бумаги – способ далеко не новый. Хотя россияне используют его с меньшей охотой, чем, скажем, жители США. Относительно минимальной суммы входа вопрос неоднозначный. В принципе, счёт можно открыть даже имея 3 тыс. руб. Профессиональные же игроки инвестируют в акции миллионы. Но эксперты советуют новичкам начать с 30 тыс. руб. Это даст возможность грамотно разместить средства и диверсифицировать риски.

Теперь насчёт сложности. Наличие экономического образования необязательно. Покупать и продавать ценные бумаги может каждый. Но разобраться в базовых вещах нужно обязательно. Узнайте о видах ценных бумаг, как работает биржа и брокеры. Статей и руководств об этом предостаточно.

Вложения в акции могут принести доходность в десятки %, а могут обернуться убытками. 100% точного прогноза по этому поводу не даст никто. Инвесторы действуют на свой страх и риск. Поэтому советуем не использовать для вложения в ценные бумаги последние средства.

Чтобы начать инвестировать в акции, понадобится открыть счёт в брокерской компании. Которая будет действовать от вашего имени, покупая или продавая ценные бумаги. Сегодня стали популярны проекты российских банков, работающие в качестве брокеров. Например Тинькофф Инвестиции, БКС Брокер, Открытие Брокер.

3. Вложения в ПИФы

- Риск: средний.

- Доходность: средняя.

- Минимальная сумма для входа: от 1000 руб.

Паевый инвестиционный фонд – форма коллективных инвестиций в ценные бумаги, при которой управляющая компания размещает объединённые средства пайщиков с целью получения прибыли. Если говорить проще, то несколько человек скидываются в общий кошелёк и передают его в управление профессиональным финансистам. Последние уже решают, как распорядиться средствами.

Стать пайщиком открытого ПИФа может каждый желающий. Сделать это можно даже через интернет. Предполагается, что со временем стоимость пая вырастет, и при его продаже вы получите прибыль. Какую – зависит от эффективности действий управляющей компании.

К примеру, в 2017 году УК «Сбербанк Управление активами» показала прирост в 40,93%. Но это лучший показатель среди 247 открытых фондов, из которых 72 ПИФа закрыли год с убытками.

Так что стоит внимательно отнестись к выбору УК. Статистику по каждой из них легко найти в свободном доступе. Но даже успешная управляющая компания не гарантирует стабильный результат.

4. Вложения в недвижимость

- Риск: низкий.

- Доходность: средняя.

- Минимальная сумма для входа: от 1 000 000 руб.

Если у вас есть пустующая недвижимость, то грех не воспользоваться таким активом и не заработать, сдавая объект в аренду. Посуточную или долгосрочную. Первый вариант прибыльнее, но о пассивном доходе здесь говорить не приходится. Нужно будет каждый день искать и размещать клиентов.

Так что остановимся только на долгосрочной аренде. Здесь задача сводится к тому, чтобы один раз найти жильцов и подписать с ними договор. Ну а дальше каждый месяц получать арендную плату. Впрочем, даже этого можно избежать. Существуют специализированные компании, которые управляют недвижимостью, за % арендной платы.

Теперь о том, сколько на этом можно заработать и какие нужны вложения, если нет свободных квадратных метров. Для примера будем разбирать уровень цен в Санкт-Петербурге на 2018 год по данным портала Domofond.

- Средняя цена продажи однокомнатной квартиры 3 900 281 руб.

- Средняя цена аренды однокомнатной квартиры 22 192 руб.

- Окупаемость

Конечно, это упрощённый расчёт без учёта инфляции и колебаний цен на рынке недвижимости.

5. Автомобиль

- Риск: средний.

- Доходность: высокая.

- Минимальная сумма для входа: от 500 000 руб.

Сдавать в аренду можно и автомобиль. И при этом получать бОльшие дивиденды с меньших вложений, чем при сдаче квартиры. Хотя риск потерять деньги здесь выше. Поэтому внимательно взвесьте всё, прежде чем использовать этот путь к пассивному доходу.

Сколько зарабатывают с аренды авто? Выше всего спрос на аренду автомобилей среди таксистов. Популярными моделями являются иномарки бюджетного сегмента, такие как Hyundai Solaris или Ford Focus. Если приобретается новый автомобиль этой марки, то расчёты будут такие:

Правда, есть нюанс – здесь учитывался только доход. Прибыль, которую вы получите на руки, будет меньше из-за сопутствующих расходов:

- Если хотите работать по-белому, то обязаны платить подоходный налог 13% на доходы физических лиц. Впрочем, это же касается сдачи квартиры.

- Страховка. Оформление полиса – обязательно, иначе будут проблемы с ДПС.

- Техническое обслуживание. Активно эксплуатируемый автомобиль подвержен поломкам. Так что приготовьтесь к расходам на ремонт.

Таким образом, сдача автомобиля в аренду – довольно прибыльный способ получения пассивного дохода. Но и довольно сложный. Автомобилистам без опыта поначалу будет непросто.

6. Совместный бизнес

- Риск: высокий.

- Доходность: высокая.

- Минимальная сумма для входа: от 500 000 руб.

По сути, покупка акций компании – тоже вложение в бизнес, ради получения пассивного заработка. Но здесь речь пойдёт несколько об ином – об организации фирмы. Случаи, когда одни партнёры участвуют капиталом, а другие вкладывают трудозатраты, довольно распространены. Будущая прибыль же распределяется согласно долям в компании.

Вложив деньги в быстроразвивающийся стартап, можно многократно их окупить. Или потерять, если выбрать некомпетентных партнёров и компания разорится. Так что нет даже примерных данных о доходности такого способа инвестирования.

С уверенностью можно сказать только одно: это самый рискованный из перечисленных способов. Так как по статистике 90% компаний закрываются в первый же год после основания. Других часто ждут конфликты из-за распределения прибыли между партнёрами.

Есть ещё один способ вложить деньги в стартап – краудфандинг. С помощью Кикстартера можно профинансировать стартап в любой точке мира за считанные минуты. В обмен предложат долю в компании или % с дивидендов. Увы, риски провала проекта и невозврата инвестиций и здесь никто не отменял.

Способы достижения пассивного дохода с трудовыми затратами

Часто авторы статей на тему пассивного дохода напирают на создание продуктов интеллектуального труда или творчества. К примеру, написание книг. Да, отчисления за их использование вам гарантированы законом о защите авторских прав.

Гарантировать же популярность произведения уже никто не сможет. Кроме того, начинающие и ещё неизвестные писатели получают только 10-15% с каждой проданной книги. Бо́льшие комиссионные только для авторов с именем.

Поэтому не будем касаться здесь темы интеллектуальной собственности, а перейдём к более практичным методам. Которые при правильном использовании точно принесут прибыль.

7. Видеоролики на YouTube

- Сложность: высокая.

- Доходность: высокая.

- Срок выхода на прибыль: от нескольких месяцев.

Думаю, уже ни у кого не возникает сомнений, что на ютубе зарабатывают серьёзные деньги. К 2018 году появились блогеры, аудитория которых не меньше, чем у федеральных каналов. Стоимость минутного ролика у них переваливает за миллион рублей.

Но где же здесь пассивный доход? Ведь нужно регулярно снимать видео, раскручивать канал, договариваться с рекламодателями. Всё так. Но выйти на пассивный доход тоже можно. С помощью самого YouTube, подключив партнёрскую программу. Таких много, но популярнейшая, конечно, Google AdSense.

Эта рекламная сеть автоматически будет подбирать рекламные вставки для зрителей ваших видео. Вам достанется 50% от полученной прибыли с рекламы. Поэтому даже видео, опубликованное несколько лет назад, но до сих пор популярное, будет приносить прибыль в автоматическом режиме.

Сколько на этом можно заработать? Однозначно сказать сложно. Доход зависит от многих факторов:

- количества видео на канале;

- числа просмотров;

- региона (рекламодатели в США или Западной Европе готовы платить за клиента больше, чем в России) и других.

Однозначно можно сказать только одно: не ждите быстрых результатов. Могут пройти годы, прежде чем вы нащупаете «золотую жилу» и будете собирать тысячи просмотров.

8. Кэшбэк

- Сложность: низкая.

- Доходность: низкая.

- Срок выхода на прибыль: сразу.

Один сэкономленный рубль ничем не отличается от заработанного. И даже не нужно ни в чём себе отказывать. Достаточно тратить деньги разумнее, получая кэшбэк с каждой покупки.

Кэшбэк – часть стоимости покупки, которая возвращается на счёт. Не путайте с бонусными баллами. Кэшбэк – реальные деньги.

Кто же возвращает эти деньги? Либо сами магазины, в которых совершаются покупки, либо обеспечивающие оплату «посредники» (банки, операторы электронных кошельков). Торговые сети предоставляют соответствующие условия, так как это стимулирует рост товарооборота и экономит рекламный бюджет. А финансисты готовы вернуть часть средств в стремлении популяризовать собственные услуги.

Получить кэшбэк можно 3 способами:

- оформить банковскую карту с кэшбэком и оплачивать товары и услуги с её помощью;

- совершать платежи через электронные системы с такой же функцией, например Яндекс.Деньги;

- зарегистрироваться на специальных кэшбэк-сервисах, таких как LetyShops.

Часто кэшбэк начисляется при покупках не только в определённых магазинах, но и в оговорённых категориях товаров и услуг. Так, для пользователей карты Tinkoff Black действует возврат 1% от всех покупок и 5% на 3 категории, которые пользователь выбирает сам.

Так что доход здесь напрямую зависит от объёма покупок, а также от умения находить оптимальные варианты использования кэшбэка.

9. Реферальный маркетинг

- Сложность: средняя.

- Доходность: средняя.

- Срок выхода на прибыль: сразу.

Не путайте с сетевым маркетингом или MLM (хотя это тоже способ выйти на пассивный доход). Реферальный маркетинг в чём-то сродни кэшбэку. Только торговые сети платят % не за покупку, а за рекомендацию. То есть вы становитесь рекламным агентом, получающим вознаграждение за приведённых клиентов.

Реферальные программы есть практически у каждой компании, продающей товары и услуги через интернет. Нужно зайти на сайт, зарегистрироваться и получить уникальную партнёрскую ссылку. Все, кто перешёл по ней на сайт рекламодателя и купил товар, автоматически идут вам в актив.

Поэтому однажды размещённая на форуме или в соцсетях ссылка может регулярно приносить пассивную прибыль. Без затрат с вашей стороны. Размер дохода будет зависеть от:

- Условий партнёрской программы. Каждая компания сама устанавливает, сколько готова платить партнёрам, в зависимости от стоимости, маржинальности продукта и других факторов. Так что вознаграждение может быть от 1% до 50% от стоимости товара.

- Количества переходов. Чем больше людей перейдёт по ссылке, тем больше вероятность того, что они купят.

В общем, многое зависит от вас. Вернее от того, насколько выгодную выберете партнёрскую программу и сколько людей последуют вашему совету.

На этом всё. Надеемся, что эта статья была для вас полезной и вы подобрали для себя оптимальный способ выхода на пассивный доход.

Источник https://www.vbr.ru/banki/novosti/2021/11/16/risk-nedohodnoe-delo-rossiyane-bolse-zarabativaut-na-vkladah-cem-na-birje/

Источник https://smartguides24.com/investment-advisor/kak-zarabotat-online/kak-zarabotat-na-investiciah-s-minimalnimi-vlogheniami

Источник https://finuslugi.ru/navigator/stat_kak_poluchit_passivnyj_dohod

Источник