Содержание

ROI — что это такое, по какой формуле рассчитать и примеры в маркетинге

![]()

Мы уже говорили с вами об одной важной метрике для бизнеса — жизненной ценности клиента, или LTV. В этой статье мы расскажем о другом важном показателе — ROI. С ним вы сможете определить эффективные каналы для привлечения клиентов и начать более разумно управлять своим рекламным бюджетом.

бонус для читателей

ТОП популярных отчетов по ROI и ROAS

Содержание

Что такое ROI

ROI — это показатель возврата инвестиций. Он измеряет доход, относящийся к конкретной инвестиции.

С маркетинговой точки зрения, ROI можно разделить на две метрики: ROMI и ROAS.

ROMI — это показатель окупаемости инвестиций в маркетинг, который используется для измерения общей эффективности маркетинга и помогает маркетологам лучше распределить последующие инвестиции. Он рассчитывается как отношение дохода от маркетинговых усилий к маркетинговым затратам (зарплата и т. д.).

ROAS, или показатель рентабельности расходов на рекламу, обычно используется для оценки эффективности конкретной кампании, группы объявлений, конкретного объявления или даже ключевого слова. С ним вы можете оценить любой аспект вашего интернет-маркетинга. Хотите знать, стоит ли конкретный набор объявлений вашего времени и денег? Проверьте свой ROAS. Хотите знать, работают ли те изменения таргетинга, которые вы внесли? Проверьте свой ROAS.

Чаще всего ROAS и ROMI выражаются в процентах, но порой и в форме коэффициента.

Читайте также: подборка главных показателей эффективности, которые подойдут большинству компаний, и без которых digital-маркетинга и веб-аналитика теряют свой смысл.

Формула расчета ROMI и ROAS

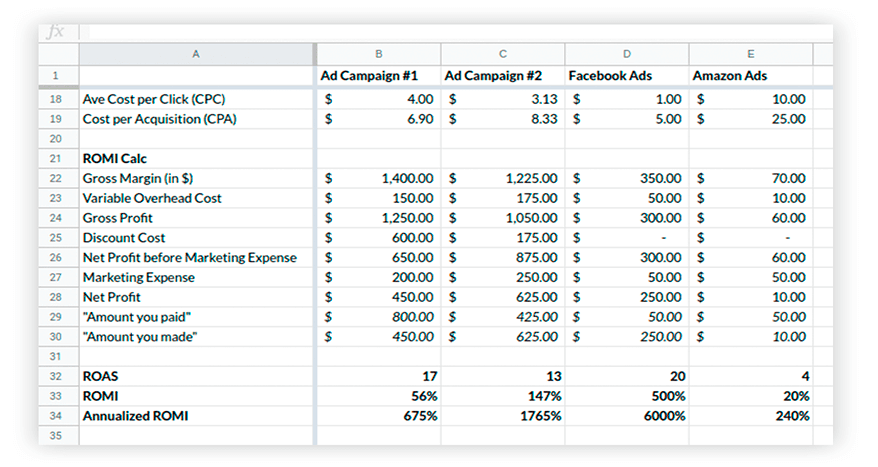

Давайте рассмотрим пример расчета ROAS. Представьте, что вы продаете продукт через свой сайт. У вас есть бюджет в $1000 в месяц, который вы готовы потратить на объявления Google. Вы запускаете кампанию, все идет хорошо, к концу месяца ваш доход от рекламных кампаний составил $6000.

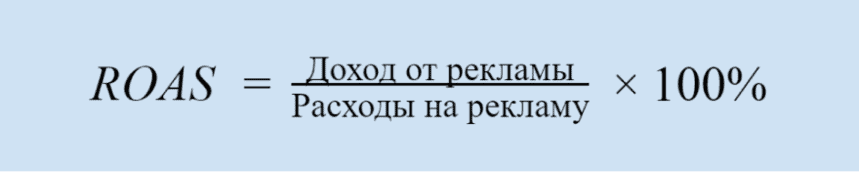

Общая формула расчета ROAS:

Расчет ROAS на основе нашего примера: $6000 / $1000 х 100% = 600%

Значит, за каждый потраченный доллар вы заработали $6 прибыли. Неплохо для рекламы на одном канале.

Следуя тому же примеру, в расчет ROMI необходимо включить зарплату и все связанные с кампанией маркетинговые расходы. Например, вы заплатили $200 специалисту PPC за настройку этого объявления, плюс $50 копирайтеру, написавшему текст объявления.

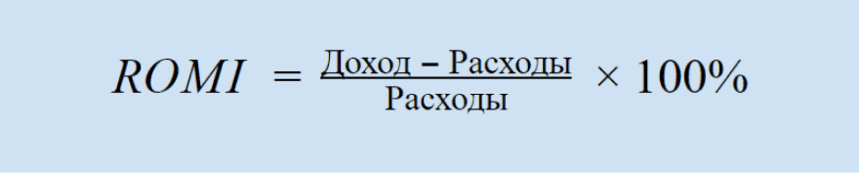

Общая формула расчета ROMI:

Расчет ROMI: ($6000 — ($1000 + $200 + $50)) / ($1000 + $200 + $50) x 100% = 380%

Хоть ROI (ROMI) и ROAS похожи, важно не путать данные показатели, так как это может привести к серьезным ошибкам. Например, ROI в 100% говорит о том, что вы заработали вдвое больше, чем потратили. А вот ROAS в 100% означает, что вы сработали в ноль.

Вроде все просто и легко считается. Но для более корректного расчета ROI маркетологу нужно учитывать множество нюансов.

Нюансы при расчете ROI

1. Выберите правильную модель атрибуции для точных расчетов.

В простом случае пользователь кликает на объявление и совершает покупку. Этот доход явно относится к расчету ROAS, который мы упоминали выше. Но что, если пользователь кликает не покупает сразу?

Например, пользователь кликает на ваше объявление, переходит на сайт, но закрывает его, а через три недели видит сообщение о вашем продукте в Facebook, кликает на него, переходит на сайт, запоминает URL-адрес и опять таки закрывает сайт. Затем через месяц он идет прямо на ваш сайт, введя URL в поисковой строке и совершает покупку.

Должен ли этот клиент учитываться при расчете ROAS по первоначальному объявлению, по которому он в первый раз кликнул? Или ценность получает объявление на Facebook, поскольку именно на него кликнули перед покупкой? Или все же стоит разделить доход между первоначальной рекламой и постом в Facebook?

Ваша модель атрибуции определяет, какую долю ценности получит первоначальное объявление по этому клиенту. Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, но и в принципе каждую сессию покупателя. Вот почему мы предлагаем нашим клиентам использовать модель атрибуции на основе воронки.

Читайте также: как атрибуция OWOX BI учитывает все действия пользователей в онлайне и офлайне, реальную прибыль из CRM, а также показывает взаимное влияние каналов на конверсию и продвижение пользователя по воронке.

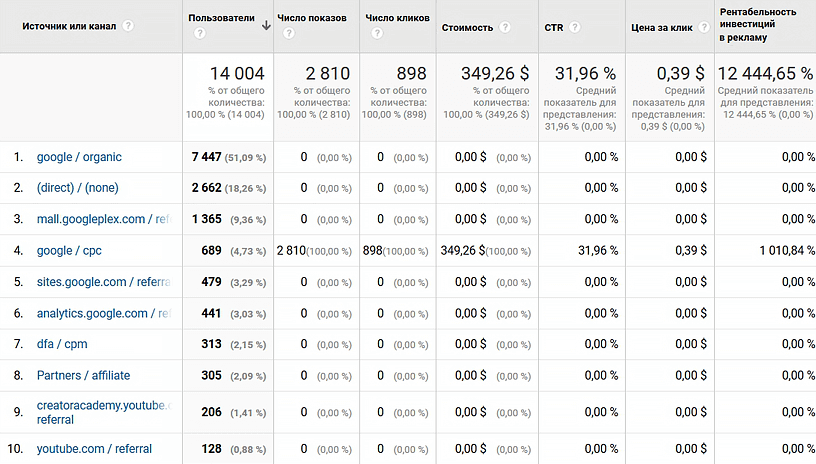

Посмотрите на отчет ниже, который мы создали для одного из наших клиентов. Мы обнаружили, что ценность (доход от заказов), присвоенная рекламным каналам в результате атрибуции на основе воронки, отличается от полученной в результате использования Last Non-Direct Click модели. То есть, если вы используете атрибуцию по последнему непрямому клику, ROAS будет отличаться от реальных цифр.

2. Учитывать все факторы, влияющие на выручку.

Давайте рассмотрим несколько ситуаций, которые могут повлиять на доход.

Ваш лучший менеджер по продажам перешел в другую компанию. Вы сменили поставщика, что сказалось на сроках доставки определенных товаров. В то же время вы запустили рекламную кампанию и у вас появилось много потенциальных покупателей, но товаров нет в наличии. В результате вы снизили ROMI, но это не имеет ничего общего с рекламой и маркетингом.

Чтобы увидеть реальный пример важности модели атрибуции на основе воронки, прочитайте наш кейс о том, как компания «Сантехника-Онлайн» оптимизировала расходы на рекламу, создав эффективную систему оценки рекламных кампаний.

3. Учет различий в затратах (сложно посчитать средний чек).

Представьте, что в прошлом месяце вы заплатили $100 за доставку заказа в Европу. Но в этом месяце ваша служба доставки подняла цены, и теперь вам нужно заплатить $100 за доставку клиентам в США и $200 за доставку того же продукта европейским клиентам. В результате ваш показатель возврата инвестиций ROMI может снизиться, хотя ваш отдел маркетинга все делает правильно.

4. Не забывайте о полном цикле продаж.

Для некоторых покупок клиенту требуется несколько месяцев, чтобы принять решение. Клиент может взаимодействовать с вашей онлайн-рекламой в январе и совершить покупки офлайн в марте. Или ваш клиент может оплатить продукт на вашем сайте. Транзакция будет засчитана после получения банковского подтверждения, что может занять пару дней. В такой ситуации транзакция не будет относиться к правильному сеансу и в результате источник, который привел к этой транзакции, не будет оцениваться правильно, а ROAS не будет корректным.

Данные сеансов, собранные с помощью алгоритма OWOX BI, имеют максимальную продолжительность 30 дней. Вы также можете выбрать дату начала и загрузить исторические данные за период до 6 месяцев.

OWOX BI поможет вам объединить данные из разных систем: действия пользователей на сайте, звонки и заказы из CRM, email-рассылки и расходы на рекламу. Вы сможете настроить сквозную аналитику и автоматизировать отчеты любой сложности: по рекламным кампаниям, когортному анализу, ROPO, CPA, ROI, ROAS, LTV, САС, атрибуции и многие другие.

Как автоматизировать расчет ROI и ROAS

Стоит учитывать, что расчет ROI вручную и перепроверка возможных ошибок требует много времени и усилий. Мы собрали для вас список самых популярных инструментов для его автоматического расчета.

OWOX BI Smart Data

С OWOX BI вы можете детальнее анализировать свои рекламные кампании и сравнивать их эффективность. В сервисе есть множество готовых отчетов по ROAS и ROI, а также простой конструктор отчетов, с помощью которого вы можете добавлять в отчеты необходимые метрики.

Работать с результатами расчетов можно как в самом сервисе Smart Data, так и в Google Sheets или Data Studio. В результате вы сможете сделать выводы о рентабельности канала на основе полных данных и правильно распределить свой бюджет.

Преимущества Smart Data:

- Не нужна специальная техническая подготовка и знание SQL.

- Чтобы получить отчет, вы можете использовать любой из популярных шаблонов, или выбрать нужные метрики в конструкторе, или ввести вопрос в поле поиска.

- Вы можете скопировать из отчета SQL-запрос, который сгенерировал сервис. Например, чтобы модифицировать его или использовать для автоматизации отчета в Google Sheets, построенного на данных BigQuery.

- Для отчетов Smart Data использует данные, которые хранятся в вашем проекте Google BigQuery. Вы полностью контролируете доступ к данным, благодаря использованию Google-аккаунта и двухфакторной авторизации.

Чтобы получить полную картину при оценке рекламных каналов, необходимо:

- из рекламных сервисов (Facebook, Criteo и т. д.) в Google Analytics. . .

- Получить отчеты в OWOX BI Smart Data: вы можете использовать готовые отчеты во вкладке «Результаты» или создавать собственные с помощью удобного конструктора отчетов.

Подробнее о всех отчетах вы можете узнать самом сервисе Smart Data и в справочном центре OWOX BI.

Google Analytics

Google Analytics — это удобный и простой инструмент для расчета ROAS по Google-каналам.

Но при использовании других рекламных сервисов (Яндекс. Директ, Facebook и т. д.) вам необходимо импортировать данные из них в Google Analytics. Это легко сделать с помощью OWOX BI Pipeline. Сравнивая ROAS всех источников трафика, вы можете сделать выводы об окупаемости конкретного канала и перераспределить свой рекламный бюджет.

Узнайте, какие кампании приносят прибыль, а какие не окупаются

Автоматически импортируйте расходы из рекламных сервисов в Google Analytics. Сравнивайте затраты, CPC и ROAS разных кампаний в одном отчете.

Кроме того, в Google Analytics вы можете выбрать только одну модель атрибуции из списка, по умолчанию Last non-direct, поэтому не все транзакции могут быть приняты во внимание, например, офлайн-продажи.

Google Sheets

Еще одним популярным методом для многих маркетологов является ручная загрузка данных из Google Analytics в Google Sheets, с помощью которого можно выполнить небольшие вычисления. Но в Google Sheets вы можете столкнуться с техническим ограничением по загрузке большого объема данных.

Какой ROI считается хорошим

Итак, вы поняли важность расчета ROI. Но что вы должны делать с данными, которые вы получите? Какой ROI считается хорошим, а какой — плохим?

Каждый бизнес определяет свой идеальный показатель возврата инвестиций. Но одно правило касается всех: ROI должен быть положительным, а ROAS — выше 100%.

Наблюдая за динамикой изменений ROI в отчетах, вы можете перераспределить свой рекламный бюджет на более эффективные рекламные каналы.

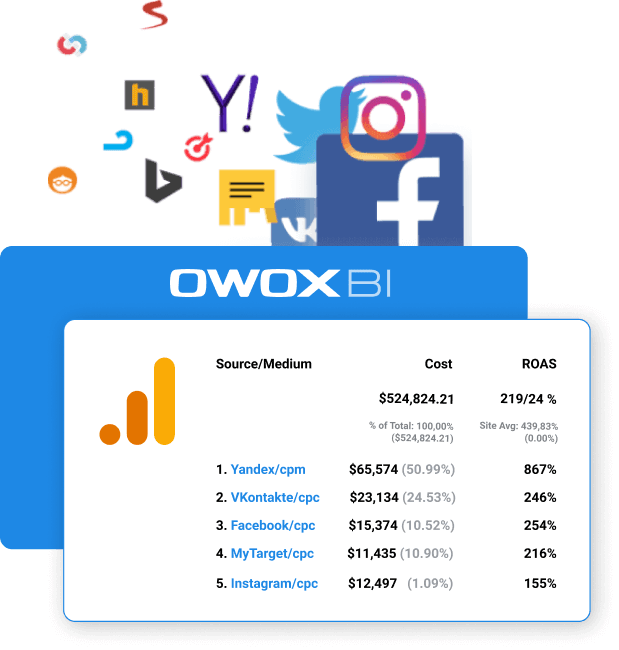

В приведенном ниже примере мы видим, что компания тратит на Google Ads больше, чем получает взамен. И поэтому расходы на Google Ads следует реинвестировать в более эффективный канал.

Заключение

Для любого бизнеса очень важно правильно рассчитать ROI. Данные по нему помогут узнать, в какой рекламный канал необходимо инвестировать, чтобы заработать больше. И помните, начинать настройку сбора данных и расчета ROI нужно с того момента, как только начнете думать о расходах на бизнес и маркетинг.

Если у вас возникли вопросы по статье, пожалуйста, пишите их в комментариях внизу. Мы на все ответим 🙂

НДФЛ и доход по иностранным ценным бумагам

В отношении налога на доходы по банковским депозитам и операциям с ценными бумагами 2021 год принес частным инвесторам немало изменений, и не самых приятных. Начиная с 1 января 2021 года налогом облагаются проценты по депозитам и выплаты в виде купона по всем облигациям, включая государственные, субъектов РФ и муниципальные. А ставка НДФЛ с суммы дохода, превышающей 5 млн рублей в год, будет составлять с 1 января 2021 года 15%. Идем дальше — из-за значительного падения курса рубля и его волатильности по отношению к иностранным валютам ставки по валютным банковским депозитам опустились ниже минимально приемлемой величины даже для самых пассивных инвесторов. Учитывая эти обстоятельства, многие частные инвесторы в поисках большей доходности или для защиты своих активов от девальвации переключились на покупку иностранных ценных бумаг и иностранной валюты. Порядок налогообложения в РФ доходов по операциям с иностранными ценными бумагами, дивидендов и купонов по ним, а также вопросы валютной переоценки иностранных бумаг и ее влияния на размер НДФЛ — предмет данной статьи.

Подписаться на обновления журнала

Иностранные акции

Какой доход облагается НДФЛ?

Во-первых, доход от реализации (продажи) иностранных акций.

Во-вторых, дивиденды, которые выплачивает эмитент иностранных акций.

Как рассчитывается налогооблагаемая база от продажи зарубежных акций?

В общем случае, если вы реализуете зарубежные акции по цене, превышающей стоимость их приобретения, то сумма превышения будет той налоговой базой, с которой необходимо исчислить и уплатить налог (п. 14 ст. 214.1 НК РФ). Но нужно отметить важную особенность налогообложения доходов, полученных от продажи иностранных акций. Налоговая база для целей НДФЛ рассчитывается в рублях. Также в рублях рассчитывается и сам налог, который инвестору необходимо заплатить в бюджет. При этом доход от реализации зарубежных акций, полученный в валюте, а также расходы на приобретение этих акций пересчитываются в рубли по курсу ЦБ РФ отдельно как на дату продажи бумаг, так и на дату их покупки (п. 5 ст. 210 НК РФ). В результате возникает валютная переоценка, или так называемая курсовая разница.

Таким образом, в налоговую базу для расчета налога включается не только разница в рыночной цене иностранной акции, но и разница курсов валюты при покупке акции и ее последующей продаже. При этом распространена следующая ситуация: когда курс валюты стабильно растет, в валютном выражении инвестор получил убыток (т. е. продал иностранные бумаги по цене ниже покупки), но при пересчете в рубли, из-за значительного роста курса валюты по отношению к рублю со времени приобретения акций, возникает налоговая база и, увы, инвестор обязан заплатить налог. В обратном же случае, когда курс валюты продолжительное время падает, с дохода, полученного инвестором в валюте, налога может и не быть, поскольку валютный курс при покупке акций значительно превысит курс валюты при их продаже.

На размер НДФЛ в равной степени влияют два фактора — цена акций и динамика валютных курсов. Таково на данный момент налоговое законодательство в отношении дохода от продажи иностранных акций:

— при определении налоговой базы по купле-продаже иностранных ценных бумаг пересчету в рубли по курсу ЦБ РФ подлежат доходы и расходы, а не итоговый финансовый результат (доходы минус расходы).

С точки зрения экономической обоснованности взимания налога вышеописанная ситуация, конечно же, вызывает сомнения у инвесторов, поскольку торговля и все расчеты на рынке иностранных акций осуществляются в долларах США, и конвертации рублей в доллары и обратно при покупке и продаже акций не происходит. Но справедливости ради надо отметить, что есть вариант инвестиций в ценные бумаги, номинированных в иностранной валюте, когда валютная переоценка не влияет на размер налогового обязательства. Об этом в одном из следующих разделов, посвященных облигациям иностранных эмитентов.

Как рассчитывается и уплачивается налог с дивидендов?

Дивиденды по ценным бумагам иностранных компаний являются доходом, полученным от источников за пределами РФ (п. 3 ст. 208 НК РФ). Особенности расчета НДФЛ с доходов в виде дивидендов по акциям иностранных компаний установлены п. 2 ст. 214 НК РФ.

В отношении дивидендов по иностранным акциям брокер и доверительный управляющий не выступают налоговыми агентами. В этом случае сумма НДФЛ определяется и уплачивается в бюджет частным инвестором самостоятельно, путем подачи налоговой декларации 3-НДФЛ в налоговые органы по месту регистрации, независимо от того, на какой счет был получен доход — на брокерский счет, на ИИС или на личный банковский счет.

На практике зачастую налог удерживает иностранный эмитент акций или вышестоящий депозитарий за рубежом, который перечисляет дивиденды депозитарию в РФ. При этом удержание налога эмитентом акций осуществляется по правилам государства, резидентом которого эмитент является. Для наглядности приведем пример налогообложения дивидендов по американским акциям. Законодательством США для налоговых резидентов РФ ставка налога с дивидендов по американским акциям составляет 10% — при условии, что конечный владелец акций раскрывается депозитарием российского брокера по установленной форме FATCA (W-8BEN). В противном случае применяется ставка 30%. Поэтому клиентам российского брокера важно своевременно, до выплаты дивидендов по акциям США, позаботиться о заполнении указанной формы, подписать и предоставить ее брокеру — вернуть переплату налога в РФ не получится.

Так как между Россией и США действует Соглашение об избежании двойного налогообложения, налог, удержанный в США, можно зачесть в счет уплаты НДФЛ (ст. 232 НК РФ), но только в части, не превышающей сумму налога, исчисленную с такого дохода в РФ по соответствующей налоговой ставке. При этом частный инвестор, получив дивиденды за вычетом удержанного налога в размере 10%, обязан самостоятельно рассчитать и уплатить разницу в ставках.

Поскольку с 1 января 2021 года ставка НДФЛ с доходов, превышающих 5 млн рублей в год, составляет 15% (п. 1 ст. 224 НК РФ), то инвестор доплатит налог в размере 3% (13% – 10%) с дивидендов до 5 млн рублей в год и/или 5% (15% – 10%) с суммы дивидендов, превышающих указанный предел. В случае если эмитент США удержал 30%, то доплачивать НДФЛ в бюджет не требуется, но задекларировать дивиденды и подать налоговую декларацию 3-НДФЛ необходимо в общем порядке. Еще раз надо отметить, что возврат налогоплательщику разницы в сумме налога, удержанного в США по ставке 30% и по ставкам ст. 224 НК РФ, действующим российским законодательством не предусмотрен.

Вместе с налоговой декларацией 3-НДФЛ частному инвестору необходимо представить документы (п. 3 ст. 232 НК РФ), подтверждающие полученные в США дивиденды и уплаченный налог. Подтверждающими документами уплаты налога в США являются отчет брокера и форма 1042-s, которую можно получить у брокера. Документы необходимо перевести на русский язык и нотариально заверить перевод. Требование нотариально заверить перевод явно излишне, поскольку несет для частного инвестора дополнительные издержки в виде накладных расходов и затраченного времени. При этом сумма налога, подлежащая уплате в РФ, может быть весьма незначительной. На практике ряд налоговых органов принимает простой перевод документов, поэтому предварительно следует узнать о требованиях налоговой инспекции по месту вашей регистрации.

Еврооблигации

Какой доход облагается НДФЛ?

Во-первых, финансовый результат по сделкам купли-продажи бумаг или от погашения облигации. Во-вторых, регулярные выплаты купонного дохода эмитентом еврооблигации во время ее обращения.

Как рассчитывается налогооблагаемая база от продажи (погашения) еврооблигаций?

Налоговая база в части финансового результата по еврооблигациям рассчитывается аналогично иностранным акциям, то есть доходы (расходы, принимаемые к вычету), выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов). При погашении еврооблигаций финансовым результатом признается разница между стоимостью погашения и ценой покупки. Для целей расчета НДФЛ накопленный купонный доход включается в цены покупки и продажи (погашения) еврооблигации (п. 7 ст. 214.1 НК РФ). Законом от 19.07.2018 №200-ФЗ внесены изменения в порядок определения налоговой базы по НДФЛ при реализации (погашении) облигаций внешних облигационных займов РФ, номинированных в иностранной валюте (п. 13 ст. 214.1). Изменения курса валюты на налоговую базу по реализации (погашению) указанных облигаций влияние не оказывают. В целях налогообложения расходы на покупку облигаций внешних облигационных займов РФ, номинированных в иностранной валюте, определяются по курсу на дату получения доходов от их реализации (погашения), т. е. доходы и расходы пересчитываются в рубли по одному и тому же курсу. В рубли пересчитывается итоговый финансовый результат в валюте (доходы в валюте минус расходы в валюте) на дату продажи. Распространяется на все еврооблигации Минфина РФ, номинированные в валюте.

Как уплачивается налог с купонов, поступающих от эмитента еврооблигации?

В отличие от дивидендов по иностранным акциям, в отношении доходов в виде купона брокер признается налоговым агентом, исчисляющим и удерживающим НДФЛ с такого дохода, и налог у источника за рубежом не удерживается. Таким образом, при выплате частному инвестору — резиденту РФ купонного дохода по еврооблигациям на его брокерский счет НДФЛ исчисляется и удерживается брокером по ставкам согласно НК РФ: 13% с суммы до 5 млн рублей в год и 15% с суммы, превышающей 5 млн рублей в год. При этом налоговая база определяется брокером исходя из всей суммы выплаты купона. В дальнейшем суммы НДФЛ, удержанные брокером при выплате купона, поступившего от иностранного эмитента, засчитываются в уменьшение подлежащего уплате налога по операциям с ценными бумагами.

Если купонный доход по поручению клиента депозитарий брокера выплачивает на личный банковский счет клиента, то обязанность задекларировать купонный доход по еврооблигации возникает у частного инвестора. Инвестору необходимо получить от брокера уведомление о выплате дохода и предоставить его вместе с платежным поручением или банковской выпиской в налоговый орган как подтверждающие документы к налоговой декларации 3-НДФЛ. Подробнее о совершении торговых операций с евроблигациями>>

Депозитарные расписки

В данном пункте речь идет о депозитарных расписках иностранных эмитентов (ADR/GDR), удостоверяющих права на ценные бумаги российских и (или) иностранных эмитентов.

Какой доход облагается НДФЛ?

Во-первых, финансовый результат от операций купли-продажи депозитарных расписок. Во-вторых, дивиденды по ценным бумагам, права на которые удостоверяют эти депозитарные расписки. Процесс размещения (эмиссии) и погашения депозитарных расписок не рассматриваем, поскольку реализации ценных бумаг при этом не происходит и финансовый результат не определяется (п. 6.1 ст. 214.1 НК РФ).

Как уплачивается НДФЛ по доходам от операций с депозитарными расписками?

Налог с купли-продажи депозитарных расписок определяется аналогично описанному выше для зарубежных акций. По выплате дивидендов, исходя из положений п. 3 ст. 208 НК РФ, необходимо отметить следующее:

1) дивиденды по акциям российских эмитентов, права на которые удостоверяют иностранные депозитарные расписки, относятся к доходам от источников в РФ;

2) дивиденды по акциям иностранных эмитентов, права на которые удостоверяют иностранные депозитарные расписки, относятся к доходам от источников за пределами РФ.

В первом случае налог с дивидендов будет удержан налоговым агентом по депозитарным распискам на акции российских  эмитентов. Перед выплатой дивидендов обобщенная налоговая информация (ст. 214.6 НК РФ) раскрывается депозитарием брокера через вышестоящее место хранения депозитарных расписок. Дивиденды поступят частному инвестору за минусом удержанного НДФЛ по соответствующим ставкам НК РФ (13% с сумм до 5 млн рублей и (или) 15% с сумм свыше 5 млн рублей).

эмитентов. Перед выплатой дивидендов обобщенная налоговая информация (ст. 214.6 НК РФ) раскрывается депозитарием брокера через вышестоящее место хранения депозитарных расписок. Дивиденды поступят частному инвестору за минусом удержанного НДФЛ по соответствующим ставкам НК РФ (13% с сумм до 5 млн рублей и (или) 15% с сумм свыше 5 млн рублей).

Во втором случае инвестор должен самостоятельно рассчитать и заплатить НДФЛ с дивидендов путем подачи налоговой декларации 3-НДФЛ по окончании налогового периода. Аналогичный порядок действий описан выше при получении дивидендов по американским акциям. При этом для определения, по какой ставке иностранный эмитент или вышестоящий зарубежный депозитарий удержал налог и суммы начисленных дивидендов до налога, необходимо принимать во внимание, что дивиденды начисляются эмитентом в расчете на одну акцию, а депозитарная расписка удостоверяет права на несколько акций или долей акции. Информация о сумме начисленных дивидендов на одну акцию обычно доступна на сайте эмитента.

Иностранная валюта

Облагается ли НДФЛ?

Иностранная валюта признается имуществом на основании ст. 141 ГК РФ, следовательно, по мнению Минфина РФ и ФНС РФ, как любая операция с имуществом, доход от купли-продажи иностранной валюты подлежит налогообложению НДФЛ (подп. 2 п. 1 ст. 228 НК РФ). Брокер не является налоговым агентом по операциям с иностранной валютой. Поэтому при получении дохода в результате купли-продажи валюты исчисление и уплата НДФЛ производятся физическим лицом самостоятельно на основании налоговой декларации 3-НДФЛ, подаваемой в налоговый орган по окончании налогового периода. Для составления налоговой декларации инвестору понадобится отчет брокера.

Налоговая база может исчисляться с учетом имущественного вычета: не более 250 тыс. рублей в год (ст. 220 НК РФ). Также доходы от продажи иностранной валюты можно уменьшить на расходы по ее приобретению. Физлицо освобождается от уплаты НДФЛ, если проданное им имущество находилось в собственности больше трех лет (п. 17.1 ст. 217 НК РФ).

Налоговое законодательство не содержит определенных правил, как именно следует соотносить доходы и расходы для определения финансового результата от операций с валютой. Поэтому на практике, особенно при большом объеме операций, может быть затруднительно правильно рассчитать налоговую базу. Кроме того, неприятным моментом для налогообложения дохода от продажи валюты является то, что, если по одной сделке вы получили доход, а по другой убыток, то нельзя уменьшить доход на сумму потерь, поскольку порядок налогообложения по ст. 214.1 НК РФ для ценных бумаг к операциям с валютой неприменим. Налог придется заплатить только с прибыльных сделок по продаже валюты. При небольших объемах операций с валютой целесообразнее и выгоднее применить имущественный вычет. В определенных кругах частных инвесторов сложилось мнение, что можно не платить НДФЛ по операциям купли-продажи валюты, поскольку у налоговых органов отсутствует механизм контроля за доходами от продажи валюты, как это организовано, например, при продаже недвижимого имущества. И, как следствие, обязанностью самостоятельно подать декларацию и заплатить налог такие инвесторы пренебрегают.

Это заблуждение — в последнее время налоговые органы обратили пристальное внимание на доходы частных инвесторов на рынке ценных бумаг, в том числе на валютном биржевом рынке. Мнение налоговых органов совершенно четкое: если инвестор совершает операции по куплепродаже валюты с целью извлечения дохода, то он обязан заплатить НДФЛ. Из отчета брокера цель операций с валютой очевидна, кроме того, по требованию (запросу) налогового органа брокер обязан предоставить отчет клиента.

Непредставление налоговой декларации 3-НДФЛ в срок влечет взыскание штрафа в размере 5% неуплаченной суммы налога за каждый месяц просрочки, всего не более 30% от суммы налога, но не менее 1 000 рублей (ст. 119 НК РФ). За неуплату НДФЛ вы заплатите штраф 20%, а если налоговые органы докажут умышленное нарушение, то штраф составит 40% от незадекларированной и неуплаченной суммы налога (ст. 122 НК РФ).

Зарубежный брокер

Часть инвесторов предпочитает работать через иностранного брокера, который обеспечит более широкий доступ на иностранные торговые площадки, и как следствие, разнообразный выбор финансовых инструментов.

Но надо учесть, что иностранный брокер не является налоговым агентом для российских инвесторов. Поэтому частный инвестор обязан самостоятельно задекларировать доход по иностранным ценным бумагам, полученный через зарубежного брокера: рассчитать и заплатить НДФЛ путем подачи налоговой декларации 3-НДФЛ по окончании года. Срок подачи налоговой декларации — до 30 апреля года, следующего за отчетным, заплатить налог необходимо до 15 июля.

При этом если через зарубежного брокера в течение года вы совершали сделки по купле-продаже ценных бумаг, но в итоге получили убыток, налоговую декларацию все равно необходимо подать. В том случае, если продаж ценных бумаг вы не совершали и доходы в виде дивидендов или процентов (купонов) не получали, а рыночная цена бумаг растет, так же как и их рублевая оценка, то никакого дохода у вас при этом не возникает, декларацию подавать не нужно.

Обычно единственным налогом, который удержит зарубежный брокер, будет налог с дивидендов. Ставка удержанного налога зависит от того, есть ли у РФ соглашение об избежании двойного налогообложения с юрисдикцией иностранного брокера. Если соглашение заключено, то удержанный налог вы сможете зачесть в РФ и доплатите в бюджет только разницу, если ставка налога меньше, чем в РФ, а если ставка выше, то и доплачивать ничего не придется, но и переплату российский бюджет не вернет. За возвратом переплаты по налогу, исходя из положений международных соглашений, необходимо обращаться в налоговые органы той страны, в которой был удержан налог.

Как рассчитать налог?

Для расчета налога вам понадобится отчет брокера и его перевод на русский язык. Вместе с налоговой декларацией необходимо представить расчет НДФЛ в рублях. Это может быть таблица Excel в свободной форме. Каждую сделку по продаже и покупке бумаг нужно пересчитать в рубли по курсу ЦБ РФ на дату продажи (доход) и на дату покупки (расход) этой бумаги, указанные в отчете брокера. Комиссии брокера необходимо перевести в рубли по курсу ЦБ РФ на дату списания комиссии, так же по отчету брокера. Затем необходимо определить финансовый результат в рублях (доходы в рублях минус расходы в рублях) по каждой сделке продажи ценных бумаг. Расходы по покупке ценных бумаг для целей определения налога учитываются по методу ФИФО (First In, First Out), т. е. первыми списываются в расходы те бумаги, которые были куплены первыми. Для расчета итогового финансового результата необходимо просуммировать финансовые результаты по всем сделкам. Итоговый финансовый результат и будет налоговой базой для расчета налога по соответствующей ставке (ст. 224 НК РФ). При активных операциях декларирование дохода, полученного через зарубежного брокера, потребует от частного инвестора определенных усилий.

Для частных инвесторов, работающих через иностранных брокеров, начиная с 2020 года введена обязанность подавать в налоговые органы следующую отчетность:

1) Уведомление об открытии (закрытии) счета (вклада) в банке или иной организации финансового рынка, расположенных за пределами РФ, — в срок не позднее одного месяца с даты открытия/закрытия счета.

2) Отчет о движении средств физического лица — резидента по счету (вкладу) в банке или иной организации финансового рынка, расположенной за пределами территории РФ, — в срок до 1 июня года, следующего за отчетным. Остаток денежных средств в валюте пересчитывается в рубли по курсу на 31 декабря отчетного года.

Кроме того, начиная с 2021 года законом от 31.07.2020 №294-ФЗ для физических лиц введена обязанность отчитываться о движении не только денежных средств, но и иных финансовых активов, в том числе ценных бумаг, по счетам в зарубежных банках и по счетам иностранных брокеров.

Таким образом, первый отчет о движении денежных средств по счетам иностранного брокера физические лица должны были предоставить до 1 июня 2021 года за 2020 год, а первый отчет о движении денежных средств и о движении ценных бумаг на счетах иностранного брокера — понадобится подать в срок до 1 июня 2022 года за 2021 год. Владелец счета вправе не подавать отчет по зарубежному счету в случае:

1) Нахождения за пределами территории РФ свыше 183 дней в году.

2) Если счет открыт в стране ЕАЭС или в стране, с которой у РФ имеется соглашение об автоматическом обмене финансовой информацией, и при этом:

• сумма денежных средств, зачисленных на счет или списанных со счета за год, не превышает эквивалента 600 тыс. рублей (отдельно зачисленных или отдельно списанных);

• остаток денежных средств на конец года на счете не превышает эквивалента 600 тыс. рублей при условии, что в течение отчетного года денежные средства на счет не зачислялись.

Инвестиционный налоговый вычет

Инвестиционный налоговый вычет по НДФЛ в размере положительного финансового результата от продажи (погашения) ценных бумаг иностранных эмитентов, находящихся в собственности частного инвестора более трех лет (подп. 1 п. 1 ст. 219.1 НК РФ), можно применить при соблюдении следующих условий. Ценные бумаги иностранных эмитентов:

• находились в собственности более трех лет;

• были приобретены после 01.01.2014;

• обращаются на российском организованном рынке ценных бумаг (подп. 1 п. 3 ст. 214 НК РФ) на дату продажи;

• не были приобретены на ИИС

При этом указанный налоговый вычет предоставляется инвесторам, которые в календарном году получения дохода являлись налоговыми резидентами РФ и имели другие доходы, облагаемые НДФЛ. Размер инвестиционного налогового вычета ограничен (подп. 2 п. 2 ст. 219.1). Предельный размер вычета для ценных бумаг с одним сроком владения равен произведению количества полных лет владения бумагами (N) и суммы 3 млн рублей (N*3 000 000 рублей). При продаже ценных бумаг с разными сроками владения вычет рассчитывается по специальной формуле. Налоговый вычет можно заявить за любой год при продаже ценных бумаг с доходом, перенос неизрасходованной части вычета на будущее налоговым законодательством не предусмотрен.

Получить вычет можно у налогового агента — российского профессионального участника рынка ценных бумаг или в налоговом органе по месту регистрации при подаче налоговой декларации 3-НДФЛ по окончании года, с приложением подтверждающих документов о сроке владения бумагами.

Индивидуальный инвестиционный счет

Инвестиционный налоговый вычет для бумаг российских эмитентов

Инвестируйте средства на индивидуальном инвестиционном счете (ИИС), позволяющем осуществлять операции с ценными бумагами, и получайте инвестиционные налоговые вычеты с дохода или с суммы взноса.

ОТКРОЙТЕ ИИС ОНЛАЙН ЧЕРЕЗ МОБИЛЬНОЕ ПРИЛОЖЕНИЕ ВЕЛЕС ИНВЕСТОР:

Мобильное приложение «ВЕЛЕС Инвестор» помогает нашим клиентам легко инвестировать в любое время из любой точки мира в акции и облигации ведущих эмитентов.

Бесплатно скачать мобильное приложение «ВЕЛЕС Инвестор», работающее на устройствах на базе Android и iOs, можно в онлайн-магазинах:

Что такое ROI, ROMI и как их считать

Коэффициент ROI (return on investment) — это показатель эффективности ваших вложений в бизнес, простыми словами — рентабельность инвестиций.

Формула расчета ROI:

Как посчитать ROI

Как посчитать ROI

ROI = (Доход от вложений — Размер вложений) / Размер вложений х 100%

Под “Доходом от вложений” вы, в зависимости от задач, можете понимать Валовую прибыль или Чистую прибыль (за вычетом налогов, пеней, кредитных выплат).

Рассмотрим простейший пример формулы расчета ROI: вы вложили рубль и в результате заработали 3 рубля — ваш ROI равен 200%. Если вложили 2 рубля и заработали 1 рубль, ROI = -50%. Вернули меньше, чем вложили — получаете отрицательный ROI.

ROI — полезный показатель бизнес-аналитики. Если вы ищете инвесторов для своего дела, первое, о чем вас спросят — оценка эффективности инвестиций.

Какой ROI считается хорошим?

Нормальный ROI для различного рода бизнеса будет отличается. Не существует единого нормативного значения ROI. Однозначно, для здорового предприятия хороший ROI должен быть положительным. Необходимо стремиться к тому, чтобы коэффициент был как можно больше 100% (то есть уровня безубыточности).

Если при расчете у вас получается низкий ROI (отрицательный или меньше 100%) — срочно проанализируйте и пересмотрите свои вложения.

При составлении бизнес-плана ознакомьтесь с кейсами, посоветуйтесь с экспертами в вашей области, изучите статистику.

При расчете коэффициента возврата инвестиций ROI примите во внимание и временные показатели. Сезонность, кризисные явления могут влиять на уровень ROI для разных отраслей.

Что такое метрика ROI в маркетинге?

ROI в рекламе — что это? То же самое, что обычный ROI, но считаем мы только вложения в маркетинг. Маркетинговый ROI, он же ROMI (return on marketing investment) показывает окупаемость рекламы. Разница между ROMI и ROI только в этом. Мы как интернет-компания имеем дело именно с ROMI.

Формула ROMI:

Формула расчета эффективности рекламы ROMI

То есть ROMI = (прибыль от рекламы / расходы на маркетинг) х 100%. Или, подробнее:

Как рассчитать ROMI

- ROMI = (Валовая прибыль — Затраты на маркетинг) / Затраты на маркетинг х 100%.

- Валовая прибыль (в мес.) = Среднее кол-во покупок (в мес.) х Средний чек продажи х Маржинальность)

- Среднее кол-во покупок (в мес.) = Кол-во переходов на сайт х Средняя конверсия. Это для прогноза, а если вы считаете факт — возьмите фактические значения из внутренней аналитики (с учетом маркетингового источника продаж).

Эта универсальная формула поможет понять, как считается ROI в контекстной рекламе, SEO, при комплексном продвижении.

Пример расчета ROI для SEO

Вот пример из жизни — расчет ROMI для SEO-продвижения нашего клиента. Такие расчеты мы делаем каждый месяц.

| Стоимость SEO (расходы) | 45 500 ₽ |

| Поисковый трафик, визиты | 1214 |

| Конверсия в заявку | 1,65% |

| Итого заявок в месяц | 20 |

| Конверсия в продажи | 65% |

| Итого заказов в месяц | 13 |

| Маржинальность | 22% |

| Средняя сумма заказа | 68 000₽ |

| Валовая прибыль в мес. | 194 480 ₽ |

| ROMI | 427% |

Возврат маркетинговых инвестиций составил 427%. Такой ROMI считается очень хорошим. Значит, маркетинговый канал прибылен.

Подводные камни ROMI

ROMI — это полезный показатель, с его помощью удобно анализировать и подводить итоги, но всецело полагаться на него не стоит. Будьте внимательны и учитывайте разные факторы:

1. Длительность цикла продаж

Для некоторых сделок клиент принимает решение не один месяц. Вашу рекламу клиент мог увидеть в январе, а заключить сделку — в августе. Затраты списаны в одном месяце, прибыль начислена в другом — и хорошо, если вы аккуратны со статистикой и свяжете сделку с первичным обращением и его источником. ROMI за месяц вы посчитаете, но насколько он отразит реальную картину — вопрос. Чтобы избежать ошибки, возьмите для расчета более длинный период (и для затрат, и для продаж).

Хорошей иллюстрацией может послужить история одного нашего клиента. Компания продает и сдает в аренду торговые площади в центре города. Площади большие и дорогие, решение по сделке может приниматься полгода и больше. При этом прибыль с одной сделки с головой покрывает все расходы на маркетинг за год. Для подобных компаний считать возврат инвестиций ROI каждый месяц — бессмысленно. Поэтому в краткосрочном периоде мы ориентировались только на количество и качество пришедших с рекламы обращений, а через несколько месяцев смогли начать рассчитывать ROMI корректно.

2. Средний чек и прибыль

Для некоторых продаж сложно определить средний чек — слишком большой разброс сумм по разным сделкам. А еще размер прибыли для сделок, одинаковых по сумме, может скакать (причины: разные условия поставки, изменение логистических затрат, разный набор товаров в заказе и т.д.). В таком случае для прогнозирования ROMI средние показатели определить проблематично, но для факта все данные у вас все же будут. Исходя из фактических значений заложите усредненную величину в модель и затем периодически контролируйте отклонения.

3. Стабильность показателей продаж

На прибыль влияет не только реклама, но и продажи. К примеру, компанию покинули ведущие сотрудники отдела продаж. В итоге показатель конверсии в сделку и в оплату снизился, как следствие, понизился и ROMI, но с рекламой эти перемены напрямую не связаны.

Ситуации бывают разные. Советуем особенно внимательно относиться к предложениям по рекламе, где ROMI — основной показатель эффективности.

Приведем пример. Новые подрядчики спрогнозируют вам увеличение ROMI с 200 до 400% как главный KPI. Чтобы выполнить обещания, они отключат контекст на все низкомаржинальные товары. В итоге ROMI вырос, а продажи и прибыль упали. В отчетах — красиво, для бизнеса — убыточно.

Выводы

ROI и ROMI — отличные показатели для анализа эффективности рекламы, но нужно учитывать и дополнительные факторы при принятии решений. Для оценки окупаемости маркетинговых проектов прогнозируйте не только ROMI, но также стоимость лидов, продаж и LTV (LifeTime Value, пожизненную ценность клиента).

Источник https://www.owox.ru/blog/articles/how-to-calculate-roi/

Источник https://veles-capital.ru/magazine/i-eto-tolko-nachalo/ndfl-i-dohod/

Источник https://iq-adv.ru/blog/chto-takoe-roi-romi-i-kak-ikh-schitat/

Источник