Содержание

Риск — дело плодородное: помогаем банку анализировать риски и зарабатывать на них

Привет, Хабр. Меня зовут Максим Мишута, и я расскажу вам про «Платформу исследования рисков». Это проект, реализованный «Иннотехом» для банка ВТБ, я в нём участвовал в роли IT-менеджера.

Хороший специалист обязан быть увлечён своим проектом. Я постараюсь также быть хорошим рассказчиком и увлечь этим проектом вас. Если зайдёте под кат, сможете узнать следующие любопытные (надеюсь) вещи:

что вообще происходит с IT-инфраструктурой ВТБ;

как банки зарабатывают на рисках;

что такое «Платформа исследования рисков»;

как мы её разрабатывали;

почему это не было легко.

Глобальная трансформация ВТБ

«Глобальная трансформация» — это очень модное словосочетание в последние несколько лет. Многие крупные компании приходят к мысли о необходимости масштабных изменений. Чаще всего эти изменения связаны с модернизацией IT-инфраструктуры, но это лишь средство. Цель — модернизация процессов.

Начиная с 2019 года в ВТБ было запущено несколько программ глобальной трансформации. Они предусматривают полное обновление производственных и сервисных процессов, модернизацию производственных платформ для фронт- и бэк-офиса, изменение философии взаимодействия с внешним и внутренним клиентом. По сути, банк переходит на новый финтех-уклад.

«Платформа исследования рисков» (далее — RRP, Risk Research Platform) относится к программе «Модернизация платформы данных», запущенной в 2020 году. Эта программа призвана переосмыслить и качественно улучшить источники данных для IT-систем банка, сделать их максимально доступными, надёжными и консистентными.

Торговля рисками

«Риски» звучит, как что-то плохое. Как банку удаётся на них зарабатывать? Если удариться в философию, можно сказать, что риск — обратная сторона ценности. У вас есть деньги? Есть риск, что их могут украсть. Поэтому вы несёте деньги в банк. Банк берёт на себя ваш риск, но при этом он также получает и выгоду: может пустить вклад «в рост». При этом риск для банка меньше, чем для простого человека, а выгоду он умеет извлекать более эффективно.

Это максимально упрощённый пример, но он показывает суть. Риск и выгода везде идут рука об руку. Банк выдаёт кредит? Есть риск, что заёмщик не сможет или не захочет по нему расплатиться. Банк принимает этот риск, но взамен получает выгоду — процент по кредиту. Банк обменивает одну валюту на другую? Существует риск, что курс изменится в невыгодную сторону, и, чтобы получить свою выгоду, банк берёт комиссию за обмен. Любое движение средств — это также сопутствующее движение рисков.

С рисками имеют дело все. Если так задуматься, спустить всю получку в игральных автоматах — это тоже в каком-то роде риск-менеджмент, но крайне не эффективный. Банк отличается тем, что работает с рисками профессионально, на основании тщательного и трезвого расчёта.

Это не значит, конечно, что банк никогда не проигрывает. Порой проигрывает, да ещё как: Lehman Brothers или Barings Bank с грустью это подтвердят. Однако также банк хорошо умеет делать выводы из своих и чужих ошибок. А на случай, если он выводы делать не хочет, существуют рекомендации Базельского комитета. Можно сказать, что эти рекомендации написаны кровью: обычно они обновляются после очередного мирового экономического кризиса и направлены на то, чтобы не допустить его повторения.

По сути, Базельские рекомендации стимулируют развитие культуры управления рисками. Они запрещают банкам чрезмерно рискованные виды финансового поведения. Например, в них есть требования к уставному банковскому капиталу и его ликвидности. Грубо говоря, это не даёт банку слишком заиграться в финансовые инструменты и потерять намного больше средств, чем у него есть.

Так что же такое RRP?

Чтобы управлять рисками, в первую очередь необходимо их анализировать. А для анализа нужны данные, крайне желательно — качественные.

Наверное, каждому знакомо если и не понятие, то ощущение «предельной сложности». Например, когда при ведении бизнеса уже не хватает экселевской таблички и приходится заводить CRM-систему. Или когда в разработке программного продукта вдруг понимаешь, что пора разбить монолит на микросервисы. У банков также случается момент «предельной сложности», когда работа с данными становится запутанной, хаотичной, и хочется как-то её унифицировать.

Крупный банк — это живой организм, который растёт и меняется, и вместе с ним растут и меняются источники его данных. Слияния и поглощения, изменения в IT-инфраструктуре — всё это приводит к тому, что у банка оказывается одновременно несколько источников, которые могут иметь разные форматы, разную степень достоверности и т. д. Нетрудно представить, в какой ад может превратиться анализ рисков при таком раскладе.

Конечно же, хочется иметь единый источник данных: унифицированных, консистентных, актуальных. Вот бы существовал инструмент, позволяющий этого достичь… Погодите-ка. Кажется, такой инструмент действительно существует, и это как раз «Платформа исследования рисков». Далее, чтобы при пересказе не случилась потеря точности, приведу паспорт проекта.

Цель и ключевые результаты проекта

Разработка платформы для интегрированного анализа рисков (кредитный и рыночный риски) группы на платформе ХД для целей управления рисками и капиталом (в т. ч. расчёта RORAC).

Ключевые результаты проекта:

• витрины и результаты расчётов калькуляторов рисков (кредитный и рыночный риски) реплицируются в Hadoop, синхронизируются на уровне сущностей и доступны для интегрированного анализа;

• создаётся глоссарий с описанием каждой витрины, сущностей, атрибутов и различий между ними (только по реплицируемым данным), контролем и целевыми уровнями качества данных;

• проводится индустриализация процессов анализа данных и расчёта риск-показателей, внедрения изменений в методологию, процедур актуализации данных;

• регламентируется и реализуется контроль качества данных, в т. ч. кросс-сверки между витринами в RRP;

• разработаны и регламентированы промышленные источники данных из витрин рисков, доступные для внешних потребителей.

Как это работает

В рамках проекта нам нужно было создать промышленные регулярные процессы по доставке данных систем-источников в единое место, по очистке данных, проверке данных на консистентность, непротиворечивость и соответствие данных разных источников в разрезе исследуемой сущности (клиента, контракта и прочее). Также нам нужен был слой витрин, с которым будут работать аналитики и который можно использовать как источник для разных подразделений. Витрины данных — это логическое объединение специально созданных таблиц и представлений для решения определённых утилитарных задач.

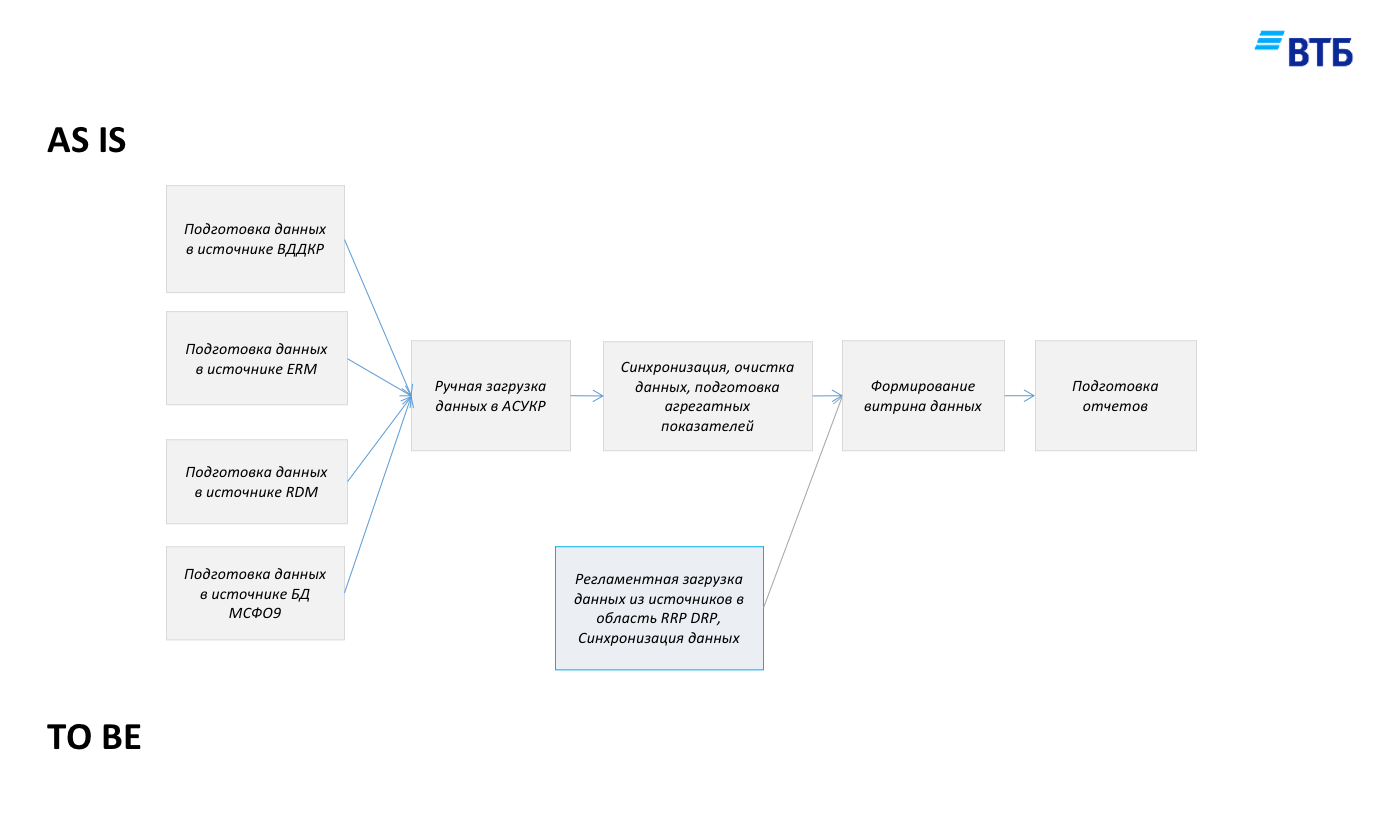

В проект мы заложили следующее изменение тракта данных, чтобы отсечь львиную долю ручного труда: первоначальные процессы подготовки данных с использованием труда аналитиков (as is) мы подменили на процессы промышленной подготовки данных (to be).

Изменение тракта

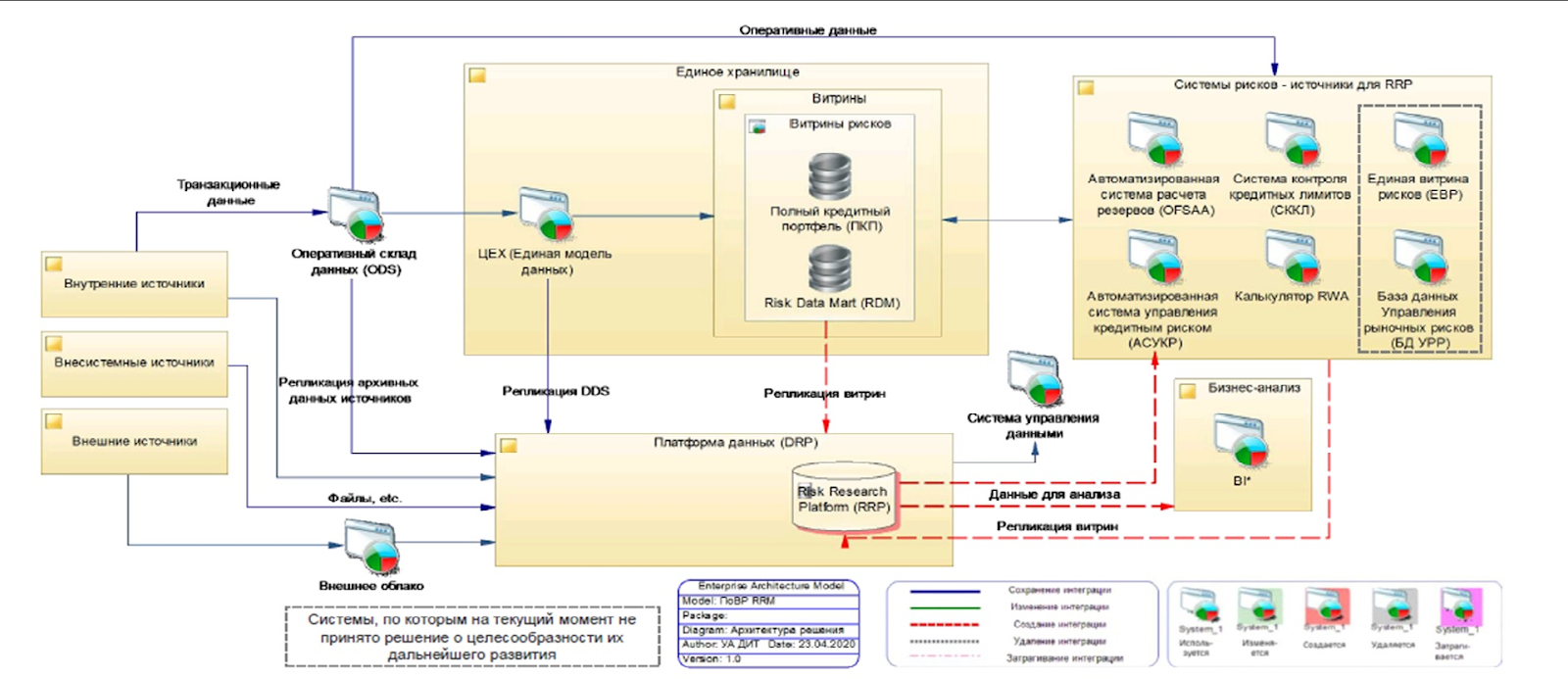

На момент начала проекта у нас сложился IT-ландшафт, схематично изображённый ниже. По каждому направлению анализа рисков существует свой источник: данные по кредитному, по рыночному риску, по резервам… Отдельно существует большой RDM-источник (Reference Data Management, управление справочными данными). Каждая система-источник предоставляет свою витрину данных. Отдельно существует автоматизированная система для работы с этими витринами. Система развернута на базовом функционале SAS, что позволяет пользователям выстраивать сложные аналитические процессы и формировать витрины, необходимые для расчёта риск-метрик и отчётности.

Изменение IT-ландшафта (красным пунктиром отмечены созданные потоки данных)

Но эти процессы нельзя назвать промышленными: они не отвечают критериям регулярности, надёжности, масштабируемости, отсутствует релизная политика. Также везде присутствует человеческий фактор, а, как известно, причина 90% ошибок находится между креслом и монитором. Теоретически эту SAS-систему можно было допилить до состояния промышленной. Однако программа «Модернизация платформы данных» ставила перед нами более глобальную цель: внедрение общих стандартов для процессов получения данных из источников. Так появилось озеро данных.

Озеро данных — концептуальная архитектура

Наша область RRP выделена в область витрины DRP, поскольку предоставляет данные непосредственно бизнес-пользователям. Для озера же RRP занимает лишь небольшой финальный кусочек общего пространства данных.

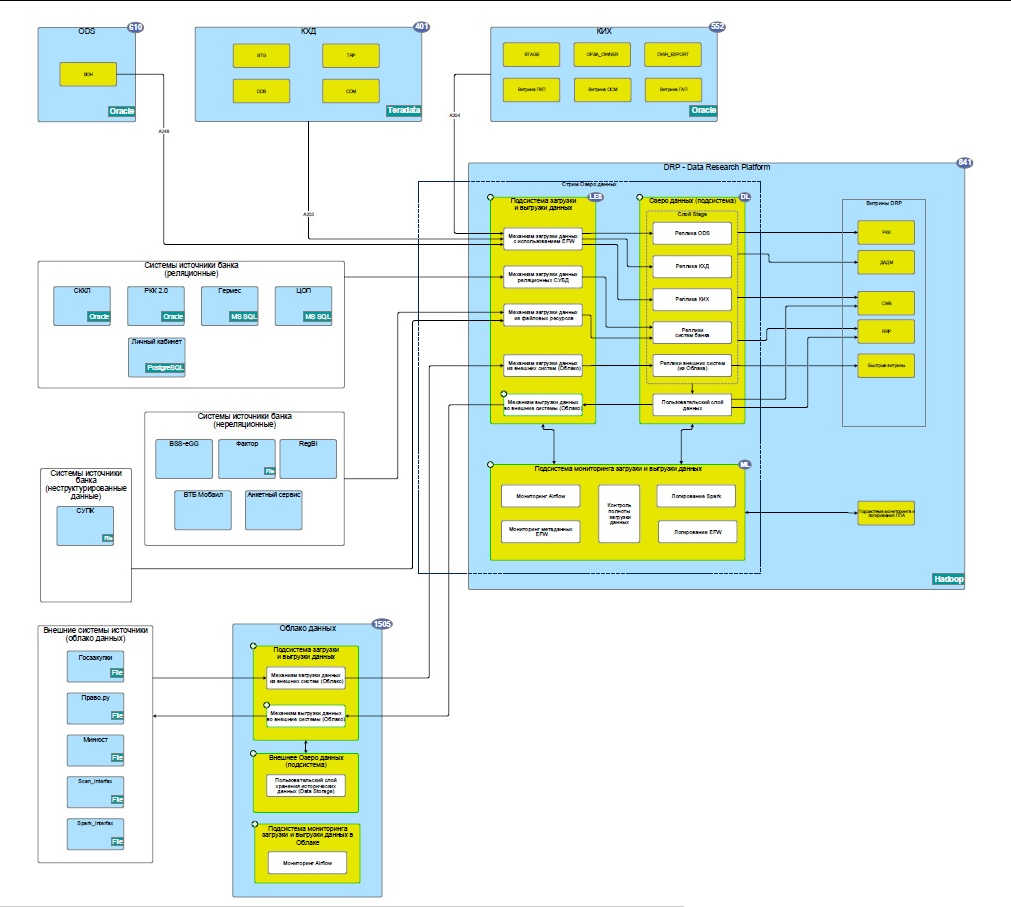

На первом этапе мы сделали репликацию данных источников на промышленном движке озера данных. Причём сделали это два раза. Первые процессы по репликации реализовали на EFW (ETL Framework: sqoop/jdbc + ObjectDispatcher/CaptureDispatcher), но озеро не стоит на месте и переехало на движок Spark Airflow (Apache Spark — ETL, Airflow — оркестратор), так что итоговую репликацию мы сделали на Spark Airflow. По своей сути репликация — это механизмы запуска SQL-запросов, оптимизированные под Impala, которую регулярно запускает Spark Airflow.

Репликация состоит из двух частей: инициирующая загрузка и регулярная инкрементальная загрузка. Для источников с размером, превышающим 50 GB, ежедневная загрузка возможна только с помощью инкремента, иначе чересчур дорого по ресурсам. У нас ключевые источники измеряются терабайтами, поэтому самое интересное — это, конечно, расчёт инкремента. К сожалению, логику не покажу, права на неё принадлежат ВТБ.

Вторым этапом мы сделали кросc-сверки. Кросc-сверка — комплекс запросов по загруженным данным из источников, которые проверяют данные по параметрам. Главным на данном этапе было разработать и запрограммировать логику кросc-сверок. Здесь мы тесно сотрудничали с аналитиками заказчика. Аналитики помогли нам с логикой, и они же работают с результатами проверок, сохранёнными в виде таблиц. Изучение этих результатов позволяет им лучше понять, как движутся данные.

Третьим этапом мы реализовали аналитические витрины. Витрины разного назначения: для риск-аналитиков, для построения отчётов, для предоставления данных другим подразделениям банка.

Доступ к витринам осуществляется с помощью инструмента Hadoop Hue (тонкий клиент), DBeaver. Из самого интересного — это отчёт по AQR (оценка качества активов) и витрина расчёта риск-показателей для RORAC (рентабельность капитала, скорректированного на риск).

Логика отчётов — это полноценная story по Agile. Именно так мы её и сдавали: по кусочкам. Сделали совместно с заказчиком логику, защитили её. Отработали на прототипе и перед заказчиком же защищали прототип. Только после этого выкатили в прод. Впрочем, это не конец пути, лишь очередной этап: дальше отчёты будут дорабатываться с учётом опыта их использования заказчиком.

Четвёртым этапом стала реализация глоссария данных. Нумерация условна: мы занимались этим параллельно с другими задачами. Глоссарий — очень полезный инструмент для аналитиков, работающих с моделированием, data mining, отчётностью, аудитом и т. п., поскольку позволяет понять входные данные и повышает прозрачность всего процесса расчёта.

В рамках системы Informatica Axon мы описывали входные данные источников. Основной объём информации брали из самих источников, их метаданных, но также многое восстанавливали, опускаясь на уровень учётных систем и документации. Это была кропотливая ручная работа.

Наш проект длился примерно год. На выходе мы получили новые тракты данных, существенно изменяющие IT-ландшафт.

Мы многого достигли, но ещё более важно то, чего можем достичь в дальнейшем. На базе архитектуры RRP будет легче наращивать количество источников данных, развивать аналитический слой витрин. В IT есть такое понятие, как технический долг — так вот, у нас эдакий технический долг наоборот, что-то, что облегчает дальнейшую разработку и поддержку. Также RRP позволяет увеличить автоматизацию и качество тракта данных рисков, что, безусловно, повышает внутреннюю культуру по управлению рисками.

По словам моего коллеги Данила Трофимова из управления консолидированного анализа рисков ВТБ, внедрение платформы позволило существенно повысить эффективность бизнес-процессов и высвободить ресурсы риск-менеджеров для решения интересных аналитических задач по моделированию и управлению рентабельностью капитала с учётом риска. Управление эффективностью использования капитала — критически важная для банка задача, которая требует интеграции данных из большого количества профильных систем, покрывающих отдельные виды риска, и возможности их оперативной обработки для целей динамического анализа.

Что могло пойти не так

Как и любой проект, наш не обошёлся без подводных камней. Как люди опытные, мы, разумеется, это учитывали, выделили время и ресурсы с запасом, и всё же отдельные контрольные точки проект прошёл в предельно допустимые сроки. На нас повлияли два глобальных фактора: пандемия и изменение производственного процесса в банке. Второй фактор повлиял радикально.

Проект RRP зарождался, когда ВТБ жил по водопадной модели разработки. Под эту модель были заточены архитектурные документы, интеграционные карты, бизнес-требования, функциональные спецификации. Когда же проект открылся, банк почти без разбега прыгнул в Agile. Поменялось всё: структуры подразделений, роли, процессы взаимодействия и т. д. Но главное для нас — изменились и продолжали изменяться требования к документам. Все учились и набивали шишки, получали новые опыт и вводные. Так что комплект обязательной документации пережил 14 этапов согласований. И это было очень критично, поскольку без документов мы не могли получить доступы для разработчиков, а также открыть доступы для интеграций. Процесс сдвинулся, когда на уровне программы появился директор-координатор технологических проектов и взял эту боль на себя.

Ещё одним сюрпризом стала смена движка репликации. Руководители разогнали банк так, что некоторые процессы пошли быстрее, чем ожидалось. Под самый Новый год, 27 декабря, озеро данных получило новый движок. Мы же в это время завершали тестирование первого релиза на старом движке, поэтому не уследили. Так что после новогодних каникул вся команда, скажем так, очень удивилась, а менеджерам пришлось оперативно переделывать план проекта.

На этом фоне пандемия повлияла существенно меньше: как только команды научились удалённо работать (а для «Иннотеха» удалённая работа команд — это естественный процесс, ведь сама компания была создана в пандемию), проект быстро вошёл в график. Возникли некоторые трудности, когда учились удалённо собирать и выводить первый релиз, но мы быстро их преодолели.

Спасибо, что дочитали эту статью. Надеюсь, что оказался хорошим рассказчиком и вам было интересно.

Буду рад, если оцените наш проект на портале Global CIO. Оставляйте ваши вопросы/комментарии, с удовольствием на них отвечу.

Сколько можно заработать на акциях, на бирже — Кто заработал на инвестициях

Часто читатели спрашивают спрашивают: «Сколько можно заработать на бирже?». У меня есть 2-е знакомых, которые торгуют на бирже. Так уж получилось, что оба успешны в этом деле. Итак, вот их краткие истории.

Молодой человек, вложился в конце 90-х (тогда ему было около 22 лет) в акции Газпрома (точнее, вначале то ли его родители, то ли он сам получил некоторое количество акций как работник одного из подразделений этого предприятия, потом докупал в течение нескольких лет со свободных средств). Продал все акции, купил 3-х комнатную квартиру.

Сейчас снова понемногу покупает, также вкладывает деньги в Газпромбанк (хотя там доходы и поменьше будут).

Кстати с 90-х годов акции Газпрома подросли в цене в десятки раз (дивиденды, правда, там очень маленькие) к 2008 году и потом сильно упали. На этом пике многие хорошо заработали, но многие и закупались на максималках.

Акции — возможность быстро разбогатеть, но это и ещё больше шансов постепенно растерять своё состояние.

История 2

Глава семейства, также в 90-х начал покупать акции. По началу действовал как инвестор, но потом в один из кризисов (то ли 98, то ли его личный — среднего возраста), потеряв работу, начал спекулировать. Через 2 года о работе перестал и думать: свободно распоряжается своим временем, ежедневно по несколько часов посвящает хобби.

О размерах заработка сказать не могу, но человек живёт в своё удовольствие, при том что на нём жена и две дочки, которым оплачивает учёбу, еду, снятые квартиры (1-й в соседнем городе, второй — в Москве).

Как вы понимаете, зная лично двух этих людей, мне в своё время трудно было устоять от соблазна попробовать вложить деньги в акции предприятий. В тоже время, заметьте, что никаких сверх высоких заработков обоих случаях нет, увы.

Кто заработал на инвестициях на бирже

Ещё несколько историй из СМИ.

За 1 год заработать на бирже $300 млн

Брюс Ковнер, выходец из семьи бывших эмигрантов из Литвы, начал свою биржевую деятельность, получив кредит. Он вложил средства во фьючерсные контракты сои. Компания Caxton, которую он создал в 1983 году, приносит миллиарды долларов в год.

Рекордным по прибыльности можно назвать 1987 год, когда Ковнер смог получить доход в $300 млн. Всего успешный инвестор заработал $4,3 млрд.

За одну сделку заработать $1 млн

Не секрет, что на кризисах валют делаются большие деньги. В 1987 году случился «чёрный» понедельник, когда индекс Доу Джонса упал на 23%. В такой ситуации самым выгодным становится продажа падающей в цене валюты и инвестирование в валюту других государств. В данном случае этот трюк проделали с новозеландским долларом, который ещё называют kiwi (киви).

Энди Кригер, воспользовавшийся данной ситуацией, открыл short против kiwi, представляя как трейдер компанию Bankers Trust. У Кригера в распоряжении оказался громадный капитал, его позиция превосходила всю островную денежную массу. Трейдер заработал сумму с семью нулями, а kiwi потерял 5% стоимости. По оценкам аналитиков, заработок мог быть и больше, если бы правительство страны не выставило требований к Bankers Trust прекратить позиции.

Ловкого финансиста в последствии пригласил к себе на работу фонд Сороса.

Портфель в $100 млн. зарабатывает 40% прибыли

Стэнли Дракенмиллер заработал в период политического кризиса в Германии, когда разрушалась Берлинская стена.

В 1988 году, управляя Quantum Fund, на фоне всеобщего скепсиса, инвестор вложил американские доллары в немецкую марку. Убедившись в прибыльности вложения, Дракенмиллер инвестировал в покупку 2 млрд. немецких марок, увеличив прибыль своего фонда на 60%. В дальнейшем, стратег использовал немецкие марки для длинных позиций, которые ослабляли английский фунт.

Подобную тактику финансист применил несколько позже в отношении Банка Англии. Совершив покупку облигаций в кризис, на падении их цены, заработал в период стабилизации и роста.

Как трейдер заработал на обвале азиатских рынков 30 миллионов долларов, не читая новостей

Бытует мнение, что трейдерам важно знать новости, оценивать текущую конъюнктуру (новости и курсы акций).

Однако недавно, когда падали рынки в Китае, один японский трейдер (псевдоним CIS), который вовсе не читает новостей, сумел заработать более 30 миллионов долларов (доказательства, как и сама информация — от Блумберга).

Пока все теряли, этот человек зарабатывал.

Методика простая — Short: у брокера в займы берутся ценные бумаги, пусть по 10 юаней и тут же продаются. На счету 10 юаней. Далее, когда курс падает и эти же бумаги стали стоить 5 юаней, выкупается нужное количество бумаг и возвращается брокеру. В остатке по нашим расчётам — 5 юаней — это прибыль трейдера.

12 августа CIS заметил, что индекс биржи Nikkei стал снижаться. Трейдер продал 200 фьючерсных контрактов. За следующую неделю он избавился ещё от 1300 контрактов. Помимо игнорирования новостей в этот момент он также нарушил правило — «не идти за большинством» (по теме: что влияет на курсы акций). Он пошёл за рынком и продавал то, что продавали и другие.

Затем 8 дней он… играл в компьютерные игры.

21 августа (пятница), Nikkei опять снижался на новостях из Китая, CIS здесь проявил терпение: за час до закрытия биржи, трейдеры начали закрывать сделки — выкупать ранее проданные бумаги, поскольку в понедельник ожидался рост курса и на первый взгляд было то самое время, когда стоило фиксировать прибыль. Причём прибыль CIS составила бы около 13 миллионов долларов. Однако, он продолжил продавать фьючерсы, взятые в долг у брокера.

Он делал ставку на то, что с открытием торгов рынок продолжит падать (после обвала Китая, ожидались проблемы на биржах США), его предположения подтвердились и на рынке началась паника. Оценив ситуацию, как пиковую, CIS перешёл к скупке фьючерсов по низким ценам. В итоге за этот день (разумеется были и два дня когда он продавал) он заработал порядка 34 миллионов долларов.

CIS дал агентству Блумберг выписки по счетам и транзакциям, доказывающим эту историю, но предпочёл не афишировать своё настоящее имя. По некоторым данным его состояние около 180 миллионов долларов, ему 36 лет, живёт скромно, в небольшой квартире. И, что интересно, он так и не удосужился узнать, чем кончился (?) данный кризис. Просто работа.

Зубков — за 7 месяцев заработал 4 миллиона рублей на акциях Газпрома

31.07.2013 В июле прошлого 12 здесь писали о том, что председатель совета директоров Газпрома Виктор Зубков купил 0,000987% акций Газпрома, заплатив за них около 30 млн руб:

Председатель совета директоров Газпрома — Виктор Зубков — купил 233 тысячи обыкновенных акций возглавляемого им концерна. Пакет сравнительно небольшой, но радует сам факт: капитан верит в порученный ему корабль.

Надеемся, что в том числе и благодаря этому жесту газпромовские акции продолжат выход из 107 рублёвой ямы, тем более что темпы повышения курса весьма динамичные.

Видимо сказывается и подготовка к отопительному сезону и беспокойства арабских стран по поводу снижения цен на энергоносители. Как бы то ни было, и многочисленные читатели и некоторые авторы нашего проекта очень рады любым позитивным новостям из Газпрома (думаю не надо объяснять по какой причине).

Сегодня СМИ распространили сведения, что в феврале, ещё до обвала котировок, он продал свои акции. Называют сумму сделки — 34,5 млн руб., прибыль до вычета налогов и комиссии брокера — 4,5 миллиона рублей: неплохо за 7 месяцев.

Сколько можно заработать на бирже за месяц

18.09.2018 Запустим небольшой эксперимент с инвестициями на Московской бирже. Наш бюджет 300 тысяч. Выберем несколько акций и соберём портфель.

Формирую портфель на месяц. Ориентируюсь на статистику с начала года и сравниваю динамику за месяц.

- НОВАТЭК 54.52 %

- АЛРОСА 40.15 %

- Газпром 17.59 %

Учитывая прогнозы по росту цен на нефть и газ — Новатэк и Газпром — разумный выбор. А по Алросе — есть впечатления что компания не исчерпала потенциал роста. Плюс торговая война США — Китай — бъёт по американским поставщикам СПГ. Нишу могут занять производители из России и Ближнего Востока. У Новатека есть шансы получить жирный кусок.

Закупаюсь в равных долях (по деньгам, примерно по 100 тыс на каждого эмитента).

Цены на 17 сентября 2018 года (покупал плюс минус по ним).

НОВАТЭК, акция об. 1 074.10 руб

АЛРОСА, акция об. 106.25 руб

Газпром, акция об. 155.46 руб

Сравним через месяц.

Сразу отвечу на вопрос, почему такой короткий срок — дело в том что многие как раз и спрашивают как и сколько можно заработать на бирже за 1 месяц.

Заработок на бирже за месяц (итог мини-эксперимента): вышли в плюс на 5340 рублей

17.10.2018 Пора подвести итоги нашего эксперимента по заработку на бирже за месяц.

Напомню что закупались 17 сентября +- по:

- НОВАТЭК, акция об. 1 074.10 руб

- АЛРОСА, акция об. 106.25 руб

- Газпром, акция об. 155.46 руб

По 100 тысяч на каждую акцию.

Сегодня 17 октября имеем:

- НОВАТЭК, акция об. 1 117.40 руб 4.03 %

- АЛРОСА, акция об. 101.43 руб -4.54 %

- Газпром, акция об. 164.56 руб 5.85 %

Пролетел с Алросой. Заработал что-то около 5340 рублей Доходность 1,78% за месяц (вложили 300 тыс, получили 305340 рублей).

Пост из рубрики Блоги и Мнения, содержит субъективную точку зрения автора: как поделиться своим мнением

Давно интересуюсь, как заработать на инвестициях в акции, сейчас вот есть 200 тысяч. В банке их держать — инфляция съест, читаю, с брокером определилась, теперь портфель подбираю.

Знаю двоих лично, оба потеряли большие деньги, один даже залез в долги. Это не для всех, по моим наблюдениям торговать получается в плюс у 1 из 10. Так, что лучше не начинайте. А вот небольшие активы на долгосрок в акции норм.

Проблема людей которые не могут на этом заработать, как и у тех что загораются идеей, так и тех-кто кричит что всё это развод в отношении к этому. Поменяйте слово «трейдер» на слово «хирург»например. И картина должна немного проясниться. Для тех-кто не силен в понимании как я в грамматике и пунктуации объясню популярно. Если ты ничего не знаешь о хирургии, кроме как «надо резать,чего-то вырезать,зашить и вуаля!» то естественно ничего хорошего не получится. Данная сфера со временем лишь стала более доступной и популярной. Это не отменило требований в знаниях фундаментального и технического анализа. Перед тем как сесть торговать и вообще браться за подобные вещи, думайте что вы хирург. И от того как вы будете делать операцию зависит жизнь вашего кошелька.

что б зарабатывать нужна информация вплоть до мелочей :политическая ,экономическая ,где же её брать .Пока её нет это мышеловка!

Вы невнимательно читали, оба не держали акции долго, а спекулировали ими, покупали, когда дёшево, продавали на подъёме, здесь не надо быть очень состоятельным, здесь надо быть умным, а это уже куда более редкое явление, чем состоятельность. И ещё, глупо же списывать всё на 90-е, и тогда и сейчас полно возможностей.

Эти две истории рассказывают о людях из лихих 90-х, что-то типа сказки про Золушку. В настоящее время акции высокодоходных предприятий сосредоточены в руках тех немногих, у которых и так имеются деньги и он могут подождать лет 10, чтобы они подросли в цене. Что же делать обыкновенным людям, которые живут на одну зарплату и у них нет возможности вложить деньги в акции? Ведь не могут же они не есть, не пить и вообще не жить.

Я думаю, что сейчас уже поздно вкладываться в какие-либо акции, тем более, что если и покупать акции, то нужно покупать их сразу в большом количестве, а не 1 – 2 штуки, а это деньги, которые должны быть свободны. У человека со средним достатком едва ли найдется крупная сумма, которую можно вложить на перспективу. Опять-таки нет никакой гарантии в том, что вы не потеряете в итоге все, в случае если акции упадут в цене.

Скорее это говорит о том, что человек грамотно распоряжается своими активами и не страдает подтребля%ством

«человек живёт в своё удовольствие, при том что на нём жена и две дочки, которым оплачивает учёбу, еду, снятые квартиры ….. » Если человек снимает квартиру — это говорит о том, что он не может позволить себе собственное жильё. Значит не очень-то он и зарабатывает.

зарабатывать 50 процентов в год.это нормально,если сравнивать с каким нибудь бизнесом который при таких же вложениях будет приносить сотни процентов в год.и я считаю что на бирже зарабатывать 50 процентов в год это реально,учитывая то что тебе нравится этим заниматься.и ты считаешь что это твое призвание.и ты уделяешь этому делу времени больше чем хобби,а как настоящей,любимой работе.

человек, который занимается покупкой или продажей акций несомненно рискует, можно или сорват куш или потерять все, другого не дано, но как говорится, «Кто не рискует, тот не пьет шампанское».

тут много факторов влияет -и количество вложенных средств,и понимание куда ты их вкладываешь,интуиция,везение …

В любом случае, как это было описано ранее — это долгосрочные инвестиции. И не стоит надеяться на сверхприбыль через пару дней. Тут наверное важно терпение… и удача естественно.

Согласна что акции нужно покупать понемногу, а не «пачками» хватать вкладывая все свои деньги. Потом глядя как они окупаются и где больше, покупать еще, пусть сначала доход будет не велик, но все же, хоть какой то.

Думаю, все зависит от ваших стремлений и навыков работы на бирже. Если вы достаточно времени уделяете изучению информации, изучению рынка акций, если уделяете вашему делу достаточно времени, все планируете, если наловчились работе на бирже, то и зарабатывать вы будете порядочно.

Как и везде тут нужен «талант», если у человека нет предпринимательской жилки, то просто все деньги спустит, сколько ему не дай, а если у человека есть «нюх», то и с минимальными вложениями он может прилично зарабатывать на бирже.

То что заработать на акциях действительно можно — это факт. Главное очень хорошо разбираться в вопросах рынка, иметь «чутье», ну и стартовый капитал обязателен.

Редко бывает, когда деньги легко даются. Так же и с акциями. Чтоб получить доход, нужны опыт и знания. И свободные деньги.

Играть на бирже — это скорее политика. На удаче много не заработаешь. Тут надо постоянно быть в курсе происходящего в стране в целом и держать нос по-ветру.

Считаю, что тут важнее связи в политических кругах — по крайней мере в нашей стране, чем хорошие «отношения с ВЕРНЫМ» брокером. /Брокер «верным» быть не может, вы в плюсе или минусе — ему почти все равно, он БЕРЕТ ПРОЦЕНТ со средств, которыми вы доверяете ему распоряжаться, продаете или покупаете, он свое «отбивает», даже если вы несете в итоге убытки)

А вот связи с политической элитой — или»референтами элиты» ВАЖНЕЕ. Ну, кто мог знать в 1992-93 что «ГАЗПРОМ» станет таким гигантом? Были на уровень выше его — «Лукойл», «ЮСКОС». Но вмешалась политика (Немцов вот до сих пор Путину, которого в 2000 назвал «лучшим кандидатом в президенты из возможных») простить не может, что тот вдруг резко «обнулил» ЮСКОС) — и получаем «Газпром», который — если бы еще знать, что и за него не собираются «ВЗЯТЬСЯ» сейчас покупать ДЕЙСТВИТЕЛЬНО ОЧЕНЬ ВЫГОДНО. Хоть и дорого.

я считаю, тут просто на удачу. Кто то выигрывает, кто то наоборот. Думаю стоит покупать понемногу акций, а не хапать сразу на десятки тысяч. Соответственно, если брать по чуть чуть, то и заработок будет не велик.

Не думаю,что на акциях и на бирже можно заработать много денег,скорее вложишь больше чем заработаешь.Чтобы научится вкладывать деньги куда нужно,иметь опыт,а чтобы приобрести опыт нужно дейсвовать способом проб и ошибок,которые всегда требуют денежных затрат.Не сказала бы,что этот заработок выгоден,но выгоден он для тех у кого много опыта.

Инвестиционная стратегия Манипапы! Или как я зарабатываю более 10% в долларах в год, удваивая свои инвестиции каждые 6-8 лет.

В своих материалах я часто пишу про важность сбережений. Однако, сбережения без инвестирования — мертвы! Они теряют половину своей стоимости каждые 5-10-20 лет в зависимости от валюты или актива, в которых они хранятся. Поэтому, инвестирование — это обязательный элемент в жизни того человека, который хочет, чтобы однажды его активы начали его «кормить». Я не исключение.

Цитата по теме

«Какой бы замечательной ни была стратегия, нужно время от времени смотреть на результаты» ))) — Уинстон Черчиль.

Личная история

Сегодня я расскажу об инвестиционной стратегии, которой следую уже много лет и которая позволяет мне и моей семье жить в разных странах и заниматься тем, что я люблю. Моя стратегия динамична. Она меняется с опытом, с успехами и провалами, с возрастом и задачами, которые стоят перед моей семьей в определенный момент времени.

Всегда делаю домашнее задание!

Перед тем, как инвестировать доллар, я провожу огромную работу. Я читаю и смотрю обучающие материалы, изучаю аналитику и только после этого принимаю обоснованное, подтвержденное фактами решение. Например, покупая ценную бумагу, я изучаю динамику этой бумаги за последние 10-20 лет, смотрю как бумага проходила плохие времена (кризисы), как она себя ведет в хорошие времена (относительно средней доходности по категории таких же бумаг), читаю и смотрю последние новости, сравниваю ее с другими бумагами и т.д.

Если я покупаю недвижку, я тщательно изучаю район, квартал, дом, рынок покупки, продажи и аренды в данном районе, экологическую обстановку и т.д.

Покупая недвижку, я сразу думаю о том, как буду ее продавать и как буду на ней зарабатывать. И только после этого идут размышления об ауре, энергетике и прочих нефинансовых вещах! )))

Не бегу за стадом («баранов»)

На рынке почти всегда присутствуют «истории» безумного роста (недавний пример криптовалюты), когда обезумевшая «толпа», как правило ничего не понимающая в данном активе, просто покупает и покупает этот актив. Цена на данный актив улетает в космос и потом, как правило, с такой же скоростью падает вниз. При этом большая часть трейдеров и инвесторов остается в убытках (90-97%). Кто-то, безусловно, зарабатывает много денег, но таких людей, как и везде и всегда — очень маленький процент. Я не пытаюсь говорить себе, что я умнее 97% инвесторов )))) На кону не просто деньги, а будущее моей семьи!

Мои инвестиции супер долгосрочны

Я очень скучный и консервативный инвестор. Я не гонюсь за супер прибылями, т.к. за супер-прибылями всегда стоят супер-риски. Поэтому, мне наплевать на скачки рынка, на падения или взлеты отдельных акций или каких-то других активов (например, криптовалют, нефти, золота и т.д.). Я выбираю очень долгосрочные (на 10-20-30 лет) стратегии и сижу в них годами. Рынок восстанавливается ВСЕГДА! И ВСЕГДА он растет, в отличии от некоторых отдельных акций или отдельных активов. Это ВСЕГДА вопрос времени.

📌 Исторический г рафик американского индекса S&P500 здесь, Российского Micex здесь.

По статистике, средне-активный американский инвестор зарабатывает на акциях 2-4% в год (в зависимости от периода исследований), тогда как индекс S&P500 зарабатывает более 10% в долларах в год, в течение последних 90 лет :). Причины просты: инвесторы пытаются “перехитрить” рынок, в итоге, чаще совершают плохие сделки.

По той же американской статистике, во время рецессий рынок в среднем падает на 33%, после чего, в среднем, восстанавливается на 62%. Так происходит последние 90 лет!

Иначе говоря, совокупный рост фондового рынка всегда существенно опережает его падения, в долгосрочной перспективе! На этом и базируется моя стратегия инвестирования в ценные бумаги.

Никогда не использую заемные средства

Я не беру в долг ни для личных покупок, ни для инвестирования. И более того, никогда не покупаю активы компаний, у которых на балансе большое количество заимствованных средств. Такая аналитика в интернете доступна.

Не слушаю экспертов и консультантов

Я слежу за рынками, читаю информацию и отчеты, но всегда сам принимаю решения, какими бы они ни были. За более чем 15 лет работы с консультантами и экспертами, я усвоил одно — половина умнейших в мире экспертов говорит, что рынок пойдет вверх, а другая половина, не менее умных ребят, говорит, что он пойдет вниз. И так всегда и по любому вопросу.

Инвестирую в активы, привязанные к сильным валютам

Всегда, везде и всем я говорю одно — не ставьте все свои деньги, все свои сбережения, все свое будущее на “слабую лошадь”, т.е. на непредсказуемую и волатильную валюту, в данном случае национальную валюту. Поэтому, лично я держу большую часть активов своей семьи в активах, привязанных к сильным валютам. При этом, важно понимать, что недвижка относиться к активам, выраженным в национальной валюте.

Диверсифицирую

Иными словами, не держу все яйца в одной корзине. Часть моих активов находится в недвижке, часть в акциях (etf), часть в облигациях, часть в кеше (всегда). Все активы также разбиты по валютам. Часть инвестирована в американский рынок, (небольшая) часть в международный.

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию. За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ преодолеете страхи; ✔ выберете брокера и тариф; ✔ выберете и купите ценные бумаги; ✔ научитесь не терять деньги; ✔ начнёте зарабатывать на фондовом рынке ✔ начнёте формировать пассивный доход. Подходит для начинающих инвесторов и резидентов разных стран. Начните обучение — здесь!

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию. За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ преодолеете страхи; ✔ выберете брокера и тариф; ✔ выберете и купите ценные бумаги; ✔ научитесь не терять деньги; ✔ начнёте зарабатывать на фондовом рынке ✔ начнёте формировать пассивный доход. Подходит для начинающих инвесторов и резидентов разных стран. Начните обучение — здесь!

Бью риски по частям

Много лет и сотни тысяч потерянных долларов ушли у меня на то, чтобы понять, что не стоит пытаться выиграть правильный момент для инвестиций. Что нужно входить в рынок, каким бы страшным он не казался и по ходу движения корректировать свои действия. Поэтому, чтобы побороть свои страхи, я бью эти страхи на маленькие и не такие страшные части. Например, боясь обвала рынка, я вхожу маленькими частями каждый месяц.

Научиться кататься на горных лыжах можно только в движении, только съезжая (с такой страшной) горы. Так и с инвестициями.

Недвижка как страховка

У меня и у жены нет программ страхования жизни, т.к. они немыслимо дорогие в России, а доходность, которую они дают — не интересная. В место этого я купил немного недвижки . Это достаточно простой и понятный бизнес, которым достаточно легко сможет управлять и жена и я, в случае смерти одного из нас. Недвижку почти всегда можно продать, в отличии от страховых программ, из которых может быть выйти либо невозможно, либо с такими потерями, что не обрадуешься. Тем не менее, в следующие лет 5, планирую уменьшать свой портфель недвижимости, т.к. все-таки у него относительно невысокая доходность и он рублевый.

Не инвестирую в ценные бумаги отдельных компаний

Ни один эксперт на свете, ни один, даже самый гениальный инвестор, не скажет вам, куда пойдет та или иная ценная бумага. Как я уже говорил: половина из этих ребят будет говорить “вверх”, половина — “вниз”. Поэтому, я никогда не вхожу в ценные бумаги одной компании и покупаю только фонды, которые представляют собой пул неких компаний (“голубые фишки”, секторальные компании и т.д.).

При этом, разные фонды могут иметь разный риск и доходность: есть консервативные, есть агрессивные, есть привязанные к американской экономике, есть привязанные к международным (не американским) активам, к развивающимся рынкам и так далее. Выбор велик.

Выбираю дешевые в обслуживании инструменты

Управляющие компании берут за управление фондами (акций, облигаций и т.д.) комиссионное вознаграждение. Оно может быть очень разным, в зависимости от профиля фонда и управляющей компании, его размера и инвестиционной стратегии и многих других факторов.

Однако, я вхожу только в очень большие и (поэтому) очень дешевые в обслуживании фонды. И моим любимым инструментом являются ETF-ы, которые позволяют обычному человеку инвестировать не хуже лучших в мире инвесторов, зарабатывая 10-15-20 и более процентов в долларах в год.

Друзья, после выхода подкаста об ETF-ах я получил просто шквал писем с просьбой рассказать, как именно я выбираю ETF-ы. Поэтому, я создал очень недорогой мини-курс с пошаговой инструкцией на 30 листов и десятками скриншотов (фото экрана). Но, я не гарантирую, что не превращу этот мини-курс в большой курс по инвестициям, о котором я активно думаю. Так что, кому тема интересна — забирайте по этой цене!

Мини-курс «Как выбрать лучшие Американские ETF-ы». Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (. ) и для клиентов. ETF — это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена — всего 1,800 руб.! Узнайте больше здесь.

Мини-курс «Как выбрать лучшие Американские ETF-ы». Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (. ) и для клиентов. ETF — это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена — всего 1,800 руб.! Узнайте больше здесь.

Мои инвестиции просты в понимании и управлении

У меня нет десятков видов активов, акций десятков или сотен компаний. Смысла в таком инвестировании я не вижу. Все мои активы просты и понятны и их можно пересчитать на пальцах моих рук. Таким количеством легко управлять. Такие инвестиции легко понимать.

Кэш всему голова

Я уже говорил, что часть активов семьи всегда находится в кэше, т.е. на депозитных счетах. Это Пожарный Запас семьи. Инвестировать без Пожарного Запаса — все равно, что ездить с семьей на автомобиле без ремней безопасности и запасного колеса. Очень глупо. Поэтому, ДО инвестирования — нужно чтобы был сформирован Пожарный Запас размером более 6 месячных доходов семьи.

Кредиты

Хотели бы гарантированно зарабатывать на своих инвестициях 10-20-30-100% годовых. Уверен, что да, потому что вы бы вошли в 5-10% самых успешных инвесторов мира 🙂 Именно столько зарабатывают кредитные организации на кредитовании. Поэтому, избавиться от кредитов — это первоочередная задача, которую нужно достичь, также, ДО инвестирования. Выплачивая кредиты, вы перестаете платить проценты, а значит экономите эти 10-20-30-100% годовых, в зависимости от видов ваших кредитов. А сэкономленный доллар — это заработанный доллар.

Именно так я в свое время и сделал — бросил все силы на то, чтобы избавиться от кредитов, сделал это в 3 раза быстрее срока (. ), и только после этого, начал активно инвестировать.

Прошлое не показатель будущего, но…

Прошлые успехи и прибыли по какому-то активу (акции, фонду и т.д.) не гарантируют успеха в будущем. Это так! Но, то, как компания проходит сложные времена ооооооочень много говорит о возможности успеха в будущем. Перед тем, как войти (купить) в какой-то актив, я всегда смотрю на то, как этот актив проходил кризисы, а также хорошие времена. Если в сложные времена актив падал меньше других (похожих активов), если не имел сумасшедших скачков в цене, если стабильно рос в хорошие времена, если сторонился заемных средств — я его покупаю.

Страховки

Я покупаю минимально достаточные и очень необходимые страховки, такие как: добровольное страхование автомобиля, страхование недвижки, страхование здоровья и т.д. Одно большое чрезвычайное событие может уничтожить труды за несколько лет работы. Поэтому, страховки — это обязательные инструмент в моей инвестиционной стратегии.

Привычки

Привычки — это мощнейший инструмент, который может сделать вас богаче и успешнее на автомате. О том, каким привычкам следую я, читайте в этой статье.

Обсуждаю все инвестиционные решения с женой

Моя жена по профессии не финансист и ничего не понимает в ценных бумагах, но, видимо на каком-то женском, инстинктивном, заложенным природой уровне, дает мне достаточно мудрые советы и определяет риски, которых иногда не вижу я. Часто ее совет мне более ценен, чем советы кучи так называемых “экспертов” и “профессионалов рынка”.

Заключение

Как видите, я не хватаю звезд с небес (в моменте) и, в основном, инвестирую в долгосрочные инструменты. Я держусь твердых валют (после опыта прохождения через многочисленнные кризисы), сторонюсь кредитов и долгов, бью риски (и свои страхи) на части, прислушиваюсь к своей жене и следую многочисленным привычкам, гарантирующим успех в финансах.

Полезные по теме ссылки:

Будет полезным!

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно — здесь.

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно — здесь.

Мини-курс «Как выбрать лучшие Американские ETF-ы». Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (. ) и для клиентов. ETF — это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена — всего 1,800 руб.! Узнайте больше здесь.

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе — 179 руб.! Бестселлер! Смотрите здесь.

Список всех подкастов — здесь

Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм и в телеграм

3️⃣ поставьте лайк и напишите комментарий под любым постом

Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Источник https://habr.com/ru/company/vtb/blog/646323/

Источник https://adne.info/skolko-mozhno-zarabotat-na-aktsiyah/

Источник https://moneypapa.ru/moneypapa-invest-strategia/

Источник