Содержание

Куда вложить 200 тысяч рублей

Куда можно вложить 200 тысяч рублей, чтобы заработать гарантированный доход и сберечь средства от инфляции? Есть разные варианты получения пассивной прибыли – от традиционных банковских вкладов и приобретения облигаций до открытия стартапа и покупки предметов искусства.

Прежде чем составить примерный план инвестирования, заранее решите: на сколько месяцев или лет вы готовы вывести эту сумму из собственного бюджета? Рассмотрите несколько перспективных бизнес-идей, выберите лучший способ вложения денег. 200 тысяч рублей – неплохая стартовая сумма, если деньги находятся в свободном распоряжении и остается «подушка безопасности» на случай неудачной стратегии. Если вы – новичок в инвестировании, не гонитесь за максимальным уровнем заработка, выбирайте инструменты с наименьшей волатильностью и минимальными рисками.

Используйте проверенные рациональные способы инвестиций, пусть даже прибыль будет невелика и поступит в ваше распоряжение не сразу, а через год или через несколько лет.

- Банковский вклад.

- Самообразование/Повышение квалификации.

- Ценные бумаги.

- Драгметаллы.

- ПИФ.

- Страхование.

- Стартап.

- Искусство.

- Недвижимость.

Высокодоходный продукт

«Авантаж Инвест»

Гарантированный доход

7.2% годовых

Открыть банковский вклад

Это надежный, консервативный, безопасный вариант размещения сбережений, но далеко не самый эффективный и прибыльный. Процентные ставки большинства банков сегодня значительно отстают от уровня официальной инфляции. Значит, депозит будет неумолимо обесцениваться, выгоды от такой инвестиции вы практически не получите. Можно попробовать опередить инфляцию, если сделать валютный вклад, при этом доходность по ним будет минимальной и рассчитывать стоит только на резкое увеличение курсовой разницы. При наступлении страховых случаев клиенты закрытых банков получают свои вложения не в долларах или евро, а именно в рублях.

Преимущества банковских депозитов:

- Высокий уровень безопасности – средства застрахованы, защищены государством.

- Прозрачные условия договора – можно сразу рассчитать итоговую сумму на банковском калькуляторе.

- Небольшая, но гарантированная прибыль.

Главный недостаток этого инструмента – низкая доходность. Сохранить свои деньги на вкладе можно, заработать едва ли получится. К тому же, при досрочном закрытии депозитного счета в некоторых банках клиенты теряют все начисленные проценты.

Купить ценные бумаги

Это привлекательный, но высокорисковый способ инвестирования. На акциях можно получать фиксированные дивиденды или доходы от купли-продажи бумаг. Размер прибыли практически не ограничен, но потери трудно предсказать и предупредить. Рынок ценных бумаг волатилен. Чтобы на нем заработать, нужно тщательно изучать текущую ситуацию, просчитывать варианты; желательно обладать профильным опытом. Вы можете:

- открыть брокерский счет и самостоятельно управлять своими активами;

- пригласить эксперта-профессионала, чтобы составить стратегию инвестирования;

- нанять доверенного управляющего, который будет решать, куда направить ваши накопления;

Вам придется вносить комиссию за ведение счета, оплачивать услуги консультанта или управляющего, а также платить НДФЛ за прибыль, полученную от инвестиции. Даже профессиональная поддержка не даст полных гарантий: самые привлекательные и устойчивые активы могут резко упасть в цене.

Не хочется рисковать? Покупайте облигации – это более предсказуемый и стабильный финансовый инструмент. Государственные бумаги так же безопасны, как и вклад в банке, но доходность по ним небольшая, хотя в среднем все-таки выше, чем по банковским депозитам.

Доходность около 5-6 % по облигациям обещают корпоративные эмитенты. Однако если бизнес пострадает от кризиса, то компания-эмитент обанкротится, вложения пропадут. Рекомендуется составить сбалансированный портфель из гособлигаций и корпоративных бумаг, тогда риск потерь будет минимальным.

Инвестировать в драгметаллы

Если вас интересует, во что вложить 200 тысяч рублей, чтобы точно их сохранить и заработать, обратите внимание на драгоценные металлы. Раньше было принято покупать и хранить ювелирные изделия, но это – неудачный способ инвестирования. Изделия массового производства нельзя выгодно продать, ценными считаются только эксклюзивные украшения. Лучше покупать слитки, монеты или открывать металлические счета. Цена драгметаллов стабильна и в последние годы растет. Золото считается абсолютно ликвидным активом.

Минусы этого варианта – высокая первоначальная стоимость, медленный рост цен. Физическое золото лучше хранить в банковской ячейке, следовательно, придется платить аренду. При покупке слитка нужно заплатить 18% НДС.

Драгметаллы подходят только для долговременных инвестиций. Прибыль вы получите не раньше, чем через пять лет, все это время 200 тысяч будут выведены из бюджета.

Инвестировать в ПИФ

Начинающему инвестору можно рекомендовать паевые инвестиционные фонды. Вы покупаете пай, при этом деньги вкладываются в различные финансовые инструменты. 200 тыс. рублей лучше поделить на несколько паевых фондов, чтобы диверсифицировать активы, снизить вероятность потерь.

Преимущества инвестиций в ПИФ-ы:

- Сделать выбор несложно: информация о паевых фондах и их рейтинги регулярно публикуются в открытых источниках.

- Не нужно тратить время на поиск наиболее выгодного направления инвестирования – это забота управляющих.

- Активами управляют опытные специалисты – квалифицированные эксперты, аналитики рынка.

- В любое время можно продать пай, вывести из фонда, правда, процент прибыли будет в этом случае минимальным.

Недостатки инвестирования в ПИФ-ы: высокие риски в периоды кризиса, налогообложение полученной прибыли. К тому же, пайщик должен платить комиссию управляющему – от 1 до 4%.

Заключить договор накопительного или инвестиционного страхования

Это сравнительно новый, но отлично зарекомендовавший себя продукт на рынке инвестирования. Он представляет особой накопительное страхование жизни с защитой вложенных денег и полным покрытием страховых случаев. Это безопасный способ сохранения и приумножения сбережений, более прибыльный, чем большинство банковских депозитов.

Выгодные варианты страхования предлагает инвесторам СК «Ингосстрах-Жизнь». Для тех, кто ищет, куда вложить сбережения без особого риска, компания разработала новые продукты, рассчитанные на консервативных и предусмотрительных вкладчиков.

«Авантаж Инвест» – вложение в страховой продукт с гарантированной доходностью

Можно выгодно инвестировать 200 000 рублей на 1 год либо на 5 лет, заключив договор страхования. Деньги по программе «Авантаж Инвест» вносятся единовременно, выплачиваются в конце договорного срока. Страхователь получает обратно всю внесенную сумму плюс 5% годовых или 36% дохода за 5 лет. Эти условия фиксируются договором. Кроме того, по пятилетней программе можно рассчитывать на налоговый вычет, если инвестор – плательщик НДФЛ (до 15 600 рублей – 13% взноса – выплачиваются страхователю на второй год действия договора).

Таким образом, доходность по «Авантаж Инвест» будет больше, чем средний процент по банковским вкладам. 200 тысяч страхового взноса, вложенные на 5 лет, принесут инвестору дополнительно 72 000 руб. Если учесть налоговый вычет, общая сумма прибыли от инвестиции будет вполне ощутимой. В программу включена бесплатная услуга сопровождения: клиенту обеспечивают квалифицированные консультации по налоговому вычету, помогают с оформлением документов.

По сути «Авантаж Инвест» является программой НСЖ: инвестор будет застрахован в течение всего договорного срока. Если он, к несчастью, уйдет из жизни, выгодоприобретателю (ям) указанным в договоре или в случае их отсутствия наследникам по закону адресно выплачивается вся сумма.

«Вектор» – программа инвестиционного страхования жизни

Куда еще можно вложить 200 000 рублей, чтобы заработать без особого риска и получить дополнительные преимущества страхового продукта? В арсенале СК «Ингосстрах-Жизнь» есть и другой привлекательный вариант – программа ИСЖ «Вектор». Она рассчитана и на консервативных вкладчиков, выбирающих абсолютно надежные инструменты, и на тех инвесторов, которые предпочитают перспективные рискованные стратегии. При этом первоначальный капитал остается полностью защищенным: по окончании договора страхователь получает 100% вложенных средств. Срок действия страховой инвестиционной программы – три года или пять лет.

Как работает «Вектор»

- Страхователь делает единовременный взнос – минимальный размер 30 000 руб; максимальная сумма не ограничена.

- Клиент выбирает программу инвестирования, вложенные средства делятся на две части.

- Деньги направляются в гарантийный фонд, инвестирующий только в активы с фиксированной доходностью, и в рисковый, состоящий из высокодоходных активов.

Гарантийный фонд работает под постоянным строгим контролем Центробанка. Деньги инвестируются в безрисковые инструменты (облигации, депозиты) и приносят небольшой фиксированный доход, обеспечивающий клиенту 100% защиту его вложенных денег.

Средства рискового фонда вкладываются в финансовые инструменты, способные принести прибыль, значительно превышающую текущие ставки по банковским депозитам. Объекты для инвестиций – крупнейшие мировые компании, входящие в отраслевые ТОП-ы, они выбираются по рекомендациям аналитиков. Дополнительный инвестиционный доход от вложений в рисковый фонд не имеет верхней границы. ДИД полностью выплачивается клиенту по окончании срока (за вычетом НДФЛ).

Есть и налоговая выгода для инвесторов. Поскольку «Вектор» является долгосрочной программой ИСЖ, страхователю возвращается до 13% налогового вычета от годового взноса (максимум 15 600 рублей), если срок программы пять лет. Также предусмотрена финансовая защита наследников (или иных выгодоприобретателей, указанных в договоре) по риску ухода страхователя из жизни. Гарантированная сумма платится этим лицам вне зависимости от срока вступления в наследство.

К преимуществам страховых инвестиционных программ «Ингосстрах-Жизнь» относится и юридическая защита вложенных средств. Эти деньги не подлежат аресту, конфискации либо разделу при разводе супругов, поскольку весь договорной срок они принадлежат страховщику де-юре.

Важно, что даже при вложении в рисковые инструменты и негативном развитии инвестиционной стратегии, страхователю, выбравшему программу «Вектор», возвращается весь первоначальный капитал.

Поддержать малый бизнес, начать стартап

Вы можете открыть собственное предприятие или инвестировать в сторонний проект. Рассмотрите инновационные стартапы, бизнес-идеи с интересными перспективами. Можно воспользоваться краудинвестинговыми площадками, где компании-заемщики проходят первичный отбор инвестиционного комитета, а процесс заключения сделок проводится под внешним контролем.

Если вы выступите в роли «бизнес-ангела», а проект будет успешным – вам обеспечена стабильная прибыль на годы вперед. Не обязательно вкладывать все деньги в один проект: иногда лучше диверсифицировать портфель, сделать минимальные взносы в несколько стартапов. Понятно, что вероятность потери сбережений, вложенных в финансирование чужой идеи, довольно высока.

Свой бизнес – более трудоемкий, тоже рискованный вариант инвестирования. На 200 тысяч можно открыть небольшое производство, реальную торговую точку, онлайн-магазин, службу доставки. Последнее направление сейчас переживает подъем, особенно в крупных городах: люди стали больше ценить комфорт и свободное время. Вы можете получить неплохую прибыль буквально за несколько месяцев. Как вариант, можно купить франшизу: стать владельцем «раскрученного» готового бизнеса. Приносят прибыль и популярные интернет-проекты: сайты, блоги, обучающие вебинары, тематические сообщества в соцсетях. Здесь можно заработать за счет партнерских программ и размещения рекламы.

- Даже самая успешная идея предпринимательства несет в себе как высокий потенциал, так и немалый риск.

- Будьте готовы потратить время, приложить много усилий.

- Возможны незапланированные расходы и другие «подводные камни».

- Избегайте незнакомых сфер бизнеса, лучше ориентируйтесь на те направления, в которых считаете себя профессионалом.

Купить предметы искусства, антиквариат

Увлекательный, но сложный и затратный способ заработка. Подходит только для инвесторов, обладающих серьезными знаниями, опытом, интуицией. Инвестиции окупаются медленно. Конечно, со скромным начальным капиталом нельзя купить картины старых именитых художников. За 200 000 можно приобрести только работы современных мастеров с хорошим потенциалом, которые уже экспонировались в галереях. Просматривайте каталоги, посещайте выставки, ориентируйтесь на мнения специалистов.

Возможно, вам годами придется ждать, когда цена купленного произведения вырастет до нескольких тысяч долларов. Это долгосрочные непредсказуемые инвестиции: хотя предметы искусства не подвержены инфляции, но могут физически портиться, да и продавать их трудно.

Интересная инвестиционная идея – покупка вещей, сделанных в советское время. Сегодня они продаются недорого, но со временем обещают стать настоящим антиквариатом. Спросом пользуются механические часы, фотоаппараты, радиоаппаратура, первые телевизоры. Коллекционеры интересуются плакатами, елочными игрушками. С годами эти предметы станут дорогим раритетом, если вы сумеете сохранить их в презентабельном состоянии.

Купить коммерческую недвижимость

Очевидно, что 200 000 невозможно инвестировать в покупку жилой квартиры: можно купить только домик в деревне, который прибыли точно не принесет. Однако вы можете приобрести склад, офисное помещение, павильон-магазин для сдачи в аренду. Главное – правильно выбрать объект. Для офиса важны окружающая инфраструктура и транспортная доступность, для торговой точки – удачное расположение на улице с высоким пешеходным трафиком.

Объект останется в вашей собственности и, скорее всего, подрастет в цене. Арендаторы будут приносить стабильную ренту. Однако есть риск серьезных потерь: в кризис сдать недвижимость вы не сможете, а расходы по ее содержанию придется нести все равно.

Инвестировать в себя

Идея не новая, но перспективная. Если вы еще не решили, куда направить свободные 200 000, инвестируйте их в свое здоровье, самообразование, повышение квалификации; в покупку технических средств для удаленной работы. Просчитайте необходимость и возможную эффективность этих расходов, чтобы не потратиться впустую, и начинайте действовать.

Пройдите комплексное обследование, полечитесь у авторитетных специалистов, съездите в санаторий – самочувствие улучшится, значит, работать вы будете эффективнее. Найдите полезные курсы по специальности или освойте смежную сферу – это пойдет на пользу карьере. Купите более мощный компьютер, установите новое ПО – начнете зарабатывать больше.

Польза от такого инвестирования очевидна, правда, окупится оно далеко не сразу, но со временем принесет дополнительные доходы и моральное удовлетворение.

Куда никогда не следует вкладывать накопления

Избегайте ненадежных и слишком рискованных проектов, не верьте навязчивой рекламе, трезво оценивайте перспективы. Не доверяйте красивым обещаниям сомнительных финансовых фирм, кредитных «кооперативов». Если какие-то структуры обещают огромные проценты и фантастическую доходность вклада, скорее всего, вас пытаются вовлечь в мошенническую схему.

Как не совершить ошибок при инвестировании

Если вы решаете, куда инвестировать, подумайте, что важнее в настоящий момент: сохранность средств или максимальный доход. Имейте в виду: доходность напрямую зависит от риска. Никто не даст стопроцентной гарантии получения прибыли. Составьте план, предварительно ответив себе на ряд вопросов.

- Перед тем, как направить средства на тот или иной финансовый инструмент, оцените возможность риска: готовы ли вы потерять часть капитала?

- Определите сумму, которую можете выделить на эти мероприятия. Чем она больше, тем выше возможная доходность, но стоит ли выводить из бюджета все деньги?

- Решите, какие инвестиции для вас приемлемы: кратковременные или долгосрочные. Когда и в каком размере хотите получить прибыль? Не потребуется ли срочно вывести средства?

- Хотите только приумножить накопления или получить дополнительные преимущества, например, застраховать свою жизнь?

Инвестируйте в те направления, в которых хорошо разбираетесь. Получайте новые знания в финансовой сфере, используйте их на практике. Консультируйтесь с профессионалами.

Даже скромные накопления, будь это доллары или рубли, можно инвестировать с выгодой и обеспечить пассивный доход на годы. Начните с небольшой суммы, регулярно откладывайте деньги, наращивайте активы. Диверсифицируйте сбережения, направляйте на различные финансовые инструменты. Придерживайтесь этих простых принципов и тщательно взвешивайте решения, тогда вы не совершите критических ошибок и со временем станете успешным преуспевающим инвестором.

Инвестиции или как заработать

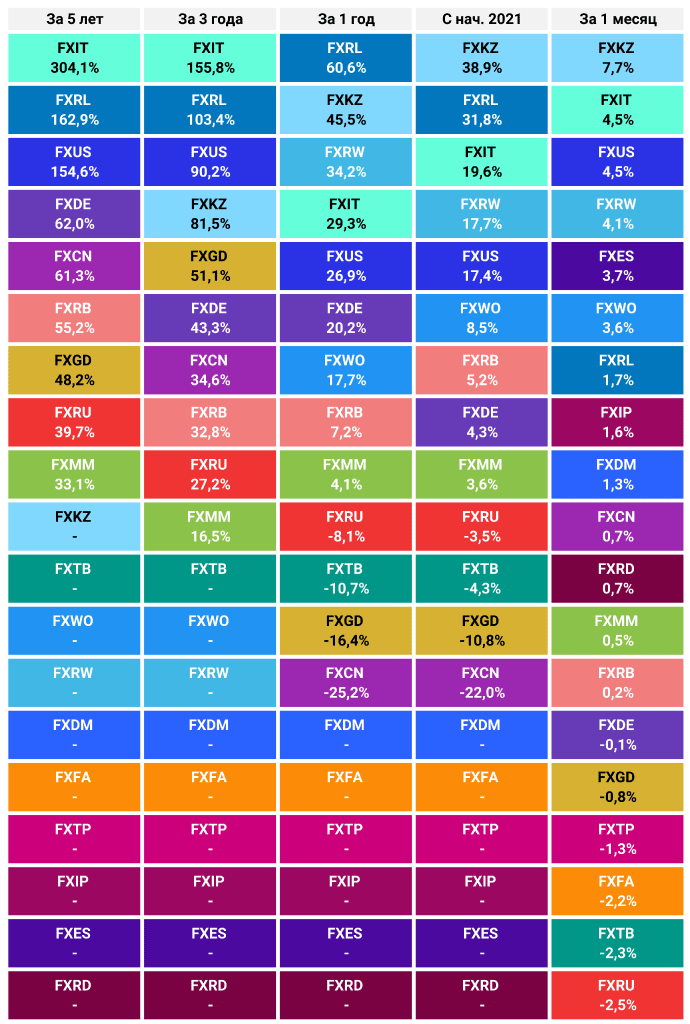

Мы рассчитали доходность всех ETF от FinEx в рублях за последний месяц, с начала года, а также за 1, 3 и 5 лет. Вот, сколько можно было заработать на фондах за это время.

Доходность фондов FinEx ETF в рублях

Примечание: Доходности указаны на 31.10.2021 в рублях

Примечание: Доходности указаны на 31.10.2021 в рублях

Источник: Bloomberg, расчеты FinEx

Не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с риском. В разные периоды доходность может существенно различаться. Поэтому мы всегда советуем диверсифицировать свой портфель.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Аналитик Смирнова считает интересными для инвестирования облигации и бумаги финансового сектора

МОСКВА, 20 дек – ПРАЙМ. Инвестиционный бум в России продолжается: количество брокерских счетов частных инвесторов на Московской бирже в ноябре выросло на рекордные 1,6 миллиона до 26,5 миллиона. Число физических лиц, имеющих доступ к биржевым рынкам, увеличилось в ноябре на 937,6 тысячи, до 16,2 миллиона человек. Это наибольший приток за все время наблюдений. О том, на какие финансовые инструменты надо будет обратить внимание в 2022 году, агентству «Прайм» рассказала независимый финансовый советник Наталья Смирнова.

Россиянам рассказали, как сформировать у себя привычку инвестировать

Эксперт отметила, что перед тем, как начинать инвестировать, важно усвоить несколько правил.

«Инвестиции – это про долгие сроки. На месяц-полгода-год инвестировать не стоит: нет никаких гарантий, что год будет таким же успешным, как 2021, — подчеркнула Смирнова. — Так что инвестировать в 2022 стоит только в том случае, если ваш срок – от 3 лет как минимум».

Также независимый финансовый советник обратила внимание на то, что инвестиции индивидуальны, и для всех инвесторов не существует единого «рецепта», так как у каждого — своя готовность к риску, своя сумма, свои цели и прочее. «Так что при инвестициях ориентируйтесь только на себя, а всякие рекомендации по покупке и продаже не воспринимайте прямо, примеряйте на себя», — предупредила она и добавила, что перед тем, как начать инвестировать, необходимо накопить «заначку» в размере хотя бы трех месячных расходов. «Если ее нет – даже не начинайте думать в сторону инвестиций», — подчеркнула Смирнова.

Она отметила, что 2022 год будет непростым, и указала, на что важно будет обратить внимание.

«Банк России явно будет продолжать поднимать ставки, а, значит, доходность по облигациям продолжит расти. Тем не менее, ожидается, что инфляция пойдет на спад во 2 половине года, так что в районе начала весны 2022 года вполне можно посмотреть в сторону инвестиций в длинные рублевые облигации», — рассказывает Смирнова.

«Вы сможете зафиксировать высокую доходность к погашению на долгий срок. А со снижением ставки цены на облигации к тому же пойдут вверх. Это отличный вариант для «консерваторов»», — объяснила независимый финансовый советник.

Россиянам дали совет, во что инвестировать перед Новым годом

Также она указала, что на длинные облигации американских и европейских компаний или гособлигации лучше в 2022 году не смотреть: в США начнется рост ставки, цены на облигации пойдут вниз.

«Инфляция остается на высоте, но неясно, как быстро с ней справятся ФРС и ЕЦБ. Так что спекулятивно можно еще посмотреть на драгметаллы, но это – именно для спекулянтов: в дату публикации данных об инфляции в США держите руку на пульсе, — предупредила Смирнова. — Если она превысит ожидания аналитиков – берите драгметаллы (можно через акции золотодобытчиков, можно через биржевые фонды), но буквально на день, так как в среднесрочной перспективе инфляция пойдет на спад, а с ней и драгметаллы». По ее словам, та же история — с инструментом TIPS, американскими казначейскими гособлигациями с защитой от инфляции. «Их тоже надо брать аккуратно, пока инфляция высока, не на средний срок», — добавила эксперт.

По ее словам, также для инвестирования подойдут акции компаний, которые перекладывают инфляцию в свой конечный продукт: коммунальный сектор, продукты питания, ретейл, товары повседневного спроса.

«Желательно выбирать акции со стабильными дивидендами, чтобы, если рост цены окажется незначительным, хотя бы дивиденды покрыли инфляцию», — сказала Смирнова.

Она отметила, что также интересны инвестиции в рентную недвижимость, сдаваемую по долгосрочным договорам аренды крупным арендаторам («Вкусвилл», Ozon, Marvel и т.д.), где включена индексация на инфляцию. «Идеально – через ЗПИФы недвижимости, рентные, на индустриальную складскую или на торговую недвижимость, но чтобы внутри фонда было несколько объектов и несколько арендаторов», — подчеркнула эксперт по инвестициям.

Смирнова также добавила, что рост ставок в России явно позволит повысить процентные доходы финансовой отрасли, так что можно посмотреть в сторону акций российских финансовых гигантов, которые пострадали на фоне новой волны санкционных рисков – например, Сбера.

Сжигают долги. Ждет ли нас «год великого дефолта»

По ее словам, также, ввиду распространения нового штамма COVID-19 «омикрон», можно рассмотреть инвестиции в отрасли, сильно просевшие на фоне рисков новых локдаунов: это автопроизводители (наподобие VW), круизные компании (наподобие Carnival), авиация (наподобиеа Boeing).

«И общие принципы: помните о диверсификации. Старайтесь не вкладывать только в одну страну, только в одну отрасль и тем более только в одну компанию», — подчеркнула Смирнова. — В идеале надо иметь портфель из развитых и развивающихся стран, хотя бы 7-10 отраслей и не менее 3-4 компаний в каждой. Это вполне доступно, через инвестиционные фонды на Мосбирже можно начинать инвестировать с суммы от 1 тысячи рублей».

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Источник https://lifeingos.ru/digest/kuda-vlozit-200-tysac-rublej

Источник https://finex-etf.ru/university/news/skolko_mozhno_zarabotat_na_finex_etf_v_oktyabre/

Источник https://1prime.ru/exclusive/20211220/835530713.html

Источник