Содержание

Инвестиции без инквизиции. Как не прогореть на фондовом рынке

Рассказываем об акциях и облигациях с помощью мемов в духе Страдающего Средневековья

По данным Московской биржи, к началу июня белгородцы открыли больше 43 тысяч индивидуальных инвестиционных счетов. Они дают доступ к фондовому рынку, где люди покупают и продают ценные бумаги в расчёте на прибыль.

Как этот рынок устроен и что нужно помнить начинающим инвесторам, чтобы не обжечься на первых же сделках, мы спросили у экспертов белгородского отделения Банка России. А иллюстрации к их советам обнаружились в культурном наследии прошлого.

Проверяем лицензию брокера

Торговля ценными бумагами имеет одну важную особенность. Вы можете покупать акции и облигации не самостоятельно, а только через профессионального посредника – брокера или доверительного управляющего. Поэтому первое, что следует сделать, – проверить его лицензию на сайте Банка России. Если её нет, перед вами нелегал.

Мошенники сейчас пользуются интересом людей к инвестициям и предлагают свои псевдофинансовые продукты. Помните, что ответственный брокер никогда не будет обещать гарантированный доход. Потерять деньги на бирже так же легко, как их заработать.

Выбираем пассивную стратегию

В отличие от вкладов инвестиции не застрахованы государством и не имеют гарантий доходности. Сегодня акция стоит 1 000 рублей, а завтра – всего 500. Чтобы более-менее точно прогнозировать колебания цен, нужно профессионально заниматься аналитикой. Тем, кто не готов тратить на это всё своё время, эксперты советуют выбирать пассивное инвестирование. Например, можно вкладывать деньги в индексные фонды. Покупая в них долю, вы инвестируете сразу в десятки или даже сотни компаний. В этом случае риск, что они одновременно упадут в цене, несоизмеримо меньше, чем вероятность краха отдельно взятой фирмы.

А ещё можно доверить свой портфель управляющей компании. В этом случае вам не нужно будет постоянно следить за ситуацией на бирже, выбирать бумаги, определяться, когда их покупать и продавать. Все решения возьмёт на себя доверительный управляющий. Фондовый рынок – сложная штука. А деньги даются слишком тяжело, чтобы доверять их дилетанту самому себе.

Не складываем яйца в одну корзину

Если вы решились управлять инвестициями самостоятельно, помните о важнейшем правиле. Ваш портфель – то есть набор ценных бумаг – должен быть максимально разнообразным. Если купить на все деньги акции одной компании, или даже нескольких, но работающих в той же отрасли, такое вложение будет уязвимым. Разные активы по‑разному реагируют на ситуацию в экономике. Диверсифицируя портфель, вы страхуетесь от резких колебаний рынка.

Полезно также использовать различные биржевые инструменты. Например, облигации считаются менее прибыльным, но более надёжным активом, чем акции. Вкладываясь в оба вида бумаг, можно добиться желаемого баланса рисков и доходности.

Избегаем сложных схем и малопонятных продуктов

Когда мы покупаем в магазине продукты, то можем прочитать их состав, узнать происхождение, в той или иной мере представляем, каким будет вкус. Уровень понимания финансовых продуктов тоже должен быть высоким. На фондовом рынке есть масса инструментов, в которых человеку без должной подготовки разобраться сложно. Например, структурные облигации, где доходность зависит сразу от нескольких показателей: курсов валют, динамики инфляции, биржевых индексов и т. д. Если инвестор до конца не разобрался, как работает инструмент, то по сути покупает кота в мешке.

Чтобы обезопасить людей, торгующих на рынке без опыта, Банк России инициировал закон, который разрешает продажу сложных продуктов только тем, кто подтвердит свои знания. Такое тестирование будет обязательным уже с 1 октября. Но инвесторов, которые пользуются простыми и понятными инструментами, эта норма никак не затронет, их экзаменовать не будут. Кстати, кредитное плечо – это когда вы покупаете бумаги на заёмные деньги. Крупный объём сделки позволяет рассчитывать на большую прибыль, но при неудачной торговле плечо может загнать в долги. Новичкам не рекомендуется.

Не ориентируемся на прошлую доходность

В прошлом году фондовый рынок пережил небывалый подъём. Стоимость публичных компаний росла на фоне глобального монетарного стимулирования – государства вливали очень много денег в экономику в борьбе с последствиями пандемии. Для тех, кто именно в этот момент пришёл на рынок, сработала поговорка «новичкам везёт». Прибыль приносило практически любое вложение. В итоге на биржу потянулись миллионы новых клиентов.

Но везение – штука непостоянная и работает не так надёжно, как законы рынка. Один из них гласит: прошлая доходность не гарантирует будущую. Если бумага подорожала в этом году на 50 %, то прибавить ещё 50 % в следующем ей будет весьма непросто. И если компания выплатила акционерам щедрые дивиденды, то не факт, что сделает это снова.

Инвестируем, а не спекулируем

Чем больше мы работаем, тем больше зарабатываем – железная логика, в которой мало кому удавалось усомниться. Поэтому, когда новичок начинает торговать на бирже, он склонен к распространённой ошибке: совершает много лишних действий. Например, спешит избавиться от подешевевших акций, фиксируя убытки. А когда бумага снова дорожает, выясняется, что нужно было лишь пережить небольшую коррекцию.

Терпение и выдержка – вот что отличает успешного инвестора. Опытные игроки говорят, что хорошие инвестиции – это мертвецки скучное занятие. Азартным оно бывает только в руках спекулянтов. Это трейдеры, которые зарабатывают на коротких сделках, покупая и продавая бумаги в расчёте на сиюминутную прибыль. Для новичка такая тактика равносильна игре в рулетку. А там, как известно, чаще побеждает казино.

Не слушаем диванных аналитиков

Как и в любом новом деле, разобраться в инвестициях помогает обучение. Книги, онлайн-курсы, блоги экспертов – вариантов пополнить знания великое множество. Но обжечься можно и здесь. С ростом спроса на информацию о финрынке появилось много «фастфудной» аналитики. В соцсетях и телеграм-каналах предлагают готовые, быстрые и якобы беспроигрышные решения: что покупать, когда и по какой цене. В отличие от аналитических продуктов серьёзных компаний подобные рекомендации зачастую анонимны. Нет информации ни о самом советчике, ни о его опыте и компетентности. Ответственности, разумеется, тоже нет.

Доверившиеся таким «экспертам» могут не просто потерять свои деньги, но и оказаться вовлечённым в незаконную торговую операцию. Известны случаи, когда злоумышленники искусственно создавали ажиотаж вокруг ценной бумаги, разогревая её стоимость. На пике цены автор схемы обычно продаёт актив и фиксирует прибыль. А те, кого он втянул, несут убытки. Такие скоординированные операции могут рассматриваться как манипулирование рынком. Их участникам грозит ответственность.

Не торгуем на последние деньги

У начинающего инвестора может не быть большого капитала – сегодня на биржу можно идти хоть с 1 тысячей рублей. Можно даже не разбираться в тонкостях рынка – при пассивном инвестировании глубокие знания не требуются. Но у него точно должна быть подушка безопасности – заначка на чёрный день, которой хватит на несколько месяцев жизни. Обычно её держат на банковском вкладе. Это самый надёжный инструмент для сбережения денег. Вклад можно снять в любой момент. Максимум, что потеряете, – начисленные проценты. А вот если захотите срочно вывести средства, вложенные в ценные бумаги, то рискуете продать их в неудобный момент по невыгодной цене.

Фиксируем. Без надёжных резервов на фондовый рынок идти опасно. В случае неудачи вы останетесь ни с чем. Эксперты говорят, что инвестировать стоит только те деньги, с потерей которых вы готовы смириться.

Как инвестирование в фондовый рынок

Вложения в ценные бумаги развивающихся стран потенциально имеют более высокую доходность и помогают защитить портфель от риска «застрять» во вложениях в страны с низким экономическим ростом. В то же время они подвержены большей волатильности и рискам глубоких просадок. Мы подготовили краткий гид по развивающимся рынкам, который поможет разобраться, какие страны относятся к этому классу активов, за что их любят и стоит ли в них инвестировать.

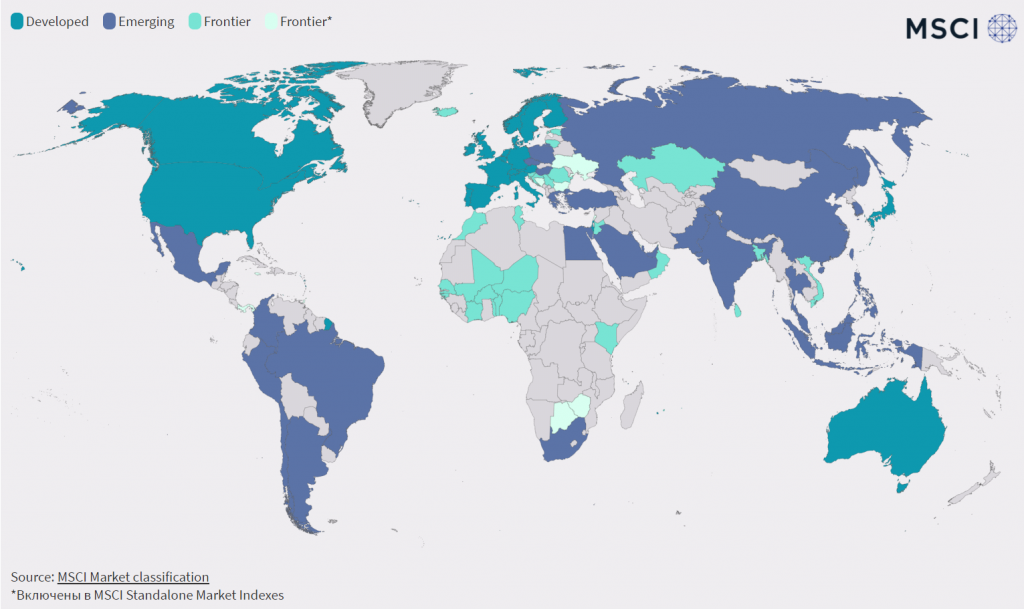

Развивающиеся рынки — отдельный класс активов

Термин «развивающиеся рынки» был придуман экономистами в начале 1980-х годов для общего обозначения целого класса активов для инвестирования. Хотя это понятие широко распространено, единого определения развивающихся рынков нет, но общий смысл сводится к следующему:

Развивающиеся рынки (англ. Emerging markets, или EM) — страны с рыночной экономикой, которые активно взаимодействуют с глобальными рынками, но не соответствуют ряду критериев, чтобы отнести их к развитым странам. Как правило, под категорию «развивающихся» рынков попадают те страны, которые потенциально могут стать развитыми или уже относились к ним в прошлом.

Характерными чертами развивающихся рынков эксперты называют высокие темпы роста экономики, активное развитие торговли, а также участие страны в международных и глобальных процессах. Страны БРИК (Бразилия, Россия, Индия и Китай) — примеры развивающихся экономик, которые в последнее десятилетие демонстрируют взрывной рост. Кстати, Китай — это крупнейший рынок среди EM, его доля в iShares MSCI Emerging Markets ETF составляет 37,4%. Поэтому динамика китайской экономики оказывает доминирующее влияние на доходность EM — как прямо, так и косвенно. Как говорится: «когда Китай чихает, у всего мира насморк» (все параллели с пандемией случайные).

Еще одна важная развивающаяся экономика — Индия. С 2013 по 2018 год Индия была самой быстрорастущей экономикой в мире, она опережала даже темпы роста Китая. На конец 2020 года Индия — третья экономика мира по объему ВВП, ее доля в мировом ВВП — почти 7% (по данным МВФ). Несмотря на такие масштабы экономики, фондовый рынок Индии в глобальной капитализации имеет скромные 1,44% и находится только на 11-м месте в индексе MSCI ACWI Index.

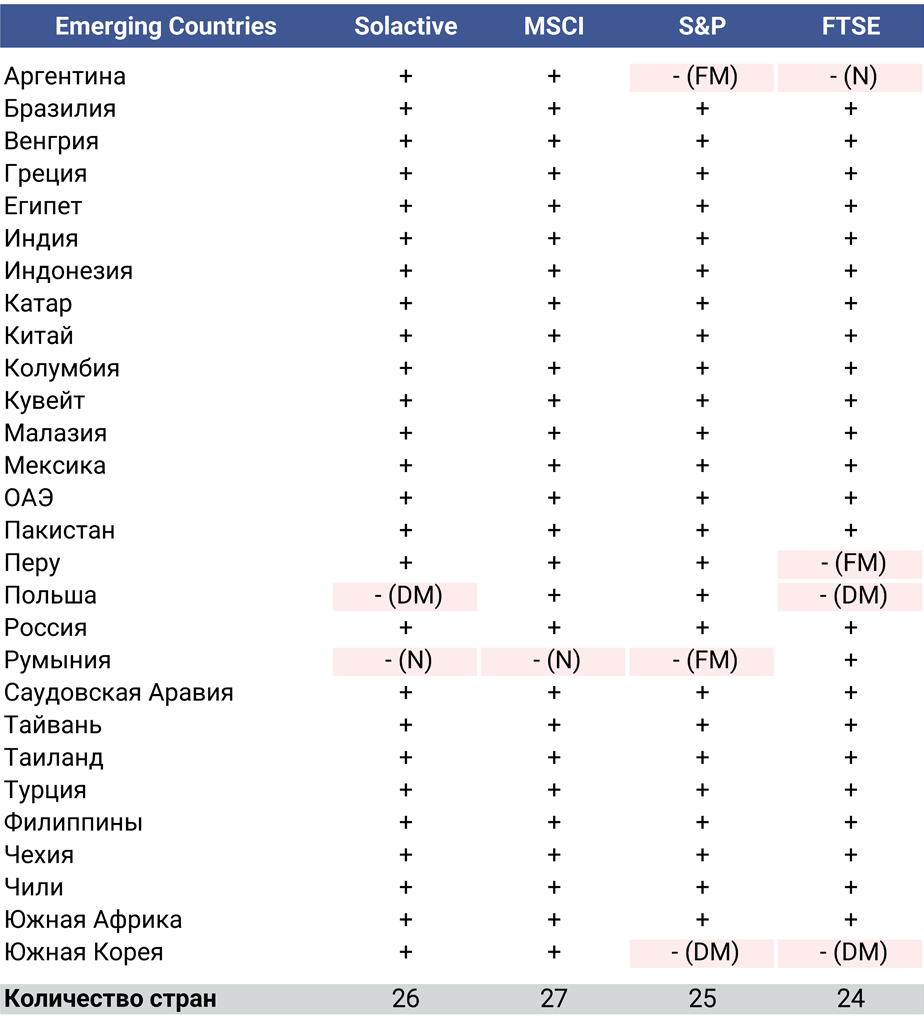

Из-за отсутствия ясности в терминологии инвестиционные компании и индекс-провайдеры создают и поддерживают свои критерии и методологии, по которым относят те или иные страны (соответственно, и акции компаний этих стран) к категории «развивающиеся рынки». Рассмотрим методологии нескольких индекс-провайдеров.

Развивающиеся страны по методологиям Solactive, MSCI, S&P и FTSE

Развивающиеся страны по методологиям Solactive, MSCI, S&P и FTSE

Источник: Solactive , MSCI , S&P , FTSE

Источник: Solactive , MSCI , S&P , FTSE

Примечание: DM = Developed Markets, развитые рынки; FM = Frontier markets, переходные рынки; N = Non-classified, не относящиеся ни к одной категории

Отличия в страновом составе наиболее заметны в классификации FTSE. Индекс-провайдер имеет двухступенчатую градацию развивающихся рынков: они выделяют Advanced Emerging и Secondary Emerging. Более «развитым» развивающимся рынком считается Advanced Emerging. Ни к одной из этих двух категорий FTSE не относит Аргентину (с 2020 года она вообще не входит ни в одну классификацию FTSE), Перу (классифицируется FTSE как «переходный» рынок) и Южную Корею (c 2009 года FTSE относит ее к развитым рынкам).

Насчет Южной Кореи у индекс-провайдеров нет единого мнения. Мы уже упоминали этот факт в статье про FXDM, где поддержали классификацию Solactive и MSCI, отметив проблемы в Корее со стандартами раскрытия и корпоративного управления, которые не соответствуют международным. В 2021 году MSCI в очередной раз отказались причислять Южную Корею к развитым рынкам — на этот раз главной преградой стал запрет властей Кореи на короткие сделки с ценными бумагами (short selling). Интересно, что в методологии FTSE этот критерий также учитывается, но Южная Корея у них уже больше 10 лет относится к развитым рынкам (а у S&P Dow Jones — больше 20 лет).

Несколько слов про Россию. По классификации FTSE Россия относится к Secondary Emerging и уже больше года находится в «наблюдаемом листе» для перехода в верхний сегмент развивающихся рынков (Advanced Emerging). По мнению FTSE, в России все еще сохраняются ограничения по доступу иностранных инвесторов, что мешает провайдеру принять окончательное решение об изменении классификации.

В целом все индекс-провайдеры придерживаются одинаковой точки зрения, что Россия — развивающаяся страна.

Как показывает наше сравнение подходов к определению развивающихся экономик, при выборе ETF необходимо придерживаться стратегии следования за одним индекс-провайдером. В противном случае возможны дублирования компаний в портфеле или, наоборот, отсутствие аллокации на определенную страну. Это приведет к увеличению общего риска и проблемам с пониманием реальной структуры инвестиционного портфеля.

Cходства и различия методологий индекс-провайдеров

Для классификации рынков как MSCI, так и Solactive используют три схожих критерия:

- уровень экономического развития,

- требования к размеру и ликвидности на рынке,

- а также его доступность и структура.

MSCI использует критерий экономической развитости рынка, только чтобы выделить развитые рынки, а Solactive также устанавливает требования к валовому национальному доходу на душу населения (ВНД) и индексу человеческого развития (HDI). Для развивающихся рынков HDI должен быть не менее 0,55, а сам рынок должен попадать в первые 90% стран по ВНД на душу населения по данным Всемирного банка.

Индекс-провайдеры также измеряют капитализацию и ликвидность на рынке. Для оценки Solactive опирается на шестимесячный среднесуточный объем торгов, а MSCI рассчитывает показатель ATVR, который отражает отношение среднегодового объема торгов к скорректированной на free-float рыночной капитализации.

Помимо этого, MSCI предъявляет требования к доступности рынка и оценивает открытость и доступность рынка для иностранного капитала, легкость его притока и оттока, а также стабильность институциональной базы.

Методология и критерии MSCI по классификации стран, 2021

Классификация стран MSCI

Источник: MSCI, JustETF

Методология и критерии Solactive по классификации стран, 2020

FTSE Russell, помимо развитых и переходных, выделяет еще два уровня развивающихся рынков, индекс-провайдер определяет их по критериям рыночной и регулятивной среды, развитости фондового рынка и институциональной базы в сфере клиринга, расчета и хранения ценных бумаг. Например, накладываются ограничения на сложность процедуры регистрации иностранных инвесторов, сопоставимость налогообложения для них и отечественных инвесторов, а также требования к уровню кастодианов и к прочим профессиональным участникам.

S&P опирается на три уровня критериев отбора, последний из которых применяется исключительно для выделения развитых рынков. К развивающимся рынкам в первую очередь предъявляется требование о полной капитализации внутреннего рынка: она должна превышать 15 млрд долларов. Помимо этого, должны выполняться минимум три из перечисленных условий:

- расчетный период Т+3,

- рейтинг государственного долга не ниже BB+,

- отсутствие серьезных ограничений иностранного участия, гиперинфляции и свободно обращающаяся иностранная валюта.

Методология и критерии S&P по классификации стран, 2021

За что любят развивающиеся рынки

1. Перспективы роста. 20 лет назад на долю развивающихся рынков приходилось менее 3% капитализации мирового рынка акций и 24% мирового ВВП. Сегодня они составляют 14% мировой капитализации, а доля развивающихся стран в мировом ВВП достигла 43%.

Капитализация рынков — 1899 vs. 2021

Кстати, этот график — осторожное напоминание инвесторам о том, что на длительных горизонтах очень важно диверсифицировать свои вложения: лидерам свойственно меняться, и Аргентина — яркий тому пример. Так, в начале XX века Аргентина была на одном уровне с Францией и Германией по среднедушевому доходу, имела сильную экономику (в основном благодаря изобилию природных ресурсов, а также удачному географическому положению) и высокий уровень образования. Как экономически развитая страна, Аргентина в свое время привлекала миллионы иммигрантов из Европы, но после Великой депрессии наступили десятилетия простоя. В результате многочисленных политических и экономических кризисов к XXI веку Аргентина перешла в третий десяток стран по номинальному ВВП, а о былых успехах и перспективах развития сегодня почти никто не вспоминает.

Динамика ВВП развитых и развивающихся стран

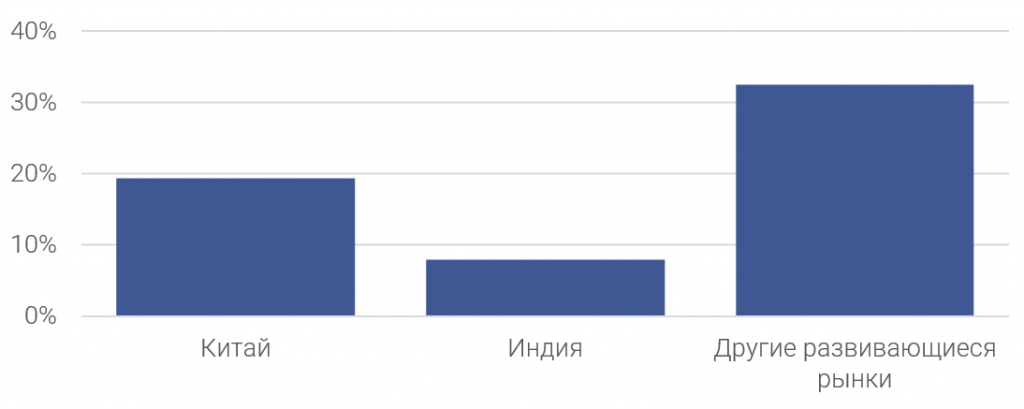

Главные драйверы стремительного роста развивающихся рынков — Китай и Индия. Лишь на две эти страны приходится 86% населения всей планеты, 36% мирового экспорта и 12% мировой капитализации.

Драйверы мирового роста ВВП, %

Источник: Credit Suisse, Haver Analytics, IMF

Источник: Credit Suisse, Haver Analytics, IMF

По мнению аналитического отдела Credit Suisse, доля развивающихся рынков в глобальном распределении будет неуклонно расти, поскольку развивающиеся страны растут быстрее, чем развитые, а инвестиции в этот класс активов играют ключевую роль в глобальных портфелях. По оценкам МВФ, развивающиеся рынки могут расти в 2—3 раза быстрее развитых (таких как США). Другими словами, не стоит игнорировать развивающиеся рынки с учетом их доли в мировой капитализации.

2. Диверсификация. Наличие как можно большего числа страновых рынков в портфеле потенциально дает преимущества в диверсификации, помогает снизить риск распределения активов. Добавляя в инвестиционный портфель акции новых стран, инвестор снижает риск инвестиций в отдельные компании, страны, сектора. Также снижается несистематический риск портфеля — это особенно важно на длинном горизонте.

Еще один аргумент в пользу диверсификации портфеля — снижающаяся корреляция с широким рынком акций США. Последние 20 лет корреляция между индексами S&P 500 и MSCI Emerging Markets медленно снижалась и сейчас составляет 0,73.

Корреляция S&P 500 и MSCI Emerging Markets, 2000—2021 годы

Источник: Bloomberg, расчеты FinEx

Примечание: для анализа использованы месячные доходности индексов, корреляция рассчитана с использованием месячных данных цен индексов за 5 лет

3. Привлекательные по стоимостным показателям. При выборе инструментов для своего портфеля долгосрочные инвесторы часто используют стоимостные показатели, такие как P/E (отношение стоимости компании к ее годовой прибыли) или CAPE (Cyclically Adjusted PE ratio, отношение капитализации компании к ее прибыли за последние 10 лет, скорректированной на инфляцию). Они позволяют ответить на вопрос «переоценен ли рынок в текущий момент». Если ответ утвердительный, рекомендуется воздержаться от покупок. Впрочем, стоит помнить о низкой предсказательной силе CAPE, о чем напоминает и сам автор этого показателя, Роберт Шиллер.

Тем не менее мы считаем этот индикатор очень полезным. Исторически низкие значения CAPE предвещали периоды роста экономик, а высокие — предупреждали о возможных рыночных падениях. По информации Bloomberg, CAPE индекса MSCI Emerging Markets составляет 19,42, в то время как S&P 500 имеет значение показателя 35, то есть почти в 2 раза выше. Подробнее о CAPE некоторых развивающихся стран можно узнать из таблицы ниже. Но сравнивать CAPE по странам между собой нужно с осторожностью — как минимум на этот показатель могут влиять различия в правилах бухучета и другие факторы.

Shiller CAPE отдельных развивающихся рынков (по состоянию на 30 сентября 2021)

Риски развивающихся экономик

Несмотря на широкие возможности для диверсификации, история с высоким потенциалом роста оказалась не такой надежной. Сравнительная динамика доходности акций развивающихся и развитых рынков (DM) на самом деле неоднозначна, отмечают в Credit Suisse. За последнее десятилетие развивающиеся рынки показали слабую динамику; с 2000 года они превзошли всех, а с 1900 года (максимальный период наблюдения) уступили первенство развитым рынкам.

Динамика развитых и развивающихся рынков, 1900—2020 годы

Источник: Elroy Dimson, Paul Marsh, and Mike Staunton, DMS Database

За последние 10 лет индекс, который отслеживает фонд FXDM, обошел индекс развивающихся рынков (MSCI Emerging Markets Index), продемонстрировав среднегодовую доходность в 6,52% в долларах (против 5,19% у индекса MSCI). При этом волатильность развивающихся рынков за последние 10 лет находится на одном уровне с развитыми странами: 15,45% у развивающихся рынков и 14,78% у развитых. К такому же выводу пришли авторы ежегодного обзора Credit Suisse: они обнаружили, что за последние 20 лет риск отдельных развивающихся стран снизился и стал сопоставим с волатильностью развитых рынков.

Динамика MSCI Emerging Markets Index и Solactive GBS Developed Markets ex United States 200 USD Index NTR, 2011-2021, USD

Источник: Bloomberg

Развивающиеся рынки имеют сравнительно высокую волатильность. Дополнительный риск компенсируется и более высокой премией. Но часто политические, экономические и валютные риски неоправданно высоки, как в течение последних 10 лет (когда развитые рынки принесли большую доходность). Как считает американский политолог Ян Бреммер, «развивающиеся рынки — это страны, в которых политика имеет для рынка не меньшее значение, чем экономика».

Валютный риск развивающихся рынков связан с тем, что валюта сама по себе не имеет внутренней доходности (intrinsic return), поэтому в долгосрочной перспективе оказывает сильное воздействие на волатильность доходности. Скотт Дональдсон, Виктор Жу и их коллеги из Vanguard в своей работе «Global equity investing: The benefits of diversification and sizing your allocation» проанализировали уровень волатильности различных рынков на горизонте 50 лет. Они пришли к выводу, что некоторые отдельные развитые рынки были менее волатильны, чем все развивающиеся страны в одном портфеле.

Среднегодовая волатильность рынков за последние 50 лет

Источник: Vanguard

Примечание: Данные приведены за период с 1 января 1970 года по 30 сентября 2020 года. Доходность стран представлена индексами MSCI по странам; доходность глобального рынка включает как развитые, так и развивающиеся рынки. Развивающиеся рынки представлены индексом MSCI Emerging Markets Index, который начал рассчитываться с 1 января 1988 года. Еврозона представлена индексом MSCI Europe ex UK ex Switzerland с 1 января 1970 года по 31 декабря 1987 года и индексом MSCI EMU с 1 января 1988 года.

Ожидаемые доходности развивающихся рынков

Сориентироваться в будущих оценках доходности по различным классам активов помогают аналитические подразделения крупных инвестиционных компаний — BlackRock, Invesco, Research Affiliates и другие. В их моделях по рыночным предположениям (capital market assumptions model) почти всегда фигурируют развивающиеся рынки. Ниже мы свели их прогнозы в одну таблицу.

Ожидаемая доходность развивающихся рынков на горизонте 10 лет (USD)

Вывод

Такой уровень ожидаемой среднегодовой доходности в долларах действительно впечатляет. По оценкам большинства инвестиционных компаний, EM выглядит очень привлекательно в сравнении с другими классами активов. В целом сочетание высокой ожидаемой доходности при умеренной корреляции между развивающимися и развитыми рынками говорит о том, что выделение части активов на развивающиеся рынки является оправданным.

Как пишет основатель Research Affiliates Роб Арнотт, «Диверсифицируйте. Но выделите от 10 до 20% для самого нелюбимого сегмента рынка: развивающихся экономик».

Мы в свою очередь напоминаем, что выбор классов активов — дело индивидуальное, а принимать инвестиционные решения следует исходя из своего риск-профиля и горизонта инвестирования.

Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Как инвестировать: руководство по инвестированию в фондовый рынок в 2022 году для новичков

gettyimages.com

Хороший способ финансового роста — отложить немного денег и вложить их во что-нибудь стоящее.

Для некоторых инвесторов акции, как известно, являются действительно хорошими инвестиционными планами даже в то время, когда многие акции выставляются на продажу.

Где настоящий вопрос здесь: «С чего начать?» Теперь процесс инвестирования прост и может быть выполнен онлайн. Также существуют сервисы, в которых вы можете инвестировать в акции за относительно небольшую плату.

Это руководство для новичков по инвестированию в фондовый рынок послужит пошаговым руководством о том, как вы можете начать инвестировать свои деньги, не беспокоясь или боясь, что ваши деньги утонут в синем море.

Вот все, что вам нужно знать, чтобы начать работу сегодня.

Что такое инвестиции?

Согласно информации Википедия, инвестировать — значит вкладывать деньги в ожидании какой-то выгоды в будущем. Выгода от инвестиций называется возвратом.

Когда вы инвестируете, вы что-то покупаете в надежде получить прибыль в будущем.

С экономической точки зрения инвестиции — это приобретение товаров, которые не расходуются, но используются для создания богатства в будущем.

Кроме того, это может быть денежный актив, купленный с идеей, что он принесет больше, чем когда он был продан в будущем.

Однако традиционные инвестиции включают такие объекты, как корпоративная собственность, недвижимость или ссуды физическому или юридическому лицу в обмен на проценты.

Почему я должен инвестировать?

Есть нечто большее, чем просто хранить ваши деньги в банке во имя сбережений. Хотя банк будет хранить ваши деньги в безопасности, когда инфляция ударяет, каждый скрытый доллар с каждым годом становится немного меньше.

Просто чтобы вы знали, доллар, который вы положили в банк сегодня, завтра будет немного меньше.

Когда вы инвестируете в фондовый рынок, ваши доллары работают, чтобы заработать больше долларов. И эти новые доллары принесут вам еще больше. В целом они работают, чтобы вы зарабатывали больше.

Нарастающая сила роста известна как сложный рост.

В долгосрочной перспективе ваши активы могут превысить уровень инфляции. Ваши сбережения пока ориентированы на себя, а не теряют ценность с годами. Это способствует сбережению на долгосрочные цели, например, на пенсию.

Когда мне начать инвестировать в фондовый рынок?

Если вы ждете, чтобы начать инвестировать, когда у вас есть прочная финансовая база, значит, с этим все не так.

Один из лучших способов получить солидную прибыль от своих денег — это инвестировать в молодом возрасте.

Итак, если вы еще не начали, максимально используйте свои возможности и дайте волю делу!

Преимущества начинать с юных

Когда дело доходит до инвестирования, время — самый мощный инструмент. Чем дольше вы вкладываете деньги, тем больше вам нужно работать, чтобы заработать больше денег и получить прибыль от роста.

Кроме того, единичный спад на рынке с меньшей вероятностью окажет негативное влияние на ваше богатство, поскольку у вас есть время, чтобы оставить вложенные деньги и вернуть их стоимость.

Давайте посмотрим на пример:

С 1928 года средняя доходность S&P 500 (ставка 500 крупнейших корпораций США, которая широко использовалась для приближения к фондовому рынку) составляла около 10%.

Допустим, вам 25 лет, и вы инвестируете 5,000 долларов в индекс S&P 500. Каждый год вы будете видеть 10% -ное увеличение стоимости и поддерживать рост ваших денег. К 65 годам вы открываете свой счет и обнаруживаете, что у вас более 226,000 XNUMX долларов. Отличный пенсионный подарок для вас!

Однако, если вы подождете до 35 лет, чтобы инвестировать, ваша ценность в возрасте 65 лет составит всего 87,000 долларов. По-прежнему впечатляет. Но меньше половины того, что у вас было бы, если бы вы начали 10 лет назад.

Во-первых, погасите долг с высокой доходностью

Если у вас все еще есть долги с высокими процентными ставками, такие как кредитные карты или личные ссуды, вам следует подождать, пока вы не начнете инвестировать. Ваши деньги работают на вас больше, устраняя эти обременительные процентные ставки, чем на рынке. Если вы заплатите 1 доллар США в долг, вы сэкономите 12%, 14% или более будущих процентов. Ожидается, что возвратятся больше, чем традиционные инвестиции.

Что такое сток?

Акции — это небольшая часть собственности бизнеса. Акция, также называемая «акцией», — это минимальная доля в компании. Публичные компании позволяют любому покупать или продавать акции на фондовой бирже своей компании.

Если у вас есть акции, вы владеете частью компании. Иди туда! Если вы владеете долей в Walmart, вы не сможете перенести медленную коробку в свой магазин. У вас есть определенные права. Например, вы можете проголосовать за членов Совета директоров.

Что такое облигация?

Покупая облигацию, вы ссужаете деньги одной из этих компаний. Для корпораций облигации обычно сегментируются с шагом в 1,000 долларов, при этом проценты начисляются каждые шесть месяцев, при этом общая сумма подлежит погашению при наступлении срока погашения, то есть на дату облигации. Государственные облигации обычно называют «сокровищами».

Обязательство — это долг компании, точно так же, как это долг корпорации, сообщества или страны.

Значение портфеля на фондовом рынке?

Портфель — это набор всех ваших инвестиций, принадлежащих определенному брокеру или поставщику инвестиций. Вы можете владеть акциями, облигациями или отдельными ETF. Все, что есть в вашем аккаунте, будет вашим кошельком.

Однако, независимо от типа учетной записи, ваш портфель может покрыть все ваши инвестиции, поскольку он дает вам лучшее представление об общей подверженности риску.

Средства диверсификации?

Точно так же, как вы не вкладываете все свои деньги в идею вашего друга о компании, производящей пряную тыквенную зубную пасту, вы не хотите просто вкладывать деньги в акции или облигации. Диверсификация означает разные вложения.

Поэтому ваш успех или неудача не зависит от чего-то одного.

Чтобы быть хорошо диверсифицированным, вы должны быть уверены, что ваши инвестиции действительно разные. Владение тремя разными производителями одежды всегда означает, что вы подвергаетесь одинаковым рискам. Например, налог на импорт хлопковой продукции может одновременно повлиять на стоимость трех компаний.

Что Распределение активов?

Для большинства инвесторов существует три основных класса: акции, облигации и наличные деньги. Распределяя активы, вы относите свои инвестиции к этим трем категориям.

Акции предлагают лучшую долгосрочную доходность, но гораздо более значительные колебания стоимости. Эти колебания, которые иногда увеличиваются или уменьшаются на 20% в течение года, могут быть очень болезненными.

Облигации более безопасны, но предлагают меньшую доходность по этой ценной бумаге.

Вы определяете распределение своих активов с учетом времени, необходимого для распоряжения своими деньгами, вашего аппетита к риску и ваших целей.

Что такое ETF?

С помощью ETF или биржевых фондов вы можете покупать небольшие части многих активов за одну акцию.

ETF — это фонд, в котором хранится много акций, облигаций или товаров. Затем фонд делится на паи, которые продаются публичным инвесторам.

ETF являются привлекательным вариантом для инвестиций, поскольку они предлагают низкие комиссии, немедленную диверсификацию и ликвидность акций (их легко купить и быстро продать).

Приобретая ETF на акции или облигации, вы получаете доступ ко многим инвестициям, все из которых находятся в этом ETF.

Фондовые фонды

Фондовый ETF часто отслеживает такие индексы, как S&P 500. Когда вы покупаем фондовый ETF, вы покупаете полный портфель небольших частей всех акций в индексе, взвешенных по размеру в этом индексе. Индекс.

Например, если вы купили ETF на S&P 500, вы покупаете только одну вещь. Однако этот ETF владеет акциями компаний из списка S&P 500, что означает, что вы фактически владеете небольшими акциями этих 500 компаний. Ваши инвестиции будут увеличиваться или уменьшаться вместе с S&P, и вы будете получать дивиденды, основанные на вашей доле дивидендов, выплачиваемых 500 компаниями.

Фонды облигаций

У облигационного ETF есть корзина облигаций, которая часто следует за индексом, как и биржевые ETF.

Эти фонды могут включать в себя государственные облигации, корпоративные облигации с рейтингом и иностранные облигации. Самая важная разница между держанием одинарной облигации и облигационного ETF — это выплата процентов.

Облигации приносят проценты только каждые шесть месяцев. Однако облигационные ETF платят ежемесячно, потому что все облигации, которые держит фонд, могут приносить проценты в разное время года.

Типы инвестиционных счетов

Если вы хотите купить акции, облигации или ETF, вам может быть интересно, где хранятся эти типы инвестиций.

Есть несколько типов счетов, в которые вы можете инвестировать. Однако вы не можете жить в своей учетной записи по умолчанию. Вот ваши варианты.

Пенсионные счета

Накопление на пенсию — основная цель большинства людей. Для среднего человека, который выходит на пенсию в возрасте 62 лет, либо по собственному выбору, либо из-за увольнений или проблем со здоровьем, большинство американцев в возрасте 20 лет и старше нуждаются в активах, чтобы прокормить себя.

Чтобы подготовить вас к этой колоссальной цели, правительство предлагает налоговые льготы. Однако, если вы инвестируете в эти счета, ваш доступ к вашим деньгам ограничен 59 ½. В некоторых случаях за досрочное снятие денег взимается штраф.

Вот типы счетов, которые предлагают экономию на налогах.

Аккаунты, спонсируемые работодателем

Пенсионные счета, спонсируемые работодателем, такие как 401 (K), 403 (B), 457 и т. Д., Позволяют сотрудникам делать сбережения непосредственно из своей пенсионной зарплаты. Некоторые работодатели предлагают соответствующие взносы, чтобы удвоить ваши пенсионные сбережения.

Как правило, вы кладете на эти счета деньги «до налогообложения», что означает, что вы не платите подоходный налог с этих долларов. Вложенные деньги увеличиваются без налогов, пока вы не снимете их, чтобы покрыть свои расходы на жизнь после выхода на пенсию. Когда вы снимаете деньги, вы платите налоги на снятие денег. Однако большинство людей попадают в более низкую налоговую категорию, чем пенсионеры;

Начиная с 2022 года вы можете вносить до 19,000 долларов в год на один из этих счетов без учета взносов работодателя. Если вам 50 лет или больше, вы можете вносить до 24,500 XNUMX долларов в год.

Традиционно против Рота ИРА

Если у вас нет доступа к пенсионному счету, спонсируемому работодателем, или если ваш вклад уже был максимальным, вы также можете открыть индивидуальный пенсионный сберегательный счет (IRA) для инвестирования.

Существует два типа IRA: традиционные и Roth.

Традиционный IRA работает так же, как налоговые планы работодателей. Любые уплаченные деньги рассматриваются как «до налогообложения» и уменьшают ваш налогооблагаемый доход за этот год.

С другой стороны, Roth IRA финансируется за счет налоговых льгот. Это означает, что вы уже заплатили подоходный налог. Если вы выйдете на пенсию, вы не будете платить подоходный налог или налог на прирост капитала. Деньги твои.

IRA Roth предлагают отличные налоговые льготы, но доступны только для определенных уровней дохода. Если вы зарабатываете более 135,000 199,000 долларов в год как одинокий или состоящий в браке сотрудник, вы не имеете права на участие в программе Roth-IRA.

С 2022 года вы можете платить IRA до 6,000 долларов в год. Если вам 50 лет или больше, вы можете вносить до 6,500 долларов в год.

529 Сберегательные планы для колледжа

Эти счета, предлагаемые каждым штатом, предоставляют налоговые льготы для родителей, откладывающих на учебу в колледже. Как и Roth IRA, взносы не облагаются налогом, но все выплаты не облагаются налогом, пока средства используются для финансирования расходов университетов.

Ваш штат может предлагать налоговые льготы или компенсацию взносов для инвестирования в ваш местный план 529, но вы можете использовать 529 каждого штата. Поскольку в каждом штате разные комиссии и варианты инвестирования, вы должны найти 529 лучших за свои деньги.

Вы также можете узнать, как сэкономить деньги, используя это.

Брокерские счета

Брокерские счета не дают никаких налоговых преимуществ для инвестирования, но действуют как стандартный счет для хранения ваших инвестиций. Ежегодные взносы на эти счета не ограничены, и вы всегда можете получить доступ к своим деньгам.

Денежные средства или их эквиваленты

Поскольку инвестиции должны быть только долгосрочными, вам может потребоваться сэкономить деньги для достижения более краткосрочных целей. В этом случае традиционного банковского счета может оказаться недостаточно. Текущие счета и сберегательные счета предлагают невероятно низкие или нулевые процентные ставки, что означает, что вы полностью подвержены инфляции.

К счастью, есть денежные счета с более высокими процентными ставками:

Компакт-диск или сертификат депонирования — это сберегательный счет, который ограничивает доступ к вашим деньгам в течение определенного периода времени (6 месяцев, 12 месяцев, 24 месяца и т. Д.). Если вы захотите снять деньги до окончания периода, будет наложен небольшой штраф. Однако эти учетные записи обычно предлагают более высокую процентную ставку, если у вас нет доступа.

Сберегательные счета с высокой доходностью — это золотая середина между компакт-дисками и традиционными сберегательными счетами. Вы платите более высокие проценты, чем на традиционном сберегательном счете, и разрешаете несколько транзакций в месяц, так что вы можете получить доступ к своим наличным деньгам, когда это необходимо. Многие высокодоходные сберегательные онлайн-счета не имеют минимального депозита или комиссии.

Счета денежного рынка очень похожи на сберегательные счета с высокой доходностью, но с немного более высокими процентными ставками и более высокими требованиями к депозитам. Например, счет денежного рынка ЦИТ Банка предлагает процентную ставку 1.85%, но требует минимального депозита в размере 100 долларов США.

Ни на одном из этих счетов ваши депонированные деньги не находятся под угрозой. Страхование FDIC гарантирует ваши деньги, даже если банк, обслуживающий ваш счет, обанкротится.

Где сконцентрироваться в первую очередь

Когда вы начинаете инвестировать, может быть сложно выбрать между разными типами инвестиционных счетов. Начните с того, чтобы сосредоточиться на ценности, которую вы видите больше всего.

Во-первых, сделайте достаточно взносов в свои пенсионные планы, спонсируемые работодателем, чтобы получить полную отдачу от игры, предлагаемой компанией. Это бесплатные деньги и немедленная окупаемость ваших вложений. Если вы не уверены, предлагает ли ваш работодатель взнос, обратитесь в отдел кадров, чтобы узнать самые свежие стратегии.

Во-вторых, вам следует свести к минимуму лимиты взносов на ваших счетах, не облагаемых налогом, — если вы откладываете в основном на пенсию своего ребенка или колледж. Налоговые льготы этих счетов сэкономят вам деньги, которые вы не хотите без надобности переводить дяде Сэму.

Наконец, вы вкладываете лишний капитал в брокерские счета. Это поможет вам сэкономить на долгосрочные цели, например. Б. покупка дачной квартиры через десять лет.

Примечание. Все вышеперечисленные условия предполагают, что вы выплатили весь долг по своей высокодоходной кредитной карте и имеете солидный бюджет.

Если вы еще этого не сделали, отрегулируйте их перед инвестированием.

7 золотых правил инвестирования денег На фондовом рынке

Вы можете быть новичком, но это не значит, что вам придется совершать дорогостоящие ошибки. Следуйте этим семи золотым правилам, и вы на пути к успеху.

1. Играйте в долгую игру.

Никогда не инвестируйте в короткие сроки. Рынок движется по естественным циклам, которые нельзя измерить по времени. Инвестиции на срок менее трех-пяти лет не дадут вам достаточно времени для восстановления стоимости ваших активов, если вы столкнетесь с замедлением роста в неподходящий момент.

2. Не кладите все яйца в корзину.

Не вкладывайте слишком много денег в одно действие или связь, которые могут разрушить ваше состояние.

Диверсифицируйтесь с помощью недорогих индексных ETF и избегайте выбора акций.

3. Сделайте ежемесячную привычку инвестировать

Хотя заголовки постоянно требуют высокого или низкого рынка, никто не может точно определить, где мы находимся в цикле в любой момент.

Лучший способ убедиться, что вы покупаете в нужное время, — это ежемесячно инвестировать. Инвестируйте каждый месяц независимо от безопасности или рыночных показателей.

4. Вкладывайтесь только в то, что можете позволить себе потерять

Инвестиции рискованные. Хотя в прошлом долгосрочная тенденция усиливалась, были и годы глубокого спада.

Если вам нужны краткосрочные деньги или вы хотите потерять 20% баланса своего счета, у вас болит сердце. Не создавайте эти средства.

5. Не проверяйте свой кошелек каждый день.

Инвестиции — единственное место, где прямая стратегия может быть самым разумным методом. Вносите автоматические депозиты на свои инвестиционные счета каждый месяц и просматривайте свой портфель каждые три-шесть месяцев.

Это снижает риск панических продаж, когда рынок рушится или накапливается больше денег, когда все выглядит как радуга и бабочки.

6. Держите комиссию на низком уровне

Инвестиционные фонды и ETF имеют коэффициенты расходов. Многие брокеры взимают плату за переговоры, а поставщики инвестиций, финансовые консультанты Робо-консультантов, взимают плату за управление. Все эти расходы со временем уменьшают ваше богатство.

Чтобы не отставать от индексных фондов и ETF, вы получаете небольшую комиссию, гарантируя, что рыночная эффективность позволит вам сохранить больше денег в вашем кармане.

7. Слушайте советы по инвестированию от Уоррена Баффета.

Уоррен Баффет, пожалуй, самый известный инвестор в истории. Всего за одно поколение он сколотил состояния в миллиарды долларов. Учитесь из его советов о том, как инвестировать в собственное будущее!

«Кто-то сегодня сидит в тени, потому что давным-давно кто-то посадил дерево».

«Я никогда не инвестирую в то, чего не понимаю».

«Если вы не можете найти способ заработать деньги, пока спите, вы будете работать, пока не умрете».

«Фондовый рынок — это способ перевести деньги от нетерпеливого пациента к пациенту».

«Нет необходимости делать экстраординарные вещи для достижения выдающихся результатов».

Как мне начать инвестировать сегодня?

Самый простой способ инвестировать сегодня с помощью телефона или ноутбука — открыть счет в Acorns.

Жёлуди были выбраны в качестве одного из лучших инвестиционных приложений DollarSprout в 2018 году.

Это идеальное приложение для микро-инвестиций для начинающих. Базовый план, Acorns Core, начинается всего с 1 доллара в месяц с бесплатным бонусом за регистрацию в размере 5 долларов для новых пользователей.

Когда вы совершаете покупку с помощью связанной дебетовой или кредитной карты, Acorns округляет следующий доллар и оставляет вашу валюту в резерве. Вы можете увеличить количество раундов в 2, 5 или 10 раз.

Помимо обзоров, вы можете настроить повторяющиеся ежедневные, еженедельные или ежемесячные инвестиции в свой портфель Acorns. Сервис Your Found Money также находит возможности возврата денежных средств с более чем 200 партнерами и автоматически инвестирует ваши сбережения, когда вы совершаете покупку.

Создание учетной записи занимает всего несколько минут. После того, как вы заполните свой профиль, Acorns предложит один из пяти вариантов портфолио на основе предоставленной вами информации. Однако у вас есть возможность отменить свое предложение, если вы предпочитаете более или менее рискованное портфолио.

Платформа автоматически восстанавливает ваш портфель и реинвестирует все дивидендные выплаты для дальнейшего увеличения ваших инвестиций.

Желуди — отличный вариант для самозанятых инвесторов и новичков. По мере роста вашей учетной записи ежемесячная плата от 1 до 3 долларов останется неизменной, что со временем удешевит услугу.

Источник https://www.belpressa.ru/ekonomics/finansy/38289.html

Источник https://finex-etf.ru/university/news/razvivayushchiesya_rynki_chto_v_nikh_interesnogo_i_pochemu_vse_khotyat_v_nikh_investirovat/

Источник https://worldscholarshipforum.com/ru/%D0%B1%D0%BE%D0%B3%D0%B0%D1%82%D1%81%D1%82%D0%B2%D0%BE/%D1%80%D1%83%D0%BA%D0%BE%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%BE-%D0%B4%D0%BB%D1%8F-%D0%BD%D0%B0%D1%87%D0%B8%D0%BD%D0%B0%D1%8E%D1%89%D0%B8%D1%85-%D0%BF%D0%BE-%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8E-%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%D1%8B%D0%B9-%D1%80%D1%8B%D0%BD%D0%BE%D0%BA/

Источник