Отличие венчурного рынка в России и США

Илья Криворот, основатель SintezaVentureStudio, в своей колонке показывает основные отличия форматов венчурных студий в разных странах мира. Объясняет, почему в России венчурный рынок принадлежит инвесторам и остается элитарным и узкоспециализированным. Отвечает на вопросы: есть ли у российских венчурных студий «особый путь», и могут ли они обойтись без рынка США?

Точное количество студий в мире подсчитать сложно. По данным GSSA, в 2020-м их было 560, но одни из них работают в тестовом режиме, другие остаются закрытыми для публики, третьи просто не называют себя студиями, хотя выполняют их функцию.

Одно из отличий венчурных студий от фондов и агрегаторов в уровне вовлеченности в деятельность стартапа. Студия берет четыре-пять проектов в год, и за счет этого может работать с каждым стартапом индивидуально. Для сравнения американский агрегатор Y combinator нацелен на сотни проектов, и поэтому пакет помощи у него жестко структурирован — здесь уже не до персонального подхода.

Несмотря на разницу в объемах и форматах, основатели российских студий ориентируются на американские фонды и агрегаторы. Мы, в частности, смотрим на такие фонды как Target Global, Sequoia, Andreessen Horowitz. Они, хоть и позиционируют себя иначе чем студии, но оказывают схожий набор услуг — ведут проекты и помогают им с экспертизой. Нам также интересен опыт Y Combinator. Инструменты у нас и «комбинатора» разные, но миссия одна: брать проекты на ранней стадии и помогать им взлететь.

За масштабированием — в США

Мировая венчурная индустрия сегодня оценивается примерно в $260 миллиардов и половина ее приходится на США. Российский объем примерно $200–250 миллионов или менее 1%. Поэтому любой отечественный высокотехнологичный стартап смотрит на возможность освоить американский континент.

В первой половине 2021 года объем венчурных инвестиций в российские стартапы составил $1 миллиард. Для сравнения за этот же период объем венчурных инвестиций в мире составил примерно $288 миллиардов. Дельта инвестиций за указанный период между Россией и миром колоссальная: в России было закрыто 130 сделок, в мире — 15 277 глобальных сделок. Столь значимая разница в объемах толкает российские стартапы реализовывать свое масштабирование на европейский и американский рынки.

Вывод стартапа на международный рынок — один из приоритетов для любой независимой российской студии. Американский рынок более привлекательный, больший по масштабу и именно на нем зарождаются многие тренды. Поэтому мы смотрим на перспективы проекта через анализ его аналогов на американском рынке.

Рынок инвесторов

Основное отличие российского венчурного рынка от американского в том, что наш рынок на данный момент это все еще рынок инвесторов. Если у тебя есть деньги, ты «заказываешь музыку». По сути, серьезные финансы в стране есть только у крупных монополий и немногочисленных частных лиц-миллиардеров, поэтому за деньги инвесторов идет борьба.

В США напротив — рынок стартапов. Если у тебя сильный проект, инвесторы выстраиваются в очередь. Так, например, сегодня в Америке популярен тренд, связанный с быстрой доставкой, и российские фаундеры спокойно поднимают там раунды до $20 миллионов, да еще и выбирают, у кого брать деньги.

Отбирают инвестора под себя

В экономике США традиционно высока доля средних предприятий, а в России модель изначально построена на крупном бизнесе, поэтому у нас венчурные платформы в основном открываются при больших компаниях, например, при МТС (MTS StartUp Hub), при «Северстали» (Severstal Ventures) и так далее.

Отсюда еще одна особенность российского венчура — это развитие стартапов, интересных в основном крупному стратегическому партнеру, отбирающему проекты для собственной цифровой трансформации и развития. В итоге независимых проектов, рассчитанных на широкий рынок в России не так много и, соответственно, нет и серьезной инфраструктуры для фаундеров.

В США система венчура имеет обширный набор простых и понятных фаундерам ресурсов. Если нужна экспертиза, можно зайти на американский сайт и там найти ментора или эдвайзера. Если требуются деньги, обращаешься в институт бизнес-ангелов. Если хочешь посмотреть, что происходит в твоем секторе экономики, заходишь на Crunchbase смотришь предыдущие раунды компаний. Вся информация в США формализована и ей удобно пользоваться для оценки проекта.

Выгодно, но мало

Если российский стартап интересен местным гигантам бизнеса, вроде таких компаний как «Сбер», «Яндекс» и «Мейл», инвесторам не так уж трудно получить прибыль. Другое дело, каков размер «экзита». Продать стартап выгодно, когда у тебя ограниченный круг потенциальных покупателей, тяжело. Здесь российские компании сильно проигрывают американскому рынку, где мультипликатор ощутимо больше. Проекты в США нередко могут набирать Х10 (когда доход инвестора превышает вложения в 10 раз), если стартап создает достаточный оборот в потенциально сильной индустрии.

Российские инвесторы в основном получают максимум Х3–Х5. Несмотря на это, венчурные сделки в России остаются довольно выгодными и с каждым годом привлекают все больше инвесторов. Наш венчурный рынок в прошлом году увеличился почти в два раза. Объем публичных сделок вырос с 11,6 миллиарда до 21,9 миллиарда рублей.

Привилегия избранных

Средний чек для стартапов на начальной стадии в США $250 тысяч. В России предпосевные инвестиции меньше в два-три раза. Разница имеет объективные причины. В нашей стране венчурная индустрия довольно молода. В России отсутствуют бенчмарки — и на этом фоне вложения выглядят слишком рискованными. Собственно, поэтому до сих пор в России венчурный рынок остается привилегией небольшого числа игроков. Российские инвесторы в своем большинстве предпочитают играть «в короткую», боятся вкладывать на перспективу, поэтому без американских денег и американского рынка нам пока не обойтись.

Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Венчурный капитал — финансовый инструмент, позволяющий заработать на инвестициях в высокорисковые технологические компании. Для такой компании подобное финансирование — практически единственный способ выйти на рынок, выжить в конкурентной борьбе и реализовать свой многомиллионный потенциал.

Основной принцип VC для всех одинаков: инвестор или фонд распределяет капитал по десяткам перспективных проектов, осознавая, что большинство окажутся неуспешными. Зато те, кто добьется успеха, не только с лихвой покроют убытки, но и принесут инвестору прибыль в 10 и более раз от размера первоначальных вложений. Но вот объемы инвестиций, оценка компаний и предпочтительные стадии могут сильно различаться от региона к региону. Чтобы понять, как именно инвестируют в разных странах, стоит взглянуть на местную экосистему венчура «сверху».

США: самый «горячий» рынок мира

США и Северная Америка в целом — самый «горячий» технологический рынок в мире. Венчурных фондов здесь более полутора тысяч: в National Venture Capital Association к 2017 году насчитали 1562 существующих фонда.

Классифицировать фонды можно по объемам вложений и стадиям инвестирования. Так, крупные венчурные фонды вкладываются в проекты, выходящие на IPO. Для США на этой стадии характерны чеки в $100–500 млн. Встречаются и более крупные сделки, чаще — при одновременном участии нескольких фондов. В числе фондов, нацеленных на финансирование на поздних стадиях — General Atlantic, Silver Lake Partners и другие.

Другой тип — фонды, инвестирующие на тех же стадиях, но со средним чеком в $10–30 млн. В этом сегменте высокий потенциал роста доходности, но объемы более доступные, таких фондов больше. Самые известные имена вроде Sequoia Capital, Andreessen Horowitz и Khosla Ventures работают именно в этом сегменте.

Крупные фонды могут инвестировать и на более ранних стадиях. Однако есть институции, сфокусированные конкретно на seed-раундах и series A. Это Benchmark, First Round Capital. Отдельно нужно отметить известные акселераторы (Y Combinator, 500 Startups), на уровне которых существуют объединения бизнес-ангелов и ангельские фонды.

«Сама экосистема — пожалуй, самая активная в мире. Капитала на американском рынке больше, чем в других регионах. На каждой стадии есть десятки, а то и сотни фондов, соревнующихся за перспективные сделки. По этой причине и оценка проектов обычно выше. Даже компания, у которой еще нет готового продукта, за счет «звездной» команды и перспективной идеи может стоить $15–20 млн. Из-за оживленности рынок работает быстрее. В среднем американский фонд тратит меньше времени на одну транзакцию, чем, к примеру, европейский», — комментирует управляющий партнер фонда TA Ventures Виктория Тигипко.

Консервативная Европа

Главное отличие европейского рынка от американского — в том, что на этом рынке почти нет участников, которые инвестируют $100–500 млн и больше. Большинство известных фондов работают со средним чеком в $10–20 млн и фокусом на series A round. Немало и успешных seed-фондов.

В каждой стране есть региональные фонды, но есть и те, кто работает сразу в нескольких странах или в Европе в целом. Например, фонд Coparion работает исключительно в Германии. А вот Global Founders Capital, DN Capital, Lakestar, Holtzbrinck Ventures и Point Nine Capital — международные фонды, работающие в том числе в Европе.

Характерная особенность европейского рынка венчура — более широкое распространение частных клубов для инвесторов, которые обычно работают на базе венчурных фондов. Больше всего таких клубов в Швейцарии, Германии и Италии.

Имеется один и в Украине, это iClub, который основан венчурным фондом TA Ventures. Как объясняют учредители, клуб позволяет принять участие в раунде начинающим инвесторам, не располагающим крупными суммами и специализированными знаниями в области инвестирования в технологические проекты. Участники инвестируют совместно с фондом-основателем. Если для инвестирования в фонд обычно требуется не менее $1 млн, то для участников клуба порог входа снижается до $10–25 тысяч.

Европейский венчурный рынок менее развит, чем американский. Так, по данным MoneyTree Report за первые три месяца 2018 от PwC и CB Insights, в I квартале 2018 года в Северной Америке было заключено 1298 сделок на $21,9 млрд (почти половина мирового объема), а в Европе закрыли 593 сделки на $4,8 млрд.

«Европейский рынок более консервативен и более фрагментирован. Компании медленнее растут, но в процессе этого роста «сжигают» меньше средств. В итоге они быстрее выходят на прибыльность, нежели американские. Разумеется, из этого правила есть немало исключений, оно описывает усредненную ситуацию на рынке», — говорит партнер немецкого офиса TA Ventures Павел Шапиро.

Отсутствие крупных чеков ($50–100 млн) ограничивает рынок. Компания, ориентированная на глобальную экспансию и уже захватившая часть рынка, скорее привлечет средства в США, утверждает Павел Шапиро. Если команда решит искать финансирование на местном рынке в Европе, она, скорее всего, получит меньше средств от инвесторов.

«Ей придется корректировать работу таким образом, чтобы быстрее начать получать прибыль. С другой стороны, мы также видим тенденцию создания технологических компаний в Европе, а недавние истории успеха, такие как Delivery Hero или iZettle, подчеркивают этот тренд», — объясняет Павел Шапиро.

Из-за специфики рынка, проекты, которые способны быстро масштабироваться на весь мир, ищут финансирование в США. Постепенно ситуация меняется, в Европе тоже появляются фонды, готовые инвестировать очень крупные суммы и закрывать сделки, сравнимые по масштабам с американскими. Например, в марте финансовый сервис N26 привлек $160 млн. В апреле Revolut «поднял» инвестиции в $250 млн. В свою очередь, американские фонды начинают активно рассматривать европейские проекты и инвестиции в них.

Азия: новый конкурент США

Азия — относительно новый рынок: согласно оценке Blue Future Partners, в регионе активно работает 162 фонда. При этом интернет-население, с 260 млн в 2016 году вырастет до 480 млн пользователей к 2020 году. Объем рынка цифровой экономики увеличится с $30 млрд в 2016-м до $200 млрд в 2025 году.

Учитывая такое активное развитие и перспективы роста, в регион «заходят» международные фонды и появляются локальные венчурные капиталисты. В числе игроков, пришедших с глобальной арены или работающих по всей Азии, можно назвать Sequoia, WI Harper Group, IDG Capital.

Характерная особенность азиатского венчурного рынка — активное участие государства. Например, есть GIC Private Limited и Temasek Holdings, основанные правительством Сингапура, китайский Innovation Fund For Technology-Based Firms. Еще одна особенность — активное участие корпоративных фондов: например от Alibaba, Tencent, Softbank. В Европе и США корпоративный венчур гораздо менее активен.

Хотя фондов, работающих в азиатском регионе, не так много, на местном рынке время от времени заключаются сделки, которые считаются очень крупными даже по американским меркам. Так, начиная с 2015 года компания Grab закрыла несколько многомиллионных раундов, а в 2017-м привлекла $2,5 млрд.

Азиатский рынок стартапов и венчура развивается высокими темпами. В начале года Financial Times сообщала, что местный венчурный рынок по объемам почти сравнялся с американским ($70,8 млрд против $71,9 млрд) и в ближайшее время его обгонит.

Украина и СНГ

Украинский рынок венчурных инвестиций трудно сравнивать даже с европейским, не говоря уже о США и Азии. Венчурных фондов, готовых инвестировать на поздних стадиях, в стране почти нет. Большая часть игроков вкладывает в seed-раунды и series A. Это связано не только с малым объемом капитала, но и с высокими рисками.

Оценки компаний и объемы венчурных инвестиций и сделок в Украине гораздо ниже, чем в более развитых регионах. Одинаковые компании, запущенные в Украине и в США и ориентированные глобально, будут отличаться по стоимости в разы. Это связано с тем, что американская компания изначально находится на более крупном рынке, у нее больше потенциальных пользователей, а у этих пользователей, в свою очередь, выше покупательская способность.

«Важный фактор — отсутствие развитой инфраструктуры экосистемы венчурного финансирования. В США такая инфраструктура есть, она позволит компании легче привлечь средства как на начальной стадии, так и на следующих этапах, бизнес быстрее получит ресурсы для масштабирования, быстрее повысит капитализацию и принесет инвесторам прибыль. На украинском рынке права инвестора менее защищены. Законодательная и налоговая база, к сожалению, не способствуют созданию стартапов и привлечению венчурных инвестиций из мира. Если стартап нацелен на европейский или глобальный рынок, ему приходится регистрироваться в более дружелюбных юрисдикциях — например, Делавер, США», — утверждает партнер TA Ventures Игорь Семенов

Есть и другие нюансы. Украинские IT-специалисты очень квалифицированные, с сильной технической экспертизой и пользуются огромным спросом на международной арене.

«К нам в TA Ventures часто обращаются зарубежные партнеры с просьбой помочь организовать разработку в Украине. Однако, для полноценного развития рынка стартапов их все еще не хватает», — говорит Игорь Семенов.

У каждого из рынков есть свои плюсы и минусы — как для стартапов, так и для инвесторов. Например, в США вероятнее всего получить большую прибыль от вложений, потому что сам рынок активнее и его объем больше. Одна и та же компания в США будет стоить дороже, чем в Европе, потому что она изначально находится на большом, «горячем» и довольно однородном с точки зрения маркетинга рынке.

С другой стороны, перенасыщенность рынка может привести к тому, что компания будет быстро «жечь» деньги и в итоге обанкротится. Еще один возможный сценарий — привлечение следующего раунда инвестиций по низкой оценке, это размоет долю инвестора, вложившего средства на более ранней стадии. К тому же, конкуренция за стартапы слишком высока, так что стоимость компаний в США часто неоправданно завышена.

В целом, получается, что рынок, где выше шансы получить большую прибыль, — это рынок с более высокими рисками. Поиск баланса между потенциальной прибылью и возможными угрозами — основа мастерства венчурного инвестора.

Единорогам пора из стойла

Г лобальный рынок венчурных инвестиций переживает очередную стадию бурного подъема. Согласно различным докладам и отчетам, опубликованным в начале этого года ведущими исследовательскими компаниями, прошлый год стал самым успешным по многим показателям рыночной динамики.

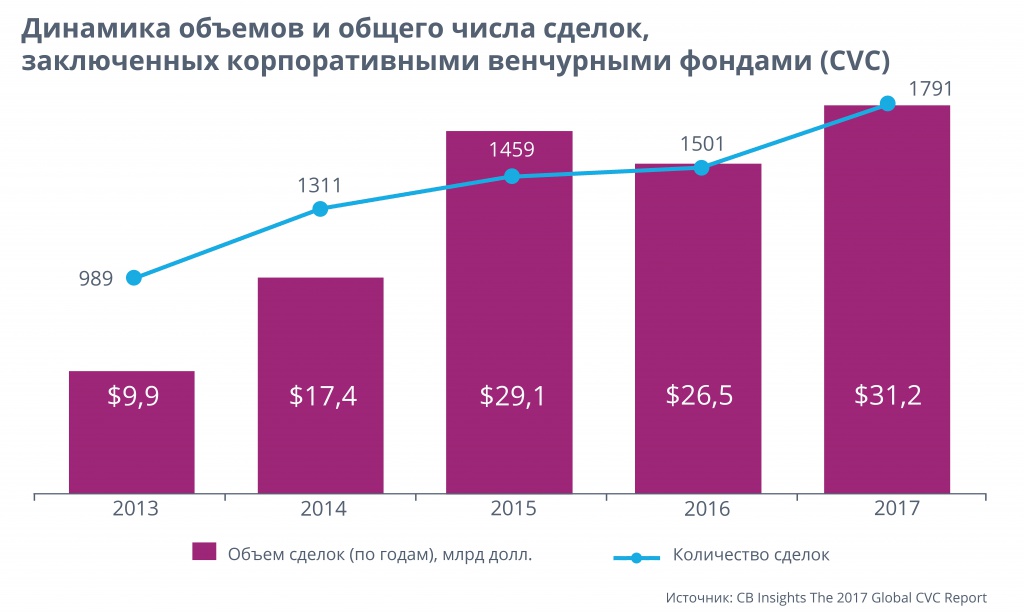

Так, в ежегодном отчете The 2017 Global CVC Report, посвященном анализу инвестиций корпоративных венчурных фондов (CVC) и опубликованном исследовательской компанией CB Insights на минувшей неделе, отмечаются исторические максимумы в этом сегменте как по общему объему завершенных в 2017 году сделок, так и по их суммарному количеству: совокупные инвестиции CVC выросли на 18% по сравнению с 2016 годом, а количество совершенных этими фондами сделок за тот же период — на 19% (на долю CVC, по оценкам авторов отчета, сейчас приходится порядка 20% всех венчурных инвестиций в мире, и эта доля в последние несколько лет устойчиво растет).

Радужная картина быстрого роста глобального рынка венчурного капитала была представлена и в очередном ежеквартальном исследовании мирового венчурного рынкаVenture Pulse Q4 2017 Report, опубликованном в январе консалтинговым подразделением KPMG Enterprise, а также в совместном статистическом докладеMoneyTree Report Q4 2017, подготовленном PwC и уже упомянутой выше CB Insights.

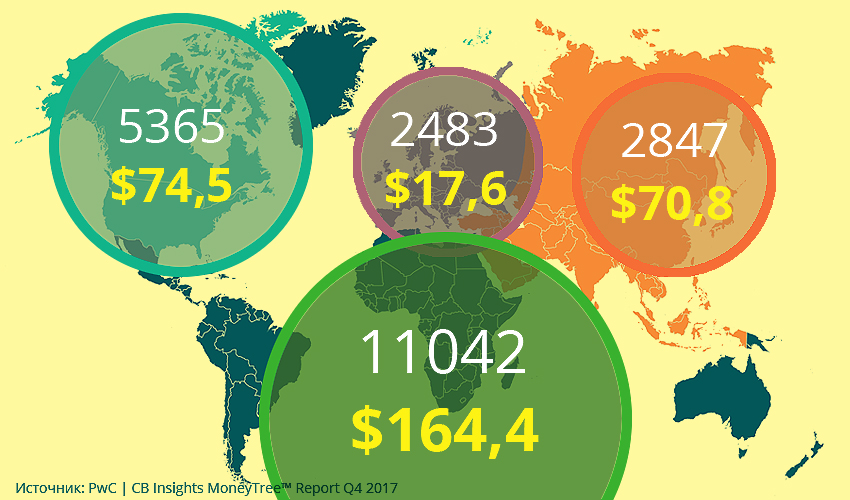

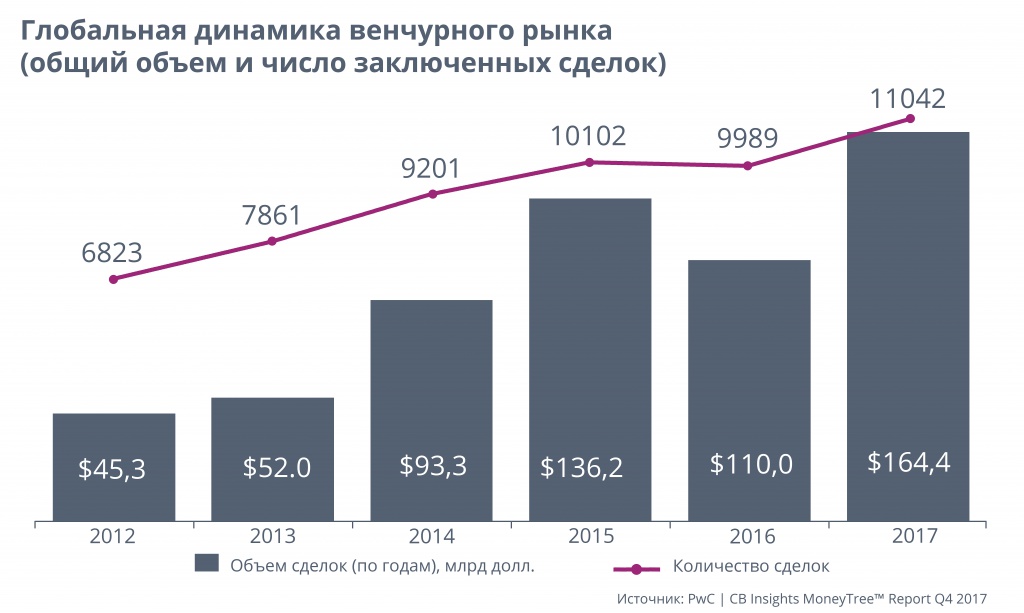

Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на общую сумму 164,4 млрд долларов. Исследователи KPMG Enterprise дают немного другую оценку — 155 млрд долларов, — но также признают ее рекордной для глобального венчурного рынка.

Кроме того, отдельного упоминания заслуживает последний ежеквартальный обзор крупнейшего американского сегмента Venture Monitor 4Q 2017, выпущенный в январе компанией PitchBook в сотрудничестве с Национальной ассоциацией венчурного капитала США (NVCA). Аналитики PitchBook, в частности, пришли к выводу, что по общему объему совершенных сделок 2017 год стал самым урожайным для венчурного рынка США за последние пятнадцать с лишним лет, то есть с момента схлопывания пресловутого пузыря доткомов на рубеже веков. По их оценкам, в 2017 году общий объем венчурных инвестиций в США достиг 84,2 млрд долларов — на 16% больше, чем в 2016-м (72,4 млрд).

И хотя итоговые оценки активности венчуристов на американском рынке в 2017 году, представленные в другом докладе PwC / CB Insights (MoneyTree Report Q4 2017), весьма заметно отличаются в абсолютных величинах от приведенных выше данных аналитиковPitchBook (они называют общую сумма 71,9 млрд долларов и утверждают, что 2017 год все-таки оказался для Соединенных Штатов вторым по объему завершенных венчурных сделок в этом столетии), по части относительного прироста объемов сделок исследователи PwC / CB Insights практически повторяют своих коллег из PitchBook, констатируя солидную 17-процентную прибавку по сравнению с 2016 годом.

![]() Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на 164,4 млрд долларов

Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на 164,4 млрд долларов

Правда, внезапный обвал мировых фондовых рынков, наблюдавшийся начиная с пятницы 2 февраля и особенно проявившийся в понедельник, когда промышленный индекс Dow Jones Industrial Average (DJIA), охватывающий 30 крупнейших компаний США, за день рухнул на рекордные 1175 пунктов (−4,6%, самый серьезный откат с августа 2011 года), способен отодвинуть на неопределенное будущее возможный перелом негативной среднесрочной глобальной динамики выхода на IPOподдерживаемых венчурным капиталом компаний, еще совсем недавно прогнозировавшийся многими венчурными аналитиками.

Однако, во-первых, если отталкиваться от результатов вторника (DJIA за сутки отыграл 567 пунктов — почти половину потерь «черного понедельника»), а также от того факта, что, несмотря на все фондовые «ужастики» начала февраля, и Dow Jones, и более широкий американский индекс S&P 500 по-прежнему заметно превышают уровни годичной давности, можно констатировать, что текущая ситуация на биржевом рынке отнюдь не так плоха, как могло показаться по горячим следам еще днем ранее. А во-вторых, несмотря на очевидную зависимость венчурного рынка от конъюнктуры рынка фондового, краткосрочные пертурбации последнего едва ли в состоянии заметно повлиять на общее самочувствие первого (при условии, конечно, что очередная биржевая «простуда» не будет иметь хронических последствий).

Главные виновники инвестиционного бума

Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования (очередных раундов привлечения дополнительных инвестиций), успешно осуществленных рядом перспективных азиатских компаний (нахрапистыми «единорогами» из Китая), а также благодаря новым инвестиционным рекордам на американском и западноевропейском рынке.

![]() Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования, успешно осуществленных рядом перспективных азиатских компаний

Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования, успешно осуществленных рядом перспективных азиатских компаний

Значительную роль в этом подъеме сыграла колоссальная инвестиционная активность японского миллиардера Масаёси Сона, CEO SoftBank Group и главного идеолога и координатора создания супертехнологического фонда Vision Fund. Так, SoftBank (и/или Vision Fund) стал одним из ключевых инвесторов в семи из двенадцати крупнейших венчурных сделок 2017 года, а также еще нескольких десятков других сделок калибром поменьше.

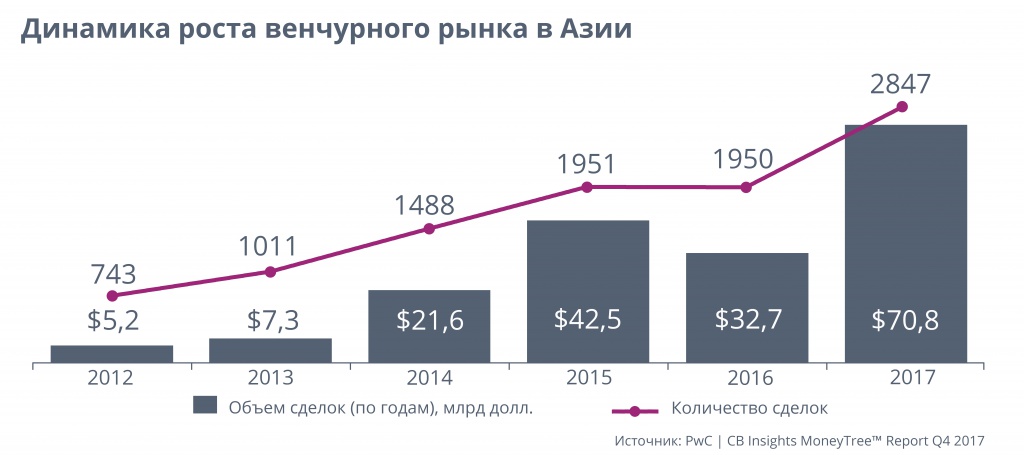

Азиатский сегмент венчурного рынка продемонстрировал в прошлом году и наиболее впечатляющую динамику роста: по оценкам исследователей PwC / CB Insights, его общий объем увеличился на 117%, до 70,8 млрд долларов (32,7 млрд в 2016 году), а число завершенных сделок выросло за год на 46%, причем на долю пяти крупнейших сделок пришлось более 11 млрд долларов, привлеченных от венчурных инвесторов (тут надо отметить, что суммарные оценки по азиатскому рынку аналитиков KPMG, существенно ниже: они подсчитали, что его общий объем в 2017 году составил 48 с лишним миллиардов долларов, хотя, опять-таки, признают, что прошедший год в очередной раз побил исторические рекорды для Азии).

Соответственно, доля Азии в глобальном венчурном рынке (по объему сделок) по итогам 2017 года, согласно данным PwC / CB Insights, превысила 43% и лишь совсем немного, на два с небольшим процента, недотянула до североамериканской (и снова уточним, что оценки KPMG Enterprise существенно ниже — доля азиатского сегмента, по их прикидкам, составила около 31%, тогда как американская — 57%).

Главным магнитом венчурных инвестиций стали китайские компании: только в последнем квартале минувшего года они привлекли порядка 14 млрд долларов, в том числе провели три раунда финансирования в объеме свыше миллиарда долларов (получателями этих мегаинвестиций в конце года стали компании Didi Chuxing, Meituan-Dianping и Nio).

Очень заметно прибавил в прошлом году и европейский сегмент глобального венчурного рынка. По данным, приведенным в отчете MoneyTree Report Q4 2017, совокупный объем завершенных на нем сделок вырос примерно на 40% по сравнению с 2016 годом и достиг 17,6 млрд долларов, а общее число сделок (чуть менее 2500) увеличилось на 16%.

В отраслевом разрезе, по оценкам KPMG Enterprise, двумя самыми динамично растущими направлениями в прошлом году оказались стартапы сектора фармацевтики и биотехнологий, общий объем финансирования которых вырос с 12,2 млрд долларов в 2016 году до 16,6 млрд в 2017-м, а также компании — разработчики технологий искусственного интеллекта и машинного обучения, финансирование которых за год выросло примерно в два раза, с 6 до 12 млрд долларов.

Крупные доминируют

Во всех обзорных исследованиях дружно отмечается долгосрочная тенденция — повышенный интерес венчурных инвесторов к зрелым, уже обозначившим свои амбиции на рынке фирмам, или, иными словами, значительный перекос в венчурном финансировании в пользу поздних раундов с типичными средними объемами от 25 млн долларов и выше. На их долю в прошлом году пришлось более 70% глобальных венчурных инвестиций.

![]() По оценкам KPMG Enterprise, наиболее динамично росли два направления венчурных инвестиций — стартапы сектора фармацевтики и биотехнологий, а также компании — разработчики технологий искусственного интеллекта и машинного обучения

По оценкам KPMG Enterprise, наиболее динамично росли два направления венчурных инвестиций — стартапы сектора фармацевтики и биотехнологий, а также компании — разработчики технологий искусственного интеллекта и машинного обучения

Очень высокой остается и доля инвестиционных серий объемом от 100 млн долларов): так, в США она составила 36% венчурных инвестиций в прошлом году.

Особенной популярностью у венчуристов при этом, как нетрудно догадаться, пользовались компании-«единороги» (как уже официально признанные таковыми ранее, так и ставшие ими по итогам очередных раундов финансирования). В 2017 году такие компании в общей сложности провели 93 новые инвестиционные серии (73 пришлось на американские компании), тогда как годом ранее — 77.

В то же время, как отмечают аналитики KPMG, третий год подряд наблюдается сокращение общих объемов первичного финансирования стартапов (first-time VC financing) по всему миру, которое в 2017 году составило лишь около 13 млрд долларов (всего таких сделок, по их оценкам, было заключено чуть более 3800).

Финансирование стартапов на посевной стадии особенно заметно сократилось в прошедшем году в США: по подсчетам исследователей PwC / CB Insights, общее число завершенных сделок в этом сегменте упало до минимального уровня за последние два с лишним года, а доля посевных сделок в общем количестве завершенных на американском венчурном рынке снизилась до 22% по сравнению с 30% в 2016 году.

Нельзя не отметить и весьма показательный контртренд более общего характера, опять-таки проявившийся в последние пару лет прежде всего в ключевом американском сегменте венчурного рынка: в обзоре PitchBook Venture Monitor 4Q 2017 констатируется, что суммарное число завершенных сделок (по всем стадиям) в прошлом году снова уменьшилось — 8076 по сравнению с 8635 в 2016-м, тогда как годом ранее был достигнут максимальный уровень — 10 463 завершенные сделки. О том, что общее число венчурных сделок в США упало до минимальной отметки за последние пять лет (с 2012-го) упоминают и авторы доклада PwC / CB Insights.

В глобальном контексте, правда, этот тренд пока еще не ощущается; более того, по данным аналитиков тандема PwC / CB Insights, в 2017 году во всем мире было заключено примерно на 11% больше сделок, чем годом ранее (11 042 против 9989).

Еще одним весьма неприятным симптомом для глобального венчурного рынка следует признать уже упоминавшуюся негативную среднесрочную динамику выхода на IPOкомпаний, поддерживаемых венчурным капиталом.

В обзоре венчурного рынка США от PitchBook (Venture Pulse Q4 2017 Report), в частности, приводятся следующие показательные цифры: общее число «экзитов» американских компаний в 2017 году снизилось на 10% по сравнению с предшествующими годом, а по отношению к пиковому 2014-му оно сократилось на 28%. Более того, заметно упали по сравнению с рекордным 2014-м и суммарные объемы привлеченных через IPO средств — 51 млрд долларов против 80,3 млрд.

Схожие выводы относительно глобальной динамики выхода компаний на IPO делают и аналитики KPMG Enterprise, констатирующие, что этот процесс за последние несколько лет существенно замедлился во всем мире.

![]() По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам

По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам

По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам (аналитики PitchBook дают оценку их медианного среднего возраста единорогов в восемь лет).

Столь упорное нежелание многих зрелых компаний, поддерживаемых венчурным капиталом, становиться публичными, по мнению исследователей, прежде всего становится следствием слишком вольготных условий их текущего венчурного финансирования, а также сильно завышенных доинвестиционных оценок их рыночной стоимости.

Кто разбудит российский рынок

В отличие от заметных позитивных подвижек, наметившихся в прошлом году в основных региональных эпицентрах глобального венчурного рынка, российский его сегмент до сих пор, по сути, находится в состоянии «ожидания чуда» — объемы заключаемых в нашей стране сделок и общее их число практически не растут уже несколько лет.

Согласно оценкам, представленным в конце минувшего года порталом Firrma совместно с Российской венчурной компанией (РВК) и компанией EY в очередном обзоре отечественного венчурного рынка, российские венчурные фонды в период с 1 декабря 2016 года по 1 декабря 2017-го в общей сложности провели 391 сделку (без учета финансирования бизнес-ангелами), тогда как за тот же временной промежуток годом ранее их было 390. И в то время, как по сделкам посевных фондов наблюдался здоровый рост — 105 млн долларов по сравнению с 47 млн в 2016 году, общий объем сделок классических фондов (по данным из открытых источников информации), напротив, заметно сократился — оценочно, со 180 млн до 137 млн долларов.

Впрочем, как отметил в беседе с нами Арсений Даббах, партнер группы компаний RBPartners и один из авторов этого ежегодного обзора, долгожданные признаки оживления на отечественном рынке все-таки просматриваются: «Определенная положительная динамика ощущается примерно в течение последнего полугодия, что связано как с появлением целого ряда перспективных компаний-стартапов, сфокусированных на продвижении на зарубежных рынках, так и с приходом новых игроков-инвесторов, в том числе корпоративных частных фондов». Кроме того, важным дополнительным стимулом для выхода российского венчурного рынка из спячки стала настоятельная рекомендация российских властей крупнейшим госкорпорациям активнее включаться в инвестиционный процесс и создавать свои собственные инновационные фонды.

![]() В 2018–2019 годах на российском рынке следует ожидать достаточно большого числа заявлений о создании новых венчурных фондов с участием реорганизованной РВК и различных частных компаний, а также больше выходов компаний на IPO

В 2018–2019 годах на российском рынке следует ожидать достаточно большого числа заявлений о создании новых венчурных фондов с участием реорганизованной РВК и различных частных компаний, а также больше выходов компаний на IPO

По мнению Арсения Даббаха, в 2018–2019 годах следует ожидать достаточно большого числа анонсов (заявлений о создании новых венчурных фондов) с участием реорганизованной РВК и различных частных компаний, а также увеличения числа выходов компаний на IPO. Однако давать какие-либо количественные прогнозы относительно объемов и числа сделок на венчурном рынке России пока не берется почти никто из многочисленных экспертов и непосредственных участников инвестиционного процесса.

И помимо среднесрочного негативного влияния на этот рынок различных внешнеполитических и макроэкономических факторов одной из самых серьезных проблем российского венчура была и остается острая нехватка доступных источников инвестиций (как государственных, так и частных) для поддержки компаний на более поздних стадиях их развития. Большинство аналитиков и инвесторов также акцентируют внимание на крайне ограниченном наборе стратегических рыночных инвесторов — конечных покупателей компаний (по большому счету, в качестве таковых в настоящее время может рассматриваться лишь «большая тройка» — «Яндекс», Mail.ru Group и Сбербанк).

Подкорректировать эту общую картину, безусловно, могло бы более активное участие государства — как путем прямой денежной подпитки рынка с помощью различных институтов развития, так и благодаря работе тех же новых фондов, создаваемых контролируемым им крупными госкорпорациями.

Источник https://delovoymir.biz/otlichie-venchurnogo-rynka-v-rossii-i-ssha.html

Источник https://inventure.com.ua/analytics/articles/sravnenie-ekosistem-venchurnyh-investij-ssha-evropy-azii-i-ukrainy

Источник https://stimul.online/articles/sreda/edinorogam-pora-iz-stoyla/