Содержание

История прямых и венчурных инвестиций — History of private equity and venture capital — Wikipedia

История частный акционерный капитал и венчурный капитал и развитие этих классы активов произошло через серию взлет и падение циклы с середины 20 века. В более широком частный акционерный капитал промышленность, две отдельные подотрасли, финансируемые выкупы и венчурный капитал наблюдался рост по параллельным, но взаимосвязанным направлениям.

С момента зарождения современной индустрии прямых инвестиций в 1946 году было четыре основных эпохи, отмеченных тремя циклами подъема и спада. Ранняя история прямых инвестиций- с 1946 по 1981 год — характеризовался относительно небольшими объемами прямых инвестиций, рудиментарными организациями фирм и ограниченной осведомленностью и знакомством с отраслью прямых инвестиций. Первый цикл подъема и спадас 1982 по 1993 год характеризовался резким ростом выкуп заемных средств деятельность финансируется бросовые облигации и завершилась массовым выкупом RJR Nabisco до того, как в конце 1980-х — начале 1990-х годов произошел крах отрасли выкупа с использованием заемных средств. Второй цикл подъема и спада (с 1992 по 2002 год) возникли из пепла кризиса ссуд и сбережений, скандалов, связанных с инсайдерской торговлей, краха рынка недвижимости и рецессии начала 1990-х годов. В этот период появилось больше институциональных частных инвестиционных компаний, что в конечном итоге привело к массовому Пузырь доткомов в 1999 и 2000 гг. Третий цикл подъема и спада (с 2003 по 2007 год) произошел после краха пузыря доткомов — выкуп заемных средств достиг беспрецедентных размеров, а примером институционализации частных инвестиционных компаний является Blackstone Groupпервичное публичное размещение акций в 2007 году.

В первые годы своего существования и примерно до 2000 года классы активов частного и венчурного капитала были в основном активны в Соединенных Штатах. После второго бума прямых инвестиций в середине 1990-х и либерализации регулирования для институциональных инвесторов в Европе, Европейский частный капитал рынок появился.

Содержание

Предыстория

Инвесторы приобретают предприятия и делают миноритарные инвестиции в частные компании с самого начала промышленной революции. Торговые банкиры в Лондоне и Париже финансировали промышленные предприятия в 1850-х годах; в первую очередь Crédit Mobilier, основанная в 1854 году Джейкобом и Исааком Перейр, которые вместе с нью-йоркскими Джей Кук финансировал Соединенные Штаты Трансконтинентальная железная дорога.

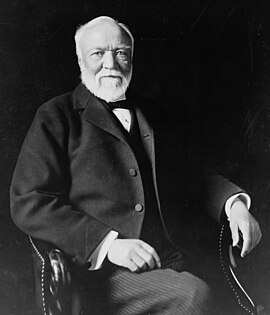

Потом, Дж. Пирпонт Морганс J.P. Morgan & Co. будет финансировать железные дороги и другие промышленные компании по всей территории Соединенных Штатов. В некоторых отношениях Дж. Пирпонт Морганприобретение 1901 г. Carnegie Steel Company из Эндрю Карнеги и Генри Фиппс за 480 миллионов долларов представляет собой первый по-настоящему крупный выкуп, как о них думают сегодня.

Из-за структурных ограничений, наложенных на американские банки в соответствии с Закон Гласса-Стигалла и других нормативных актов в 1930-х годах не было торговый банкинг промышленности в Соединенных Штатах, ситуация, которая была весьма исключительной в развитые страны. Еще в 1980-х годах Лестер Туроу, отмеченный экономист, осудил неспособность системы финансового регулирования в США поддерживать коммерческие банки. Инвестиционные банки США в основном занимались консультированием, занимаясь слияние и поглощение операции и размещение капитала и долга ценные бумаги. Позднее инвестиционные банки войдут в эту сферу, однако спустя много времени после того, как независимые фирмы станут прочно обоснованными.

За некоторыми исключениями, частный капитал в первой половине 20 века был прерогативой богатых людей и семей. Вандербильты, Уитни, Рокфеллеры и Варбурги были заметными инвесторами в частные компании в первой половине века. В 1938 г. Лоренс С. Рокфеллер помогал финансировать создание как Eastern Air Lines, так и Douglas Aircraft, а семья Рокфеллеров владела обширными активами в различных компаниях. Эрик М. Варбург основанный E.M. Warburg & Co. в 1938 году, который в конечном итоге станет Варбург Пинкус, с инвестициями как в выкуп заемных средств, так и в венчурный капитал.

Истоки современного частного капитала

Это было только после Вторая Мировая Война то, что сегодня считается истинными инвестициями в частный акционерный капитал, стало появляться, когда в 1946 году были основаны первые две фирмы венчурного капитала: Американская корпорация исследований и разработок. (ARDC) и J.H. Whitney & Company. [1]

ARDC была основана Жорж Дорио, «отец венчурного капитализма» [2] (Основатель INSEAD и бывший декан Гарвардская школа бизнеса), с Ральф Фландерс и Карл Комптон (бывший президент Массачусетский технологический институт), чтобы стимулировать инвестиции частного сектора в предприятия, которыми руководят солдаты, возвращавшиеся со Второй мировой войны. Значение ARDC было прежде всего в том, что это была первая институциональная инвестиционная компания с частным капиталом, которая привлекла капитал из других источников, а не из богатых семей, хотя она также добилась нескольких заметных инвестиционных успехов. [3] ARDC считается первой крупной историей успеха венчурного капитала, когда ее инвестиции в размере 70 000 долларов США в Digital EquipmentCorporation (DEC) в 1957 году были бы оценены более чем в 35,5 миллионов долларов после первичного публичного размещения акций компании в 1968 году (что представляет собой более чем 500-кратную прибыль от вложений и инвестиций. ан годовая норма прибыли 101%). [4] Бывшие сотрудники ARDC основали несколько известных венчурных компаний, в том числе Greylock Partners (основана в 1965 году Чарли Уэйтом и Биллом Эльферсом) и Morgan, Holland Ventures, предшественником Flagship Ventures (основана в 1982 году Джеймсом Морганом). [5] ARDC продолжала инвестировать до 1971 года, когда Дорио вышел на пенсию. В 1972 году Дорио объединил ARDC с Textron после инвестиций в более чем 150 компаний.

J.H. Whitney & Company был основан Джон Хэй Уитни и его партнер Бенно Шмидт. Уитни инвестировала с 1930-х годов, основав Фотографии Pioneer в 1933 г. и приобретение 15% -ной доли в Technicolor Corporation со своим двоюродным братом Корнелиус Вандербильт Уитни. Безусловно, самая известная инвестиция Уитни была в Florida Foods Corporation. Компания, разработавшая инновационный метод доставки питания для американских солдат, впоследствии стала известна как Минутная горничная апельсиновый сок и был продан Компания Coca-Cola в 1960 г. J.H. Whitney & Company продолжает инвестировать в сделки по выкупу с использованием заемных средств и привлекла 750 миллионов долларов для своего шестого институциональный фонд прямых инвестиций в 2005 году.

До Второй мировой войны венчурные инвестиции (первоначально известные как «капитал развития») были в основном прерогативой богатых людей и семей. Одним из первых шагов к профессионально управляемой индустрии венчурного капитала стало принятие Закон об инвестициях в малый бизнес 1958 года. Закон 1958 года официально разрешил США Администрация малого бизнеса (SBA) лицензировать частные «инвестиционные компании малого бизнеса» (SBIC) для помощи в финансировании и управлении малым предпринимательским бизнесом в Соединенных Штатах. Принятие закона решило проблемы, поднятые в отчете Совета Федеральной резервной системы Конгрессу, в котором был сделан вывод о том, что на рынках капитала существует значительный пробел для долгосрочного финансирования ориентированных на рост малых предприятий. Считалось, что развитие предпринимательских компаний будет стимулировать технический прогресс, чтобы конкурировать с Советский союз. Содействие движению капитала через экономику к новаторским небольшим предприятиям с целью стимулирования экономики США было и остается основной целью программы SBIC сегодня. [6] Закон 1958 года предоставил фирмам венчурного капитала, структурированным либо как SBIC, либо как малые предприятия малого бизнеса, инвестиционные компании (MESBIC), доступ к федеральным фондам, которые можно было использовать в соотношении до 4: 1 против частных инвестиционных фондов. Успех усилий Управления малого бизнеса рассматривается в первую очередь с точки зрения пула профессиональных инвесторов в частный капитал, который был разработан программой, поскольку жесткие нормативные ограничения, налагаемые программой, минимизировали роль SBIC. В 2005 году SBA значительно сократило свою программу SBIC, хотя SBIC продолжают инвестировать в частный капитал.

Реальный рост прямых инвестиций резко вырос в период с 1984 по 1991 год, когда институциональные инвесторы, например Пенсионные планы, фонды и целевые фонды, такие как Пенсионный план Shell, Пенсионный план штата Орегон, Фонд Форда и Гарвардский фонд пожертвований, начали вкладывать небольшую часть своих триллионных портфелей в частные инвестиции, в частности венчурный капитал и фонды выкупа за счет кредитных средств.

Ранний венчурный капитал и рост Кремниевой долины (1959–1981)

В 1960-х и 1970-х годах фирмы венчурного капитала сосредоточили свою инвестиционную деятельность в первую очередь на создании и расширении компаний. Чаще всего эти компании использовали прорывы в электронных, медицинских технологиях или технологиях обработки данных. В результате венчурный капитал стал почти синонимом финансирования технологий.

Принято считать, что первый стартап с венчурным капиталом был Fairchild Semiconductor (который произвел первую коммерчески доступную интегральную схему), профинансированный в конце 1957 года за счет кредита от Sherman Fairchild's Камера Fairchild с помощью Артура Рока, одного из первых венчурных капиталистов фирмы Hayden Stone в Нью-Йорке (который получил 20% капитала только что созданной компании). Еще одна ранняя венчурная фирма была Venrock Associates. [7] Venrock была основана в 1969 году Лоренс С. Рокфеллер, четвертый из Джона Д. Рокфеллера шесть детей как способ позволить другим детям Рокфеллеров развить риск венчурных инвестиций.

Также в 1960-х годах распространенная форма фонд прямых инвестиций, все еще используется сегодня. Фирмы прямых инвестиций организованный ограниченное товарищество держать инвестиции, в которых инвестиционные профессионалы выступали в качестве генерального партнера, а инвесторы, которые были пассивными ограниченные партнеры, выставили капитал. Структура вознаграждения, используемая до сих пор, также появилась с ограниченными партнерами, платящими ежегодную комиссию за управление в размере 1-2% и был интерес обычно составляет до 20% прибыли партнерства.

Первой венчурной компанией Западного побережья была Draper and Johnson Investment Company, основанная в 1962 году. [8] к Уильям Генри Дрейпер III и Франклин П. Джонсон-младший. В 1964 году Билл Дрейпер и Пол Уайтс основали Sutter Hill Ventures, и Питч Джонсон сформировал Компания по управлению активами.

Росту индустрии венчурного капитала способствовало появление независимых инвестиционных фирм на Sand Hill Road, начиная с Кляйнер, Перкинс, Кауфилд и Байерс и Секвойя Капитал в 1972 г. Расположен в г. Менло-Парк, Калифорния, Kleiner Perkins, Sequoia и более поздние венчурные компании получат доступ к развивающимся технологическим отраслям в этом районе. К началу 1970-х годов было много полупроводник компании, базирующиеся в Долина Санта-Клара а также рано компьютер фирмы, использующие их устройства, программисты и сервисные компании. [9] В течение 1970-х годов будет создана группа частных инвестиционных компаний, ориентированных в первую очередь на венчурные инвестиции, которые станут моделью для более поздних компаний по выкупу заемных средств и венчурных инвестиций. В 1973 году, когда число новых фирм венчурного капитала увеличилось, ведущие венчурные капиталисты сформировали Национальную ассоциацию венчурного капитала (NVCA). NVCA должен был служить промышленная торговая группа для индустрии венчурного капитала. [10] Фирмы венчурного капитала пережили временный спад в 1974 году, когда фондовый рынок рухнул, и инвесторы, естественно, опасались этого нового типа инвестиционного фонда. Лишь в 1978 году венчурный капитал пережил свой первый крупный год сбора средств, поскольку отрасль привлекла около 750 миллионов долларов. В этот период увеличилось и количество венчурных фирм. Среди фирм, основанных в этот период, помимо Kleiner Perkins и Sequoia, которые продолжают активно инвестировать, есть Инвесторы AEA, TA Associates, Mayfield Fund, Партнеры Apax, Новые партнеры предприятия, Oak Investment Partners и Sevin Rosen Funds.

Венчурный капитал сыграл важную роль в развитии многих крупных технологических компаний 1980-х годов. Некоторые из наиболее заметных инвестиций венчурного капитала были сделаны в компании, которые включают: Тандемные компьютеры, Genentech, Apple Inc., Electronic Arts, Compaq, Федеральный экспресс и LSI Corporation.

Ранняя история выкупа заемных средств (1955–1981)

McLean Industries и публичные холдинговые компании

Хотя это и не было строго частным капиталом и, конечно, не было так обозначено в то время, первым выкупом с привлечением заемных средств могла быть покупка компанией Малькольм МакЛинс McLean Industries, Inc. из Панатлантическое пароходство в январе 1955 г. и Waterman Steamship Corporation в мае 1955 г. [11] По условиям сделок, Маклин занял 42 миллиона долларов и привлек еще 7 миллионов долларов путем выпуска привилегированные акции. Когда сделка закрылась, 20 миллионов долларов денежных средств и активов Waterman были использованы для погашения 20 миллионов долларов ссуды. Вновь избранный доска Уотермана проголосовали за немедленную выплату дивиденд в размере 25 миллионов долларов перед McLean Industries. [12]

Подобно подходу, использованному в транзакции Маклина, использование публично торгуемых холдинговые компании в качестве инвестиционных инструментов для приобретения портфелей инвестиций в корпоративные активы станут новой тенденцией 1960-х годов, популяризированной такими людьми, как Уоррен Баффет (Berkshire Hathaway) и Виктор Познер (DWG Corporation) и позже принят Нельсон Пельтц (Triarc), Саул Стейнберг (Страхование надежности) и Джерри Шварц (Onex Corporation). Эти инвестиционные инструменты будут использовать ряд тех же тактик и нацелены на тот же тип компаний, что и более традиционные выкупы с использованием заемных средств, и во многих отношениях могут считаться предшественниками более поздних частных инвестиционных компаний. Фактически, именно Познеру часто приписывают создание термина «выкуп с использованием заемных средств» или «LBO». [13]

Познер, сделавший состояние на инвестициях в недвижимость в 1930-х и 1940-х годах, приобрел крупную долю в DWG Corporation в 1966 году. Получив контроль над компанией, он использовал ее как инвестиционный инструмент, который мог поглощения других компаний. Познер и DWG, пожалуй, больше всего известны своей враждебной перенимать из Sharon Steel Corporation в 1969 году — одно из первых таких поглощений в США. Инвестиции Познера обычно мотивировались привлекательными оценками, балансами и характеристиками денежных потоков. Из-за высокой долговой нагрузки DWG Познера будет приносить привлекательную, но очень нестабильную прибыль и, в конечном итоге, приведет компанию к финансовым трудностям. В 1987 году Шэрон Стил искала Глава 11 защита от банкротства.

Уоррен Баффет, которого обычно называют фондовый рынок инвестор, а не частный инвестор, применил многие из тех же методов при создании своего конгломерата Berkshire Hathaway, что и у Познера. DWG Corporation а в более поздние годы — более традиционными инвесторами частного капитала. В 1965 году при поддержке компании совет директоровБаффет взял на себя управление Berkshire Hathaway. На момент инвестирования Баффета Berkshire Hathaway была текстильной компанией, однако Баффет использовал Berkshire Hathaway в качестве инвестиционного инструмента для приобретения и миноритарных вложений в десятки компаний. страхование и перестрахование отрасли (GEICO) и различные компании, включая: American Express, Новости Буффало, Компания Coca-Cola, Плод ткацкого станка, Мебельный магазин Небраски и See's Candies. Баффета стоимостное инвестирование подход и ориентация на прибыль и денежные потоки характерны для более поздних частных инвесторов. Баффет отличался бы от более традиционных практиков выкупа заемных средств своим нежеланием использовать использовать и враждебные методы в его вложениях.

KKR и пионеры прямых инвестиций

Приобретение Льюисом Каллманом Оркинская истребительная рота в 1963 году — одна из первых крупных сделок выкупа с использованием заемных средств. [14] [15] [16] Однако отрасль, которую сегодня называют частным капиталом, была задумана рядом корпоративных финансистов, в первую очередь Джером Колберг-младший а позже его протеже, Генри Кравис. Работа для Bear Stearns в то время Кольберг и Кравис вместе с двоюродным братом Крависа Джордж Робертс начали серию так называемых «начальных» инвестиций. Они были нацелены на семейные предприятия, многие из которых были основаны в последующие годы. Вторая Мировая Война и к 1960-м и 1970-м годам возникли проблемы с преемственностью. Многим из этих компаний не хватало жизнеспособного или привлекательного выхода для своих основателей, поскольку они были слишком малы, чтобы быть публичными, и основатели не хотели продавать конкурентам, продавая финансовый покупатель потенциально привлекательный. Их приобретение в 1964 году — одна из первых крупных сделок по выкупу с использованием заемных средств. В последующие годы три банкира Bear Stearns завершат серию выкупов, включая Stern Metals (1965), Incom (подразделение Rockwood International, 1971), Cobblers Industries (1971) и Boren Clay (1973), а также Thompson Wire. , Eagle Motors и Barrows через свои инвестиции в Stern Metals. Несмотря на то, что у них было несколько очень успешных инвестиций, вложение 27 миллионов долларов в Cobblers закончилось банкротством. [17]

К 1976 году между Bear Stearns и Kohlberg, Kravis и Roberts возникла напряженность, что привело к их уходу и формированию Колберг Кравис Робертс в том году. В частности, исполнительный директор Bear Stearns Сай Льюис отклонил неоднократные предложения о создании специального инвестиционного фонда в Bear Stearns, а Льюис возражал против количества времени, затрачиваемого на внешнюю деятельность. [18] Среди первых инвесторов была семья Хиллмана. [19] К 1978 году с пересмотром Закон о гарантиях пенсионного дохода сотрудников правила, зарождающиеся KKR удалось привлечь свой первый институциональный фонд с обязательствами инвесторов на сумму около 30 миллионов долларов. [20] В том же году фирма подписала прецедентную сделку по покупке публичной компании Houdaille Industries, производящей промышленные трубы, за 380 миллионов долларов. На тот момент это был самый крупный частный прием. [21]

В 1974 г. Томас Х. Ли основал новую инвестиционную фирму, чтобы сосредоточиться на приобретении компаний посредством сделок выкупа с использованием заемных средств, одну из первых независимых частных инвестиционных компаний, которая сосредоточилась на выкупе заемных средств более зрелых компаний, а не на венчурных инвестициях в растущие компании. Фирма Ли, Thomas H. Lee Partners, хотя поначалу вызывала меньше фанфар, чем другие участники 1980-х годов, впоследствии стала одной из крупнейшие частные инвестиционные компании глобально к концу 1990-х гг.

Во второй половине 1970-х и в первые годы 1980-х годов появилось несколько частных инвестиционных компаний, которые пережили различные циклы как выкупа заемных средств, так и венчурного капитала. Среди фирм, основанных в эти годы: Cinven, Forstmann Little & Company, Валлийский, Карсон, Андерсон и Стоу, Candover, и GTCR.

Выкуп менеджмента также возникла в конце 1970-х — начале 1980-х годов. Одной из самых заметных сделок по выкупу акций на раннем этапе было приобретение Харли-Девидсон. Группа менеджеров Harley-Davidson, производителя мотоциклов, купила компанию у AMF в результате выкупа с использованием заемных средств в 1981 году, но в следующем году понесла большие убытки и была вынуждена попросить защиты у японских конкурентов. [ нужна цитата ]

Регулирующие и налоговые изменения влияют на бум

Пришествие бума выкупов заемных средств в 1980-х годах было поддержано тремя основными юридическими и нормативными событиями:

- Провал налогового плана Картера 1977 г. — В первый год своего правления Джимми Картер внесла изменения в систему налогообложения корпораций, которые, среди прочего, уменьшили бы диспропорции в отношении процентов, выплачиваемых держателям облигаций, и дивидендов, выплачиваемых акционерам. Предложения Картера не получили поддержки со стороны бизнес-сообщества или Конгресса и не были приняты. Из-за различий в налоговом режиме использование заемных средств для снижения налогов было популярным среди частных инвесторов и станет все более популярным после снижения ставки налога на прирост капитала. [22]

- Закон о гарантиях пенсионного дохода сотрудников 1974 г. (ERISA) — После принятия ERISA в 1974 году корпоративным пенсионным фондам было запрещено держать определенные рискованные инвестиции, включая многие инвестиции в частная компании. По данным Института венчурного капитала, в 1975 году сбор средств для частных инвестиций составил всего 10 миллионов долларов в течение года. В 1978 году Министерство труда США ослабило некоторые части ограничений ERISA в соответствии с «правилом разумного человека». [23] тем самым позволяя корпоративным пенсионным фондам инвестировать в частный капитал, в результате чего становится основным источником капитала, доступного для инвестирования в венчурный и другой частный капитал. Время сообщила в 1978 году, что сбор средств увеличился с 39 миллионов долларов в 1977 году до 570 миллионов долларов всего год спустя. [24] Многие из тех же корпоративных пенсионных инвесторов станут активными покупателями высокодоходные облигации (или бросовые облигации), которые были необходимы для завершения сделок выкупа с использованием заемных средств.

- Закон о восстановлении экономики 1981 г. (ERTA) — 15 августа 1981 г. Рональд Рейган подписал закон Кемпа-Рота, официально известный как Закон о восстановлении экономики 1981 года, в качестве закона, снизив максимальную ставку налога на прирост капитала с 28 до 20 процентов и сделав вложения с высокой степенью риска еще более привлекательными.

В годы, которые последуют за этими событиями, частный капитал испытает свой первый крупный бум, приобретя некоторые из известных брендов и крупных промышленных держав американского бизнеса.

Первый бум прямых инвестиций (1982–1993)

Десятилетие 1980-х годов, возможно, более тесно связано с выкупом заемных средств, чем любое десятилетие до или после. Впервые общественность осознала способность прямых инвестиций влиять на основные компании, а «корпоративные рейдеры» и «враждебные поглощения» вошли в общественное сознание. В этом десятилетии будет наблюдаться один из крупнейших бума прямых инвестиций, кульминацией которого станет выкуп заемных средств в 1989 г. RJR Nabisco, которая будет самой крупной сделкой по выкупу с использованием заемных средств за почти 17 лет. В 1980 году отрасль прямых инвестиций собирала около 2,4 миллиарда долларов в качестве ежегодных обязательств инвесторов, а к концу десятилетия в 1989 году эта цифра составила 21,9 миллиарда долларов, что свидетельствует о колоссальном росте. [25]

Начало стрелы LBO

Начало первого периода бума в сфере прямых инвестиций будет ознаменовано широко разрекламированным успехом приобретения Gibson Greetings в 1982 году и продлится до 1983 и 1984 годов, когда стремительный рост фондового рынка приведет к прибыльному уходу инвесторов из прямых инвестиций.

В январе 1982 г. Секретарь казначейства Уильям Э. Саймон, Рэй Чемберс и группа инвесторов, которая позже станет известна как Wesray Capital Corporation, приобретенный Гибсон Привет, производитель поздравительных открыток. Цена покупки Gibson составила 80 миллионов долларов, из которых, по слухам, только 1 миллион был внесен инвесторами. К середине 1983 года, всего через шестнадцать месяцев после первоначальной сделки, Гибсон завершил IPO на 290 миллионов долларов, а Саймон заработал примерно 66 миллионов долларов. [26] [27] Позже Саймон и Весрей завершили сделку по приобретению компании за 71,6 млн долларов. Атлас Ван Лайнс. Успех инвестиций Gibson Greetings привлек внимание средств массовой информации к нарождающемуся буму выкупа заемных средств.

В период с 1979 по 1989 год было подсчитано, что было совершено более 2000 выкупов с использованием заемных средств на сумму более 250 миллионов долларов. [28] Известные выкупы этого периода (не описанные в других местах в этой статье) включают: Malone & Hyde (1984), Wometco Enterprises (1984), Компании Беатрис (1985), Sterling Jewelers (1985), Аптеки Revco (1986), Safeway (1986), Southland Corporation (1987), Джим Уолтер Корп. (позже Walter Industries, Inc., 1987), BlackRock (1988), Федеративные универсальные магазины (1988), Marvel Entertainment (1988), Компания Uniroyal Goodrich Tire (1988) и Госпитальная корпорация Америки (1989).

Из-за высокого кредитного плеча по многим сделкам 1980-х неудачные сделки происходили регулярно, однако обещание привлекательной прибыли от успешных инвестиций привлекало больше капитала. С увеличением активности выкупа с привлечением заемных средств и интереса инвесторов к середине 1980-х годов наблюдалось значительное распространение частные инвестиционные компании. Среди крупных фирм, основанных в этот период, были: Bain Capital, Химические венчурные партнеры, Хеллман и Фридман, Hicks & Haas, (позже Хикс Муза Тейт и Ферст), Группа Blackstone, Даути Хэнсон, BC Партнеры, и Группа Карлайл.

По мере развития рынка начали появляться новые ниши в индустрии прямых инвестиций. В 1982 году Американский фонд венчурного капитала, первая частная инвестиционная компания, сосредоточилась на приобретении вторичный рынок интересы в существующих фонды прямых инвестиций была основана, а затем, два года спустя, в 1984 году, Первая резервная корпорациябыла основана первая частная инвестиционная компания, специализирующаяся на энергетическом секторе.

Венчурный капитал в 1980-е годы

Общественные успехи индустрии венчурного капитала в 1970-х и начале 1980-х годов (например, DEC, Apple, Genentech) привели к значительному увеличению числа фирм, инвестирующих венчурный капитал. Всего из нескольких десятков фирм в начале десятилетия, к концу 1980-х было более 650 фирм, каждая из которых искала следующий крупный «хоум-ран». Капитал, которым управляют эти фирмы, увеличился с 3 миллиардов долларов до 31 миллиарда долларов в течение десятилетия. [29]

Росту отрасли препятствовало резкое снижение прибыли, и некоторые венчурные фирмы впервые начали сообщать об убытках. Помимо усиления конкуренции между фирмами, на прибыль повлияли несколько других факторов. Рынок первичного публичного размещения акций охладился в середине 1980-х годов, а затем рухнул после краха фондового рынка в 1987 году, когда иностранные корпорации, особенно из Японии и Кореи, наводнили компании на ранних стадиях капиталом. [29]

В ответ на изменившиеся условия корпорации, которые спонсировали собственные венчурные инвестиционные подразделения, в том числе General Electric и Пейн Уэббер эти единицы венчурного капитала были либо проданы, либо закрыты. Единицы венчурного капитала в Химический банк (сегодня CCMP Capital) и Continental Illinois National Bank (сегодня Партнеры CIVC), среди прочего, начали смещать свое внимание с финансирования компаний на ранних этапах развития на инвестиции в более зрелые компании. Даже основатели отрасли J.H. Whitney & Company и Варбург Пинкус начал переходить к выкупу заемных средств и росту капитальных вложений. [29] [30] [31] Многие из этих венчурных компаний пытались оставаться ближе к своим областям знаний в технологической отрасли, приобретая компании в отрасли, достигшие определенного уровня зрелости. В 1989 г. Prime Computer была приобретена в результате выкупа с привлечением заемных средств в размере 1,3 млрд долларов США J.H. Whitney & Company в сделке, которая окажется катастрофической. Инвестиции Уитни в Prime оказались почти полностью потерянными, поскольку большая часть доходов от ликвидации компании была выплачена кредиторам компании. [32]

Несмотря на более низкий профиль, чем их коллеги по выкупу, также были сформированы новые ведущие фирмы венчурного капитала, в том числе Дрейпер Фишер Юрветсон (первоначально Draper Associates) в 1985 году и Canaan Partners в 1987 году.

Корпоративные рейдеры, враждебные поглощения и гринмейл

Хотя выкупные фирмы обычно имели разные цели и методы, их часто приравнивали к «корпоративным рейдерам», появившимся на сцене в 1980-х годах. Рейдеры были наиболее известны своими враждебными предложениями — попытками захвата, против которых выступало руководство. Напротив, частные инвестиционные компании обычно пытались заключать сделки с советами директоров и исполнительными директорами, хотя во многих случаях в 1980-х годах они вступали в союз с руководством, которое уже находилось под давлением рейдеров. Но обе группы покупали компании за счет выкупа заемных средств; оба сильно полагались на финансирование бросовых облигаций; и при обоих типах владельцев во многих случаях основные активы были проданы, расходы были сокращены, а сотрудники были уволены. Следовательно, в общественном сознании они были объединены в одну кучу. [33]

Управление многими крупными публично торгуемых корпорации негативно отреагировал на угрозу потенциального враждебного поглощения или рейдерства и принял решительные меры защиты, включая ядовитые таблетки, золотые парашюты и увеличение долг уровни на компании баланс. Угроза рейдерства приведет к практике «зеленая почта», когда корпоративный рейдер или другая сторона приобретет значительную долю в акциях компании и получит от компании поощрительную выплату (фактически взятку), чтобы избежать враждебного поглощения компании. Greenmail представляла собой трансфертный платеж от существующих акционеров компании к стороннему инвестору и не представляла ценности для существующих акционеров, но приносила пользу существующим менеджерам. Практика «зеленой почты» обычно не считается тактикой частных инвесторов и не приветствуется участниками рынка.

Среди самых заметных корпоративных рейдеров 1980-х годов были Карл Икан, Виктор Познер, Нельсон Пельтц, Роберт М. Басс, Т. Бун Пикенс, Гарольд Кларк Симмонс, Кирк Керкорян, Сэр Джеймс Голдсмит, Саул Стейнберг и Ашер Эдельман. Карл Икан заработал репутацию безжалостного корпоративного рейдера после враждебного захвата TWA в 1985 г. [34] Результатом этого поглощения стало то, что Икан систематически продавал активы TWA для погашения долга, который он использовал для покупки компании, что было описано как изъятие активов. [35] В 1985 году Пикенс фигурировал на обложке журнала. Журнал Тайм как «один из самых известных и неоднозначных бизнесменов США» за его погоню за Unocal, Gulf Oil и Города Услуги. [36] В последующие годы многие корпоративные рейдеры будут охарактеризованы как «Акционеры-активисты».

Многие из рейдеров были когда-то клиентами Майкл Милкен, чей инвестиционная деятельность банков твердый Дрексель Бернхэм Ламберт помогли собрать слепые пулы капитала, с помощью которых корпоративные рейдеры могли предпринять законную попытку захватить компанию, и предоставили высокодоходный долг финансирование выкупа.

Дрексель Бернхэм собрал 100 миллионов долларов для слепых в 1984 году для Нельсон Пельтц и его холдинговая компания Triangle Industries (позже Triarc), чтобы обеспечить доверие к поглощениям, представляя собой первый крупный блайнд, собранный для этой цели. Два года спустя, в 1986 году, Wickes Companies, Холдинговая компания управляется Сэнфорд Сиголофф поднял блайнд в 1,2 миллиарда долларов. [37]

В 1985 году Милкен собрал 750 миллионов долларов для аналогичного пула блайндов для Рональд Перельман что в конечном итоге сыграет важную роль в достижении его главной цели: Revlon Corporation. В 1980 году Рональд Перельман, сын богатого филадельфийского бизнесмена и будущий »корпоративный рейдер»совершив несколько небольших, но успешных выкупов, приобрели МакЭндрюс и Форбс, дистрибьютор экстракта солодки и шоколада, которые отец Перельмана пытался, но не смог приобрести 10 лет назад. [38] Перельман в конечном итоге отказался от основного бизнеса компании и использовал МакЭндрюс и Форбс в качестве инвестиционного инструмента холдинговой компании для последующего выкупа с использованием заемных средств, включая Technicolor, Inc., Кладовая Гордость и Revlon. С использованием Кладовая Гордость дочерняя компания его холдинговой компании, MacAndrews & Forbes HoldingsУвертюры Перельмана были отклонены. Неоднократно отвергаемый советом директоров и руководством компании, Перельман продолжал настаивать на враждебном поглощении, повышая его предложение с первоначальной ставки в 47,50 долларов за акцию до 53,00 долларов за акцию. После получения более высокого предложения от белый рыцарь, Частная акционерная компания Forstmann Little & Company, Pantry Pride Перельмана наконец смогла сделать успешную ставку на Revlon, оценивая компанию в 2,7 миллиарда долларов. [39] Выкуп может вызвать проблемы из-за большой долговой нагрузки. [40] [41] [42] Под контролем Перельмана Revlon продала четыре подразделения: два были проданы за 1 миллиард долларов, его подразделение по уходу за зрением было продано за 574 миллиона долларов, а его подразделение Национальных лабораторий здравоохранения было выделено на публичный рынок в 1988 году. Revlon также сделал приобретения, в том числе Макс фактор в 1987 г. и Betrix в 1989 году позже продал их Procter & Gamble в 1991 г. [43] Перельман вывел большую часть своих активов в Revlon в результате IPO в 1996 году и последующей продажи акций. По состоянию на 31 декабря 2007 г. Перельман по-прежнему сохраняет миноритарный пакет акций Revlon. Поглощение Revlon из-за его хорошо известного бренда широко освещалось в СМИ и привлекло новое внимание к наметившемуся буму выкупа с использованием заемных средств.

В последующие годы Милкен и Дрексел будут уклоняться от некоторых из наиболее «печально известных» корпоративных рейдеров, поскольку Drexel и индустрия прямых инвестиций пытались перейти на более высокий уровень.

RJR Набиско и варвары у ворот

Выкуп заемных средств в 1980-е годы, включая поглощение Перельманом компании Revlon стал олицетворением «безжалостного капитализма» и «жадности», которые в то время широко распространялись на Уолл-стрит. Одна из последних крупных сделок по выкупу акций 1980-х годов оказалась самой амбициозной и ознаменовала как высшую точку, так и знак начала конца бума, начавшегося почти десятью годами ранее. В 1989 г. Колберг Кравис Робертс (KKR) завершила сделку по поглощению компании за 31,1 млрд долларов RJR Nabisco. На тот момент и за более чем 17 лет это был самый крупный выкуп за счет кредитного плеча в истории. Событие записано в книге, Варвары у ворот: Падение RJR Nabisco, а позже сняли в телефильме с Джеймс Гарнер.

Ф. Росс Джонсон был президентом и Исполнительный директор компании RJR Nabisco на момент выкупа с использованием заемных средств, а Генри Кравис был генеральным партнером KKR. Выкуп с использованием заемных средств составил 25 миллиардов долларов (плюс предполагаемый долг), и битва за контроль велась в период с октября по ноябрь 1988 года. KKR в конечном итоге одержит победу в приобретении RJR Nabisco по цене 109 долларов за акцию, что является значительным увеличением по сравнению с первоначальным заявлением о том, что Ширсон Леман Хаттон примет RJR Nabisco в частном порядке по цене 75 долларов за акцию. Последовала ожесточенная серия переговоров и торгашей, в результате которых KKR столкнулись с Shearson Lehman Hutton и позже. Forstmann Little & Co. Многие из крупнейших банковских игроков того времени, в том числе Морган Стенли, Голдман Сакс, Salomon Brothers, и Merrill Lynch принимали активное участие в консультировании и финансировании сторон.

После первоначального предложения Shearson Lehman, KKR быстро представила тендерное предложение на приобретение RJR Nabisco по цене 90 долларов за акцию — цена, которая позволила продолжить работу без одобрения руководства RJR Nabisco. Команда менеджеров RJR, работающая с Shearson Lehman и Salomon Brothers, представила заявку в 112 долларов, что, как они были уверены, позволит им обойти любой ответ команды Крависа. Окончательное предложение KKR в размере 109 долларов, хотя и была более низкой долларовой суммой, в конечном итоге было принято советом директоров RJR Nabisco. Предложение KKR было гарантировано, в то время как в предложении менеджмента (поддержанном Shearson Lehman и Salomon) отсутствовала «перезагрузка», что означало, что окончательная цена акции могла быть ниже заявленных 112 долларов за акцию. Многие в совете директоров RJR обеспокоены недавним разоблачением беспрецедентной сделки Росс Джонсон с золотым парашютом. Журнал Тайм представил Росс Джонсон на обложке своего номера за декабрь 1988 года вместе с заголовком «Игра жадности: этот человек может получить 100 миллионов долларов в результате крупнейшего корпоративного поглощения в истории. Не зашло ли повальное увлечение выкупами слишком далеко?». [44] Предложение KKR было одобрено советом директоров, и некоторым наблюдателям показалось, что поднятие ими вопроса о перезагрузке как фактора, нарушающего сделку в пользу KKR, было не более чем предлогом для отклонения более высокой выплаты Росс Джонсон в размере 112 долларов за акцию. Ф. Росс Джонсон получил от выкупа 53 миллиона долларов.

Стоимость сделки RJR Nabisco составила 31,1 миллиарда долларов, и это была самая крупная сделка с привлечением заемных средств в истории. В 2006 и 2007 годах был завершен ряд сделок по выкупу с использованием заемных средств, которые впервые превзошли выкуп с использованием заемных средств RJR Nabisco по номинальной цене покупки. Однако, с поправкой на инфляцию, ни один из выкупов с использованием заемных средств в период 2006–2007 годов не смог бы превзойти RJR Nabisco. К несчастью для KKR, размер не будет означать успех, поскольку высокая цена покупки и долговая нагрузка затруднят выполнение инвестиций. Ей пришлось влить дополнительный капитал в компанию через год после закрытия сделки по выкупу, а годы спустя, когда она продала последние свои инвестиции, она понесла убыток в размере 700 миллионов долларов. [45]

Двумя годами ранее, в 1987 году, Джером Колберг-младший ушел из Kohlberg Kravis Roberts & Co. из-за различий в стратегии. Кольберг не одобрял более крупных выкупов (включая Компании Беатрис (1985) и Safeway (1986) and would later likely have included the 1989 takeover of RJR Nabisco), highly заемный transactions or враждебные поглощения being pursued increasingly by KKR. [46] The split would ultimately prove acrimonious as Kohlberg sued Kravis and Roberts for what he alleged were improper business tactics. The case was later settled out of court. [47] Instead, Kohlberg chose to return to his roots, acquiring smaller, компании среднего размера and in 1987, he would found a new private equity firm Kohlberg & Company along with his son James A. Kohlberg, at the time a KKR executive. Jerome Kohlberg would continue investing successfully for another seven years before retiring from Kohlberg & Company in 1994 and turning his firm over to his son. [48]

As the market reached its peak in 1988 and 1989, new private equity firms were founded which would emerge as major investors in the years to follow, including: ABRY Partners, Coller Capital, Landmark Partners, Леонард Грин и партнеры и Providence Equity Partners.

LBO bust (1990–1992)

К концу 80-х годов прошлого века излишки рынка выкупа стали проявляться банкротство нескольких крупных выкупов, включая Роберт Камповыкуп в 1988 г. Федеративные универсальные магазины, выкуп в 1986 г. Revco аптеки, Walter Industries, FEB Trucking и Eaton Leonard. The RJR Nabisco deal was showing signs of strain, leading to a recapitalization in 1990 that involved the contribution of $1.7 billion of new equity from KKR. [49] In response to the threat of unwelcome LBOs, certain companies adopted a number of techniques, such as the ядовитая таблетка, to protect them against hostile takeovers by effectively self-destructing the company if it were to be taken over (these practices are increasingly discredited).

The collapse of Drexel Burnham Lambert

Дрексель Бернхэм Ламберт был инвестиционный банк наиболее ответственный за бум частного капитала в 1980-х годах благодаря лидерству в выпуске высокодоходный долг. The firm was first rocked by scandal on May 12, 1986, when Деннис Левин, a Drexel managing director and investment banker, was charged with инсайдерская торговля. Levine pleaded guilty to four felonies, and implicated one of his recent partners, арбитражер Иван Боески. Largely based on information Boesky promised to provide about his dealings with Milken, the Комиссия по ценным бумагам и биржам initiated an investigation of Drexel on November 17. Two days later, Руди Джулиани, то Прокурор США Южного округа Нью-Йорка, launched his own investigation. [50]

For two years, Drexel steadfastly denied any wrongdoing, claiming that the criminal and SEC cases were based almost entirely on the statements of an admitted уголовник looking to reduce his sentence. However, it was not enough to keep the SEC from suing Drexel in September 1988 for insider trading, stock manipulation, defrauding its clients and stock parking (buying stocks for the benefit of another). All of the transactions involved Milken and his department. Giuliani began seriously considering indicting Drexel under the powerful Закон о рэкетирах и коррупционных организациях (RICO), under the doctrine that companies are responsible for an employee's crimes. [50]

The threat of a RICO indictment, which would have required the firm to put up a performance bond of as much as $1 billion in lieu of having its assets frozen, unnerved many at Drexel. Most of Drexel's capital was borrowed money, as is common with most investment banks and it is difficult to receive credit for firms under a RICO indictment. [50] Drexel's CEO, Фред Джозеф said that he had been told that if Drexel were indicted under RICO, it would only survive a month at most. [51]

With literally minutes to go before being indicted, Drexel reached an agreement with the government in which it pleaded Nolo Contendere (без конкурса) шести тяжким преступлениям — трем пунктам стоянки автомобилей и трем пунктам биржевые операции. [50] Он также согласился выплатить штраф в размере 650 миллионов долларов — на тот момент самый крупный штраф, когда-либо взимавшийся по законам о ценных бумагах. Милкен покинул фирму после предъявления ему обвинения в марте 1989 года. [51] Effectively, Drexel was now a convicted felon.

In April 1989, Drexel settled with the SEC, agreeing to stricter safeguards on its oversight procedures. Later that month, the firm eliminated 5,000 jobs by shuttering three departments – including the retail brokerage operation.

В высокодоходный долг markets had begun to shut down in 1989, a slowdown that accelerated into 1990. On February 13, 1990 after being advised by Министр финансов США Николас Ф. Брэди, то Комиссия по ценным бумагам и биржам США (SEC), Нью-Йоркская фондовая биржа (NYSE) and the Федеральная резервная система, Дрексель Бернхэм Ламберт официально подана Глава 11 защита от банкротства. [51]

S&L and the shutdown of the Junk Bond Market

In the 1980s, the boom in private equity transactions, specifically leveraged buyouts, was driven by the availability of financing, particularly высокодоходный долг, also known as «junk bonds«. The collapse of the high yield market in 1989 and 1990 would signal the end of the LBO boom. At that time, many market observers were pronouncing the junk bond market “finished.” This collapse would be due largely to three factors:

- Распад Дрексель Бернхэм Ламберт, the foremost underwriter of junk bonds (discussed above).

- The dramatic increase in default rates among junk bond issuing companies. The historical default rate for high yield bonds from 1978 to 1988 was approximately 2.2% of total issuance. In 1989, defaults increased dramatically to 4.3% of the then $190 billion market and an additional 2.6% of issuance defaulted in the first half of 1990. As a result of the higher perceived risk, the differential in урожай of the junk bond market over U.S. treasuries (известный как «распространять») had also increased by 700 basis points (7 percentage points). This made the cost of debt in the high yield market significantly more expensive than it had been previously. [52][53] The market shut down altogether for lower rated issuers.

- The mandated withdrawal of savings and loans from the high yield market. In August 1989, the U.S. Congress enacted the Закон о реформе, восстановлении и обеспечении соблюдения финансовых институтов 1989 года в ответ на сберегательно-ссудный кризис 1980-х годов. Under the law, savings and loans (S&Ls) could no longer invest in bonds that were rated below инвестиционная категория. S&Ls were mandated to sell their holdings by the end of 1993 creating a huge supply of low priced assets that helped freeze the new issuance market.

Despite the adverse market conditions, several of the largest private equity firms were founded in this period including: Аполлон Менеджмент, Madison Dearborn и TPG Capital.

The second private equity boom and the origins of modern private equity

Beginning roughly in 1992, three years after the RJR Nabisco buyout, and continuing through the end of the decade the private equity industry once again experienced a tremendous boom, both in venture capital (as will be discussed below) and leveraged buyouts with the emergence of brand name firms managing multibillion-dollar sized funds. After declining from 1990 through 1992, the private equity industry began to increase in size raising approximately $20.8 billion of investor commitments in 1992 and reaching a high-water mark in 2000 of $305.7 billion, outpacing the growth of almost every other asset class. [25]

Resurgence of leveraged buyouts

Private equity in the 1980s was a controversial topic, commonly associated with корпоративные рейды, враждебные поглощения, изъятие активов, layoffs, plant closings and outsized profits to investors. As private equity reemerged in the 1990s it began to earn a new degree of legitimacy and respectability. Although in the 1980s, many of the acquisitions made were unsolicited and unwelcome, private equity firms in the 1990s focused on making buyouts attractive propositions for management and shareholders. В соответствии с Экономист, “[B]ig companies that would once have turned up their noses at an approach from a private-equity firm are now pleased to do business with them.” [3] Private equity investors became increasingly focused on the long term development of companies they acquired, using less leverage in the acquisition. In the 1980s leverage would routinely represent 85% to 95% of the purchase price of a company as compared to average debt levels between 20% and 40% in leveraged buyouts in the 1990s and the first decade of the 21st century. KKR's 1986 acquisition of Safeway, for example, was completed with 97% leverage and 3% equity contributed by KKR, whereas KKR's acquisition of TXU in 2007 was completed with approximately 19% equity contributed ($8.5 billion of equity out of a total purchase price of $45 billion). Private equity firms are more likely to make investments in капитальные затраты and provide incentives for management to build long-term value.

В Thomas H. Lee Partners acquisition of Snapple Напитки, in 1992, is often described as the deal that marked the resurrection of the leveraged buyout after several dormant years. [54] Only eight months after buying the company, Lee took Snapple Напитки общественный and in 1994, only two years after the original acquisition, Lee sold the company to Quaker Oats for $1.7 billion. Lee was estimated to have made $900 million for himself and his investors from the sale. Quaker Oats would subsequently sell the company, which performed poorly under new management, three years later for only $300 million to Nelson Peltz's Triarc. As a result of the Snapple deal, Thomas H. Lee, who had begun investing in private equity in 1974, would find new prominence in the private equity industry and catapult his Boston-based Thomas H. Lee Partners to the ranks of the largest private equity firms.

It was also in this time that the capital markets would start to open up again for private equity transactions. During the 1990–1993 period, Химический банк established its position as a key lender to private equity firms under the auspices of pioneering investment banker, Джеймс Б. Ли младший (known as Jimmy Lee, not related to Thomas H. Lee). By the mid-1990s, under Jimmy Lee, Chemical had established itself as the largest lender in the financing of leveraged buyouts. Lee built a syndicated leveraged finance business and related advisory businesses including the first dedicated financial sponsor coverage group, which covered private equity firms in much the same way that investment banks had traditionally covered various industry sectors. [55] [56]

В следующем году, Дэвид Бондерман и Джеймс Коултер, который работал на Роберт М. Басс during the 1980s completed a buyout of Continental Airlines in 1993, through their nascent Texas Pacific Group, (сегодня TPG Capital). TPG was virtually alone in its conviction that there was an investment opportunity with the airline. The plan included bringing in a new management team, improving aircraft utilization and focusing on lucrative routes. By 1998, TPG had generated an annual internal rate of return of 55% on its investment. В отличие от Карл Иканс враждебный захват из TWA в 1985 г., [34] Bonderman and Texas Pacific Group were widely hailed as saviors of the airline, marking the change in tone from the 1980s. The buyout of Continental Airlines wouldbe one of the few successes for the private equity industry which has suffered several major failures, including the 2008 bankruptcies of ATA Airlines, Aloha Airlines и Eos Airlines.

As the market for private equity matured, so too did its investor base. В Institutional Limited Partner Association was initially founded as an informal networking group for limited partner investors in фонды прямых инвестиций в начале 1990-х гг. However the organization would evolve into an advocacy organization for private equity investors with more than 200 member organizations from 10 countries. As of the end of 2007, ILPA members had total assets under management in excess of $5 trillion with more than $850 billion of capital commitments to private equity investments.

The venture capital boom and the Internet Bubble (1995–2000)

В 1980-х годах FedEx и Apple Inc. were able to grow because of private equity or венчурное финансирование, as were Cisco, Genentech, Microsoft и Avis. [57] However, by the end of the 1980s, venture capital returns were relatively low, particularly in comparison with their emerging leveraged buyout cousins, due in part to the competition for hot startups, excess supply of IPOs and the inexperience of many venture capital fund managers. Unlike the leveraged buyout industry, after total capital raised increased to $3 billion in 1983, growth in the venture capital industry remained limited through the 1980s and the first half of the 1990s increasing to just over $4 billion more than a decade later in 1994.

After a shakeout of venture capital managers, the more successful firms retrenched, focusing increasingly on improving operations at their portfolio companies rather than continuously making new investments. Results would begin to turn very attractive, successful and would ultimately generate the venture capital boom of the 1990s. Former Wharton Professor Andrew Metrick refers to these first 15 years of the modern venture capital industry beginning in 1980 as the «pre-boom period» in anticipation of the boom that would begin in 1995 and last through the bursting of the Интернет-пузырь в 2000 г. [58]

Инфраструктура доходной авантюры

Венчурное инвестирование — такой же элемент развитой экономики, как фондовый и банковский рынки. Однако он имеет свои особенности, главная из которых — высокие риски. Тем не менее, российский венчурный рынок развивается, совершенствуя свою инфраструктуру и наращивая финансовые результаты

Если представить весь современный набор финансовых инструментов в виде пирамиды, опирающейся на застрахованные депозитные операции, то венчурное инвестирование будет ее вершиной, упирающейся в грозные облака рисков, озаряемые зарницами дефолтов. Тем не менее, даже на такой высоте действует один из основных рыночных законов: «Больше риск — больше доходность», что не может не привлекать инвесторов — как физических лиц, так и бизнесструктуры.

В начале января 2019 года аналитики PwC и CB Insights опубликовали отчет, согласно которому в 2018 году наблюдался самый высокий уровень венчурного финансирования. В течение 2018 года было инвестировано 207 млрд долларов, что на 21% больше, чем в 2017 году. Общий объем финансирования в США за год увеличился на 30%, а Китай впервые стал лидером по инвестициям в стартапы. Во II квартале 2018 года Китай впервые обошел Северную Америку в объеме венчурного капитала. Так, по данным портала Crunchbase, отслеживающего и анализирующего данные по собранным средствам, во II квартале 2018 года Китай получил 47% мирового венчурного капитала, тогда как США и Канада смогли привлечь 35% средств.

Российский рынок венчурных инвестиций все еще незначителен на мировом уровне, потому что сама доля России в мировой экономике невелика — меньше 3%. Годовой объем рынка венчурных инвестиций в России стабильно составляет несколько сотен миллионов долларов на фоне примерно 170 млрд долларов мирового объема.

И, тем не менее, эксперты отмечают значительный рост российского рынка венчурных инвестиций в 2018 году на 52%, до 714,7 млн долларов относительно результатов 2017 года.

Россия в этом отношении не представляет исключение из общих мировых трендов, лишь отставая от них по времени. Однако ускоренное развитие страны по ряду других направлений, в частности, финтеха, вселяет некоторую надежду на вхождение в пелотон стран — основных игроков венчурного рынка. И это только повышает необходимость понимания структуры и механизмов его действия, позволяя избежать затратного как во временном, так и в финансовом смыслах движения путем «проб и ошибок».

Заместитель генерального директора, инвестиционный директор Российской венчурной компании (РВК) Алексей Басов, анализируя историю становления зарубежного венчурного рынка, выделяет несколько стадий его развития, особо отмечая роль государства в самом начале. «На первом этапе, когда венчурный рынок только формируется, роль государства исключительно высока. Государство практически полностью обеспечивает функционирование и ликвидность рынка, поддерживая большую часть его участников на всем инвестиционном цикле», — говорит Алексей Басов. По его мнению, данный этап развития рынка неизбежен и его в свое время прошли все локальные экономики, в том числе и современные мировые лидеры рынка венчурного капитала.

Следующим этапом инвестиционный директор РВК считает методичное сокращение доли государственного участия — как финансового, так и системообразующего. Эти функции со временем отходят к частному сектору. На рынке становятся более заметны институциональные игроки, которые постепенно начинают рассматривать венчурное инвестирование как способ диверсификации инвестиционного портфеля. При этом государство полностью с него не уходит. «На данном этапе эволюции рынка оно призвано играть роль катализатора его развития, а также оперативно реагировать и устранять возникающие провалы», — так видит Алексей Басов нишу государственного участия на венчурном рынке.

«В нашей стране сама система венчурного инвестирования находится пока еще на ранней стадии развития», подтверждает заместитель генерального директора по инновационной деятельности АО «Академпарк» Леван Татунашвили. Он, описывая «портрет» российского венчурного инвестора, не видит в нем особенностей, принципиально отличающихся от мировой практики. «В этой сфере еще только формируются традиции, способные привести к результатам, которые мы хотели бы видеть», — считает Леван Татунашвили.

Продолжая тему венчурного инвестирования на региональном уровне, ведущий специалист по проектному управлению НГТУ Кирилл Зубарев отмечает: «Несмотря на то, что вопрос венчурного инвестирования в Новосибирске обсуждается примерно с 2002 года, по большому счету, сложно сказать, что в Новосибирске есть рынок венчурного инвестирования. Потому что это не только набор финансовых инструментов или наличие Фонда — это целая инфраструктура, в которой, с одной стороны, должен формироваться целый поток высокотехнологичных проектов с мотивированной командой, а с другой стороны, инвесторы специализирующиеся на разных рынках, у которых есть не только специально выделенные для этого фонды, но и возможности для масштабирования проектов: профессиональные акселерационные программы и каналы вывода проектов на российский и международный уровень».

Систематизация рисков

Тем не менее, Алексей Басов уже сегодня готов говорить о системе и о структуре венчурного инвестирования, сложившейся в России. «В стране активно работает целый ряд институтов развития, нацеленных на разные ступени «инвестиционной лестницы» и разные отрасли экономики: от посевных стадий (например, Фонд содействия инновациям, ФРИИ, Сколково, РВК) до стадий роста (РВК, Сколково, Роснано) и поздних (ВЭБ, РФПИ, специализированные инструменты РВК)», — выделяет инвестиционный директор РВК основные составляющие российской инфраструктуры венчурного инвестирования, ранжированные по стадиям зрелости инвестиционных проектов.

Несколько иначе сложившуюся инфраструктуру оценивает Леван Татунашвили, анализируя особенности государственных и частных форм инвестирования, признавая, что в России создано немало финансовых структур, осуществляющих поддержку инновационной деятельности — как государственных, так и корпоративных. Заместитель генерального директора по инновационной деятельности АО «Академпарк» указывает, что многие из них работают не в рамках венчурной модели, речь идет о других механизмах: грантовой форме поддержки исследований и разработок, экспертной поддержки, предоставлении стартапам технологических возможностей.

«Венчурное» в буквальном переводе «авантюрное» инвестирование не виделось приемлемым механизмом, когда речь шла о вложении государственных средств, или пусть даже средств крупных корпораций, многие из которых, кстати, учреждены государством, — обращает внимание Леван Татунашвили на несоответствие высоких рисков с возможностью вложения государственных средств. — По самому определению венчурной модели частный инвестор сознательно рискует собственными средствами, делая ставку на то, что высокие риски окупятся единицами «выстреливших» успешных проектов. Государственный же чиновник едва ли будет стремиться рисковать бюджетными деньгами, когда речь идет о проектах в такой непредсказуемой сфере, как инновации, и на столь ранней стадии развития, когда и рискито оцениваются, как правило, «интуитивно».

Говоря еще об одной составляющей инфраструктуры венчурного инвестирования — фондов при высших учебных заведениях, — заместитель генерального директора по инновационной деятельности АО «Академпарк» не видит для них особых перспектив по той же причине. «Здесь тоже речь идет о вложениях бюджетных средств в проекты на начальных стадиях их развития», — приводит аргументы Леван Татунашвили.

Свое мнение о присутствии на рынке венчурного инвестирования крупных участников, в том числе — с долей государственного капитала, выражает Кирилл Зубарев. В частности, он видит, что очень сильными игроками на рынке венчурного финансирования в последнее время стали крупные корпорации. «Сбербанк, Mail.ru, «Яндекс», МТС, «Газпромнефть», они очень активно ищут технологические проекты, чаще всего не в своей отрасли и на других рынках», — констатирует ведущий специалист по проектному управлению НГТУ. Он также затрагивает тему вхождения на венчурный рынок структур, создаваемых вузами, будучи убежденным, что инструменты финансовой поддержки студенческих технологических проектов в университетах очень нужны.

«Я исхожу из того, что университет по определению работает на границе знания и незнания и технологического фронтира. Именно этот процесс является источником технологических стартапов и технологий», — отстаивает свою позицию Кирилл Зубарев. Схожей позиции придерживается и его коллега из Томского государственного университета — проректор по инновационной деятельности Константин Беляков: «Это и образовательный инструмент для молодых преподавателей и студентов, возможность поддержать самим вузам свои же и сопряженные разработки, получить развитие и расширение научноисследовательского ландшафта за счет поддержки pre seed стадии проектов, а также возможность университетам самостоятельно работать с телом «эндаумент фонда», а не поручать это сторонним управляющим и банкам».

Кирилл Зубарев твердо убежден в том, что никто лучше университетов и региона не знает свои компетенции и приоритеты, и думает, что эту задачу можно и нужно решать внутри университетов и на региональном уровне.

Венчурная статистика

Российская ассоциация венчурного инвестирования (РАВИ), объединяющая ведущих игроков российского рынка прямых и венчурных инвестиций, проанализировала состояние и динамику отечественного венчурного рынка за первое полугодие 2019 года.

По информации экспертов РАВИ, за этот период число зафиксированных инвестиций, осуществленных фондами PE&VC, составило 42 проекта с общим объемом вложений 607 млн долларов, что составляет соответственно 20% и 63% от значения соответствующих показателей за весь 2018 год. Авторы исследования отмечают, что столь значительный объем инвестиций был обеспечен за счет усилий фондов с государственным капиталом (73% от объема инвестиций в первом полугодии 2019 года), прежде всего, РФПИ и фондов, созданных при его участии. При этом основной фокус инвесторов был сосредоточен в секторе информационнокоммуникационных технологий (ИКТ) — 83% от числа и 72% от объема VCинвестиций, а тройка лидеров по объему инвестиций по сегментам выглядела следующим образом: решения для бизнеса, медицина и ecommerce.

«У нас сегодня наблюдается некоторый дисбаланс в структуре финансирования инноваций — на два рубля государственных денег приходится один рубль частных средств», — сетует Алексей Басов. По его словам, в странах с развитой национальной инновационной системой эта пропорция обратная. Он в этой связи видит задачу, стоящую сегодня перед государством, в расширении круга инвесторов на рынке венчурного капитала. «Зоной будущего роста должны стать корпоративные фонды, а также средства институциональных инвесторов — негосударственных пенсионных фондов, страховых компаний», — убежден инвестиционный директор РВК.

В будущем доля корпоративных фондов будет увеличиваться, считают эксперты. Одна из причин — поручение президента России Владимира Путина в 2017 году крупнейшим госкорпорациям создавать венчурные фонды. В 2018 году было запущено около 20 корпоративных акселераторов, в том числе с участием госкорпораций. В прошедшем году также был принят закон о государственночастном партнерстве и концессиях в IT, который упростил создание венчурных фондов. И это уже дало свои положительные результаты. Как отмечено в исследовании аналитической платформы Dsight и EY (Ernst&Yang), в 2018 году доля корпоративных инвестиций достигла 40% от общего объема вместо 12% в 2017 году. Теперь их уровень близок к показателям развитых стран и даже превышает его.

Если посмотреть распределение венчурных фондов в региональном разрезе, то, по данным РАВИ, венчурный капитал продолжает концентрироваться преимущественно в Центральном федеральном округе — доля от числа новых фондов, созданных за его пределами, составила лишь 8%, и если на ЦФО в прошлом году пришлось 73% венчурных инвестиций, то на Сибирский федеральный округ — лишь 7%.

«Впрочем, по этому показателю Сибирский регион вышел на третье место в России», — замечает Алексей Басов. На прошедшем в июне Петербургском международном экономическом форуме между РВК и Межрегиональной ассоциацией «Сибирское соглашение» было подписано соглашение о сотрудничестве в сфере реализации Национальной технологической инициативы (НТИ). «Программы поддержки бизнеса, запущенные в НТИ, на данный момент предполагают возможность грантового и инвестиционного финансирования в размере до 500 млн рублей, и мы надеемся на рост количества проектов из Сибири», — говорит Басов.

Заместитель генерального директора по инновационной деятельности АО «Академпарк» Леван Татунашвили

— У нас венчурным инвестором зачастую принято считать любого обладателя финансовых средств, готового вкладывать их в рискованные проекты. При этом во всем мире подавляющее большинство бизнесангелов — а это ключевое звено в системе венчурного инвестирования, по сути, запускающее весь процесс поддержки стартапов с самой ранней стадии их развития, — это не просто «денежные мешки», но, в первую очередь, профессионалы, имеющие большой опыт в тех отраслях, куда они инвестируют.

Источник https://wikidea.ru/wiki/History_of_private_equity_and_venture_capital

Источник https://expert.ru/siberia/2019/35/infrastruktura-dohodnoj-avantyuryi/

Источник