Содержание

Заём под залог недвижимости: инвесторам на заметку

Инвестиции в займы под залог недвижимости — это способ получения дохода, о котором знают пока немногие. Между тем подобный финансовый инструмент интересен и для заемщиков, и для инвесторов. Рассказываем обо всем, что нужно знать о процедуре: кто занимается кредитованием под залог недвижимости, на каких условиях предоставляются займы, откуда берется прибыль, существуют ли риски и как их избежать.

Условия инвестиций в займы под залог недвижимости

Инвестиции в займы под залог квартиры или другой недвижимости тесно связаны с деятельностью финансовых организаций особого типа — кредитных потребительских кооперативов (КПК). Их работа регулируется Федеральным законом №190-ФЗ «О потребительской кооперации», который был принят 18 июля 2009 года [1] .

Собираясь вложить средства таким образом, нужно учесть несколько нюансов. Дело в том, что федеральное законодательство запрещает возможность инвестирования в займы под залог квартир напрямую — человеку предстоит стать пайщиком и заключить договор займа с КПК.

Кредитный потребительский кооператив — организация некоммерческая. Согласно закону, он не вправе привлекать средства сторонних лиц и выдавать займы тем, кто не является членом КПК [2] . Цель функционирования потребительского кооператива — оказывать финансовую взаимопомощь пайщикам. В этом главное отличие КПК от банка или МФО, которые привлекают свои капиталы извне и работают ради прибыли акционеров. Члены кредитного потребительского кооператива являются одновременно и клиентами, и собственниками.

Кредитные потребительские кооперативы устроены примерно так же, как существовавшие некогда кассы взаимопомощи. Пайщики вносят деньги в общий фонд, откуда затем другие члены кооператива могут брать кредиты на личные нужды. КПК состоит из физических или юридических лиц, объединенных по географическому либо иному признаку [3] .

Чтобы пользоваться займами, нужно быть членом КПК и платить взносы:

- вступительный (единовременный, необходим для компенсации затрат на оформление документов);

- членские (периодические, например: раз в месяц или в квартал, служат для покрытия текущих административных расходов);

- паевые (бывают обязательными и добровольными, необходимы для формирования фонда).

Суммы обязательных платежей, как правило, символические. Добровольные паевые взносы могут быть более существенными.

Прибыль КПК формируется из процентов по выдаваемым кредитам. Доходы распределяются между пайщиками пропорционально объему инвестиций.

Важно

Для того чтобы осуществлять свою деятельность, КПК обязательно должен состоять в саморегулируемой организации (СРО) [4] . Размеры процентов по вкладам и займам регулируются Банком России, им же устанавливаются все прочие финансовые нормативы. Центробанк ведет реестр КПК, как активно действующих, так и ликвидированных [5] .

Теперь пора ответить на главный вопрос: как работают инвестиции в займы под залог недвижимости. Для того чтобы вложить средства, необходимо быть членом КПК. В остальном ограничений нет: инструмент доступен любым частным лицам, располагающим достаточной суммой (обычно нижний предел — 100 000 рублей). Человек размещает свои средства в КПК. По отношению к финансовой организации он выступает в роли кредитора. Стороны заключают договор займа, по которому кооператив обязуется выплачивать пайщику деньги с процентами.

КПК в свою очередь выдает кредит заемщику. Последний с целью обеспечения гарантии возврата денежных средств оставляет в залог недвижимое имущество (квартиру, апартаменты, таунхаус, коммерческое помещение). Оформляется документ — закладная.

Таким образом, выигрывают все. Заемщик в кратчайший срок получает необходимую ему сумму (до нескольких десятков миллионов рублей). Инвестор же приумножает свой капитал. Такой способ вложения средств намного выгоднее, чем банковский вклад, ведь начисляемые проценты выше.

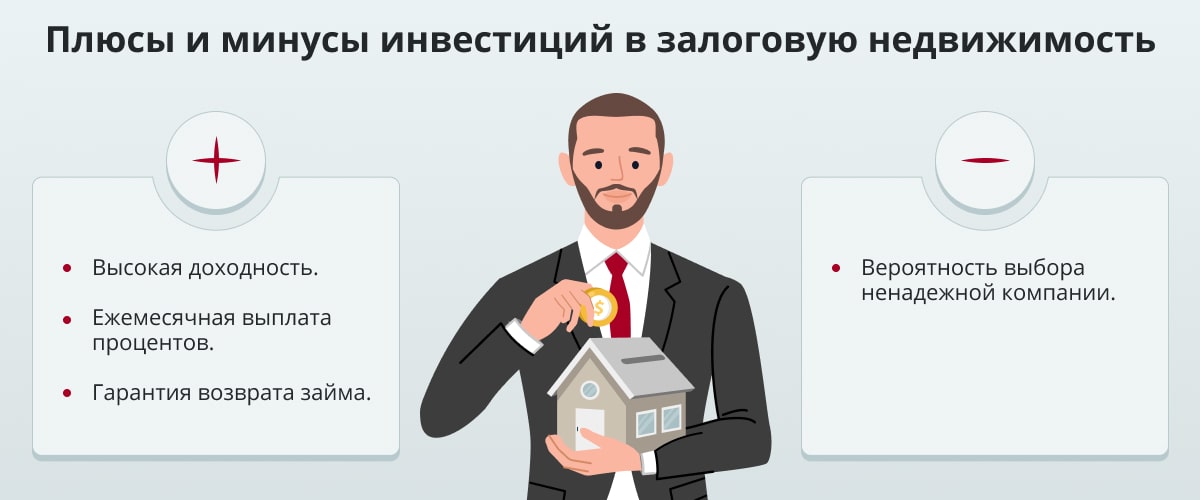

Так в чем же преимущества инвестиций в займы под залог недвижимости?

Во-первых, это доступный способ умножения капитала. Чтобы стать инвестором, не нужны крупные суммы: можно начать со 100 000 рублей.

Во-вторых, инвестиции под залог недвижимости приносят стабильную прибыль. Проценты выплачиваются ежемесячно, ежеквартально, раз в полгода или в год в зависимости от выбранной программы.

В-третьих, инвестор, сделавший вложение в заём под залог недвижимости, получает пассивный доход. Он не тратит время и не прикладывает усилия, все вопросы решает финансовая организация. А прибыль от процентов можно инвестировать в другие активы.

Наконец, и это главное, — вклады под залог недвижимости защищены: гарантию возврата денег обеспечивает закладная. Впрочем, тема безопасности инвестиций заслуживает отдельного рассмотрения.

Доходность инструмента и возможные риски

Каждый, кто интересуется инвестициями, знает, что любой способ вложения средств имеет две ключевые характеристики: доходность и риски. Связь между ними обычно прямо пропорциональная: чем большую прибыль можно получить, тем выше вероятность потерять всё. Посмотрим, какая доходность от инвестирования в займы под залог недвижимости и насколько высоки риски.

Доходность лучше всего оценивать на примере. Начнем с небольших сумм. Предположим, вы хотите вложить 1,5 млн на срок три года. Размер ставки по вкладу составляет 13%. Если пайщик ежемесячно будет начислять на счет 10 000 рублей (во многих программах предусмотрено пополнение, размер может быть разным), то к концу срока он получит около 2,65 млн рублей. Чистая прибыль составит около 788 000 рублей.

Если инвестировать большую сумму, то и прибыль соответственно будет выше. К примеру, вложив 14,5 млн на 20 месяцев под ту же ставку 13% и ежемесячно пополняя счет на 460 000 рублей, к моменту окончания срока действия программы вы получите больше 28 млн рублей, а чистая прибыль превысит 4,4 млн рублей.

Да, это не такие баснословные суммы, которые теоретически можно заработать, к примеру, на торговле акциями. Но, вкладывая в заём под залог недвижимости, инвестор все-таки получает больше, чем в случае с другими источниками пассивного дохода: банковским депозитом или сдачей квартиры в аренду. А главное, что это безопасное инвестирование, чего нельзя сказать о более высокодоходных вложениях.

Каковы же риски инвестирования в займы под залог недвижимости?

Главная опасность, с которой можно столкнуться при инвестировании в обычные, или беззалоговые, займы, — это невозврат кредита заемщиком. В таком случае вкладчик не только потеряет источник дохода, но и не получит обратно свои деньги. Финансовый инструмент, о котором мы рассказываем, исключает такую вероятность. Гарантия возврата займа подкрепляется залогом. Заемщику крайне невыгодно не платить кредит, ведь его сумма значительно меньше стоимости квартиры. И даже если он не сможет вернуть заём по причине финансовых трудностей — инвестор все равно надежно защищен. В его распоряжении имеются документы: договор займа и закладная, которые подтверждают право на обеспечение. Собственно, положение инвестора никак не зависит от заемщика и его действий, ведь договор заключен с финансовой организацией, а значит, все вопросы решаются именно с ней.

А что будет, если КПК обанкротится и не сможет платить по займу? Тогда инвестор вскроет банковскую ячейку, заберет закладную, зарегистрирует в Росреестре свое право по ней и станет таким образом ипотечным залогодержателем. С этого момента он станет взаимодействовать напрямую с заемщиком. Если же последний откажется выплачивать долг (или не будет иметь такой возможности), всегда остается крайний вариант — обратить взыскание на заложенное имущество или продать закладную. Квартира будет продана, а вкладчик вернет свои сбережения. При этом можно не опасаться судебного разбирательства: залог оформлен на инвестора, и доказывать ничего не придется.

С какими еще рисками может столкнуться инвестор? Сразу скажем, ситуации, о которых пойдет речь, маловероятны, но помнить о них следует.

Заложенное имущество может быть повреждено или уничтожено. Пожар, наводнение, взрыв бытового газа — форс-мажорные обстоятельства нельзя предугадать и предотвратить. Для защиты от таких случаев существует страхование недвижимости. Даже если с квартирой что-то случится, деньги инвестора не пропадут.

Недвижимость может оказаться неликвидной. Варианты проблем разнообразны, например:

- одним из собственников квартиры является несовершеннолетний;

- имущество приобретено в браке, а супруг(а) заемщика не давал согласия на ипотечную сделку;

- недвижимость получена в наследство, и на него претендуют третьи лица.

Защититься от таких неожиданностей можно только одним способом: тщательно проверять документы на имущество, служащее предметом залога. Это не является заботой инвестора — контролем юридической чистоты сделки занимается финансовая компания. Разумеется, при условии, что это надежная и добросовестная организация.

Вывод такой: чтобы максимально защититься от рисков инвестирования в займы под залог квартиры, нужно обдуманно подходить к выбору финансовой компании. Прежде чем доверять организации свои деньги, проверьте лицензии, членство в СРО, убедитесь, что ее ответственность застрахована. И конечно, стоит внимательно изучить условия договора.

Инвестиции в займы под залог недвижимости привлекательны своей надежностью. Риски при таком способе вложения средств практически отсутствуют, а доход гарантирован. Прибыль же будет выше, чем при открытии банковского вклада.

Куда можно обратиться будущему инвестору

Инвестирование в займы под залог недвижимости — относительно новый инструмент, и пока на финансовом рынке мало надежных компаний, оказывающих такие услуги. Одна из немногих — КПК «Сберегательный дом». Об особенностях работы кооператива с инвесторами и пайщиками рассказывает председатель правления Сергей Сергеевич Долганов:

«Цель работы потребительского кооператива «Сберегательный дом» — удовлетворение финансовых интересов пайщиков. Мы кредитуем физических лиц под залог недвижимости и предоставляем сберегательные программы. Благодаря стабильному потоку клиентов-заемщиков мы гарантируем максимально возможные процентные ставки по сбережениям.

У нас действует несколько сберегательных программ, среди которых инвестор может выбрать подходящую по условиям. Проценты выплачиваются ежемесячно или один раз в три месяца удобным для клиента способом: наличными в офисе, зачислением на счет, переводом на карту. Возможно досрочное расторжение договора, при этом проценты сохраняются. Чтобы принять участие в сберегательной программе, из документов потребуется только паспорт.

КПК «Сберегательный дом» состоит в СРО «Губернское кредитное содружество», работает под контролем ЦБ РФ. Сбережения наших клиентов обеспечены недвижимостью заемщиков. Ответственность КПК застрахована, за нарушение условий договора кооператив несет гражданскую ответственность».

P. S. КПК «Сберегательный дом» работает онлайн во всех регионах России, также оказывает услуги на территории Украины и некоторых стран Западной Европы. Подробная информация о займах и сберегательных программах, калькулятор доходности — на сайте компании.

Реклама

* КПК «Сберегательный дом»: ОГРН — 1207800060808, ИНН — 7842181135 [6] .

** ООО «ГК «Фин-Центр»: ОГРН — 1217700318087, ИНН — 7726479428 [7] .

*** Материал не является публичной офертой. Информация о стоимости указана для ознакомления и актуальна на октябрь 2021 года.

Как научиться инвестировать с нуля?

Рассказываем, как разобраться в инвестициях и вложить деньги с умом, если вы никогда раньше этого не делали.

В последнее время все больше россиян инвестируют в инструменты фондового рынка. Уже давно развеяны мифы о том, что инвестиции похожи на азартную игру, в которой, рано или поздно, будет проиграно все до копейки. При правильной оценке рисков и должном запасе теоретических знаний вы можете составить сбалансированный инвестиционный портфель, который будет работать на вас и ваши цели. Как научиться инвестировать с нуля, расскажем в нашей статье.

Почему нужно инвестировать

Сбережения на руках заставляют многих задуматься об их приумножении. Держать деньги дома в сейфе — не очень выгодно, ведь их может съесть инфляция. Для оформления депозитов сейчас тоже не самый удачный момент, поскольку проценты по ним продолжают падать вслед за ключевой ставкой ЦБ. Естественно, что в этих условиях растет интерес россиян к инструментам фондового рынка: по данным Мосбиржи, в настоящий момент в России доступ к торговой площадке имеют 7 млн частных инвесторов.

С помощью инвестиций вы можете:

- защитить сбережения от инфляции;

- получить дополнительный доход;

- создать подушку безопасности и обрести финансовую свободу.

Прежде чем начать инвестировать, определитесь с финансовыми целями. На этом этапе важно расставить приоритеты и оценить стоимость своих желаний.

3 основных кита инвестирования

Как правило, инвестиции требуют каких-то первоначальных сбережений. Отличным способом могут стать отчисления с заработной платы. Откладывая всего по 10%, уже за год вы сможете накопить сумму, достаточную для входа на фондовый рынок. При этом не обязательно ждать все 12 месяцев, ведь даже с 1000 рублей на руках вы уже сможете купить облигацию государственного займа.

Ложно полагать, что с 10-20 тыс. рублей вы не сможете начать инвестировать. Хотя бы взгляните на Уоррена Баффета, который начал свой путь инвестора со 115 долларов и при первой же сделке заработал всего 5 долларов. Сегодня этот человек входит в список самых богатых людей мира.

Вот несколько советов, которых стоит придерживаться начинающему инвестору:

- Определитесь с горизонтом инвестирования. Если речь идёт об облигациях, на фондовом рынке существует условное деление на краткосрочные бумаги и долгосрочные. Например, ОФЗ ограничены конкретным сроком действия (3, 5, 7 и даже 10 лет). Акции, в свою очередь, считаются бессрочным активом. Они существуют, пока компания работает и остается публичной.

- Выберите инструмент инвестирования. Определитесь, куда лучше вложить деньги. Инвестор принимает решение, какие ценные бумаги он будет приобретать, вложит ли деньги в развитие бизнеса, доверит ли сбережения ПИФу и управляющей компании или просто откроет депозит в банке.

- Ориентируйтесь на риски и доходность. Ценные бумаги с фиксированным процентом (к примеру, облигации федерального займа) считаются менее рискованным инструментом по сравнению с акциями и облигациями, выпущенными предприятиями.

Совет: чтобы вам было проще выбрать подходящий инвестиционный инструмент, в первую очередь определите свой риск-профиль. Это тип вашего поведения на финансовом рынке. Он учитывает ваши цели, желаемую доходность, инвестиционный горизонт и допустимые риски. В зависимости от вашего отношения к риску риск-профиль может быть консервативным, рациональным или агрессивным. Консервативные инвесторы предпочитают низкорисковые инструменты с небольшой доходностью, агрессивные готовы рискнуть капиталом ради высокой потенциальной доходности, а рациональные — выбирают золотую середину.

Интересно! Самый богатый в мире человек — Бил Гейтс — распределил свои сбережения следующим образом: 20% сосредоточены в акциях своих компаний, остальная часть вложена в акции крупных предприятий США и непосредственно в бизнес.

Как научиться инвестировать: выбираем инструменты для инвестирования

Новички, выходя на фондовый рынок со 100 долларами в кармане, хотят уже за год приумножить свой капитал в 2-3 раза. На самом деле высокая отдача от инвестиций возможна только в долгосрочной перспективе. Если вы не имеете финансовых знаний, пройдите онлайн курсы по инвестированию для чайников или же доверьте свои сбережения управляющей компании, которая за отдельную плату сформирует оптимальный инвестиционный портфель.

Банковский вклад

Пожалуй, один из самых защищенных инструментов инвестирования, ведь государство в случае банкротства финансового учреждения гарантирует выплату депозита в сумме до 1,4 млн рублей. Доходность инструмента невысокая — 3,5-6,5% годовых.

Новичкам, открывающим вклад на значительный срок, стоит выбирать тариф с капитализацией. Это означает, что набежавшие проценты будут присоединятся к телу вклада, увеличивая базу для начисления дохода.

ОФЗ и облигации корпораций

ОФЗ — облигации федерального займа, выплаты по которым гарантирует государство. Они признаны низкорисковым активом. Приобретая такой бонд по установленной цене, инвестор как будто кредитует государственные предприятия. По прошествии определенного периода эмитент возвращает деньги кредитору (выплата номинала) и оплачивает процент за их пользование (купон). Доходность по ОФЗ невысокая — 5-6% годовых. Купонный доход не облагается налогом.

Еще один способ получения дополнительного дохода по облигациям — продажа в момент выгодной ситуации на рынке. Примером может стать покупка государственных облигаций перед началом цикла снижения ключевой ставки центральным банком какой-либо страны. Из-за падения доходностей по новым долговым бумагам и снижения стоимости фондирования в целом, рынок начинает переоценивать стоимость старых облигаций, которые вы купили ранее. Как следствие, их доходность упадёт, а стоимость вырастет. Таким образом, вы не только заработаете купонный доход за срок владения бумагой, но и получите прибыль от перепродажи.

Акции компаний

Акции считаются рискованным инструментом инвестирования, поскольку неизвестно, прибыльной ли будет работа корпорации.

Виды доходности по акциям:

- дивиденды;

- курсовая разница от продажи по более высокому курсу.

К сожалению, курсовая и дивидендная доходность таких бумаг облагается 13-процентным НДФЛ. Хотите не платить подоходный налог? Тогда инвестируйте через индивидуальный инвестиционный счет. При хранении денежных средств на таком счете у инвестора возникает право на налоговый вычет в размере до 52 тыс. рублей ежегодно.

На выбор инвестора предлагается 2 типа счета — «А» и «Б». Первый вариант подходит официально трудоустроенным лицам. Если вы не планируете выводить деньги со счета в ближайшие 3 года, то ежегодно получаете право на получение вычета в 13% с суммы до 400 тыс. рублей. Тип «Б» предполагает освобождение от уплаты налога на доход от продажи ценных бумаг. Подходит тем, кто активно совершает сделки с ценными бумагами или не имеет официального дохода.

Управляющая компания

Начинающему инвестору не обязательно обучаться финансовой грамотности для распоряжения свободными средствами. Достаточно доверить деньги управляющей компании (УК), которая на платной основе подберет выгодные инструменты для инвестирования.

Как работают УК? Вы выбираете интересующую вас управляющую компанию и заключаете с ней договор на доверительное управление. После внесения средств на специальный счет управляющий формирует инвестиционный портфель, который будет соответствовать выбранной стратегии и вашим предпочтениям. При этом надо отметить, что все ценные бумаги считаются вашей собственностью и обособляются от имущества управляющего, что позволяет избегать неприятных ситуаций.

Выбор брокера

Покупать и продавать ценные бумаги предстоит через брокерский или индивидуальный инвестиционный счета. При выборе брокера обращайте внимание на следующие параметры:

- лицензию;

- аккредитацию на биржах и популярных торговых платформах;

- комиссионное вознаграждение (размер фиксированной платы или процент от сделки);

- порог для входа на фондовый рынок.

Многие брокеры предоставляют клиентам онлайн-сервисы для торговли. Вам нужно всего-навсего выбрать интересующий вас инструмент фондового рынка, пополнить счет и сформировать запрос на покупку/продажу ценной бумаги.

Стратегии для инвестирования

Стратегией считается набор поведенческих реакций на бирже при совершении торгов. Обязательно определите для себя, какими активами вы собираетесь торговать и на какой показатель будете обращать внимание при принятии решений.

Чаще всего инвесторы-новички выбирают стратегию выжидания. Они покупают ценные бумаги при пониженной цене или по номиналу, а затем ожидают повышения курса или фиксированного дохода. Срок инвестирования в таком случае может достигать 3-5 лет.

Продумайте следующие моменты:

- тип актива;

- срок инвестирования;

- максимальные убытки.

Стратегия портфельного инвестирования предполагает покупку различных ценных бумаг, что позволит минимизировать системный риск (так называемая диверсификация). Опытные эксперты рекомендуют 30% сбережений направить на покупку облигаций, в частности ОФЗ, а остальные вложить в акции ликвидных компаний («голубых фишек») — Газпрома, Сбербанка, Сургутнефтегаза, Мегафона, Магнита.

Советы новичкам

Старайтесь не вкладывать в инструменты фондового рынка все, что у вас имеется. Начните с банковского депозита или ОФЗ, создав «подушку безопасности», а позже приступайте к биржевой торговле.

Рекомендации экспертов финансового рынка:

- установите лимит потерь и руководствуйтесь им при управлении портфелем;

- диверсифицируйте риски, вкладывая деньги в различные ценные бумаги различных эмитентов;

- не верьте уловкам нечестных управляющих компаний и венчурных фондов, обещающих в течении года увеличить прибыль на 200%;

- всегда придерживайтесь выбранной стратегии, не ведите себя импульсивно, видя, что цена акции начинает падать;

- откройте ИИС для получения налоговых преференций;

- совершайте ребалансировку портфеля (к примеру, если один актив дорожает – сбывайте его, а на полученные деньги приобретайте подешевевший актив).

Таким образом, начинать инвестировать можно даже с небольшой суммой, а для получения прибыли без серьезных рисков достаточно выбирать консервативные инструменты, открыть ИИС или же доверить управление своими сбережениями управляющей компании.

Источник https://www.kp.ru/guide/investitsii-v-zaimy-pod-zalog-nedvizhimosti.html

Источник https://bcspremier.ru/knowledge/basics/kak-nauchitsya-investirovat-s-nulya/

Источник

Источник